基于灰色关联度分析的上市银行绩效评价

2015-05-30胡书芳

胡书芳

摘 要:金融系统在整个国民经济中起着至关重要的作用,而银行又是整个金融系统的主体,因此,银行经营绩效水平的高低必然影响整个国民经济的健康发展和正常运行,对上市银行绩效的研究是非常有必要的。文章采用灰色关联度分析法,选取了8个反应银行绩效的财务指标,对我国上市银行2013年度的经营绩效进行评价。

关键词:商业银行 灰色关联分析法 绩效

中图分类号:F830.91 文献标识码:A

文章编号:1004-4914(2015)01-110-03

一、引言

金融系统在整个国民经济中起着至关重要的作用,而银行又是整个金融系统的主体,因此,银行经营绩效水平的高低必然影响整个国民经济的健康发展和正常运行。对于商业银行经营绩效的研究有助于建立和完善我国的商业银行绩效理论;有利于推动绩效评价体系和方法的改进和发展;金融监管机构通过分析商业银行经营绩效,动态地跟踪研究结果,找到造成我国商业银行绩效水平低的原因,从而采取措施控制和防范金融风险,规划引导整个银行业的发展,为银行发展创造良好的外部条件。研究商业银行绩效也可以为银行业的改革提供依据,对金融监管机构政策的制定实施具有参考价值,从而不断地提高我国商业银行的绩效,加快商业银行的发展。常见的研究银行经营绩效的方法有:财务指标评价法、效率评价法、平衡计分卡评价法、经济增加值分析法等。本文拟采用灰色关联度分析法对我国上市银行的经营绩效进行评价。

二、灰色关联度评价法的基本理论

1.灰色关联度评价法简介。1982年邓聚龙教授提出了灰色系统。灰色系统即是介于黑色系统与白色系统之间,反映了系统内部各因素间具有一种不确定关系。灰色关联度分析是一种多因素统计分析方法。它是通过对系统统计数列(参考数列和比较数列)几何关系的比较来分析系统中多因素间的关联程度,认为如果因素变量所表示的曲线的几何形状越接近,则因素发展变化态势越接近,它们之间的关联程度越大;反之,关联度越小。灰色关联分析的实质就是比较若干数列所构成的曲线与参考数列所构成的曲线几何形状的贴近度,列出关联序列,也就是评价对象的优劣次序,然后按照灰色关联度越大,评价结果越好的评价标准进行评价。

灰色关联分析法原理简单、计算简单、易于掌握,对数据分布类型及变量之间的相关性无特殊要求,在分析过程中,信息退化小,评价结果客观性强,适用于信息不完全确知的小样本系统。灰色关联分析方法还能从不同角度进行因素调整,准确地评判出企业在同行业所处的位置,反映其综合实力,发现企业经营管理中存在的问题,因此,对企业的绩效评价有一定的优势。

2.评价模型都构建。

(1)确定分析样本的参考数列和比较数列。通过分析研究样本,确定研究样本的一个参考数列和一组比较数列。反映系统行为特征的数据序列,称为参考数列。影响系统行为的因素组成的数据序列,称比较数列。将比较数列和参考数列组合在一起构成矩阵。

(2)对参考数列和比较数列进行无量纲化处理。由于系统中各因素的物理意义不同,导致数据的量纲也不一定相同,不便于比较,或在比较时难以得到正确的结论。因此在进行灰色关联度分析时,一般都要进行无量纲化的数据处理。

(3)确定各指标权重w=(w1,w2,…wp)。

(4)求参考数列与比较数列的灰色关联系数ξ(Xi)。

所谓关联程度,实质上是曲线间几何形状的差别程度。因此曲线间差值大小,可作为关联程度的衡量尺度。对于一个参考数列X0有若干个比较数列X1,X2,…,Xn,各比较数列与参考数列在各个时刻(即曲线中的各点)的关联系数ξ(Xi)可由下列公式算出:其中ρ为分辨系数,一般在0~1之间,通常取0.5。

第二级最小差,记为Δmin。两级最大差,记为Δmax。

为各比较数列Xi曲线上的每一个点与参考数列X0曲线上的每一个点的绝对差值,记为Δoi(k)。

所以关联系数ξ(Xi)也可简化如下列公式:

公式1 ξoi=■

(5)计算关联度。因为关联系数是比较数列与参考数列在各个时刻(即曲线中的各点)的关联程度值,所以它的数不止一个,而信息过于分散不便于进行整体性比较。因此有必要将各个时刻(即曲线中的各点)的关联系数集中为一个值,即求其平均值,作为比较数列与参考数列间关联程度的数量表示,关联度公式如下:

公式2 ri=■■ξi(k)

ri值越接近1,说明相关性越好。

(6)关联度排序。将m个子序列对同一母序列的关联度按大小顺序排列起来,便组成了关联序,记为{Si},它反映了对于母序列来说各子序列的“优劣”关系。若S0i>S0j,则称{Si}对于同一母序列{S0}优于{Sj},记为{Si}>{Sj};S0i表示第i个子序列对母数列特征值。

三、我国上市银行经营绩效评价的实证分析

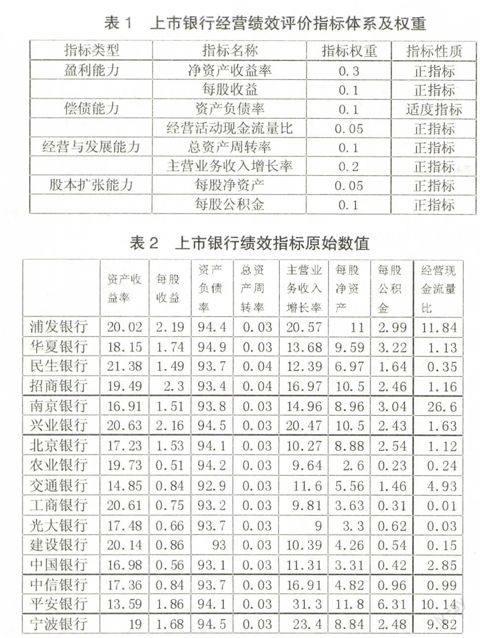

1.评价指标体系。根据我国银行业的特点和实际情况,按照客观性、全面性、可操作性等指标体系设计原则,结合财政部印发的《国有资本金绩效评价规则》中的指标,并引用《中国企业绩效评价》一书中的数值,构建我国上市银行经营业绩评价指标体系并确定了各指标相应的权重。该指标体系从盈利能力、偿债能力、经营与发展能力、股本扩张能力四个方面选取8个指标较全面的反应我国上市银行的经营业绩(见表1)。

2.实证研究。本文选取了在上海证券交易所上市的16家商业银行作为研究样本,根据2013年年报中各项财务指标,运用灰色关联分析法计算各上市银行与理想化样本的灰色关联度,根据评判标准对这些上市银行的绩效进行评价。

(1)确定分析样本都比较数列和参考数列。根据上市银行2013年的年报中数据,经过整理得到以下都原始数据(见表2)。

(2)无量纲化处理。参考数列理想值的确定均取自原始数据。由于工商银行的业绩在银行业表现较好,因而在确定参考数列的时候,以工商银行的各项财务指标作为理想值,构建理想化样本X0j=(20.61,0.75,93.2,0.03,9.81,3.63,0.31,0.01),然后对原始数据进行无量纲化处理,得到以下的数据(见表3)。

(3)关联系数矩阵。根据公式1,ρ取0.3,得出关联系数矩阵(见表4)。

(4)关联度排序。根据公式2,计算出灰色加权关联度,即Si(0.7164,0.7377,0.8489,0.7569,0.6827,0.7659,0.7954,0.9262

,0.7568,1,0.8648,0.9463,0.8579,0.7604,0.5531,0.6876)

四、结果分析

1.大银行的经营绩效水平普遍高于中小股份制银行。根据评判标准,对16家上市银行2013年度经营绩效进行排序,结果如下(从优到劣):工商银行>建设银行>农业银行>光大银行>中国银行>民生银行>北京银行>兴业银行>中信银行>交通银行>招商银行>华夏银行>浦发银行>宁波银行>平安银行。根据模型得出的结论和现实情况基本相符。大银行的经营绩效普遍高于中小股份制银行,2013年经营绩效排名前五的有4大行,仅有光大银行一家跻身前五名,名次也比较靠后,而排名后五位的都是中小银行,股本规模比较小,除浦发银行股本在186亿元,其余的都在100亿元以下。考查2013年各个银行的股本、灰色关联系数,得到以下图形(见图2)。由此可以看出,股本与经营绩效有很大的关联程度。

2.小银行的股本扩张潜力巨大。在上述16家上市银行中,总股本在100亿元以下的有5家,宁波银行总股本最小,仅有29亿元,但是纵观各银行的每股公积金,只有4家规模最大的银行的每股公积金低于0.6元,工商银行是0.31元,农业银行是0.23元,建设银行是0.54元,中国银行是0.42元,由于这些银行的股本规模很大,最大的工商银行3512亿元,所以他们的股本扩张能力较弱,但是经营绩效比较高。光大银行每股公积金是0.62元,经营绩效也很高。而其他小银行的每股公积金都很高,除交通银行、中信银行、民生银行外,都在2以上,平安银行最高为6.31元,因此,中小银行的股本扩张能力远远高于国有四大行,中小银行在未来发展中,可以考虑适度扩大股权资本。

3.中小银行的资产负债率普遍高于大银行。除农业银行资产负债率为94.2%,工商银行、建设银行、中国银行的资产负债率都在93.3%以下,而中小银行的资产负债率大部分都在93.5%以上,华夏银行最高位94.86%,该指标表明中小银行的经营风险要高于四大行,其临偿债能力低于四大行,四大行的资产质量也优于中小股份制银行。中小银行在以后的经营中要关注资产负债率,加强风险管理,防范不良资产。

基于灰色关联分析的企业绩效评价主要以财务指标作为度量的依据和标准,通过分析企业盈利能力、偿债能力、经营发展能力、现金流量的各项指标,评判企业在同行业中所处的位置,反映其综合实力。它有效克服了单一指标分析的片面性,为管理者分析企业与先进企业的差距提供了指导作用,也为投资者在正确选择投资方向时提供了科学的依据。从模型的结果可以看出,灰色关联分析有一定的价值,但是可能文中由于考虑的因素不够,选取的指标不全面,以及对各指标权重的分配的主观性,使得一些分析结果还是与实际情况有出入的。但是灰色关联方法在对企业绩效评价方面具有其他方法不可比拟的优势实践证明该方法是有效的。

参考文献:

[1] 姜凡.商业银行绩效评价研究综述[J].中国证券期货,2012(4):231

[2] 詹志斌.商业银行绩效评价常用方法对比,商场现代化,2011(6):28

[3] 刘润芳.基于灰色关联度分析的房地产上市公司业绩评价,工业技术经济,2008(12):148-150

[4] 孙伟.基于灰关联分析的上市公司绩效评价,哈尔滨理工大学学报,2006(2):61-63

[5] 陈宇秋.基于灰色关联度的银行类上市公司经营业绩评价.现代经济信息,2012(1):182-184

(作者单位:绍兴职业技术学院 浙江绍兴 312000)

(责编:若佳)