新农合重大疾病保障政策对单病种医药费用的影响分析

2015-05-30黄秀芹孔旭辉周杰华高熹

黄秀芹 孔旭辉 周杰华 高熹

【摘要】目的:探讨新农合重大疾病保障政策对不同费用类型单病种费用的影响。方法:利用医院信息系统(Hospital Information System,HIS)搜集泰州市人民医院肺癌、食管癌、胃癌、结肠癌、直肠癌手术病人医疗费用等资料,分析新农合重大疾病保障政策实施前后的费用变化。结果:新农合重大疾病保障政策实施后,新农合患者单病种费用明显下降,职工医保患者费用未下降。结论:新农合单病种支付方式改革有利于控制单病种医疗费用,但要使整体医疗费用下降,建议实行疾病诊断相关分类(Diagnosis Related Groups, DRGs)支付。

【关键词】 新农合重大疾病保障政策;单病种;费用

【中图分类号】R-012 【文献标志码】 A 【文章编号】1007-8517(2015)19-0150-03

Abstract:Objective To explore the influence of catastrophic disease insurance in the New Rural Cooperative Medical Scheme (NRCMS) on the different single-type of disease costs. Methods This paper collected the medical costs data and other information of lung cancer, esophageal cancer, stomach cancer, colon cancer and colorectal cancer patients in The Peoples Hospital of Taizhou based on HIS system, using SPSS software to analysis the changes of different types of patientscosts before and after the implementation of catastrophic disease insurance of NRCMS. Results After the implementation of catastrophic disease insurance of NRCMS, all single-type of disease costs in NRCMS decreased obviously, but single-type of disease costs in Employee Medical Insurance System did not decrease. Conclusion The reform of single-type of disease payment in NRCMS will control the growth of single-type of disease costs, but the implementation of DRGs payment is able to make the overall medical costs decline.

Keywords:catastrophic disease insurance of New Rural Cooperative Medical Scheme (NRCMS); single-type of disease payment; costs

新型農村合作医疗(以下简称新农合)制度的实施为提高农村居民健康水平发挥了重要作用,重大疾病保障政策更是对重大疾病患者医疗提供经济保障的有力措施。2010年,卫生部提出开展提高农村儿童白血病和先天性心脏病医疗保障水平的试点。2011年,又增加了妇女乳腺癌和宫颈癌、重性精神病、终末期肾病、耐多药肺结核、艾滋病机会性感染6个试点病种。2012年底,全面开展提高肺癌、食管癌、胃癌、结肠癌、直肠癌、急性心肌梗死、脑梗死、慢性粒细胞白血病、血友病、甲亢、I型糖尿病、唇腭裂等疾病医疗保障水平工作。为贯彻落实党和国家的惠民政策,泰州市各统筹地区于2013年3月后陆续实施第三批重大疾病保障政策,至2014年,泰州市所有统筹区全面实施新农合重大疾病保障政策,符合重大疾病的病种,须按临床路径实施诊疗,医疗费用实行定额或限额付费,其中恶性肿瘤手术为定额付费,按照所定费用对新农合患者补偿70%。本文结合我院第三批新农合重大疾病部分病种的费用分析,探讨新农合重大疾病保障政策对部分病种医药费用影响。

1 资料与方法

1.1 资料 根据ICD-10疾病诊断编码分类,利用医院信息系统(HIS)搜集职工医保及新农合病人肺癌、食管癌、胃癌、结肠癌、直肠癌手术病人医疗费用数据,每个病种随机抽样24例。因泰州市各统筹地区于2013年先后陆续实行重大疾病保障政策,2014年所有地区全面实施重大疾病保障政策,因此抽取2012年及2014年数据作对比。

1.2 观察指标 比较新农合重大疾病保障政策实施前后的费用变化。

1.3 统计学方法 利用EXCEL软件对以上病种进行随机筛选,用均数加减标准差的形式表示样本中各病种当年费用。采用SPSS 11.0软件进行统计分析,计量资料采用t检验,方差不齐时则经取对数,使两组资料具有方差齐性后再进行t检验,P<0.05差异具有统计学意义。

2 结果

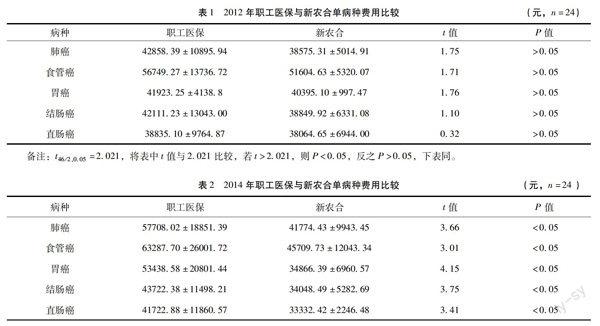

2.1 2012年职工医保与新农合费用比较 新农合单病种次均费用低于职工医保单病种次均费用,但各病种差异无统计学意义(P>0.05)。详见表1。

2.2 2014年职工医保与新农合费用比较 新农合单病种次均费用明显低于职工医保单病种次均费用,差异具有统计学意义(P<0.05)。详见表2。

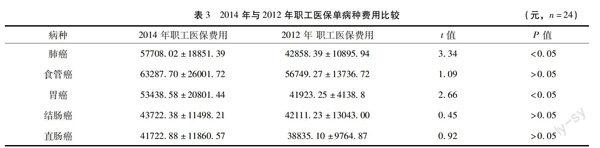

2.3 新农合重大疾病保障实施前后职工医保费用比较 2014年与2012年相比,职工医保单病种费用上升,其中肺癌、胃癌差异具有统计学意义(P<0.05),食管癌、结肠癌、直肠癌差异无统计学意义(P>0.05)。详见表3。

2.4 新农合重大疾病保障实施前后的新农合费用比较 与2012年比较,2014年新农合患者中,只有单病种肺癌的费用有所上升,但差异无统计学意义(P>0.05);其余各病种费用均下降,差异具有统计学意义(P<0.05)。详见表4。

3 讨论

3.1 新农合重大疾病保障政策有利于控制新农合单病种费用 单病种付费是根据单纯性疾病的诊疗分类标准,确定其支付额度的医疗费用支付模式[1-2],分为单病种定额付费和单病种限额付费两种模式。

新农合重大疾病保障政策实际为按病种付费,符合重大疾病的病种,定点医疗机构须按临床路径进行规范化诊疗,是确保医疗质量下的费用控制,另一方面恶性肿瘤手术病种实行按定额支付,遵照“超支不补,结余归医疗机构使用”的原则,有助于促使医院采取自控措施,有效提高医疗资源的利用效率,降低医疗机构的服务成本。

从研究数据看,实施新农合重大疾病保障政策前,职工医保与新农合单病种费用无明显差异;实施新农合重大疾病保障政策后,新农合单病种费用明显低于职工医保费用。2014年与2012年纵向对比,新农合肺癌费用略有上升(P>0.05),其余病种费用均明显下降(P<0.05)。因此,新农合重大疾病保障政策有利于控制单病种费用,提高了患者的服务利用及医疗机构的积极性,切实减轻了参合农民的医疗经济负担。

3.2 单纯按病种付费的支付方式对整体医疗费用可能无明显控制作用 本次研究数据显示,2014年与2012年相比,职工医保肺癌费用明显上升,其余病种费用略有上升。因此未实施单病种付费的医疗保险类型,费用未有控制。有研究表明,不同费用类型病人间的住院费用存在显著差异,负担方式对住院费用有显著影响,公费和医保病人的住院费用较高[3]。

综合分析近些年全国各地支付方式改革的实践,很多地方实施了按病种付费的支付方式改革。但是,可实施单病种付费的病种数量有限,而且单病种在执行过程中存在变异率高的问题,有些疾病在起初能够纳入到单病种收费管理序列,但在实施过程中由于各种因素的影响,可能导致合并症或并發症的出现,这就使本来按照单病种执行的患者必须退出单病种管理,因此单病种付费无法实现所有病种的全面覆盖。由于按病种付费的疾病费用可能会转移到不按病种付费的疾病上,整体医疗支出可能难以控制[4]。支付方式改革的效果必然受到影响。

我国单病种付费和国际上DRGs系统同属于依据病种信息、以病例为单位进行支付的方式,均具有一定的费用控制激励。但单病种付费设计简单,功能单一,是按病种付费初级阶段的过渡产物[4]。而DRGs已经在多个国家成功实施,是面向整个医疗保险补偿制度的,覆盖多数疾病谱,是一种能够为医疗质量评估提供科学的和可相互比较的分类方法,同时能有效地降低医疗保险机构的管理难度和费用,有利于宏观预测和控制医疗费用[5-6]。

参考文献

[1] E Paulson,K. Kogeus S Hakansson.Prospects for using DRGs in Swedish hospitals[J]. Health Policy,1988,9(2):177-192.

[2] 郑大喜. 医疗保险费用支付方式的比较及其选择[J].中国初级卫生保健,2005,9(6):6-9.

[3]张华军,苗志敏.单病种住院费用影响因素探讨[J].医院管理论坛,2013,30(2):23-24.

[4]王珊,饶克勤,刘丽华. 我国按病种付费实施现况及国际DRGs支付借鉴[J].中华医院管理杂志,2015,31(2):81-83.

[5]李包罗,华磊.DRGs是科学解决“看病贵”问题的有效途径[J].中国医院,2006,10(3):19-22.

[6]朱滨海.研究和实施DRGs时应考虑的若干问题[J].中华医院管理杂志,2006,22(7):456-459.

(收稿日期:2015.06.26)