财务重述公司的经验证据下CFO的背景特征与会计信息质量

2015-05-30张允杭

张允杭

摘 要:本文以财务重述公司的经验证据为研讨对象,主要探讨了CFO背景特征与会计信息质量的关系。通过研究发现,CFO的财务专长(是CPA)与会计信息质量是正相关,CFO是女性的企业会计信息质量更高。进一步的研究发现,在具体的财务重述公司中,要降低会计信息质量的偏差,必须依靠高层机构的管理者的正确管理。研究结论肯定了CFO在财务报告中的作用,为监管部门治理会计信息失真提供了经验佐证。

关键词:财务重述公司的经验;CFO的背景特征;会计信息质量

1 文献回顾与研究分析

一个管理者的认知高度和社会价值观能够对相关信息进行详细的解释,这也必须注重管理者的战略思想,尽管管理者的心理难以测量,可是这种认知能力是相对于价值观而言的,就像是从相关的人口背景特征中找到客观度量的方法。为此,只有加大对人口统计学特征的研究,才能将高管团队的认知心理调节平衡。这些不光是对会计信息正确的分析,还应该从财务重述公司的经验证据下对CFO的背景特征和会计信息质量进行分析总结经验。有关专家曾经以财务重述公司为样本进行深入研究后,发现财务重述与CFO的背景特征有很大的关系,这些除了与CFO的工作经验有关外,还有一些自身的客观因素的影响。

现如今,一些国内外不断涌现的研究成果显示,我国与CFO有关的经验证据研究还处在浅表层面,因而在形成的成果中不是很突出。大量的实践证明,只有加大对会计信息的监管力度,才能有效地保障公司走向科学化、规范化的道路。

2 CFO的年龄

通常情况下,只有抓住CFO的年龄分析,才能逐步提高公司的管理水平。一个公司的发展,不光靠雄厚的资金作为经营成本,还需要大力挖掘人才。人才是公司发展的客观需要,如何找到适合公司发展的人才,就得重视CFO的年龄,当前,我国大部分公司都重视年龄比较大的管理人才,其实不然,年龄大的人才在一定程度上为公司的发展起到作用,可是,他们的管理观念比较滞后,缺乏创新意识,为此,要结合实际运用好人才是关键。CFO的年龄大小直接制约着公司的发展前景,一些公司的管理层都很重视年龄对工作开展的时效性,例如,相对于CFO年龄大的管理人员,其工作经验越丰富,对会计预测的管理越科学,从而减少客观性偏差。

3 研究设计

3.1 样本与数据 在研究财务重述公司的经验证据下CFO的背景特征与会计信息质量时,要结合一定的数据进行分析总结,才能得到科学的结论。当前,我国的公司大部分都处于相对滞后的态势,为了增进公司的有效性管理,我们要加大对会计信息质量的把关力度,坚持依照财务重述公司的经验证据为参考,努力做到在具体数据和样本上不出差错,只有这样才能完成好公司的管理,通常,我们在深入一些企业中去了解金融市场发展的规律时,我们发现一些上市公司在财务会计账目中有所偏差,这也给予我们一些启示,发展不仅仅是看收益的大小,更应该看公司的财务主管是否具有科学规划的头脑。我们从中检验可以看出,高管层面的工作职能都趋向于顶层设计,因此,只有回归到公司管理层面上来分析具体的样本和数据,才能在公司财务管理中找到切实可行的方法。

3.2 研究模型 在运用模型进行分析公司内在发展的问题时,必须解决好内部管理的科学化、规范化,我们通常会有所偏离,是因为没有抓住公司发展经验教训,一个成功发展的模型需要我们去借鉴和继承。

4 实证结果

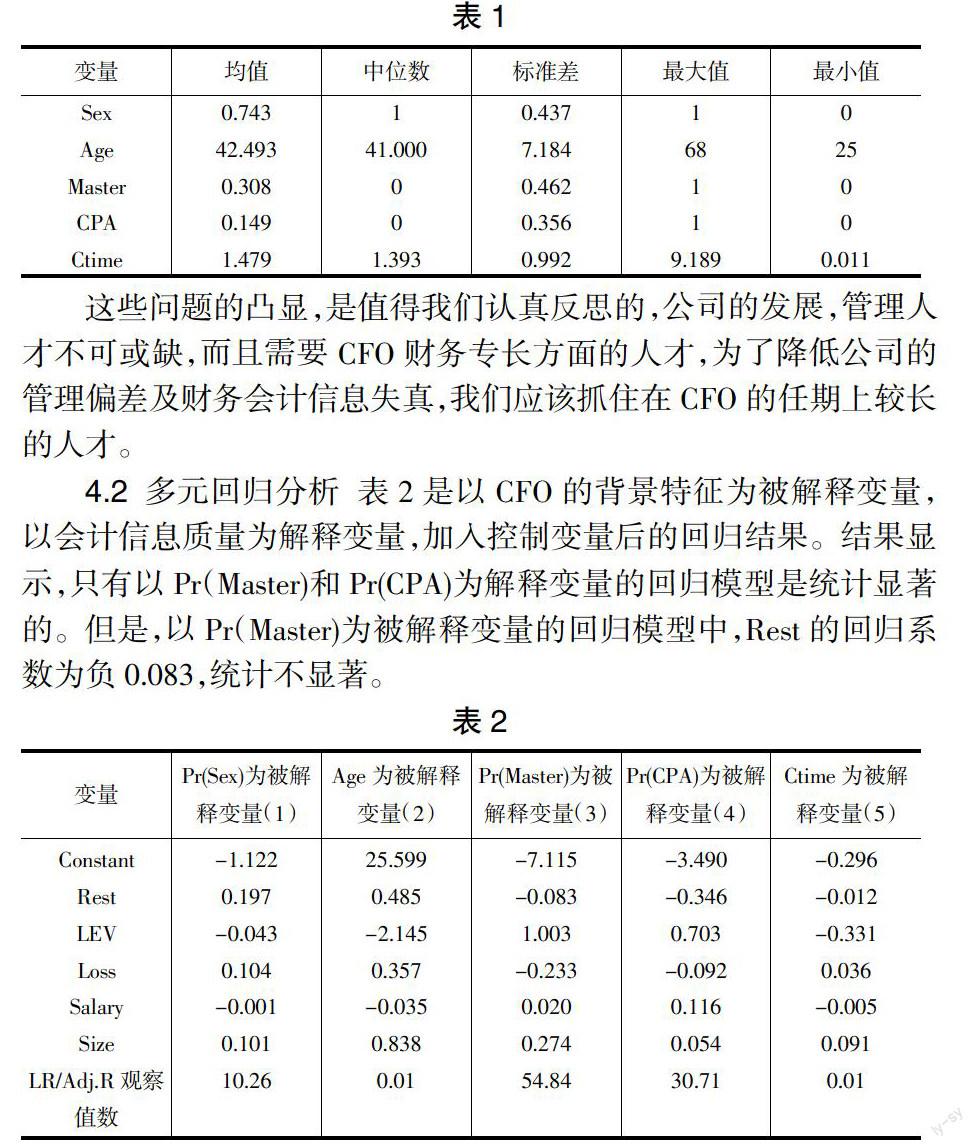

4.1 数据统计分析 表1是数据统计结果。通过对大量的公司发展情况了解,我们形成了数据的统计分析,从中可以发现在一些公司中发生财务重述的现象,主要集中在CFO背景特征上。这些具体的数据分析后,会发现一些公司发展问题是CFO的性别结构,通常,大部分趋向于男性,而只有少部分女性,且这些层面的人才自身素质有明显的差别,女性较高,男性较低。

这些问题的凸显,是值得我们认真反思的,公司的发展,管理人才不可或缺,而且需要CFO财务专长方面的人才,为了降低公司的管理偏差及财务会计信息失真,我们应该抓住在CFO的任期上较长的人才。

4.2 多元回归分析 表2是以CFO的背景特征為被解释变量,以会计信息质量为解释变量,加入控制变量后的回归结果。结果显示,只有以Pr(Master)和Pr(CPA)为解释变量的回归模型是统计显著的。但是,以Pr(Master)为被解释变量的回归模型中,Rest的回归系数为负0.083,统计不显著。

5 进一步分析和稳健性检验

我国财务重述的一个显著特点就是上市公司频繁发生重述。出现这样的问题,主要在于重述公司会计信息质量的偏差。在最早的研究领域内,有一位专家认为,财务重述可能是管理层操纵盈余的一种手段。可是,我国的企业管理层面还未涉及对财务会计信息方面偏差的科学规划,这些归根结底是基于主观动机的会计违规问题,这也可能是上市公司再融资或避免退市的需要进行盈余操纵。

6 结束语

这篇文章结合实际经验,主要讨论了财务重述公司的经验证据下CFO的背景特征与会计信息质量的影响,希望能给予读者一些借鉴。