中部六省证券公司竞争力评价研究

2015-05-30王丽萍

摘要:文章以证券业为例,运用层次分析法对12家证券上市公司的竞争力进行了量化评价,研究得出:首先,证券公司的综合实力存在一定差距,江西国盛证券的相对优势最明显,湖南湘财证券的综合实力最弱,但各公司在盈利能力、成长能力、运作能力和偿债能力等方面的具体表现不一。其次,省内和省际间的证券发展都不平衡,尤其是江西和湖北,省内两家证券公司的竞争力悬殊较大。湖南省在公司数量上虽然占有优势,但除方正证券之外,湘财和财富证券的竞争力都比较靠后,特别是河南省,仅有一家证券上市公司且竞争力一般。最后,文章针对国内证券公司存在的问题,从证券公司的产品创新、行业协会的市场监管和政府部门的体制改革等方面提出了相关政策建议。

关键词:中部六省;证券公司;竞争力评价

在市场经济体制下,资本市场可以有效引导各种生产要素向技术优势、资源优势、区位优势、人才优势以及政策优势突出的经济核心区域集聚,从而推动企业的兼并重组,促进产业结构的调整和升级。证券市场作为资本市场的有机组成部分,对于资本市场乃至整个经济社会的发展有着巨大的推进作用。因此,证券市场的发展受到政界、商界和学术界的高度关注,证券公司的竞争力分析就是其中的重要研究内容,如陈倩仪等人(2009)对创新类证券公司的竞争力进行了综合评价与分析,张宗新和王晓(2009)对上海国际金融中心证券业竞争力进行了评价研究,张军(2015)对中国证券投资基金业的竞争力进行了评价,这些研究成果为丰富证券理论和推动证券市场的健康发展提供了很好的决策建议。但是围绕中部地区证券业发展的相关研究成果较少,胡振华和胡绪红(2007)从货币政策的区域效应角度提出,为促进中部六省经济的协调发展可以考虑在中部地区建立区域证券交易中心;田霖(2011)指出,针对区域金融协调发展的中观层面研究明显不足;周小全(2012)指出,资本市场发展不均衡是导致我国中西部等欠发达地区经济发展滞后的重要原因,应利用资本市场缩小地区差距和贫富差距。因此,加强中部地区证券市场研究,加快证券业发展已势在必行。

当前,国际经济总体低迷,中国经济进入中低速发展的新常态,在此背景下,通过证券市场启动投资需求和消费需求,促进技术创新和高新技术产业化,实现经济结构调整与产业升级具有重要的现实意义。基于以上分析,本文以中部六省12家证券上市公司为研究对象,运用层次分析法量化评價这些公司的竞争力水平,找差距、寻原因,为今后中部证券市场发展提供微观决策依据。

一、 样本选择与指标设置

1. 样本选择。本文选择中部地区六个省12家上市证券公司进行深入对比分析,它们分别是:河南省的中原证券;安徽省的国元证券和华安证券;江西省的国盛证券和中航证券;湖南省的财富证券、方正证券和湘财证券;湖北省的长江证券、天风证券;山西省的山西证券和大同证券。

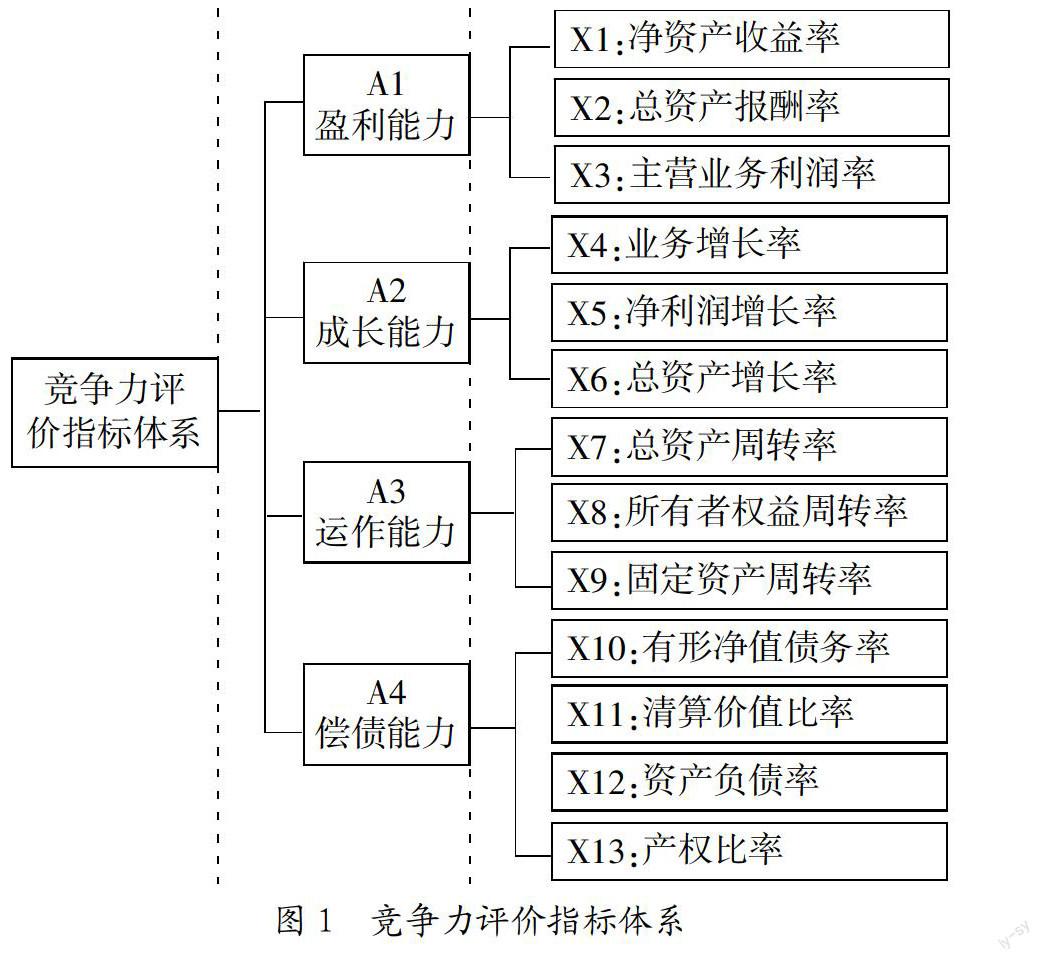

2. 评价指标设置。本文从盈利能力、成长能力、运作能力和偿债能力四个方面构建了证券公司竞争力评价指标体系,具体包括13个指标,如图1。

二、 实证研究

层次分析法自20世纪70年代中期由美国运筹学家托马斯·塞蒂(T.L.Saaty)提出以后,被广泛应用于系统工程评价,并取得了良好效果。本文也运用层次分析法对中部地区12家证券上市公司的竞争力进行定量化评价。

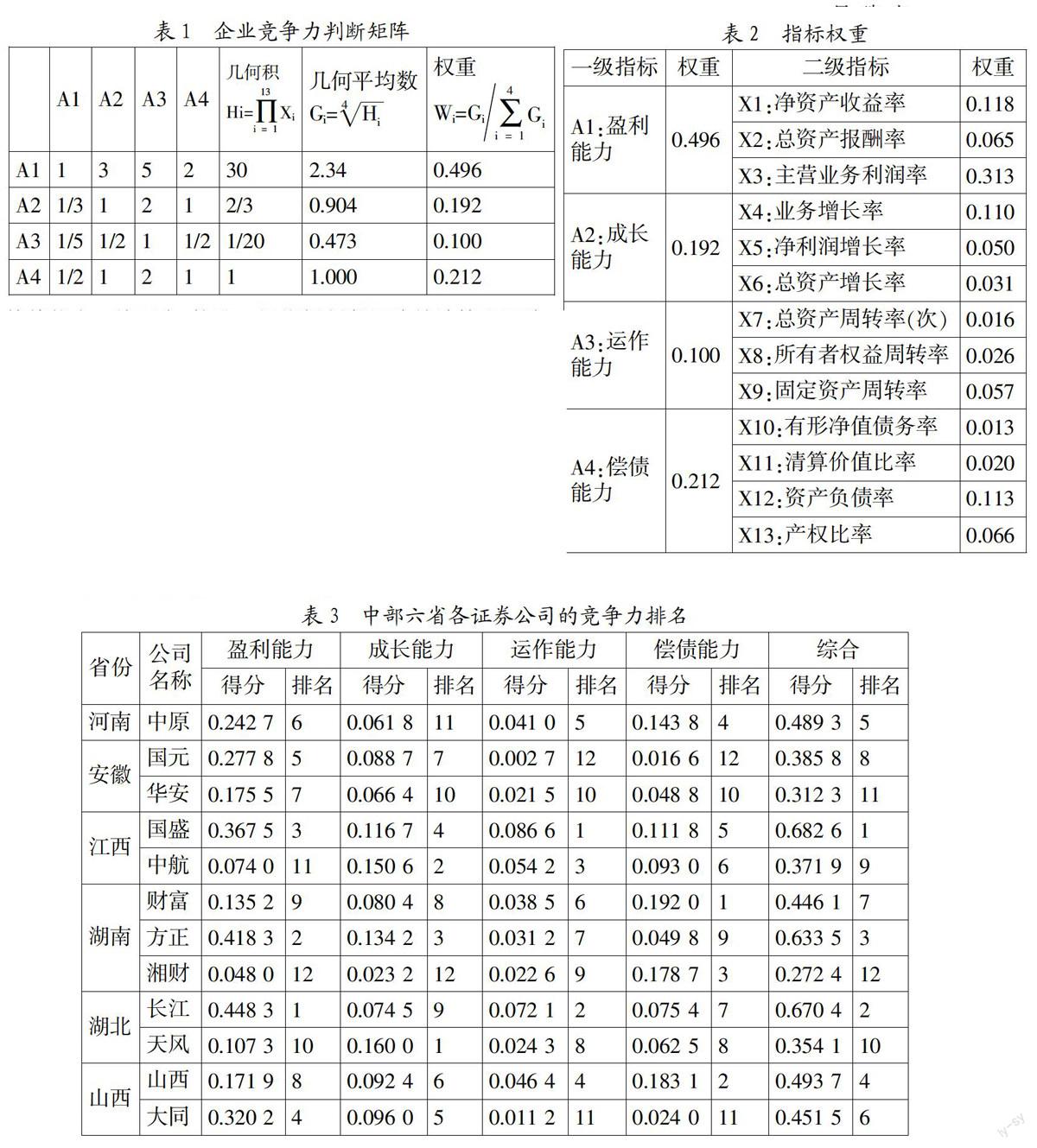

1. 建立判断矩阵。首先将设定的公司竞争力评价指标按照重要程度进行排序,将一级评价指标按重要程度依次对评价指标排序,结果为盈利能力、成长能力、运作能力和偿债能力。接下来,构造一级指标判断矩阵并计算出矩阵每一行的几何积和几何平均数以及因素集各自权重,结果如表1。

2. 对判断矩阵进行一致性检验。求出上述矩阵的最大特征值,结果为:λmax=4.015 5。判断矩阵的一致性检验指标CI==0.005 17,查表得平均随机一致性指标RI=0.89,矩阵的随机一次性比率CR=CI/RI,结果为CR=0.005 8<0.1,所以该判断矩阵具有满意的一致性,所得权重符合要求。

3. 指标权重的设置。在对各公司竞争力比较排名之前,为了避免各指标含义与单位不同造成的综合指标出现较大误差,首先对指标数据进行归一化处理。最后计算得出各指标的权重如表2。

4. 综合竞争力的测评。根据2013年各证券公司的指标数据以及各指标权重,分别计算了各公司在四个不同业务方面的得分和排名,以及它们的综合得分和排名,具体见表3。

三、 结论与建议

通过对证券公司的盈利能力、成长能力、运作能力和偿债能力的分析,以及综合竞争力水平的计算和排名,得出如下结论:

1. 中部六省证券公司的综合竞争实力存在一定差距。首先,江西的国盛证券、湖北的长江证券和湖南的方正证券名列前三,综合得分在0.6~0.7区间;其次,山西的山西证券、河南的中原证券、山西的大同证券和湖南的财富证券,这四家证券公司的综合得分均在0.4~0.5区间,竞争力水平相对居中;再次,安徽的国元证券、江西的中航证券、湖北的天风证券、安徽的华安证券,综合得分在0.3~0.4区间;最后,湖南的湘财证券综合得分仅为0.27,位列最后。

2. 省内和省际间证券业的发展都不平衡。江西、湖北两省各有2家证券公司,但实力悬殊都比较大(第一与第九、第二与第十);湖南的方正与本省其他两家证券公司的综合实力悬殊也比较大(第三、第七、第十二);安徽省的两家证券公司综合实力都比较落后(第八、第十一);山西省两家证券公司综合实力接近(第四、第六),与中部六省其他证券公司相比,实力居中。另外,河南省仅有一家证券上市公司,不仅数量少,而且竞争力水平一般(第五)。

3. 从盈利能力来看,大多数证券公司的得分在0.1~0.4区间,其中湖北的长江证券和湖南的方正证券盈利能力最好,但江西的中航证券盈利能力得分仅为0.07,这也直接影响到它的综合排名。盈利能力是公司持续稳定发展的基础和保障,企业各经营环节的好坏最终都可以通过盈利表现得到反映,尤其是主营业务利润率更是反映企业核心的常规业务的获利能力,因此,盈利能力越强,公司的市场竞争力就越强。从2013年中部地区12家证券上市公司的盈利能力来看,这些公司的总体盈利水平都比较高,经营业绩优良,尤其是主营业务利润率都保持了较快增长,方正证券更是高达44%的增幅。但是,公司之间还是存在一定差距,特别是长江证券,在三个指标上均是中航证券的2倍之多。因此,中航证券等公司应加快产品创新,培育一些特色业务,以提高产品的附加值和提升企业的市场竞争力。

4. 从成长能力来看,湖北天风证券、江西中航证券和湖南的方正证券成长能力最好,尤其是天风证券,得分为0.16,而湖南湘财证券的得分仅为0.02,差距十分明显。成长能力主要是从证券公司的业务增长、净利润增长和总资产增长三个方面考察公司的发展速度,反映公司的产品需求、业务开拓能力和未来发展潜力。结合三个指标的具体情况来看,2013年中部地区有9家证券公司在市场开拓、资产规模和净利润总额等方面都实现了不同程度的增长,有3家公司出现了不同程度的下滑,反映出中部地区证券公司的总体发展潜力良好,公司的市场竞争能力较强。值得注意的是,湖南湘财证券在业务拓展和净利润等方面都表现出大幅度下滑趋势,湖北天风证券的资产规模未能持续扩大,类似的公司还有湖南财富证券,反映出这些公司的内部经营存在一定的不稳定因素,譬如主营业务不突出或市场竞争力较弱,或者行业技术优势缺失等,企业扩张的步伐面临一定阻力。

5. 从运作能力来看,大多数公司的得分在0.02~0.08区间,其中江西国盛证券的运作能力最好,得分为0.08,安徽国元证券的得分仅为0.002。运作能力主要是考察公司对各类资产、包括固定资产和所有者权益的周转情况,如果周转速度快,则间接反映出公司资产的利用率高。由此可见,安徽国元证券和华安证券,以及山西大同证券等,应完善企业的资产监管制度,针对各类资产建立动态跟踪系统,不断提高现有资产的周转速度和配置效率,提升企业的资产管理水平和可持续发展能力。

6. 从偿债能力来看,湖南的财富证券、山西的山西证券、湖南的湘财证券、河南的中原证券以及江西的国盛证券,偿债能力都比较好,其得分均在0.11以上,反映出这些证券公司的财务状况良好,对债权人债务的保障能力较强。相比之下,安徽的国元证券、山西的大同证券以及安徽的华安证券,偿债能力得分尚不足0.05,说明这些证券公司的债务负担较重,企业的经营业绩较差,资金周转及获利能力较弱,对于债权人来说,意味着可能面临较高的债务償还风险。综合考虑偿债能力的四项指标还发现,一些公司的财务结构呈现高风险、高报酬特征,这是导致企业长期偿债能力较弱的重要原因。譬如河南的中原证券,资产负债率一直在60%~70%之间,产权比率及有形净值债务率一直维持在200%左右,明显偏高,且清算价值比率较低,说明企业净资产的流动性即变现能力相对较低,且可自由支配的资产较少,偿还长期债务的能力较弱,这类公司应对债务能力高度警惕。

为此,为促进中部地区证劵市场的竞争力提升提出如下政策建议:

首先,证劵公司需加强金融产品的创新,向多元化的产品结构转型。综合来看中部地区的证劵上市公司普遍停留在传统的金融服务项目,产品结构比较单一,从而导致其公司的成长能力相对较弱。为此,各证劵公司应坚持从市场中来到市场中去的原则,在创新型业务和延伸性业务等方面努力创新,实现产品结构的多元化发展,譬如在资产管理方面应根据投资者的偏好动态推出各类基金产品,根据市场发展情况及时推出创新型金融衍生品交易,丰富市场交易品种,拓展业务范围,提升企业的盈利空间。其次,行业协会应加强证劵市场的监管协调力度,理顺和规范市场竞争秩序。目前,各券商均存在不同程度的高密度、低水平的网点建设问题,行业组织机构可以通过行业自律等手段,科学管控券商网点的密度,严厉打击低价恶性竞争行为,鼓励单个营业网点运作能力的提升,为券商发展营造健康环境。最后,政府应进一步深化改革证券市场管理体系,积极推动金融混业经营的试点,适当放宽券商与其他金融机构的业务互通条件,同时鼓励有条件的券商积极开拓海外市场,加大与国际券商的合作力度,不断提升券商的国际化运营能力。

参考文献:

[1] 陈倩仪,李青,傅俊辉,徐维军.创新类证券公司竞争力的综合评价与分析[J].改革与战略,2009,(1):97-100.

[2] 张宗新,王晓.上海国际金融中心证券业竞争力评价指标体系的构建与提升[J].社会科学,2009,(8):38-45.

[3] 张军.中国证券投资基金业竞争力评价研究[J].统计与决策,2015,(3):150-152.

[4] 胡振华,胡绪红.金融结构差异与货币政策的区域效应[J].财贸研究,2007,(5):73-78.

[5] 田霖.我国中部地区证券市场的协调发展研究[J].生产力研究,2011,(8):58-60.

[6] 周小全.利用资本市场缩小地区差距[J].中国金融,2012,(8):82-83.

[7] 罗庆忠.我国证券公司的发展与创新研究[D].天津:天津大学学位论文,2004.

[8] 何晓斌.中国证券公司核心竞争力评价与提升研究[D].上海:上海社会科学院学位论文,2006.

[9] 李洪尧.中国证券业发展与创新研究[D].长春:吉林大学学位论文,2006.

基金项目:河南省政府决策研究招标课题(项目号:2015B085);河南省哲学社会科学规划决策咨询项目(项目号:2015JC23);河南省教育厅人文社会科学研究项目(项目号:2016-GH-085);河南省高等学校重点科研项目(项目号:15A790032)。

作者简介:王丽萍(1977-),女,汉族,山西省昔阳县人,河南理工大学能源经济研究中心副教授,上海交通大学管理学博士,研究方向为产业经济。

收稿日期:2015-10-21。