审计部门的独立性对内部审计质量的影响

2015-05-30金永霞

金永霞

摘要:审计质量的高低,在学术界一直受到关注。如何保证审计质量的问题自然也成为了学者研究的热点。企业的管理人员和社会公众越来越重视内部审计部门的作用。内部审计是董事会及其高级管理层对公司进行控制的有力手段,通过内部审计够加强企业的内部控制,掌握企业的运营情况。内部审计的有效性对企业的健康成长有着至关重要的作用,而内部审计作用的发挥很大程度上取决于内部审计质量,内部审计质量的好坏关系到内部审计部门在企业的生存和发展。内部审计质量的可靠性又与内部审计部门的独立性是不可分割的,独立性是审计部门的灵魂。

关键词:审计质量;内部控制;独立性

20 世纪 90 年代以来,国内外舞弊案频发,如安然事件、美国世通公司以及后来的施乐、强生、德国的默克和我国的德隆事件等,这些事件促使社会关注的焦点逐步从外部控制转向企业的内部审计。内部审计质量是指企业内部审计工作及其结果的可信性,内部审计质量可以从两个方面进行分析:内部审计结果的质量和内部审计工作过程的质量。内部审计部门的独立性又对内部审计质量有很大的影响。所谓内部审计部门的独立性是指内部审计部门可以独立自由客观的进行审计工作,并提出客观无偏的判断。

一、文献回顾

有关内部审计质量控制的研究在国外很早就全方位的研究,虽然有关这方面的研究在中国起步较晚,但自 1983 年内部审计制度建立以来,也已经具备了比较完备的内部审计法规体系,其中包括:《中国人民共和国审计法》、《审计署关于内部审计工作的规定》、《内部审计基本准则》的制定以及《内部审计人员职业道德规范》等若干具体的法规准则。Wallace 和 Kreutzfeldt(1991)调查发现内部审计部门独立性差的公司财务报告出错的可能性要高于独立性好的公司。赵保卿(2001)提出内部审计质量控制会影响内部审计质量,它是提高审计质量的保证。陈艳利、刘英明(2004)认为内部审计作为实现内部控制的关键因素,内部控制的发展离不开公司治理的推动,公司治理的优化也离不开有效的内部控制。杨树滋、鲍国明(2008)认为影响内部审计质量的因素主要有内部审计人员素质、机构制度、审计计划及外部的指导监督。张宇(2010)主要分析了影响内部审计质量的内部因素,除了内部审计质量控制因素外,还包括独立性、人员素质、审计方法。孙艳、李尚君(2013)认为内部审计质量影响因素来源于审计主体、审计客体和审计环境,审计主体包括审计人员的技术水平及职业道德、审计组织的独立性等;审计客体主要包括公司治理、财务状况及内部控制等;审计环境包括审计体制、准则和法规等。冉龙飞(2013)认为企业内部审计的环境、机构的设置、审计程序、审计方法、企业文化等都会对内部审计质量产生影响。

以上文献显示,影响内部审计质量的因素众多,内部审计部门的独立性,审计人员的素质,内部审计制度等,这里主要针对审计部门的独立性进行探讨。

二、影响审计部门的独立性的因素

审计部门能否独立的进行审计一定程度上影响了审计工作能否顺利完成以及审计结果可否有保证。“具有独立执行审计活动的良好组织地位”这个标志表明内部审计的“独立性”属于组织上的独立性。它是保障内审机构独立履行其职责的首要条件,是具备开展审计工作的前提。在正常的审计过程中影响审计部门独立性的因素很多:1.法制不健全,虽然我国在保持内审部门的独立性方面做了很多努力,也颁发了很多有关这方面的文书,但是具体执行的时候有些地方就不太到位;2.审计部门的独立性在一些小的公司并没有被重视,形同虚设,并没有充分发挥它的作用;3.审计部门的要素不够独立,这不只是审计部门的经济往来方面,还包括审计人员的切身的工作关系中的利益不独立。当然还会有很多其他因素。这些都是目前我国内部审计中存在的一些问题。

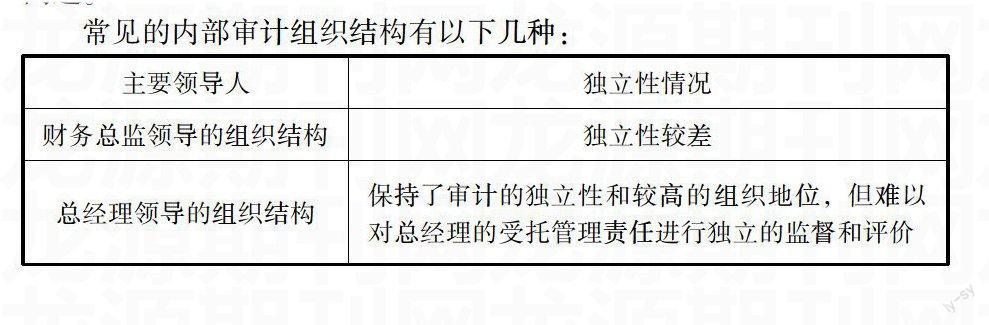

常见的内部审计组织结构有以下几种:

主要领导人独立性情况

财务总监领导的组织结构独立性较差

总经理领导的组织结构保持了审计的独立性和较高的组织地位,但难以对总经理的受托管理责任进行独立的监督和评价

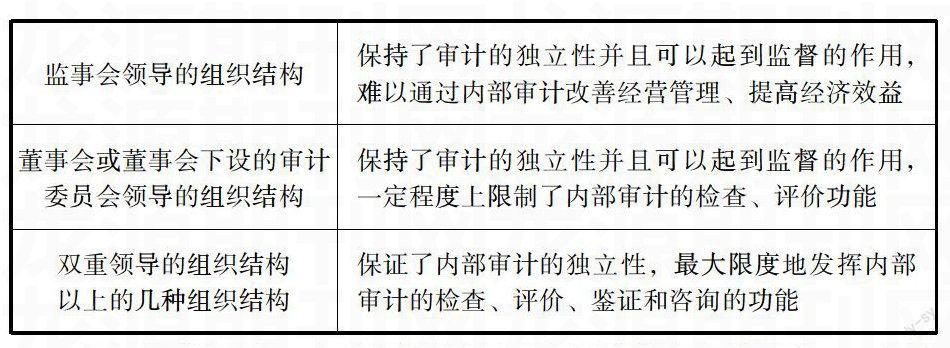

监事会领导的组织结构保持了审计的独立性并且可以起到监督的作用,难以通过内部审计改善经营管理、提高经济效益

董事会或董事会下设的审计委员会领导的组织结构保持了审计的独立性并且可以起到监督的作用,一定程度上限制了内部审计的检查、评价功能

双重领导的组织结构以上的几种组织结构保证了内部审计的独立性,最大限度地发挥内部审计的检查、评价、鉴证和咨询的功能

有上表可以看出,内部审计部门在公司中所处的地位越高,一般其独立性也越强,但目前对于一些较小的公司来讲前两种设置很为常见。

三、审计部门独立性对审计质量的影响

内部审计是现代企业制度的一个重要的组成部分。对于一个公司来说,它不单单代表决策者、经营者、投资者执行本公司的内控评价职能以及咨询服务的职能,也代表一个公司最高决策层对于其下层其他职能部门执行内部审计以及监督的职能。审计质量包括审计过程以及审计结果。若内部审计部门不能充分独立,直接意味着审计过程是否可信,以及审计结果是否可用。对于一个公司的内部审计机构来讲,只有在独立于其他职能部门的情况下,才能保证内部审计活动不受到干扰,才能保证内部审计过程的独立性,进而确保内部审计意见、结论和建议的公正、权威、客观和有效,真正的发挥一个内部审计部门作为一个公司最高决策层的参谋和助手作用。

四、改善的方法

在有关于具体的内部审计制度方面要尽可能的完善,具体到细节问题,比如将保持审计独立性的具體要求列入《审计署关于内部审计工作的规定》中。一方面,内部审计部门在一些小的公司常被忽视的情况和内审部门经济独立性的问题,要从有关公司内部治理着手。经过有关调查表明,一般,制度越完善的公司,内审部门的独立性相对比较好一些。对一些制度不太完善的公司,会出现一些直接影响审计部门独立性的因素,比如,有些审计部门的职位是有会计或者管理层的人担任。这种公司职位配置大大降低了审计部门的独立性,况且又缺少审计监督部门。要解决这个问题,需建立一个关系网简单的独立的审计部门。比如,内部审计部门的人员要和财务人员和一般的管理人员在职位上分开,把内部审计部门置于组织内部的一个比较高的层次。内部审机构的权威性和独立性的强弱,主要取决于它的隶属关系以及领导层次的高低。一般情况,领导层次越高,内部审计部门的独立性和权威性也越高;相反,就会越弱。另一方面,审计部门的有关审计人员和一些高层管理人员,其它部门的人员都有利益关系,比如和财务部,人事部。这种关系大大降低了内审人员在审计过程中的保持的完全的独立性。要想改善这一现象,可采取下面方式,内部审计部门主要负责人直接向公司内的最高决策层负责并报告工作,作为管理组织中的所有部门的最高层领导可以赋予审计人员权力,以审查本组织下属企业及其他职能部门的经营管理活动。(作者单位:广东工业大学管理学院)

参考文献:

[1]刘国常、郭慧:《内部审计特征的影响因素及其效果研究》,《审计研究》2008年第2期。

[2]白丹.加强和完善油田企业内部审计质量控制的研究[D].中国石油大学.2009

[3]江锋,唐均,于荣霞.公司治理与内部审计质量控制的实践探索[A].全国内部审计理论研讨优秀论文集 2012[C].2013