论企业预算风险防范措施创新

2015-05-30罗湘

[摘要] 预算是一种新型的管理工具,它能极大程度上解决企业面临的对内外部环境的适应以及管理问题。但就整体而言,预算的实施情况并不乐观且存在不少问题,其主要原因是对影响预算风险因素管理的缺失。本文对企业可能存在的预算风险进行分析,尝试从多个方面提出风险防范措施。

[关键词] 预算风险 风险分析 防范措施

[中图分类号] F275 [文献标识码] A [文章编号]1004-6623(2015)02-0096-03

[作者简介] 罗湘(1975 — ),女,湖南长沙人,深圳大学财务部,研究方向:财务管理。

一、 企业预算风险的内涵和分析

风险无处不在,企业的预算活动也不例外。预算风险指影响企业预算目标实现的不确定性。它较全面地考虑了企业预算涉及的方方面面,在企业预算业务的管理和组织当中形成大大小小的问题,可能形成预算风险并导致目标的失败。

据有关调查资料显示,目前我国企业的预算风险大多来自于企业内部组织结构的设置问题、制定的预算制度、企业组织文化、信息的传递与沟通、参与和执行预算的人员、预算编制和执行、考核过程等六个方面。

1. 组织结构设置方面风险分析

组织结构方面风险主要是由于设置不健全和不合理的组织结构,造成预算的控制活动不能发挥应有的作用而产生的风险。具体表现为没有建立层次分明的预算组织机构,或虽建立了预算组织结构,但与企业当前的组织结构不是十分匹配,使得企业大部分预算内容在内部各组织单位之间不能够清晰区分。

2. 预算制度方面风险分析

制度方面风险的形成主要是因为公司没有建立完善的预算制度,或虽建立了预算制度却与公司目前实际情况不一致而产生的风险。例如企业制定了不切合实际的预算职务分离制度和预算授权与审批制度,可能导致在一些不相容岗位出现因职责、权限划分的不清楚,导致相互推卸责任产生比较差的预算实施效果;预算执行制度、分析制度、考核制度制定的不规范,使得企业在执行预算时没有相关的依据,期后又不能及时反馈信息与进行相关分析,使得预算考核工作形同虚设。

3. 企业组织文化方面风险分析

企业组织文化方面风险,一般来说是指企业在日常生产经营活动中形成的具有自身个性的经营宗旨、价值理念和道德行为准则以及相关的行为规范导致未能达到预算目标的风险。表现为:企业实施预算时盲目照搬别人的模式执行预算策略,致使预算目标达不到;企业员工编制预算时过多关注于自身利益,将预算目标定得过低,形成资源的严重浪费;消极的预算对待甚至抵触行为,导致管理层与员工、员工与员工之间对预算产生截然不同的认识。

4. 信息传递与沟通方面风险分析

信息传递与沟通方面风险,是指处于信息传递过程中的双方因传递意识、渠道、环境以及手段等因素形成信息不对称或不完全,使得预算不能达到预算目标的风险。制定与执行预算是一个自下而上和自上而下相结合的信息的传递与沟通过程,需要管理者与操作者之间进行相互协作。信息的不对称和不完全,不利于企业内部员工的日常管理以及业绩的考核与评价,容易产生预算松弛现象。信息沟通机制与反馈机制的不健全,可能使得管理者不能及时得到反馈,内外部环境的变化以及预算与实际的差异无法得到分析与解决。

5. 参与和执行预算的人员风险分析

预算人员导致的风险包括参与预算管理活动的相关人员能力的缺陷造成的风险,以及因业绩评价以及员工的提薪和晋升等个人行为与组织目标不一致而产生的道德风险。

6. 预算过程方面风险分析

企业预算过程一般分三个环节:预算编制、预算执行和预算考核,故预算过程风险包括:预算编制风险,表现为预算目标设定过高或过低、预算目标体系结构不协调、下达不及时、预算编制随意、上报虚假指标、预算审查走过场以及预算审议批准权限划分不清等导致企业经营盲目,缺乏约束力,预算编制时间滞后;预算执行风险,表现为预算执行与控制不力、效果差,预算越权审批、重复审批和预算执行随意,缺少对前期历史数据和同行业平均数据的分析,预算执行过程中的动态分析和预算差异的原因系统分析不够全面等;预算考核风险,表现为预算考核流于形式,缺少严肃性和合理性,预算目标难以完成与相对单一时存在操控行为,考核指标不明确或预算目标的不明确、不具体所导致预算考核不全面。

二、企业预算风险的防范措施

企业预算风险不可避免,针对相关预算风险制定防范措施,可以降低风险发生概率或将损失降低在尽可能小的范围内。

1. 成立专门企业预算组织机构

现阶段我国公司制企业预算管理基本的组织框架由股东大会(或股东会)、董事会、监事会、经理层组成,建议在该组织框架下设置满足企业日常预算管理需求的职能部门,如预算管理委员会,并配套建立预算辅助机构。在国外,预算管理委员会是企业内部预算管理的最高权力决策机构,大多由董事长兼任主任,并由企业各部门总经理及各相关部门的主管人员组成,直接对董事会负责。

2. 加强企业组织文化建设

为使全体员工认识预算风险管理对企业的重要性,可以在员工日常培训过程中采用沟通与教授的方式,让员工意识到他对企业预算所负有的个人和部门方面的责任,并将其作为日常工作的重点。另外企业应积极引进和采用先进的管理方法、思想和预算方法来加强企业预算管理,如采用企业平衡记分卡技术。

3. 强化预算考核机制

首先确定以内部各级预算责任单位和预算管理委员会作为预算考核主体,以企业内部各级部门、班、组甚至个人作为为预算考核对象,将预算执行单位与预算考核职务分离开来,在考核时采取上级部门对下级部门考核、层层逐级进行考核相结合的方式。其次在建立预算考核指标体系时,采取各预算考核对象承担的定量指标作为主要考核依据,并将定性指标作为辅助。最后预算考核的结果应该与各预算考核对象以及员工的薪酬、福利待遇、职位晋升挂钩。

4. 改进预算评价工具

允许预算编制人员在必要时可超出部分预算,同时强化上级在预算编制过程的参与和对预算的审核力度,减轻预算宽余的影响,另外在选择考核评价工具时,除采用基本的预算指标来评价外,必要时增加一些诸如生产率、质量、人力资源等非财务指标来衡量员工的业绩,以弥补预算指标的不足。

5. 建立并逐步完善风险管理程序

对预算流程的具体活动定期进行风险识别,制定严密的风险控制点和风险控制措施,形成纸质文件使之制度化、程序化和规范化。比如建立严格的内部审计监督制度、强化各业务部门的内部牵制制度、预算的定期报告制度、企业对重大的或特定的预算调整事项的及时报告制度,在预算的每个环节、控制点都有相应风险管理制度作为执行依据和进行风险管理。

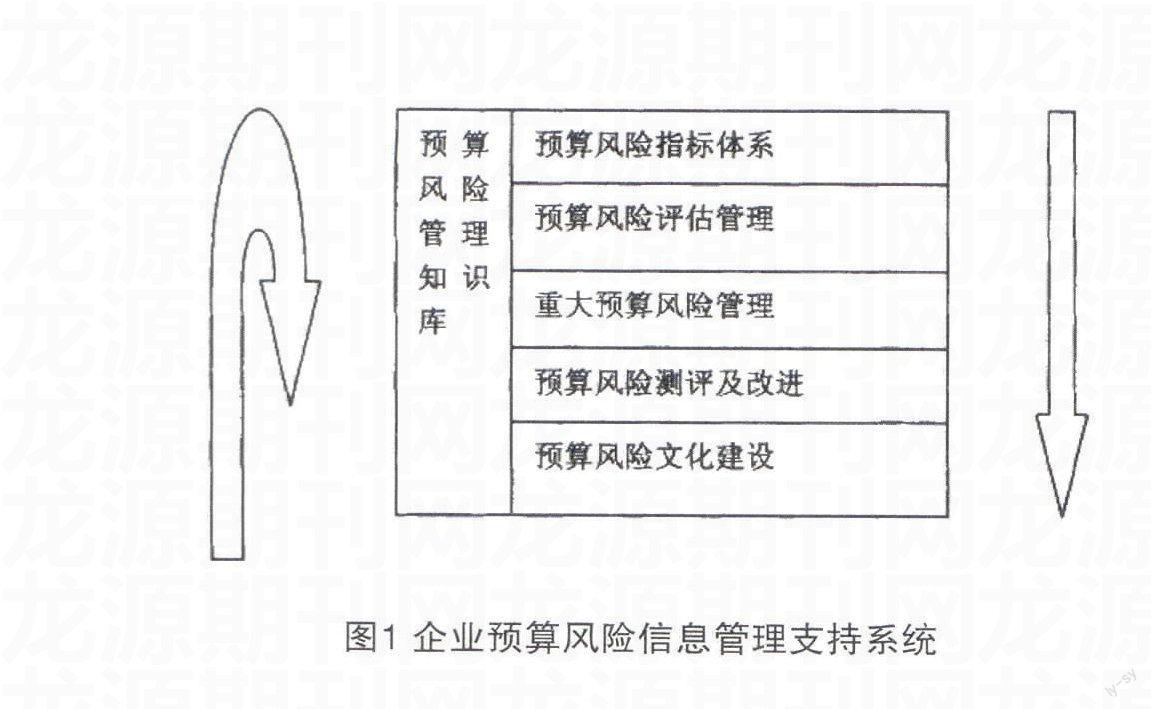

6. 建立预算风险管理信息支持系统

国资委在颁布的企业全面风险管理指引中指出,企业应在风险管理的诸项工作中运用信息技术,建立包括风险管理基本流程以及企业内部控制系统在内的各个具体环节的风险管理信息支持系统,所以,每个企业应根据自身业务特点,在预算风险管理的各个业务流程和环节中充分运用信息技术。一般而言,企业的预算风险信息管理支持系统可以划分为六个模块(见图1)。

[参考文献]

[1] 徐莉萍.企业预算管理中的风险及其防范[J].审计与经济研究,2004 (9),57-59.

[2] 杨小舟.企业全面预算的风险管理[J].财务与会计(理财版),2009 (7),67

[3] 张樊.企业财务预算的风险评估和控制模型设计[J].中国集体经济,2009(2),81.

[4] 蔡剑辉.预算的职能冲突与协调对策研究[J].会计研究,2009(12),65.