互联网金融与普惠金融协同发展模式的思考

2015-05-30秦昌宁

作者简介:秦昌宁(1989-),男,贵州财经大学金融学院,硕士研究生,研究方向:区域金融。

摘要:现阶段,互联网与普惠金融的融合代表着金融转型的方向之一。开放、自由、平等、合作的互联网与普惠金融具有共通之处,普惠金融宣扬平等、及时、便捷,两者的协同发展必定对我国金融业未来发展带来希望。通过分析两者的含义,目前我国在借助互联网发展普惠金融现状,提出两者协同发展的思考。

关键词:互联网;普惠金融;协同发展

一、互联网金融

随着移动支付、社交网络、搜索引擎、云计算等方式逐渐发展未来出现的不同于传统间接融资与直接融资方式的第三种融资模式,被称作互联网金融(谢平,2012)。国内学者谢平首次提出互联网金融,并从支付方式、信息处理和资源配置三方面进行了阐述,认为支付是金融的基础,与互联网的结合具备开户都集中在央行支付中心,过程完全电子化、互联网化,二级商业银行账户体系将不再存在。信息是金融的核心,与云计算结合,最终双方在标准化下实现时间连续且动态的序列的信息。资源配置则直接实现供需双方的联系与交易,省去中介等方式。

互联网金融具有快捷、高效、大众的特点,增加了金融脱媒现象,是一场金融变革,推动服务升级,带动市场发展(周宇,2013)。互联网金融引起证券业的渠道变革,中介功能遭到弱化,加剧行业竞争(龚映清,2013)。在对金融市场与债券市场的影响中,加速货币流通,推动利率市场化(屈庆,2013)。风险控制一直是金融发展的重点,通过信息化、行业关联等方式实现传统与互联网金融的健康发展。(张松,2013)。在互联网金融发展中,第三方支付创新发展形式主要在支付渠道、评级方法、零售金融服务中,而且合作大于竞争(于小洋,2013)。第三方支付还可以满足大众不同形式的金融需求,方便、灵活、持续等特点,但在移动互联、大数据、风险管理等方面不断创新,满足第三方支付的发展(潘静,2013)。

国内外学者认为,互联网金融是时代发展的产物,在科学技术条件不断成熟条件下,对传统金融行业的冲击是无法避免的,可以说是一场金融的变革。传统金融业发展与互联网金融并不会此消彼长,互联网金融成为行业主体也存在诸多难题。国外文献显示,作为时代发展的产物,互联网与金融的结合是必然,并应大力推广。综合国内现状,传统金融业与互联网金融之间并不完全是竞争关系,两者的融合发展是一种趋势。

二、普惠金融

普惠金融在15世纪就已经萌芽,随着金融服务对象的增加,小额贷款、储蓄等服务形式也在不断丰富,一系列微型服务机构也在不断出现。2005年联合国小额信贷年中首次使用普惠金融的概念,2006年联合国出版《建设普惠金融体系》以推进普惠性金融体系的发展,指出普惠性金融体系应该以小额信贷为核心,微观、中观和宏观层面都是该体系中重要的组成部分。普惠金融是所有年龄段人员都可以在自己承受价格下便利获得金融优质服务的状态(ACCION国际,2009)。兰加拉詹委员则针对弱势与低收入群体,认为此部分人群在负担起的条件下,可以及时获得信贷,并保证服务的过程。

我国经济发展及人民生活质量提高,对金融需求越来越大,普惠金融的建设极为重要。我国普惠金融的研究可以从小额贷款、小微金融服务、金融排斥开始。从金融的区域结构看,农村地区的金融发展滞后于城市的金融发展,中小城市的金融发展滞后于大城市的金融发展。从制度等方面来看,由于制度限制,中小企业被边缘化,资金和信贷支持都流向了大型企业。

焦瑾璞(2006)首次提出了“普惠金融体系”,提出普惠金融可以通过商业持续模式为弱势的企业、个人提供全面的金融服务机会。杜晓山(2006)则在普惠金融体系构建中,从微观服务上升到中观、宏观体系建设,并将服务对象纳入弱势低收入与小微企业。

国内外对普惠金融的理解基本一致,认为是以向各阶层确保他们平等、及时和便捷的获取金融服务的过程。

三、互联网与普惠金融融合发展现状

1.普惠金融与互联网融合的现实优势

现阶段,金融业转型已然需要普惠金融的发展,在大型金融机构无法满足大众需求的情况下,重心下移,破除投融资受地域、人群、企业大小的限制,只能以普惠金融为载体来实现。从平等获取金融资源,弱势低收入群体、竞争能力低的中小微企业角度分析我国互联网与普惠金融发展现状。

2014年中国互联网发展报告显示,截至2014年年底,我国网民规模已达6.49亿人,其中手机网民规模达5.57亿,占总网民数的85.8%。从艾媒咨询获得数据显示,2015年上半年第三方支付在网民中认知度最高,为81.2%;其次是互联网渠道销售货币基金,认知度占比为57.9%;P2P与众筹融资认知度也有较大提升。

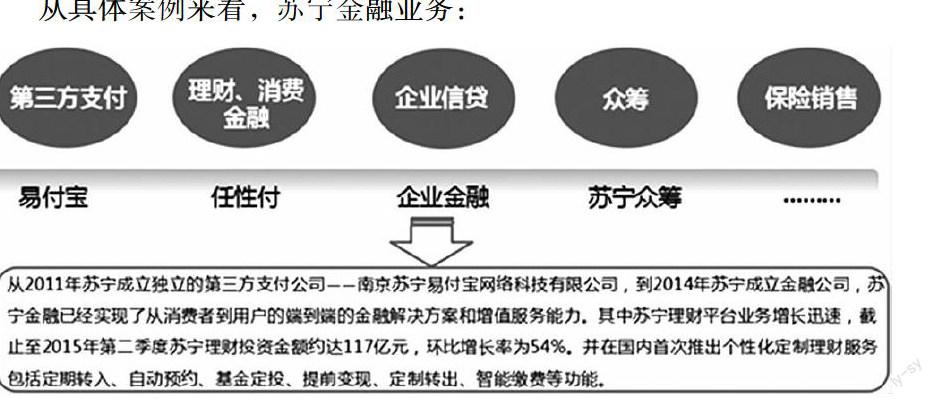

从具体案例来看,苏宁金融业务:

以苏宁线下1700家实体,并在金融板块设立支付、信贷、保险、理财、众筹及P2P网贷等多元化发展,并实现云计算等各类大数据处理、信息服务。

2.互联网与普惠金融的背离

以互联网金融研究出发,小额贷款等具体产品服务实例来看,近年发展的趋势明显出现针对金融服务获得弱势地位的小微企业、个人特点正在弱化。小额贷款的目标不再是中小企业与弱势群体,目标正在发生偏移,网络贷款通过大数据、信息优化实现资源的更合理配置。此种情况下,资金再次涌入平均风险低、成本低的大企业与高收入群体。从发展趋势看,我国目前也存在以下目标转移的现象。模式异化下的偏移,国外都采取平台撮合成交,不直接参与借贷双方活动,仅收取服务费。现阶段,我国互联网平台目标发生偏移,业务膨胀过后出现模式异化。通过准入机制,获得金融机构内服务牌照,实现大公司或者集团设立互联网公司的转变,实质是希望获得线下类似银行服务机构的权限,向传统银行转变。

四、结语

互联网的发展与金融结合是必然的,同时也是创新的源泉。互联网金融的发展,带动了金融平等、民主的趋势,但是在普惠金融的发展道路上仍然还有很长的路。

1.创新发展

创新本就是互联网的根基,普惠金融的互联网发展必须不断需要围绕普惠的方向。在金融排斥的角度看,低收入与中小企业一直处于金融的边缘,为提高金融服务的均等机会、普遍程度,互联网金融就需要创新产品种类,拓宽融资渠道。在与银行等金融机构对比时,发展差异与互补产品利于普惠金融的发展。具有明确目标主体的产品,其销售与发展才具有竞争力,针对大众的创新产品需要丰富,对于弱群体,简单、优质的产品。

2.加强监管

再好的产品如果存在违法行为,都会被依法取缔。不仅不会带来好处,反而影响进步。互联网金融本身就是新兴产物,在法律约束上还存在很多漏洞,在法律层面规范互联网金融,明确发展方向,明确准入机制,以及行业内权利与义务等。协调相关部委出台或完善有关制度,出台国家标准,明确服务边界,以此实现与普惠金融的合法、合理融合,实现协同发展。(作者单位:贵州财经大学金融学院)

参考文献:

[1]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,(12).

[2]焦瑾璞.构建普惠金融体系的重要性[J].中国金融,2010(10).

[3]杜晓山.小额信贷与普惠金融体系[J].中国金融,2010(10).

[4]中国移动互联网行业数据发布平台.艾媒咨询:2015年中国“互联网+”金融研究报告[EB/OL].http://www.iimedia.cn/39453.html,2015-08-20.