关于热钱流入我国动因的实证分析

2015-05-30李晓斐

作者简介:李晓斐(1991—),女,汉族,陕西省渭南市人,经济学硕士,广西大学商学院,研究方向:国际经济与贸易,学号:1402307004。

摘 要:本文基于2008~2013年2月的月度数据,运用格兰杰因果关系检验、脉冲响应函数以及方差分解方法,选取中美利率差、人民币升值预期和股票市场收益、房地产开发综合景气指数这四个因素,分析了对国际热钱流入中国的动因。实证结果表明房地产是热钱流入的首要动因,其次是股票的影响,而人民币升值预期和国内外利差因素则极不显著。

关键词:国际热钱;中外利差;人民币升值预期;股票市场收益;房地产开发景气指数

一、前言

目前,热钱流入已经引起我国学术界和政府相关部门的高度重视。2008 年经济危机后的中国,不但率先走出经济探底的泥潭,而且在 2009 年下半年展示出强劲的增长势头,再加上人民币持续的升值预期,导致中国在国际热钱泛滥中首当其冲。热钱的流动对我国宏观经济和资产市场造成了极大影响,加剧了我国通货膨胀的压力,推动了我国资产价格泡沫的形成,降低了中央银行货币政策的独立性。要想抑制热钱的流入,就需要弄清楚热钱流入的动因,如何合理地估算热钱的流动规模、明确热钱流动的驱动因素、分析热钱流动带来的正负效应以及如何有效监管热钱的流动,这些都成为了热钱流动问题的关键之所在。本文正是基于这一出发点,重点研究了我国热钱流动的动因问题。

二、实证分析

(一)变量选取说明

本文利用2008年2月-2013年3月的月度数据测算热钱流入我国的动因。热钱流入的规模(hm)=外汇占款余额增加额-贸易顺差-实际利用外商直接投资额。选取中美利率差作为热钱套取利率差收益动因的核心指标。中美利率差(rc)由公式rc=人民币基准存款利率-美国联邦基准利率得到。选用汇率变动幅度(ie)表示人民币升值预期。股票市场的升温和房地产市场价格的过快上涨,形成了较大的“套价”空间,进而使“套价”成为热钱流入我国的重要动机之一。2008年2月至2013年3月的上证综合指数(收盘)(sk)和热钱流入规模存在明显的相关性。考虑到数据的可获得性,本文选用房地产开发综合景气指数(fdc)反映房地产市场,房地产开发综合景气指数考虑到了房地产开发投资、资金、面积、销售等综合指标,有较强的表示作用。

(二)实证分析

本文利用VAR模型通过格兰杰因果检验来研究热钱流入与众多套利因素之间的关系,以此来明确影响热钱流入的主要动因。因变量用热钱流入规模hm代表,自变量为中美利差rc、人民币升值预期ie、上证综合指数(收盘)sk和房地产开发综合景气指数fdc。

1.建立VAR模型

建立VAR模型为:

由于格兰杰因果检验对滞后期的选择比较敏感,根据Eviews6.0模型滞后期选择确定所建模型的滞后阶数是2。

2.单位根检验

使用ADF检验法分别对fdc、rc、ie、sk序列进行单位根检验。检验发现,在5%的显著性水平下,四个变量的原序列都是平稳序列。因此,可以用原序列进行格兰杰因果检验。

3.协整检验

模型所有特征值都落在单位圆以内,满足模型稳定性条件,可以对VAR模型进行下一步的协整关系检验。

采用Johnansen法检验时间序列样本的协整关系。协整结果表明上证综合指数、中美利率差、人民币升值预期、房地产开发综合景气指数及热钱流入规模之间存在长期均衡关系。

4.格兰杰因果关系检验

格兰杰因果关系检验,结果见表1。分析结果表明,热钱流入规模和房地产开发综合景气指数的变动存在单向的格兰杰因果关系,股票收益(上证综合指数)也与热钱流入规模存在单向的格兰杰因果关系。其中,房地产开发综合景气指数的变动是热钱流入规模变动的格兰杰原因,反之不成立;股票收益变动是热钱流入规模变动的格兰杰原因,反之不成立。但是,人民币升值预期、中美利差的变动与热钱流入规模变动不存在显著的格兰杰因果关系。

上述结论有其合理的经济含义:第一,人民币升值预期与热钱流入不存在格兰杰因果关系。原因可能在于升值过程缓慢,预期获利与其各项成本相抵后会大打折扣,这在一定程度上减缓了热钱的流入。第二,中美利差不是热钱流入的格兰杰原因。原因可能在于我国存在较为严格的利率管制,存款利率不能真实的反映市场利率,同时我国近期通胀压力也导致实际利率其实并没有数据显示的那么高。缓解了热钱的流入。第三,股票收益变动对热钱流入规模变化的影响显著。从文章较前的分析中,发现股票收益变动与热钱流入规模变动具有较强的相关性,现在从实证的角度对这种相关性进行了验证。第四,虽然房地产开发综合景气指数与热钱流入存在单向格兰杰因果关系。这说明我国房地产市场仍存在巨大的套利空间。

5.脉冲反应

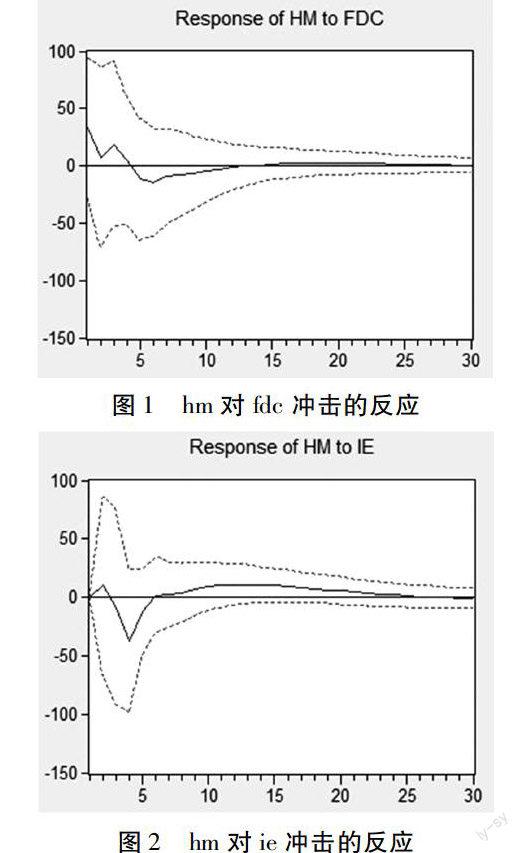

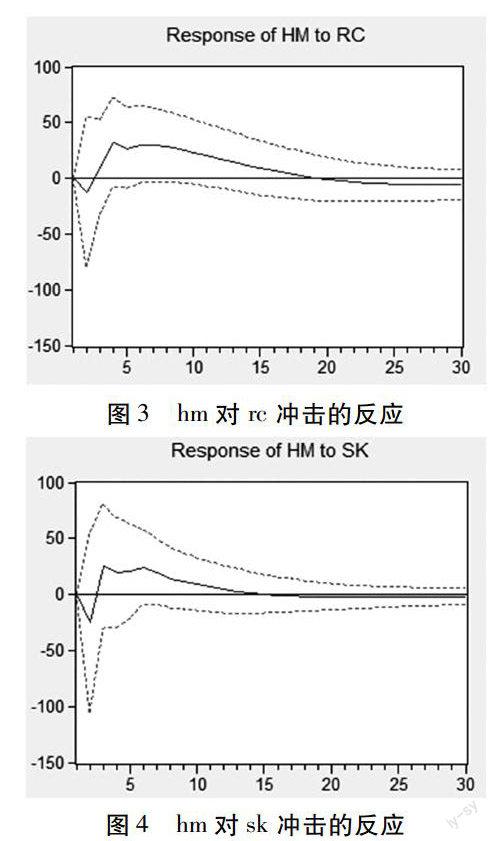

本文利用脉冲反应函数研究分析hm对fdc、ie、rc、sk的冲击反应。图1到图4显示了脉冲——响应分析结果。其中横轴为滞后期数,本文滞后30期;纵轴表示因变量对自变量冲击的响应程度,虚线区域为响应函数在正负两倍标准差的置信区间。

图1显示热钱对房地产开发指数的冲击响应值在第四期之前为正,第四期之后为负,在第六期达到最大值,并逐渐趋于平稳。

图2显示人民币升值压力对热钱流入的影响初始为正,在第二期给予人民币升值压力一个负冲击后,热钱迅速做出反应,在第四期的影响达到最大值,之后逐渐减小并趋于零。

图3显示中美利率差对热钱流入的影响初始为负,随后转正,在第四期的影响达到最大值以后,影响逐渐减小,表明中美利率差对热钱流入的正向影响存在一定时期的滞后。

图4显示股票对热钱流入的影响初始为负,在第二期达到最大,随后转正,在第六期之后,影响逐渐减小并趋近于零。

上述结果具有较合理的经济学含义,房地产开发、利率、人民币升值压力和股票市场收益等变量在长期的响应值皆相当微弱,这深刻反映了热钱追逐短期收益的本质,一旦获得预期利润,则迅速撤离。

6.方差分解

本文认为计算每个变量冲击在系统总贡献中所占的份额也是相对重要的,便于进一步分析研究,本文将hm变量的预测方差分解为其他变量和自身共同作用的结果。图5分析研究了fdc、rc、ie、sk的变动分别对hm变动的贡献率。

从图5可以看出,在影响热钱流入的诸多因素中,短期来看,房地产开发指数是最为主要的决定因素,在第6期其影响高达12%以上;从长期来看,股票收益是最重要的决定因素,从第13期开始起其影响一直维持在12%以上。人民币升值预期和中美利差对热钱方差变动的解释力度不断增强。上述分析结果表明,在防范热钱冲击的政策中,短期来说,应该重点在房地产市场加以防范;而长期来说,主要是保护好股票市场。人民币升值预期和中美利差对我国的影响虽然从短期到长期逐渐在增强,但是总体影响还是有限的,不是主要的影响因素。

三、总结

根据以上结果表明房地产是热钱流入的首要动因。其次是股票的影响,而人民币升值和国内外利差因素则极不显著。热钱流入对人民币升值预期、利率差、房地产价格、股票的变化都没有显著影响。

根据格兰杰检验结果:fdc和sk都是hm的格兰杰原因,即房地产市场和股票市场都是热钱流入的动因,获取资本市场收益是热钱进入的主要动因。虽然房地产的流动性相比来说不是很大,但这一结果说明我国房地产市场上的套利空间一度很大,从而吸引了外资的进入。

人民币升值常被作为热钱流入的主要动机,但检验结果却没能表明影响力很大。原因在于近些年来人民币的升值越发缓慢,热钱流入对于人民币升值幅度的预期不断下降,人民币的升值逐步到位,人民币升值预期不再是热钱流入的主要动因。

通过脉冲响应分析、方差分解可以得出,利率和股市对热钱的吸引有一定的滞后性,而房地产在前4期都有一个正向反应。短期内,房地产是主要的因素,长期内,股市和房地产都成为了热钱流入的主要因素。

综上,控制热钱过多涌入要紧盯股市和房地产等相关产业,防止热钱的频繁流动对我国经济所带来的负面影响。控制人民币升值预期和低利率也可以防止热钱的投机流动,但这已经不是最重要的方面。此外,這对有关部门通过控制外资流入来调控房价也有一定的借鉴作用。如果国际热钱大规模撤出中国,能刺破中国的房地产泡沫,从而让国内金融体系的潜在风险都爆发出来,对中国金融市场及房地产市场将造成巨大的影响和冲击。

(作者单位:广西大学)

参考文献:

[1] 王琦.关于我国国际资本流动影响因素计量模型的构建和分析 [J].国际金融研究,2006,(6).

[2] 苏剑,童立.近年来我国热钱流入规模的估算 [J].经济学动态,2011,(11).

[3] 苏永多,张祖国.“.四重套利”模型与短期国际资本流动[J].财经科学,2010,(8).

[4] 王竞.国际“热钱”对我国经济的影响分析[J].当代经济,2009,(3).

[5] 甘梦竹.热钱———人民币升值的驱动力和效应[J].科技情报开发与经济,2011,(25).

[6] 程永凡,刘宇琪,冯 翚.浅析热钱流入对中国经济的影响[J].经济研究导刊,2011(19).

[7] 石艾馨,萧琛.1991~2010年热钱流入中国的动因分析[J].国际金融与投资,2011(8).

[8] 杨继.国际热钱对我国经济的冲击及防治措施[J].当代经济研究,2010(5).

[9] 朱贻宁,张文珺.基于实证的我国热钱流动影响因素分析[J].金融经济,2008(3)