基于GARCH模型的人民币汇率收益率预测研究

2015-05-30胡志明陆彬斌郭晓芳

胡志明 陆彬斌 郭晓芳

作者简介:胡志明(1984—),男,江西九江人,硕士,上海财经大学浙江学院讲师。

摘 要:对美元/人民币汇率的日收益率进行分析,其具有金融时间序列尖峰厚尾的统计特征,名义汇率存在波动聚集效应。本文基于调整经验似然方法估计GARCH模型中的参数并建模,发现GARCH-M模型相对于GARCH模型来说拟合效果更好。

关键词:时间序列;汇率波动;收益率;GARCH模型

一、引言

金融变化率时间序列一般具有方差时变的特点,表现出波动率聚类,高峰厚尾。国内外学者对汇率波动的特征进行了广泛地研究。引入何方(2014)[2]提出的GARCH模型中条件极大似然估计方法,并将经验似然方法应用到对GARCH模型的建模和估计其参数及其置信域,并应用于实际的石油价格波动率数据建模。

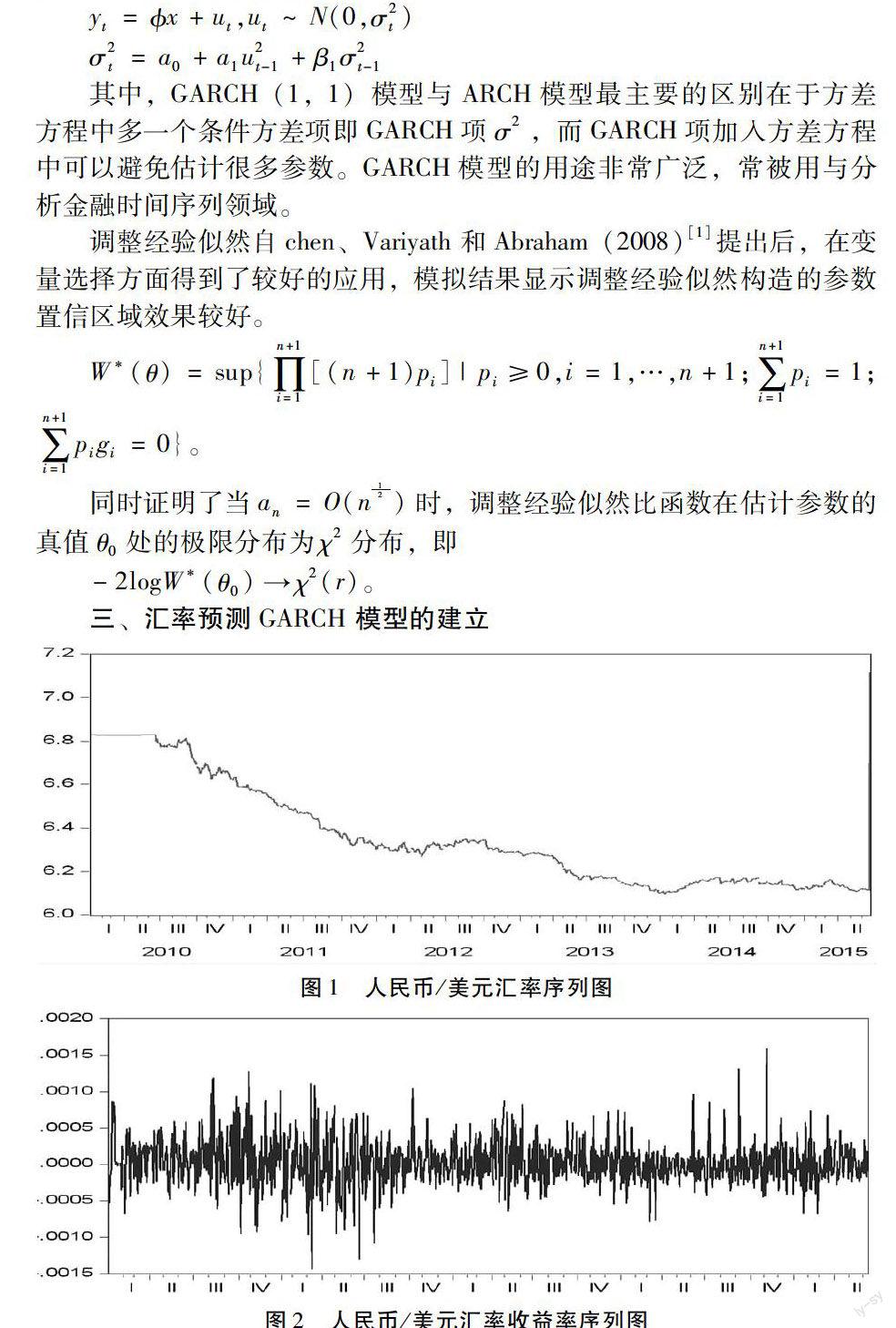

本文基于调整经验似然方法估计GARCH模型中的参数并建模,并将模型应用于分析2010/01/04—2015/06/12每日美元/人民币汇率的波动率(如图1)数据建模。

二、理论模型

在GARCH系列模型中,一个形式简单且应用最为广泛的是GARCH(1,1)模型,其形式如下所示:

其中,GARCH(1,1)模型与ARCH模型最主要的区别在于方差方程中多一个条件方差项即GARCH项σ2,而GARCH项加入方差方程中可以避免估计很多参数。GARCH模型的用途非常广泛,常被用与分析金融时间序列领域。

调整经验似然自chen、Variyath 和Abraham(2008)[1]提出后,在变量选择方面得到了较好的应用,模拟结果显示调整经验似然构造的参数置信区域效果较好。

三、汇率预测GARCH 模型的建立

如图2所示:人民币/美元日汇率的收益率序列Yt序列具有波动积聚性。波动积聚性是指金融市场中的波动聚集在某一段时间,而小幅波动则聚集在另一段时间的现象。方差随时间而变化,这种现象也称作异方差现象。

1.数据的基本统计特征

可以发现:说明收益率Y具有尖峰和厚尾特征。JB正态性检验也证实了这点,统计量为415.81,说明收益率Y显著异于正态分布。

2.平稳性检验

对该序列进行ADF单位根检验,根据AIC准则自动选择滞后阶数,选择带截距项而无趋势项的模型进行ADF检验,得到如表9所示结果:

在0.01的显著水平下,人民币/美元日收益率Yt拒绝存在一个单位根的原假设,说明人民币/美元日收益率序列是平稳的。这个结果与国外学者对发达成熟市场波动性的研究一致:Pagan(1996)和Bollerslev(1994)指出:金融资产的价格一般是非平稳的,经常有一个单位根(随机游走),而收益率序列通常是平稳的。

3.GARCH族模型建模

通过一阶自回归模型估计结果可知残差的波动有聚类的现象,波动在一些时间内比较小,在一些时间内比较大,所以可以以此进行调整经验似然的GARCH族模型分析。

对人民币/美元日汇率的收益率序列Yt分别建立GARCH(1,1)模型、GARCH(1,1)-t模型、GARCH-M模型如下表3所示。

在表2中的4个指标中,拟合优度R2越大越好,AIC值与SC值越小越好,由于GARCH(1,1)-t模型条件方差模型的常数项没有通过检验,综合考虑,我们选择GARCH-M模型进行未来的预测。

GARCH-M模型估计完毕后,为了检验GARCH-M模型是否已经消除ARCH效应,做ARCH-LM检验,滞后阶数取6,结果如表4所示。

从表4中看到,ARCH-LM统计量的相伴概率为0.2995,大于0.05,接受没有ARCH效应的原假设,说明残差序列不存在ARCH效应。

对GARCH-M模型的残差平方序列相关分析,观察到GARCH-M模型残差平方序列的自相关系数和偏自相关系数各滞后阶数都显著为0。同时,残差平方的Q统计量相伴概率大于0.05。这些都说明GARCH-M模型残差序列已经不存在ARCH效应。

故建立如下GARCH-M模型,估计结果如下:

从模型参数估计结果可以看出,条件标准差对均值的回复显著,可以认为这一时段的人民币/美元的日收益率存在显著的均值回复现象,参数估计结果显示持续性很高,且ARCH和GARCH都是高度显著的,DW统计量近似于2,说明模型残差不存在一阶自相关。可以认为当期波动与上期波动存在很强的关系,这也从侧面证明了波动率序列确实具有很强的波动率聚集性,GARCH-M模型能很好的对波动聚集行进行预测。

四、预测未来人民币/美元汇率

1.GARCH 模型预测

利用GARCH-M模型对2015/6/15—2015/6/19共5天的人民币/美元汇率进行预测。表5中列出了2015/6/15—2015/6/19人民币/美元汇率的真实值、预测值和预测误差。

从表5中可以发现,2015/6/15—2015/6/19人民币/美元汇率的预测值与实际值之间的差距都非常小,相对误差都小于1%,因此模型预测的精度非常高,同时也表明了所建立的GARCH-M模型非常优良。

五、结论

在进一步利用GARCH族模型对人民币兑美元汇率进行深入的研究。发现汇率波动具有集群性特点,大的波动后面通常紧跟着大的波动,小的波动后面跟着小的波动。日收益率序列是平稳序列,不符合正态分布,具有尖峰厚尾的特征,建立 ARCH(1,1)模型回归所得残差具有ARCH效应。GARCH(1,1)模型显示,汇改后外汇市场效率有所提高,外汇市场的风险可由过去的风险程度加以预测。通过将 GARCH(1,1)和GARCH(1,1)-M 模型进行比较,发现利用GARCH-M 模型建模的效果更好,说明汇率收益率市场对汇率的波动与风险有关。

(作者单位:上海财经大学浙江学院)

[基金项目] 上海财经大学浙江学院2013年重点课题;浙江省2013年高等教育课堂教学改革(kg2013621);

参考文献:

[1] Chen,J.,Variyath,A.M.and Abraham.B- Adjusted empirical likelihood and its properties[J].Computational and Craphical Statistics.2008,17(2):426-443.

[2] 何方.经验似然方法及其在中国石油价格趋势预测中的应用研究[D].湖南:湖南师范大学硕士学位论文.2014.

[3] 甄晗蕾.基于GARCH 模型的人民币汇率走势预测[J].时代金融,2013,(5):26-17.

[4] 骆殉,吴建红.基于GARCH模型的人民币汇率波动规律研究[J].数理统计与管理,2009,28(2):195-300.

[5] 于帆.我国沪深300股指期货对股票现货市场波动性影响研究[D].华中师范大学,2013.