原油、黄金与外汇市场间的信息溢出效应研究

2015-05-30刘玲,张清朵,徐兰兰

刘玲,张清朵,徐兰兰

[摘要]石油和黄金是宏观经济的重要指标,期货市场具有价格发现功能。本文以国际原油期货市场、国内黄金期货市场和美元兑人民币外汇市场为研究对象,通过VAR模型估计结果分析了三个市场间价格溢出效应,通过GARCH(1,1)模型刻画了三个市场的波动率,最后通过格兰杰因果关系检验了三个市场间的波动溢出效应。

[关键词]原油市场;黄金市场;外汇市场;溢出效应

[DOI]10.13939/j.cnki.zgsc.2015.23.058

石油作为最基础的能源和化工原料,对世界经济的发展有着举足轻重的作用,黄金脱离了“金本位”束缚,其金融属性日益显现,随着国际原油市场和黄金市场的建立与发展,二者的联动关系逐渐成为国内外学者和广大投资者共同关注的焦点。关于石油市场、黄金市场和外汇市场间相关性的研究较多,Paresh Kumar Narayan等(2010)研究了黄金和原油期货市场的长期均衡关系,得出两个市场存在协整关系。龚玉婷(2013)通过向量自回归及多元广义自回归条件异方差模型,研究了次贷危机在黄金、原油和外汇市场间的传导机制和波动溢出效应,结果表明危机是由美元和黄金市场向原油市场传染的。任立民(2011)对上海黄金市场与外币兑人民币汇率的实证研究得出美元兑人民币汇率和中国黄金不存在溢出效应,欧元兑人民币汇率对黄金存在负向溢出效应。借鉴前人的研究,本文通过VAR-GARCH(1,1)模型和格兰杰因果关系检验对国际原油市场,国内黄金市场和美元兑人民币外汇市场间的信息溢出效应进行了实证研究。

1 模型选择和研究方法

Engle(1982)提出的自回归条件异方差模型(ARCH)能较好地刻画金融市场的波动性。ARCH模型可以描述为:

BoUerslev (1986)将ARCH模型扩展到广义自回归条件异方差模型(GARCH),比ARCH模型更为简洁且更易识别估计。在金融领域中形式简单的GARCH(1,1)得到广泛的应用。该模型具有其他复杂模型的主要特征,且拟合效果较好。其基本形式为:

其中,α0≥0,α1>0,条件方差 ;且α1+β1<1,才能保证条件方差有限。2原油、黄金和外汇市场的信息溢出效应研究

2.1 数据选取与处理

本文采用美国西得克萨斯轻质原油(WTI)期货日交易收盘价格作为国际原油市场的代表,序列名称为WTI;以上海黄金期货连续交易日收盘价作为国内黄金市场的代表,序列名称为AUO;以美元兑人民币汇率中间价(直接标价法)作为外汇市场的代表,序列名称为UR。样本区间为2009年1月1日-2014年11月28日,剔除不相匹配的交易日后,获得样本数为1183,数据来源于新浪财经网和Wind资讯金融数据库。

2.2 数据的描述性统计和平稳性检验

为保证序列的平稳性和正态性,本文取各序列的对数收益率并乘以100,即Ri=(InPt-InPt-1)x100,(i=1,2,3)。Pt,Pt-1分别表示原油、黄金和外汇在t和t-l时刻的价格。因此:

RWTI=(In PWTI,t-In PWTI,t-1)x100

RAUO=(In PAUO,t-InPAUO,t-1)×100

RRU=(hPRU,t-In PRRU,t-1)×100

对三市进行描述性统计可知,三市收益率接近等于零,外汇市场收益率的标准差最小,波动最平缓,国内黄金市场次之,国际原油市场收益率的波动最剧烈。国际原油市场、国内黄金市场和外汇市场的偏度分别为0. 026803、-0.558335、-0.223158,均小于0,左偏,峰度分别为5.354709、7.290606、7.676507,均大于3,呈现尖峰厚尾特征。JB统计量均显著,三市收益率波动服从非正态分布。本文采用ADF检验三市收益率序列为平稳序列,符合GARCH时序分析对变量序列稳态性的要求。

3 实证结果及分析

3.1 VAR模型估计结果

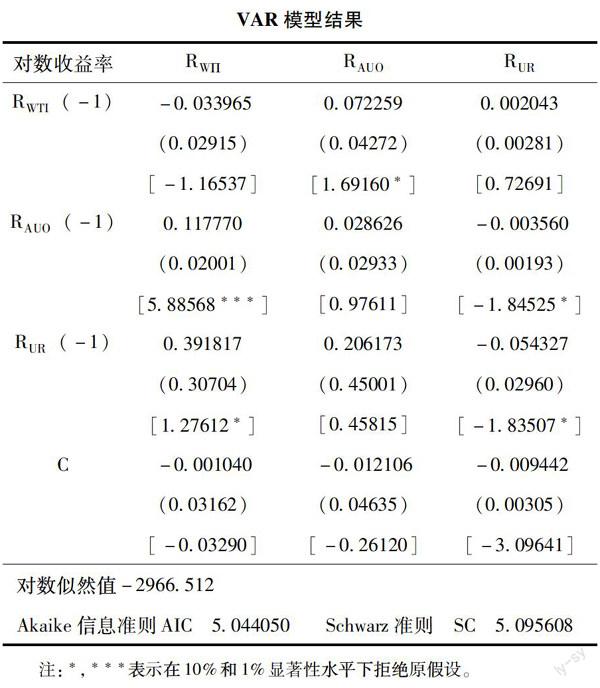

运用赤池信息准则(AIC)信息准则和施瓦茨(sc)准则选择最优滞后阶数为1阶。单位根检测VAR模型的根都散落在单位圆之内,可知模型是平稳的。因此,本文运用VAR模型估计结果来看三个市场间的均值溢出效应,见下表。

国际原油市场和国内黄金市场存在价格变化的相互作用,具有价格信息传导的双向溢出效应。只存在外汇市场向国际原油市场的价格信息单向溢出效应。只存在中国黄金市场向外汇市场的价格信息单向溢出效应。另外,市场参与主体在对原油期货和黄金期货进行投资时,不仅要考虑外汇市场当期价格还要考虑外汇市场历史价格变动。

3.2 三市场收益率GARCH(1,1)模型的建立及其拟合结果

对黄金市场收益率采用GARCH(1,1)模型估计结果如下:

RWTI=0.00189+0.04851×RWT,(-9)

GARCH=0.04782+0.07520×RESID(- 1)^2+0. 88494×GARCH(-1)

原油市场收益率GARCH(1,1)模型估计结果如下:

RAUO=-0.00156-0.02588×RAUO(-3)

GARCH=0.01886+0.05409×RESID(-1)2+0. 94062xGARCH(-1)

外汇市场收益率GARCH(1,1)模型估计结果如下:

RUR=-0.00358-0.00812×RUR(-1)+0.04720×RUR(-5)

GARCH=0.00014+0.30743×RESID(-1)2+0. 76336×GARCH(-1)

三市收益率条件方差方程中ARCH项和GARCH项都非常显著,表明三市收益率都具有显著的波动性,ARCH项和GARCH项的系数之和分别为0.96014、0.99471、1.07079,满足α1+β1<1的约束条件,表明三市条件方差有限,新信息对三市波动的冲击具有很强的持续性。

3.3 三市场收益率波动溢出效应

本文对三个市场的收益率的条件方差(波动率)进行格兰杰因果关系检验,运用赤池信息准则(AIC)信息准则和施瓦茨(sc)准则选择最优滞后阶数为3,6,8。结果表明,国内黄金市场和国际原油市场收益率间存在单向的波动溢出效应,传导方向是从国际原油市场向国内黄金市场;外汇市场和国内黄金市场收益率间存在单向的波动溢出效应,传导方向是从外汇市场向国内黄金市场;国际原油市场和外汇市场收益率间存在单向的波动溢出效应,传导方向是从国际原油市场向外汇市场。

4 结论与建议

本文通过VAR-GARCH(1,1)模型对国际原油市场、国内黄金市场和美元兑人民币外汇市场的价格和波动溢出效应进行了实证研究,获得如下结论。

第一,国际原油市场和国内黄金市场存在双向的价格溢出效应,国际原油市场仅存在向外汇市场单向的价格溢出效应,外汇市场仅存在向国内黄金市场单向的价格溢出效应。国际原油市场向国内黄金市场、外汇市场存在单向的波动溢出效应,外汇市场向国内黄金市场存在单向的波动溢出效应。

第二,人民币的升值或贬值直接影响到国内黄金供求关系的变化,进而黄金价格的变化,影响国内投资者的投资决策。原油价格与黄金价格具有双向溢出效应,影响投资者在两个市场间的投资策略。因此把握原油、黄金、外汇市场间的信息溢出效应,能够帮助市场参与主体更好地利用套期保值等策略在金融市场上规避风险。