投资者非理性偏好心理行为研究综述

2015-05-30吴健鹏

吴健鹏

[摘要]学术界对有效市场假设的争论从它的提出到现在半个世纪以来一直都没有停止过。事实证明,有效市场假设的证实或证伪都不容易。行为金融学研究的是投资者在现实生活的真实决策行为而非理性的最优决策行为,把投资者的心理特征从认知偏差和非理性偏好两方面建立起理论模型对“异象”提出新的解释。然而我们又不得不面对一个现实——行为金融仍然不能像现代金融那样从一些基本的假设出发,在一个统一的分析框架下对金融市场的现象给出一致的解释。笔者认为整合认知偏差、非理性偏好和有限理性三个领域,提出统一的分析框架将是未来行为金融发展的方向。

[关键词]行为金融;非理性偏好;有效市场假设

[DOI]1013939/jcnkizgsc201538118

1前言

在传统的经济学和金融学中,分析不确定条件下的决策时,理性投资者假设认为,投资者会按照预期效用理论去进行风险决策。但是,大量的研究证明在实际决策中,人们的决策行为常常违反根据预期效用理论所做的预测。如著名的“阿莱斯悖论”(Allais,1953)和“埃尔斯伯格悖论”(Daniel Ellsberg,1961),这两个例子都证明了人们在做出选择时违背了预期效用理论关于选择优先性的公理。基于心理学关于人们偏好的研究,Kahneman和Tversky(1979)提出预期效用理论的一个替代理论,即前景理论(Prospect Theory)。本文首先讨论一些人们现实中比较常见的并不符合预期效用理论的风险偏好现象(本文称之为非理性偏好),然后引入前景理论对这些非理性偏好导致的现象进行解释,最后以中国市场的实证研究作为验证,系统的从国外到国内对投资者非理性偏好做出综述分析。

对于非理性偏好现象,Kahneman和Tversky归纳成三个效应:确定性效应(Certainty Effect)、反射效应(Reflection Effect)和分离效应(Isolation Effect)。本文在前人研究的基础上,考虑到新现象的发现和新理论的发展,将在以下归纳中分开讨论。

2国外关于非理性偏好的研究前沿

21确定性效应与厌恶不确定性

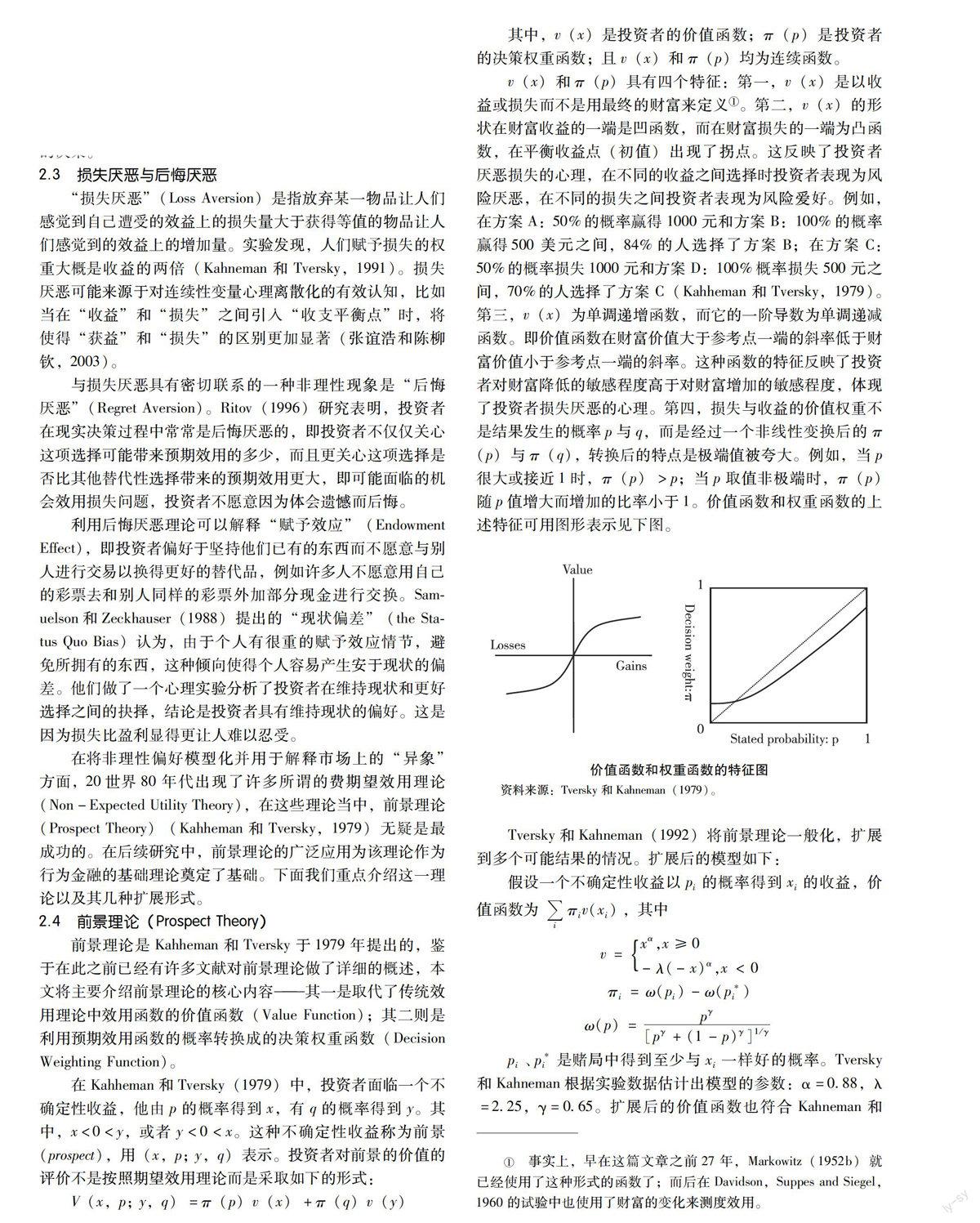

确定性效应(Certainty Effect)是指相对于不确定的结局来说,个人对于结果确定的结局会过度重视。Maurice Allais(1953)研究指出确定性效应的存在使得人们给予确定性事情的权重过高,这样面对确定性的收益时人们会表现出很高的风险厌恶水平,但面对确定性的损失时人们又偏好风险。这在Kahneman和Tversky(1979)设计的问题中得到了证实,他们指出,在特定情况下,人们的效用函数会低估一些只是可能性的结果而相对高估确定性的结果,它直接导致面临条件相当的盈利前景时更倾向于接受确定性的盈利。

“埃尔斯伯格悖论”(Ellsberg Paradoxes)(Daniel Ellsberg,1961),表明人们不喜欢事件发生的概率分布不确定的情形。这种情况被称为厌恶不确定性。同时指出投资者天生“厌恶不确定性”(Ambiguity Aversion),从而引起非理性的投资选择。Camerer(1995)认为,当新的金融市场被引入时,对不明确的厌恶可能非对称地增加风险溢价,原因在于经济环境和收益回报具有双重性的内在不确定性。这种现象不仅仅涉及金钱时存在,日常生活很多情况下当面临损失时,有时也会表现出风险偏好。如许多人为了解除长期病痛的困扰,而甘愿冒手术失败的风险。对厌恶不确定性的一种可行解释是,在决策问题缺乏明显的参照参数时常常伴随着较高风险及潜在的敌意性操纵(张谊浩和陈柳钦,2003)。

22分离效应与心理账户

Tversky(1972)发现,人们为了简化决策程序会将所有备选项中共同的成分剔除,而集中于比较不同的部分,从而破坏了资产整合的原则。分离效应(Isolation effect)推翻了预期效用理论中效应仅仅与事件的最后状态(概率分布和时间结果)有关的结论。在Kahneman和Tversky(1979)设计的两阶段赌局和普通赌局的比较中,我们可以发现,分离效应导致人的偏好和选择的不一致性,个人会因为问题描述方式的不同而有不同的分解方式和不同选择。这种现象就是框架效应(Framing effect)。框架效应的产生影响了人们对风险的评价,产生了心理账户(Mental Accounting)现象。Kahneman和Tversky(1981)认为,因为人们在决策时通常不是将决策的各方面综合起来考虑,而是分开考虑,因此决策的环境影响决策。这一将问题的各方面分开考虑的现象被称为“心理账户”。“心理账户”表示投资者趋向于将不同的收益或损失划分在不同的心理间隔性账户上,并依据不同的心理账户进行决策(Thaler1985)。心理账户可用来解释“赌场资金效应”(House Money Effect),也有学者称之为“私房钱效应”,即如果赌博者在前一次赌博中赢了,他将非常愿意进行再一次博弈,因为他们认为在这一次赌博中他将会有与前一次赌博同样的好运气,尽管事实上前后两次赌博的赢输概率相等且毫不相关。而且,赌博者即使在这次赌博中把上回赌博赢来的钱都输光,因输钱带来得不愉快也会被前一次赌博赢钱带来得快感所抵消(Thaler和Johnson,1990)。这种行为显然违反了可替代性原则。另外利用心理账户原理,也可以用来解释“处置效应”(Disposition Effects),即投资者存在坚持持有那些价值已经下降的股票直至卖出它们可以获益为止的过度倾向,此时的投资者会由于损失而产生不愉快的感觉,但似乎有一个敏感的心理设计在帮助投资者缓减这种痛苦(Shefrin和Stataman,1985)。

2005年诺贝尔经济学奖获得者Aumann对事件分离情境和事件非分离情境的区分,为进一步研究分离效应指明了新的方向。理解分离效应及其成因有利于人们做出“理性”的决策。

3有关中国市场的实证研究

在实证研究方面,一般是直接利用股票市场个人交易数据对股民在交易过程中反映出的行为偏差进行考察。值得注意的是,更多文献集中于研究“处置效应”。如赵学军和王永宏(2001)、陈磊和曾勇(2005)、李新路和张修文(2005)、孙建军、陈耕云和王美今(2007),刘端和陈收(2007),池丽旭、庄新田和王健(2008)等,尽管他们截取的数据样本、研究的切入点和研究方法有所不同,但结论是基本相似的,他们得出中国股票市场投资者具有显著的处置效应。一些学者把研究对象从股票市场扩充到开放式基金市场,得出类似的结论。如王家(2007)选取15只开放式基金的2002—2007年季度数据进行研究,指出基金的投资风格变化在一定程度上加剧投资者的处置效应行为。虞红霞、王启亮和陈晞(2008)采用2006—2007年股票型开放式基金的季度数据为研究样本,对我国股票型开放式基金的赎回行为进行研究,发现基金的业绩表现影响到基金投资者处置效应强弱。不仅是个人投资者具有处置效应,有研究表明,拥有专业分析师团队的基金投资者也存在明显的处置效应。如王美今(2005)采用4只投资基金的全部账户交易数据作为研究样本,证实了基金投资者也存在明显的处置效应。然而,赵彦志和王庆石(2005)利用基金半年报和年报公告的持股数据对投资基金的卖出行为进行分析,但结果发现我国证券投资基金作为一个整体并不具备“处置效应”特征。正如谭松涛(2007)指出,这两篇文章使用的数据都存在较大问题,因此结论的可靠性受到一定影响。

此外,对其他非理性偏好的研究则比较分散。李心丹、王冀宁和傅浩(2002)利用中国某证券营业部7894位投资者的个人交易数据对中国个体证券投资者的行为进行了研究。结果表明,我国的个体投资者确实存在“政策依赖性心理”、“过度自信心理”及投资者的“过度交易”认知偏差。但考虑到数据期跨度过大(1998年7月至2001年11月),在此期间中国股市政策已经一改再改,如调整了印花税和佣金水平,对上市公司分红融资也多番修改,因此其结论可靠性受到一定的质疑。此后针对过度交易现象,谭松涛和王亚平(2006)利用中国某证券营业厅个人股票交易数据,验证了中国股票市场上存在的过度交易现象,发现对应着不同的股票持有期,投资者买进的股票在买进后一定时间内的收益率,低于他们出售的股票在售出后相同时间长度内的收益率;另外通过对不同性别投资者投资行为的比较,发现男性投资者过度交易的程度要高于女性投资者。

值得一提的是,李晓渝和苟宇(2006)借鉴行为金融理论在资产定价领域的成果,对国外学者的实证方法进行了理论改进和拓展,并运用上海股票市场的A、B股有关交易数据进行了实证研究,得出结论认为我国股票市场具有很高的噪声交易者风险(非理性行为的存在而产生),从而得出无法运用CAPM对股票进行有效定价的结论。

4结论

学术界对有效市场假设的争论从它的提出到现在半个世纪以来一直都没有停止过。事实证明,有效市场假设的证实或证伪都不容易。交易者都理性这一假设遇到了理论逻辑的悖论,而现实中人们却都不那么理性,也不可能做到完全理性。显然,行为金融学捉住了这一点,它研究的是投资者在现实生活的真实决策行为而非理性的最优决策行为,把投资者的心理特征从认知偏差和非理性偏好两方面建立起理论模型对“异象”提出新的解释。虽然理论发展到现在取得了瞩目的成果,而且有心理学、社会学以及实验经济学的研究结论作为坚实的后盾,使得其结论更加可靠,然而我们又不得不面对一个现实——行为金融仍然不能像现代金融那样从一些基本的假设出发,在一个统一的分析框架下对金融市场的现象给出一致的解释。笔者认为整合认知偏差、非理性偏好和有限理性三个领域,提出统一的分析框架将是未来行为金融发展的方向。

参考文献:

[1]池丽旭,庄新田,王健基于IPO 交易量对我国投资者处置效应的研究[J].管理学报,2008(1)

[2]刘端,陈收投资者过度信心与处置效应对交易的驱动作用研究[J].系统工程,2007(9)

[3]孙建军,陈耕云,王美今证券交易中处置效应的实验研究[J].心理科学,2007(3)

[4]谭松涛行为金融理论:基于投资者交易行为的视角[J].管理世界,2007(8)

[5]杨继东媒体影响了投资者行为吗?——基于文献的一个思考[J].金融研究,2007(11)

[6]兰振华从行为金融角度解释我国上市公司股权融资偏好[J].经济论坛,2007(6)

[7]张峥,徐信忠行为金融学研究综述[J].管理世界,2006(9)

[8]谭松涛,王亚平股民过度交易了么?——基于中国某证券营业厅数据的研究[J].经济研究,2006(10)

[9]陈磊,曾勇基于股市下跌背景的处置效应研究[J].管理科学,2005(3)

[10]王美今我国基金投资者的处置效应——基于交易账户数据的持续期模型研究[J].中山大学学报:社会科学版,2005(6)

[11]罗勃·席勒(Robert JShiller)非理性繁荣[M].北京:中国人民大学出版社,2004

[12]李心丹行为金融学——理论及中国的证据[M].上海:上海三联书店,2004

[13]裴平,张谊浩中国股票投资者认知偏差的实证检验[J].管理世界,2004(12)

[14]张谊浩心理学对经济学的影响[J].经济学家,2004(1)

[15]王垒,郑小平,施俊琦,刘力中国证券投资者的投资行为与个性特征[J].心理科学,2003(26)

[16]“中国投资者动机和预期调查数据分析”课题组参与不确定性与投资秩序的生成和演化[J].经济研究,2002(2)

[17]李心丹,王翼宁,傅浩中国个体证券投资者交易行为的实证研究[J].经济研究,2002(11)

[18]王永宏,赵学军中国股市惯性策略和反转策略的实证分析[J].证券市场导报,2001(6)

[19]王永宏,赵学军中国股市“处置效应”的实证研究[J].金融研究,2001(7)

[20]彭星辉,汪晓虹上海股民的投资行为与个性特征研究[J].心理科学,1995(18)

[21]Alessandro MagiPortfolio Choice,Behavioral Preferences and Equity Home Bias[J].The Quarterly Review of Economics and Finance,2008

[22]Barber B,TOdeanTrading is Hazardous to Your Wealth:the Common Stock Performance of Individual Investors[J].Journal of Finance,2000(55):773-806

[23]Barber B,TOdeanBoys will be Boys:Gender,Overconfidence and Common Stock Investment[J].Quarterly Journal of Economics,2001,116:261-292

[24]Barberis Nicholas,Richard HThalerA Survey of Behavioral Finance[EB/OL].(2002-10-04)http://papersssrncom/sol3/paperscfm?abstract_id=327880

[25]George MConstantinides,Milton Harris,RenéMStulz.Financial Markets and Asset Pricing [M].Handbook of the Economics of FinanceElsevier North Holland:2003,1B(18):1053-1128

[26]Barberis Nicholas,Wei XiongWhat Drives the Disposition Effect? An Analysis of a Long-standing Preference-based Explanation[Z].NBER Working Paper,2006

[27]Barberis N,Huang M,Thaler RIndividual Preferences,Monetary Gambles,and Stock Market Participation:A Case for Narrow Framing[J].The American Economic Review,2006

[28]Christelis D,Jappelli T,Padula MCognitive Abilities and Portfolio Choice[Z].University of Salerno,CSEF working paper No157,2006

[29]Fama EEfficient Capital Markets:A Review of Theory and Empirical Work[J].Journal of Finance,1970(25):383-417

[30]JSpaniol,UBayenAgeing and Conditional Probability Judgments:A Global Matching Approach[J].Psychology and Ageing,2005(20):165-181

[31]Kahneman D,Tversky AJudgment under Uncertainty:Heuristics and Biases[J].Science,1974(185):1124-1131

[32]Kahneman D,Tversky AProspect Theory:An Analysis of Decision under Risk[J].Econometrica,1979(47):263-291

[33]Markowitz HZPortfolio Selection[J].Journal of Finance,1952(7):77-91

[34]Harry MarkowitzThe Utility of Wealth[J].Journal of Political Economy,1952(60):151-158

[35]Richard RollA Critique of the Asset Pricing Theorys Tests Part I:On Past and Potential Testability of the Theory[J].Journal of Financial Economics,1977(4):129-176

[36]Shefrin H,Statman MThe Disposition to Sell Winners Too Early and Ride Losers Too Long:Theory and Evidence[J].Journal of Finance,1985(40):777-790

[37]Statman MBehavioral Finance:Past Battles and Future Engagements[J].Financial Analysts Journal,1999

[38]Tversky A,Kahneman Dthe Framing of Decisions and the Psychology of Choice[J].Science,1981(211):453-458

[39]Tversky A,Kahneman DAdvances in Prospect Theory:Cumulative Representation of Uncertainty[J].Journal of Risk and Uncertainty 1992(5):297-323

[40]Wolosin,Robert J,Steven J,Sherman,Amnon TillEffects of Cooperation and Competition on Responsibility Attribution After Success and Failure[J].Journal of Experimental Social Psychology,1973(9):220-235

[41]张书煜,王瑶,等基于社交媒体的投资者情绪对股市收益影响的大数据分析[J].中国市场,2015(25)

[42]王爱轻机构投资者行为对股票市场影响的分析[J].中国市场,2014(8)