我国各省居民收入对于保险产品消费支出的影响

2015-05-30赵航陶石磊

赵航 陶石磊

摘 要:随着我国社会主义市场经济体制的不断完善,保险业为保持国民经济平稳较快运行做出了巨大贡献。由于我国居民收入水平存在着地区差异,居民收入对于保险支出的影响不尽相同。本文利用2009年到2013年31个省份的居民可支配收入与保险消费支出数据,通过面板数据回归的方法,得出不同收入水平地区对于保险产品消费支出存在区域性差异的结论,并据此提出相关建议。

关键词:居民收入;保险消费;地区差异

伴随居民收入的变化,我国居民消费结构也开始逐渐变化,对于保险产品的需求开始增加,使得保险行业的保费规模快速增长。虽然保险业在全国范围内呈现欣欣向荣的大好前景,但是各省份保险发展程度并不一致。与此同时,各省份的居民收入水平也呈现出一定的差异,对于保险产品的需求以及消费水平也不尽相同。我国各省市的居民收入对保险产品消费支出的存在怎样的影响,本文将在以下进行探究。

一、数据来源与研究模型

(一)数据来源。本文选取2009年到2013年31个省的城镇人均可支配收入及人均保费支出的面板数据,研究我国各省居民收入与保险消费支出的关系。由于城镇人均可支配收入与农村人均可支配收入统计口径难以保持一致,因此本文在研究过程中忽略农村人均可支配收入的数据,采用城镇人均可支配收入作为研究对象,其中人均保费为当年保险业务收入除以当年城镇人口数。

(二)数据处理。为了从实证的角度来研究居民收入与保险消费支出的关系,本文利用面板数据分析了各省的居民收入对保险消费支出的影响。本文一共选取2009-2013年31个省市的人均保费支出作为研究对象,选取2009-2013年31个省市的人均可支配收入作为回归变量,共155个样本。考虑到二者均包含了价格因素,所以不再考虑通货膨胀的影响。选取的数据来源是31个省市,以全国31个省市作为研究对象,可认为这31个省市代表了整个总体。

(三)研究模型。面板数据也成平行数据或者混合数据,是指同时在时间和截面空间上取得的二维数据。一般来讲,面板数据模型分为三类:无个体影响的不变系数模型、含有个体影响的不变系数模型和含有个体影响的变系数模型。本文中所用模型为含有个体影响的不变系数模型。其回归方程式如下:

yit=i+xitβ+uit(i=1,2,…,N;t=1,2,…,T)

这种情形意味着模型在横截面上存在个体影响,不存在结构性的变化。对于特定的省市个体i而言,αi表示那些不随时间改变的因素,而这些因素在多数情况下都是无法直接推测和量化的,如居民的消费习惯、对于保险产品的认知等。

二、实证分析

在Eviews6.0中进行面板数据分析时,将北京、天津等31个省市以其汉语拼音BJ、TJ等作为变量名,人均保费支出及人均可支配收入分别命名为insurance和income。

(一)单位根检验与协整检验。运用Eviews6.0对两个变量进行ADF单位根检验,结果显示变量均通过单位根检验,不存在单位根,可认为是平稳序列。经过进一步检验发现人均保费支出与人均可支配收入存在协整关系,说明二者之间存在着长期稳定的关系。

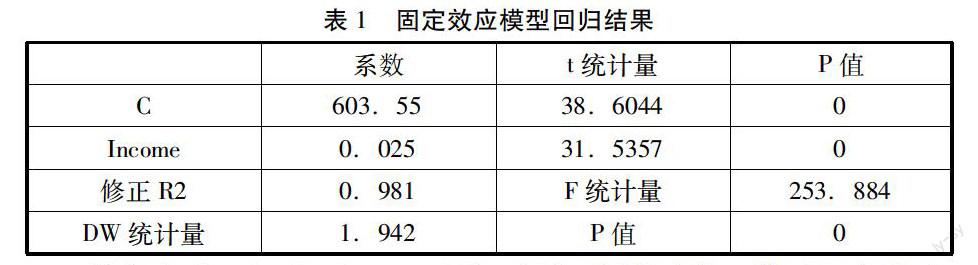

(二)回归分析。运用Eviews6.0对人均保费支出和人均可支配收入的面板数据选择固定效应模型进行回归,回归结果如下所示:

其中di(i=1,2,3,…,35)表示不同的个体,修正R方为0.981,说明模型对样本的拟合程度非常好。常量和人均可支配收入的P值均為0,说明系数在1%的显著性水平下显著异于零,即人均可支配收入与人均保费支出的总体关系是存在的。对于回归整体进行分析可发现,F的P值为0,在1%的显著性水平下拒绝了个体差异不显著的原假设,固定效应模型的有效的。

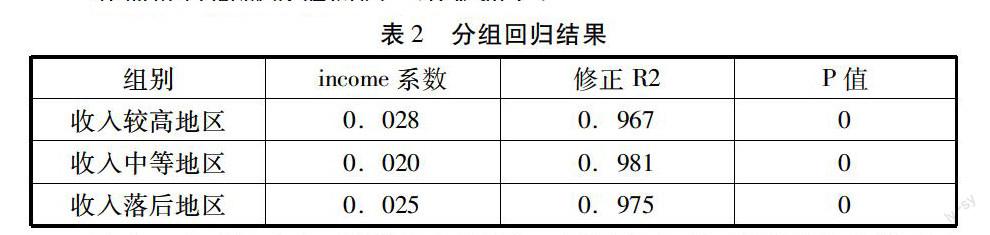

(三)继续探讨。上面的研究是从全国整体出发进行探讨,这一部分将以居民收入作为分类指标,将31个省市分为三类,按照收入较高地区,收入中等地区以及收入落后地区分别进行回归,来具体分析不同收入区域收入的变化对于保险消费的影响。根据2013年的城镇居民可支配收入的排名,分为如下三类。收入较高地区:上海、北京、浙江、广东、江苏、天津、福建、山东、辽宁、内蒙古;收入中等地区:重庆、湖南、广西、云南、安徽、海南、湖北、山西、河北、山西;收入落后地区:河南、四川、吉林、江西、宁夏、贵州、西藏、新疆、黑龙江、青海、甘肃。

分别进行面板数据回归,结果如下:

从表2中可以看出,随着收入的增加,居民收入对于保险消费的影响呈U型,即两边高、中间低的情况。收入较高的地区以及收入落后的地区,居民收入对保险消费的影响较大,而收入中等地区相对于其他地区,居民可支配收入对保险产品的消费影响较小。三个方程R2都很高,具有良好的拟合效果。

三、结论及建议

(一)主要结论。①城镇居民可支配收入与保险产品消费支出之间确实存在线性关系。说明城镇居民的可支配收入的增加能够引起保险消费的增加,即居民收入增长能够推动保险行业的发展。②从居民收入对于保险消费的具体影响程度来看,收入较高地区的影响最大,其次是收入落后的地区,最后是收入中等地区。从整体进行分析,居民可支配收入对于保险产品消费支出的影响呈现两边高、中间低的U型结构。

(二)建议。居民收入对保险产品消费支出存在区域性差异,对于不同收入地区,收入变化对保险消费的影响各有不同。

对于收入较高地区,收入变化对于保险消费支出的影响最大。这一部分地区是保险较发达地区,居民对于保险产品的需求意识较高,保险公司在进行保险产品的销售时应着重考虑到居民的收入水平,这能为保险公司带来更多的优质客户,从而带动整个收入较高地区的保险行业整体发展。

对于收入落后地区,收入变化对于保险消费支出的影响也很大。当居民收入水平有限时,对于保险产品的选择,更注重于保障性质的产品,以免生活中的突发事件对于整个生活进行较大的冲击。因此,保险公司在进行保险业务推广时,要针对这些地区不同居民的消费需求,个性化的为其提供服务。

对于收入中等地区,收入变化对于保险消费支出的影响最小。中等收入地区的居民,其可支配收入更多的放到了储蓄和投资上面,仅有一小部分资金投入在了保险产品上,因此保险公司在运营过程中应该着力提高收入中等地区居民的保险意识,从而带动这一地区的保险发展。

最后,我国保险业近些年虽然蓬勃发展,但与发达国家相比保险发展仍然落后,没有充分发挥保险对于经济发展以及社会稳定的功能和作用。因此,政府应该努力为保险行业的长期稳定可持续的发展提供良好的政策环境和发展空间。(作者单位:中央财经大学保险学院)

参考文献:

[1] 尹光霞,胡炳志.收入水平对中国居民保险消费的影响研究[J].湖北大学学报(哲学社会科学版),2011

[2] 寇业富,张灵.我国各省经济发展对商业保险的影响——基于面板数据的实证分析[A].清华大学经济管理学院中国保险与风险管理研究中心,2012