详解房地产投资信托基金

2015-05-30付鹏

付鹏

经过一系列的尝试与探索,REITs想要在我国实现长足发展,仍面对一些挑战。目前,REITs在我国尚处于培育期,对于未来的发展,一条至关重要的法理是,顶层制度的建立将是发展的根本。

日前,住房城乡建设部印发的《关于加快培育和发展住房租赁市场的指导意见》提出要积极推进房地产投资信托基金(REITs)试点。文件指出:“REITs是一种金融投资产品,推进REITs试点,有利于促进住房租赁市场发展,有利于解决企业的融资渠道,有利于增加中小投资者的投资渠道。通过发行REITs,可充分利用社会资金,进入租赁市场,多渠道增加住房租赁房源供应。积极鼓励投资REITs产品。各城市要积极开展REITs试点,并逐步推开。”

1 两大运作模式

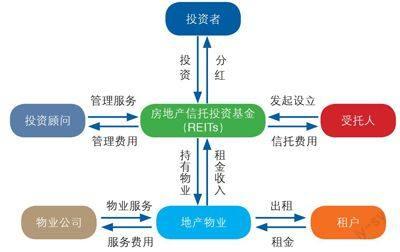

究竟什么是REITs?其实,REITs是一种以发行收益凭证的方式汇集特定多数投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。从本质上看,REITs属于资产证券化的一种方式,需要基础资产未来有持续稳定的现金流,因此REITs标的物业通常为写字楼、商场等商业地产。

从发起方式上看,REITs有两种模式,一种是投资管理机构通过向投资者发行收益凭证,将所募集资金集中投资于地产物业,并将这些经营性物业所产生的现金流向投资者分配红利;另一种是原物业持有人将旗下物业资产打包成证券化产品设立专业的REITs ,并以其未来的现金流作为标的物,将其均等地分割成若干份出售给投资者,然后定期派发红利,实际上给投资者提供的是一种类似债券的投资方式。REITs运作流程如图所示。

2 四种分类方式

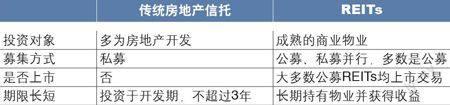

根据组织形式,REITs分为公司型和契约型两种。公司型REITs以《公司法》为依据,具有独立的法人资格,通过发行股份筹集资金,自主进行基金的运作。契约型REITs则以信托契约为依据,通过发行受益凭证筹集资金,基金管理人受托对房地产进行投资管理。二者的主要区别在于设立的法律依据与运营的方式不同,相对来说契约型REITs更加灵活。

根据投资形式的不同,REITs通常分为权益型、抵押型与混合型三种。简单来说,权益型REITs就是投资并直接拥有地产物业的产权,其收入主要来源于所持有不动产产生的租金,这是REITs的主要类型,占90%以上;抵押型REITs是将资金投资于房地产贷款或贷款支持凭证(MBS),其收入主要来源于贷款利息;而混合型REITs是指既投资于不动产产权,也投资于房地产贷款的基金产品。除美国外,其余国家发行的均为权益型REITs。

根据基金募集方式的不同,REITs又被分为公募型和私募型两种。私募型REITs以非公开方式向特定投资者募集资金,募集对象特定,且不允许公开宣传,一般不上市交易;公募型REITs以公开发行的方式向社会公众投资者募集信托资金,发行时需要经过监管机构严格的审批,可以进行大量宣传。

根据运作方式的不同,REITs分为封闭型和开放型两种。封闭型REITs的发行量在发行之初就被限制,不得任意追加发行新增的股份;而开放型REITs可以随时为了增加资金投资于新的不动产而追加发行新的股份,投资者也可以随时买入,不愿持有时也可随时赎回。封闭型REITs一般在证券交易所上市流通,投资者不想持有时可在二级市场上转让卖出。

3 形成试点探索

作为一种创新投融资手段,REITs最早产生于20世纪60年代的美国。截至目前,全球共有20多个国家有上市REITs,包括美国、日本、韩国、澳大利亚、新加坡等,其中美国发展得最为成熟。REITs在我国的起步则相对较晚,2003年才开始进入我国香港房地产市场运作。2005年11月,领汇房地产投资信托基金在香港上市,成为香港的第一支REITs基金,同月,商务部明确提出“开放国内REITs融资渠道”的建议;2006年,证监会与深交所启动推出国内交易所REITs产品的工作;2009年,央行联合银监会、证监会等部门成立REITs试点管理协调小组,明确信托基金投向已经使用且具有稳定现金流的房地产物业;2014年11月,根据住建部和有关部门的部署和要求,北京、上海、广州、深圳4个特大型城市将先行开展REITs发行和交易试点工作。

对投资者来说,REITs可以扩大投资者的投资范围。一方面,投资者通过购买REITs,能够使其有限的资金投资于门槛较高的商业地产,同时REITs的主要收益来自于稳定的租金收入,再配以较为分散的投资品种以及专业的物业管理,使投资者能够享受地产业带来稳定收益的同时承担相对较低的风险;另一方面,交易所上市的REITs交易模式类似于普通股票,相较于直接投资房地产资产,经营及财务状况透明度较高,流动性更强。

从房地产行业来看,开展REITs能够平滑房地产业的周期性。房地产业的周期与经济周期具有较强的关联度,易使房地产业出现周期性的供给不足或过剩,而REITs侧重于房地产业的长期投资,能够为房地产业的发展提供较为稳定的资金,进而平滑行业周期。此外,开展REITs是房地产证券化的重要手段之一,能够盘活大量流动性较差的不动产,为房地产业发展提供了一种创新业务模式和一条新的融资渠道,可以增加行业资金来源、满足公司融资需求。

4 发展与挑战

国内目前并没有真正的REITs基金,但有两只通过QDII平台做“FOR”的REITs基金,属于基金中的基金,分别为诺安全球不动产基金和鹏华美国房地产基金。两者均属于权益类的REITs,但投资范围有所不同,诺安基金投资范围较广,是以全球范围内的权益类的REITs为投资标的,而鹏华主要市场则是在美国权益类的REITs。

从自主发行层面来看,2014年5月,“中信启航专项资产管理计划”成功发行并在深交所综合协议交易平台挂牌转让,成为我国首个交易所场内REITs。虽然该产品不是采用公募形式,也不算严格意义上的REITs,但其首次实现了非标产品到标准化产品的跨越。

此外,2014年年底,中信证券联合苏宁云商发行一款REITs产品。该REITs产品以苏宁11家门店为基础,但又并非直接持有苏宁云商的门店物业等资产,而是通过私募基金持有这些物业后,把私募资金的份额作为基础资产来设立资产支持证券。产品资产收益构成包括基础资产产生的净租金收入、苏宁集团的优先收购权权利对价、苏宁云商的流动性支持款、基础资产收入在专项计划账户中的再投资收益及计划管理人对专项计划资产进行投资所产生的收益等。

经过了一系列的尝试与探索,REITs想要在我国实现长期发展,仍面对一些挑战。首要的问题就是监管,到目前为止,我国的REITs仍没有明确的监管部门,也尚未制定完善的法律法规;其次是资产评估和登记问题,由于我国缺乏信托财产登记等制度,REITs取得的财产难以真正实现破产隔离,无法实现对抗第三人的效力,也不利于维护投资者合法权益。目前,REITs在国内尚处于培育期,对于未来的发展,一条至关重要的法理是,顶层制度的建立才是发展的根本。

收稿日期:2015-03-17