基于极值理论的保证金设定在天气指数类期货上的应用

2015-05-30靳珅

靳珅

摘要:对天气类金融衍生品总体发展情况进行了分析,对天气风险的定义与分类、国际天气衍生品发展情况、国际巨灾类衍生品发展情况与我国农业现阶段的主要风险管理工具进行了分析。指出风力指数期货的开发指导思想是:支持服务“三农”、期货市场发展的内在需求、期货、保险合理对接模式的探索等,提出了风力指数期货合约设计建议。

关键词:天气类金融衍生品;风力指数期货;风力指数期货合约设计

DOI:1013939/jcnkizgsc201548049

天气衍生品合约最初是由美国能源企业在1996年推出,以场外交易的方式开展起来。根据影响的结果和受损程度,可分为灾害性天气和非灾害性天气。国外天气灾害类指数衍生品的发展总体来讲并不成功。本文以指数设计需平衡多空双方风险,不至于出现交易风险严重偏离,最终导致交易不活跃为设计原则。在人保财险公司已开展针对天然橡胶海南风灾指数保险试验的情况下,开展风力指数期货相关研究进行对接,给出合理的设计方案。

一、天气类金融衍生品总体发展情况

本部分从以下四个方面进行分析。

(一)天气风险的定义和分类

天气风险主要指由于天气变化的不确定性而引起的某些商品的生产成本和市场需求发生巨大波动,从而引起生产者收益的不确定性变化的风险。根据影响的结果和受损程度,可分为灾害性天气和非灾害性天气。灾害性天气主要包括台风、洪水等,为低频率、高损失事件;而非灾害性天气主要包括气温、日照、降水量等天气变化,为高频率、低损失的经常性事件,但是累计损失可能较大。

(二)国际天气衍生品发展情况

天气衍生品合约最初是由美国能源企业在1996年推出,以场外交易的方式开展起来。第一个广为宣传的交易是科赫能源(Koch Energy)与安然(Enron)两个公司以气温指数为基础,根据1997-1998年冬季威斯康星洲东南部港市密尔沃基(Milwaukee)的气温进行的交易。随着市场的发展,参与的交易者逐步扩展到保险业、零售业、农业、建筑业和管理基金等。伴随着天气衍生品合约在场外交易市场的日益发展和成熟,期货交易所开始引入天气指数的期货和期权交易。CME现已包括美国天气期货、欧洲天气期货和亚太天气期货等。

(三)国际巨灾类衍生品发展情况

CME于1992年推出ISO巨灾保险期货,1995年推出PCS指数巨灾期权(主要为call spread买权价差交易)替代巨灾保险期货,但后者也由于交易量太小于1999年退出市场。2007年CME再次推出飓风指数期货和期权,其中飓风期货包括飓风事件期货、飓风季节期货和飓风季节高峰期货;飓风期权只有飓风季节二元期权和飓风季节高峰二元期权,但整体交易量仍然极小。灾害类衍生品的发展远不及天气类衍生品① (表1)。表1美国天气类衍生品和灾害类衍生品成交量对比图年份200820092010201120122013天气类衍生品743,797450,292455,113289,645189,763165,796灾害类衍生品32,6004170458952604500800数据来源:美国期货业协会

(四)我国农业现阶段的主要风险管理工具

现阶段农业生产风险主要还是通过保险公司的承保来覆盖。根据影响当地主要农作物生产的关键气象因素来开发具有地方特色的保险品种。例如在水稻主产区开发干旱指数保险, 在柑橘、茶叶、油菜等作物主产区开发低温指数保险, 针对某些水果生长特点开发冰雹、风暴指数保险等。

而通过期货+订单农业的运行模式,涉农企业利用期货市场价格作为经营决策参考,能更合理地确定订单价格;同时,通过参与期货市场套期保值,规避农产品价格波动风险,锁定利润。从而较好地解决了订单农业中企业面临较大农产品价格波动风险的问题,避免农民面临的销售风险。

二、风力指数期货开发的基本情况

本部分从以下四个方面进行论述。

(一)支持服务“三农”的指导思想

风灾为我国主要产胶区——海南在生产中所面对的最大自然灾害。为进一步贯彻证监会党委“期货市场贴近‘三农”的指示精神,风灾指数期货的开发将为因风灾引发的橡胶树严重受损、直接损害胶农收入的风险提供另一种风险管理的工具。

(二)期货市场发展的内在需求

天然橡胶期货在我国商品期货市场中占有重要地位,2013年累计成交金额为1453万亿元,成交金额在我国所有商品期货中占比1149%,位列第三。从价格走势上看,2013年峰值的时候主力合约结算价格在期货市场为268万元,最低跌到169万元左右,价格变化幅度达到5859%。天然橡胶企业在运营中需要同时面对生产和销售风险。利用风灾指数期货管理生产风险,加上应用套期保值来管理销售价格风险,有助于切实拓展期货市场服务实体经济的深度和广度。

(三)期货、保险合理对接模式的探索

在保监会下中国人民财产保险股份有限公司针对海南橡胶的风灾指数保险已全面开展试点工作的基础上,指数类期货产品满足了保监会对保险资金的入市要求,实现了保险市场与期货市场的对接,同时服务“三农”的目的。天气指数期货这样的衍生品如能发展起来,保险公司可以在资本市场上转移承保风险,加上一定程度的国家保费补贴和税收优惠,有利于弥补农业保险因无法满足大数定理而“越做越亏”的现实情况。

同时由于天气因素经常成为期货市场的炒作题材,期货产品价格频繁出现大幅波动,偏离其实际价值,无法客观反映期货产品的供求状况。天气期货的推出能够降低投资者的炒作热情,帮助期货产品价格回归价格发现的功能。

(四)指数开发应吸取现有巨灾类衍生品发展中面临的问题

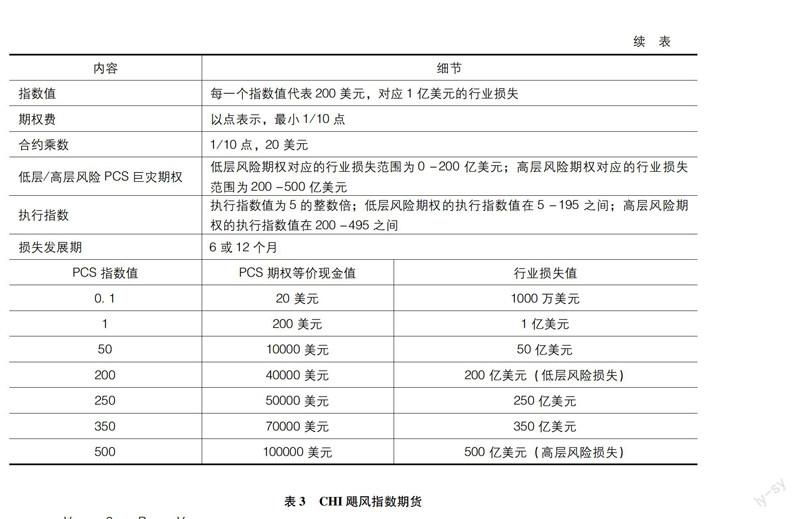

CME推出的各种巨灾衍生品的标的物虽然不同,但都面临相同的问题——指数设计方或指数计算数据来源为(潜在)交易相关方。ISO巨灾保险指数是由保险服务社(Insurance Service Office,ISO)提供指数计算和更新。PCS巨灾指数(表2)是由美国财产理赔服务(Property Claim Services,PCS)计算的一种指数。飓风期货(期权)(表3) 所基于的CHI指数(Carvill Hurricane Index) ②最初由再保险公司PK Carvill进行计算。 2009年4月9日CME宣布从Carvill公司收购了Carvill Hurricane Index,获得该指数的知识产权,同时更名为CME Hurricane Index,并委托EQECAT公司作为新的CHI指数计算代理服务商。

表2PCS指数巨灾期权

PCS=每季度或每年已发生损失1亿美元内容细节交易方式公开竞价续表内容细节指数值每一个指数值代表200美元,对应1亿美元的行业损失期权费以点表示,最小1/10点合约乘数1/10点,20美元低层/高层风险PCS巨灾期权低层风险期权对应的行业损失范围为0-200亿美元;高层风险期权对应的行业损失范围为200-500亿美元执行指数执行指数值为5的整数倍;低层风险期权的执行指数值在5-195之间;高层风险期权的执行指数值在200-495之间损失发展期6或12个月PCS指数值PCS期权等价现金值行业损失值0120美元1000万美元1200美元1亿美元5010000美元50亿美元20040000美元200亿美元(低层风险损失)25050000美元250亿美元35070000美元350亿美元500100000美元500亿美元(高层风险损失)

表3CHI飓风指数期货

CHI=(VV0)3+32(RR0)(VV0)2合约名称飓风事件

(Hurricane Event Futures)飓风季节

(Hurricane Seasonal Futures)飓风季节高峰

(Hurricane Seasonal Maximum Futures)合约大小$1000*单一CHI指数值$1000*累计CHI指数值$1000*CHI最高指数值报价表CHI指标点最小报价单位01* CHI指数值最小报价值$100标的合约类型1以登陆的地理位置编号的飓风的CHI为标的;

2以地理范围编号飓风的CHI 为标的1以地理位置上的所有飓风季节内飓风的累计CHI 为标的;

2以地理范围总体CHI 为标的1在地理位置上的季节内的所有飓风的最高CHI 为标的;

2以地理范围最高CHI为标的

ISO、PCS的数据通常直接来自需要对冲风险的交易方,例如保险公司。CHI指数更直接由再保险公司设计。因此,天气类指数衍生品市场频繁出现投资者的信息不对称现象,直接影响了市场的发展。

总结以上天气类指数衍生品的发展历程,指数设定建议由非交易方或非交易关联方设计。此举可以避免因机构投资者基于数据优势而最终采用的指数设置无法满足公平、公正、公开的原则,切实保护资本市场中的其他投资者。

三、风力指数期货合约设计建议

本部分从以下三个方面进行分析。

(一) 风力指数期货设计提出的原因

影响海南省橡胶生产的主要为台风。2013年11月10日,“海燕”超强台风吹袭海南,导致海胶集团所属立才、保国、山荣等25家基地分公司的橡胶树严重受损,三级以上受害率达72%,报废损失株数137万株,当年干胶损失约6500吨。人保财险海南省分公司赔付了15412亿元的橡胶树综合保险赔款,创下了全国农业保险单笔赔偿金额最高纪录。巨灾概念的衍生品针对的是损失超过一定额度的自然灾害(行业内通常以2500万美元为界),海南台风灾害从分类上可以靠近巨灾概念。但同时,影响橡胶树生长的并非只有极端的台风天气。当年平均风速<1米/秒时,对生长发育有良好效应。年平均风速10~19米/秒,对生长无大妨碍。年平均风速20~29米/秒时,橡胶树生长、产胶均受到一定的影响,需营造防护林降低风速。年平均风速3米/秒时,橡胶树生长、产胶都会受到严重抑制,没有良好的防护林,橡胶树不能正常生长。相比台风的突发性影响,风力的影响更具有持续和累积性。

CME的月HDD(制热日指数)期货合约是一个月的日HDD指数的累积,指数的累积设计起到了平滑极端天气的作用。参考CME天气指数一个月累积的设计,图2给出了1971-2013年样本海南城市30日累积平均风力的情况。由于台风通常持续时间不长,在合理设计的前提下,风力指数不会出现跳空的情况,同时频繁波动性,也满足了期货合约对标的波动性的要求。风力概念的指数设计既包含了台风风险,又涵盖了平均风力影响橡胶树生长、产胶的事实,对比风灾类衍生品覆盖面更广。

图11971—2013年样本海南城市30日累积平均风力

数据来源:中国气象科学数据共享服务网

基于CME现有的巨灾类衍生品的交易情况,及巨灾类衍生品的发展远落后于天气类衍生品的事实。风力指数设计更有利于建立合理、稳定的对手方。若担忧降风力过多带来的风险,保险公司这时可以买入风力指数期货进行套期保值,对应的卖方可以是期待风力上升的风力发电厂。就海南而言,随着华能、中海油、龙源集团等知名企业的进驻,及已初步确定的分别位于东部沿海、西部、西北部沿海的候选风电场,积极开发利用海南的风能资源的格局已经形成。因此风力指数不仅吸取了国外天气、灾害类指数发展过程中的启示,还结合了我国的实际国情。

(二)合约标的样本地区选择、数据来源

海南的主要城市包括海口、三亚、儋州、五指山、琼海、定安、文昌、临高、澄迈、屯昌、白沙、琼中、昌江、东方、乐东、万宁、陵水、保亭、三沙。

根据台风登陆的路径,海南分为迎风面和背风面,东部属于迎风面,台风主要从东部文昌到三亚一带沿海登陆。这一带是台风影响的主要范围,种植的橡胶受台风损害较为严重,而中西部属于背风面,受台风影响较弱。现阶段海南橡胶集团种植的橡胶资源已不断向海南岛中西部地区转移。目前,70%的胶林均位于海南岛中西部地区。

根据中国气象科学数据共享服务网对一级账户的数据开放权限,现有结果所用数据为海口、琼海、东方三地的平均值。

由于数据来源为中国气象局下的中国气象科学数据共享服务网。指数推出后由于对数据及时性的要求,可与海南省气象局对接。以上机构均为政府类机构,数据权威,基本不存在数据风险。

(三)指数设计、保证金及涨跌停板设定

以下从五个方面进行分析。

1不成功的指数交易中所面临的问题

以PCS巨灾期权的发展为例(图2),除发展的初期外,产品的成交量一直很低,未平仓合约数一路增大,最终停止交易。产品存在的主要问题前文已经指出-指数设计方或指数计算数据来源为(潜在)交易相关方,因此存在市场操纵可能,使得对手方无法平仓。同时也可能由于信息不对称,多空双方的风险不对等,实际风险小的一方选择有利于自己的方向开仓,风险大的一方在无法识别时进入市场,一旦意识到问题信息扩散后,其他投机者也会回避该品种。

图2 PCS巨灾期权的市场发展

数据来源:Richard Gorvett, Stephen D Arcy,Pricing Catastrophe Risk: Could CAT Futures Have Coped with Andrew? Casualty Actuarial Society, 1999

2指数设计需要解决的问题

结合PCS巨灾期权的发展实例,能在市场上稳健发展的指数产品应该是一个具有客观公正立场、具有抗操作性的产品。同时,设计指数时多空双方的风险需要比较均衡,由于保证金的设定是需要在一定概率下覆盖风险的,不均衡的风险上会导致有效多空头保证金的不同。我国期货品种现对多空双方收取相同的保证金,但当多空双方的实际风险偏离较大而收取相同保证金时,品种的运行可能就会存在问题。

基于以上的指导思想,风力指数期货指数设计的出发原则为:使得设计的指数对于交易多空头可以达到风险较对等。

3极值方法设定的保证金在指数设计中的应用

极值方法确定保证金主要运用的思想为:当市场出现价格上涨而价格变化率在一定的时间窗口出现极大值时,空头由于和市场方向的背离,空头保证金需要覆盖价格上涨的市场风险。因此,空头保证金通过极大值的估计参数来设定,反之亦然,多头保证金通过极小值的估计参数来设定。已有参考文献通常将时间窗口设置为60天。

rt为收益率分布函数为F(x) ,rt[l,u] ,r(1)=min 1≤j≤n{rj}及r(n)=max1≤j≤n(rj)为n 个时间窗口内的最小、大值。

Fn,1(x)=Pr[r(1)≤x]=1-Pr[r(1)>x]

=1-Pr(r1>x,r2>x,…,rn>x)

=1-Πnj=1Pr(rj>x)

=1-Πnj=1[1-Pr(rj≤x)]

=1-Πnj=1[1-F(x)]

=1-[1-F(X)]n

由于当n→∞,Fn,1(x) 为一个退化分布,因此使用位置和尺度参数将其标准化r(1*)≡(r(1)-βn)/αn。可以得到:

Fmin(x)=1-exp[-(1+kx)1/k]ifk≠0

1-exp[-exp(x))]ifk=0 , α=-1/k

对应的概率密度函数为:

fmin(x)=(1+kx)1/k-1exp[-(1+kx)1/k]ifk≠0

exp[x-exp(x))]ifk=0

对应VaR=

βn-αnkn{1-[-nln(1-p)]kn}ifkn≠0

βn+αnln[-nln(1-p)]ifkn=0

对应的空头保证金设定同理,参数计算参考收益率的最大值。表4给出计算结果。

表4指数设计方案方案1:风力指数为10日的日指数之和极大值分布极小值分布sharpscalelocationsharpscalelocation019855433581971059552022196231069261034712(0049276)(0185397)(0234142)(0050922)(0174748)(0217465)多头保证金(%)1201023 空头保证金(%)8808708方案2:风力指数为15日的日指数之和极大值分布极小值分布sharpscalelocationsharpscalelocation016689623191227008754025371619717296767414(0046299)(0124398)(0160422)(0049444)(0112027)(0136848)多头保证金(%)7831544 空头保证金(%)5784796 方案3:风力指数为20日的日指数之和极大值分布极小值分布sharpscalelocationsharpscaleLocation02288475221821164913301908781584375092325(0046935)(0091414)(0113798)(0045006)(008554)(0108892)多头保证金(%)5933668 空头保证金(%)4337488 方案4:风力指数为30日的日指数之和极大值分布极小值分布sharpscalelocationsharpscalelocation01920011201372338518702256691119663394168(004191)(0063984)(0081891)(0043725)(0061355)(0076421)多头保证金(%)3994085 空头保证金(%)2747043 方案5:风力指数为60日的日指数之和极大值分布极小值分布sharpscalelocationsharpscalelocation02178460594695171793502365260545021682377(0047184)(0032886)(0041151)(0048785)(0030599)(0037872)多头保证金(%)1975219 空头保证金(%)1399937注:极值分布所取的最值时间窗口为60天,保证金水平覆盖率为99%。

当将时间窗口设置为90天时(表5),可以看到风力指数本身具备了长期上多空双方风险较均衡的特性,加上数据的公开、可靠,能够作为一个可行的交易标的。

表5指数设计方案(指数风险稳定性检测)方案1:风力指数为10日的日指数之和极大值分布极小值分布sharpscalelocationsharpscalelocation020747836569461181712019975235098051154338(0061077)(024891)(031204)(0060887)(0238039)(0299674)多头保证金(%)118991 空头保证金(%)1144633 方案2:风力指数为15日的日指数之和极大值分布极小值分布sharpscalelocationsharpscalelocation019055124510887801036023155923042527542164(0058008)(0163522)(020758)(0061405)(0159184)(0196302)多头保证金(%)5909683 空头保证金(%)5597851 方案3:风力指数为20日的日指数之和极大值分布极小值分布sharpscalelocationsharpscaleLocation0247167185295257861015554618108145726562(0058583)(0127625)(015642)(0052496)(0116833)(015139)多头保证金(%)3944552 空头保证金(%)3648872 方案4:风力指数为30日的日指数之和极大值分布极小值分布sharpscalelocationsharpscalelocation029920811867273769753019809812951733813295(005767)(0083956)(009952)(0051802)(0085399)(010778)多头保证金(%)3944552 空头保证金(%)3648872 方案5:风力指数为60日的日指数之和极大值分布极小值分布sharpscalelocationsharpscalelocation022905506396081896037026333705765321892592(0060224)(0043964)(005447)(0062723)(0040698)(0049275)多头保证金(%)1951212 空头保证金(%)1831115注:极值分布所取的最值时间窗口为90天,保证金水平覆盖率为99%。

可以看到当指数累计日数提高时,由于平滑作用,所需保证金的比率逐步降低。其中方案3:风力指数期货合约为20日的日指数之和,及方案4:风力指数期货合约为30日的日指数之和(CME US Monthly Weather Cooling/Heating Degree Day 合约所用方案),多空头有效保证金相差1个百分点左右。结合我国期货合约设定实际情况,按高值取统一保证金即可。同时根据我国期货的交易习惯风力指数为30日的日指数之和是比较合理的备选方案。涨跌停板的设置可比设定保证金低1%。

(四)交易结算问题

天气类衍生品起源于场外交易,现阶段HDD和CDD期货采用CME的GLOBEX电子交易系统进交易。

由于当天的标的指数值是基于全天的天气情况,只能在第二天得到,结算价的计算需要有一套相应的规则。现CME天气类衍生品结算时间为美国中部时间下午3∶15。基准结算价的确认基于交易信息或市场信息,在两者都没有的情况下,合同期内的结算价为已发生的实际值加上合同期内未发生的时间对应的前10年平均历史数据。并且CME有权在认为交易信息或市场信息确定的结算价偏离时进行相应调整。

具体到风力期货,由于交割月份内尚未发生的预期每日指数会影响价格,而预期指数取决于风力预期。现有风力统计预测模型只对超短期的0~4小时的风力预测有较好的精度,但对于24小时以上的短期预测准确度不好,因此实际上不能得到有效的平均风力预测。而统计和物理综合模式法、气象数值预报精化模式法对多来源气象实时数据要求很高,同时需要专业大型计算机的运算条件,也不容易达到,建议采用CME的历史数据法,或者委托海南省气象局计算相应的每日结算价作为参考价格,可以达到控制市场操纵风险和基差风险的双重目的。合约的最终交割价格即为指数值(或指数值的相应乘数)。

(五)手续费收取

由于风力指数期货可以实现海南地区基于风灾的保险和指数类期货衍生品的对接。保险机构作为机构投资者进入期货市场,可以改善期货市场的投资者结构。在确定手续费水平时,可参考灾害类再保险的手续费,一般市场情况下,场内期货或期权类的手续费率明显低于同类型价格保险的费率,一来较低的手续费率会吸引较多的投机资金参与,提高品种的流动性,二来较低的手续费率为套期保值企业(保险公司或再保险公司)预留较充裕的利润空间,吸引他们参与套保,避免手续费水平设置的不合理而影响机构投资者的参与度。

注释:

①灾害类衍生品主要为飓风和雪灾类产品,天气类则包括各标的的制冷和制热指数期货、期权。

②资料来源http://en.wikipedia.org/wiki/Carvill_Hurricane_Index

参考文献

[1]谢世清,梅云云天气衍生品的运作机制与精算定价.财经理论与实践,2011( 6) : 39-43

[2]齐绍洲,凌棱美国天气衍生金融工具模型及其应用.证券市场导报,2003( 11) : 26-29,80

[3]胡爱军,祝燕德,熊一鹏,何逸论非灾难性天气风险管理.金融经济2007(2)

[4]BroussardJ,P、Booth,G,G(1998(104))The Behavior of Extreme Values in German Stock Index Futures: An Application to Margin Setting[J]Journal of Operational Research, 393-402

[5]Muermann, Alexander (2001), Pricing Catastrophe Insurance Derivatives[J]Financial Markets Group Diseussion Paper No4OO,June2001

[6]Campbell SD,Diebold FXWeather forecasting for weather derivatives[J]Journal of the American Statistical Association,2005,100(469)

(编辑:韦京)