中企海外并购新趋势

2015-05-30卫一夫利嘉伟罗英原舒

卫一夫 利嘉伟 罗英 原舒

“一带一路”战略催热海外并购,助推央企和大型民企积极进行海外布局和海外并购。“一带一路”将形成东接太平洋、西联波罗的海的交通运输大通道,能源与资源、航空、基建和公共设施等行业可通过并购沿线相关企业,直接利用标的企业进行海外扩张,避免自建成本高、审批周期长等风险。制造业、农业和金融服务等行业可借助“一带一路”带来的频繁国家经贸交往和相互信任理解,通过相关海外并购开拓全球市场。

随着中国经济实力的不断增长、欧美经济的复苏,以及海外并购利好政策的不断出台,中国企业海外并购正面临一系列新变化。

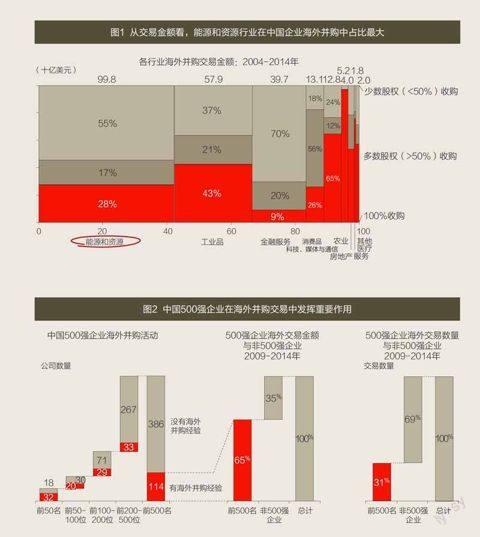

过去:资源和能源行业占比最高,超过40%

过去10年间,能源和资源型标的,向来是中国企业海外并购的重要目标。2004-2014年间,能源和资源型并购总额在海外并购交易累计总额占比超过40%,是海外并购占比最大的行业(见图1)。

过去:中国500强企业是海外并购的主体

中国500强企业实力雄厚、人才现金储备和融资能力强,在海外并购中表现较为活跃,其交易金额占近五年海外并购交易总额的65%、交易数量的30%强(见图2)。

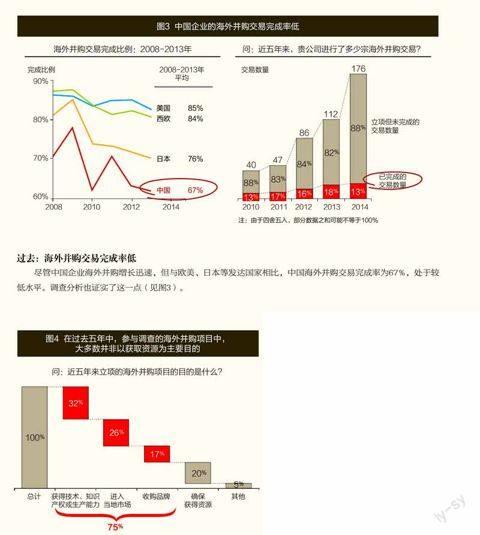

过去:海外并购交易完成率低

尽管中国企业海外并购增长迅速,但与欧美、日本等发达国家相比,中国海外并购交易完成率为67%,处于较低水平。调查分析也证实了这一点(见图3)。

并购目的:从资源驱动型向市场驱动型、核心能力驱动型拓展

随着中国国际化程度的加深,以往由国企主导的资源驱动型海外并购,逐步向市场驱动型和核心能力驱动型拓展。过去五年中希望获取能源矿产等战略性资源的海外并购项目数量占比仅为20%,而希望获得技术、品牌和市场的海外并购占比却高达75%(见图4)。

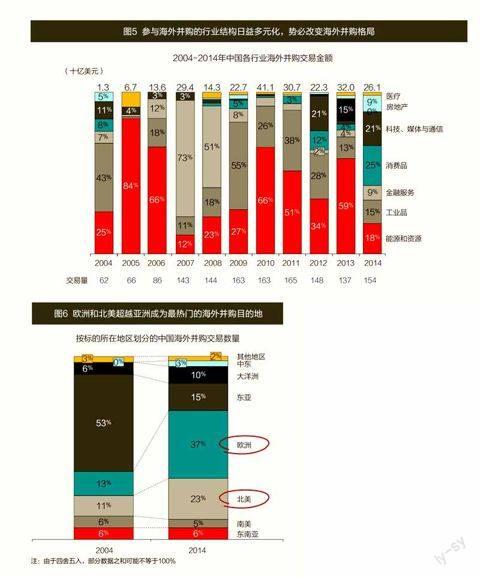

并购行业:资源能源行业占比下降;工业品、消费品、金融及科技行业显著上升

伴随着能源和资源行业占比下降,工业品、消费品、金融以及科技电信媒体行业近三年来占比显著上升。这意味着来自更多行业的中国企业需要快速提升海外并购的业务水平,以应对国际化挑战(见图5)。

并购目的地:欧美等发达国家上升,东南亚等传统区域下降

近年来,以欧美等发达区域为并购目的地的交易数量显著增加,2014年占中国海外并购数量的六成以上,而针对东南亚等传统区域的并购数量比例下降较快。欧美企业在语言、管理方式和企业文化等方面与中国企业差异悬殊,投资目的地的西进,对中国投资者的交易和管控能力提出了新的挑战(见图6)。

卫一夫 (Yves Willers):波士顿咨询公司资深合伙人兼董事总经理

利嘉伟:波士顿咨询公司合伙人兼董事总经理

罗英:波士顿咨询公司合伙人兼董事总经理

原舒:波士顿咨询公司中国研究部经理