工程造价在房地产估价中的应用

2015-05-30王会芬

王会芬

[摘 要]在房屋估价中可利用概算指标、类似工程施工图预算指标及平方(立方)米经济指标,进行时间、地区和结构差异修正,类比得到待估建筑物在估价时点的建安工程费用或重置成本。其估价原则符合房地产估价“替代性”原理,具有估算简单、估价结论准确、技术性强等特点,可在房屋估价中起推荐作用。

[关键词]工程计价;房屋估价;概算指标法;类似工程预算法

[DOI]10.13939/j.cnki.zgsc.2015.09.122

1 工程计价法在房地产估价中的作用

在房地产估价作业中灵活使用工程概算的一些编制方法,具有计算简便、对技术资料和估价人员技术功底要求高等特点,能相对准确地计算房屋的建安或重置成本。

2 工程概算编制方法及其应用于房屋估价的可能性

概算指标法和类似工程预算法[1]是国内工程概算编制的主要方法。其中,概算指标法是将拟建建筑物的建筑面积或体积乘以技术条件相同或基本相同的概算指标而编制概算的方法。在对旧房重置价格估算中,一般情况下无须逐项计算构成房屋的分部分项工程量,那么参考当地现时使用的概算指标估价不失为一种可选的估价方法。类似工程预算法是利用技术条件与设计对象相类似的已完工程或在建工程的工程造价资料来编制拟建工程设计概算的方法,由于这种方法参照了类似工程的施工图预算,所以计算结果较为准确,可以参照应用于大量建筑物与典型案例的类比估价中。以上两种方法的最大特点是不需进行大量的工程量计算。在房屋估价中可以根据现有概算指标和类似工程的施工图预算书,进行时间、地区和结构差异修正、类比得到待估建筑物在估价时点的建安费用,符合房地产估价的“替代性”原理,并且有大量的工程造价信息可供参考,计算简单,结论准确,其思路适用于成本法中的房屋估价。

3 概算指标法和类似工程预算法在房屋估价中的应用

在利用概算指标法和类似工程预算法类比得出待估价项目造价的过程中,由于待建项目与概算指标或类似工程在建筑结构、建筑标准、建设地点、建设时期等方面存在差异,因而大多数情况下不能直接利用已知工程的经济指标来估价。仅从工程费用计算角度分析,由于影响工程造价的因素为完成建筑工程所需的资源消耗量和资源价格,那么,在估价中则应结合待估项目与已知项目的差异,合理调整完成工程所需的资源消耗量和资源价格。

3.1 直接利用概算指标或类似工程预算指标估价

利用工程概算编制方法对房屋估价时,如果待估项目与概算指标或类似工程在建设地点、结构特征(如结构类型、基础、内外墙、楼板、屋架建筑外形、层数、层高、檐高、屋面、地面、门窗、建筑装饰等)、地质及自然条件、建筑面积等方面相同或相近,就可直接利用概算指标或类似工程预算估价。根据选用的经济指标的不同,有两种套算方法可供参考。

3.1.1 直接套用概算指标或类似工程的单位造价

以指标中所规定的单位造价或类似工程的预算单价,乘以待估建筑物建筑面积或体积,得出建筑物的直接费,按照当地工程造价部门规定的参考费用标准计算其他费用,即可求出待估房屋的建安工程价格[2]。其中直接费计算公式表示为:直接费=概算指标或类似工程单位(m2、m3)造价×待估项目数量(面积、体积)。

概算指标是根据大量已建典型项目的技术资料编制的,它代表了指标编制时期的工程造价标准,而估价时点经常选在现时某一时点,所以这种直接套用的方式不能体现房地产估价的“估价时点”原则,还须用物价指数调整价差。

3.1.2 直接套用概算指标或类似工程的单位资源消耗量

以类似工程或概算指标中规定的资源消耗量乘以待估建筑物所在地区估价时点附近的资源单价,得到直接费单价,乘以待估建筑物建筑面积或体积,再行取费求出房屋建安工程费用。主要计算公式有:每100m2(m3)的人工費=概算指标(类似工程)人工数量×当地的工资单价/100m2(m3);主要材料费=(指标(类似工程)主要材料数量×当地估价时点材料预算单价)/100m2(m3);其他材料费=主要材料费×其他材料费占主要材料费的百分比/100m2(m3);机械使用费=(人工费+主要材料费+其他材料费)×机械费所占百分比;直接费=(人工费+材料费+机械使用费)/100×待估项目建筑面积(体积)。这种套算方法体现了待估房屋与概算指标或类似工程在资源消耗量上的统一,对于各种资源的价格则采用估价时点的价值标准,体现了房地产估价的估价时点原则,与直接套用单位造价的方法相比,估价结果更准确。

3.2 对结构差异的调整

在实际工作中,待估建筑物与概算指标或类似工程有局部差异的情况占据多数,因此,必须对概算指标或类似工程经济指标进行调整后方可套用,包括对单价和消耗量的调整。

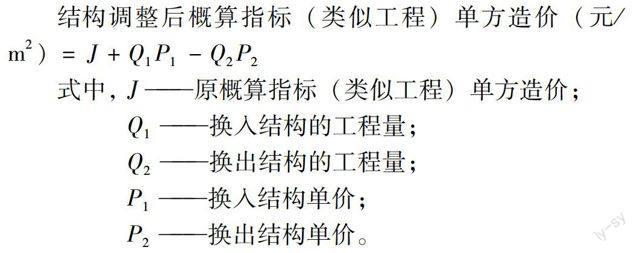

3.2.1 调整概算指标或类似工程的单方造价

对原概算指标或类似工程中的单方造价进行调整,扣除概算指标或类似工程中与待估建筑物结构不同部分的造价,增加待估建筑物与概算指标或类似工程结构不同部分的造价,得到与待估建筑物结构相同的工程单方造价。调整公式如下:

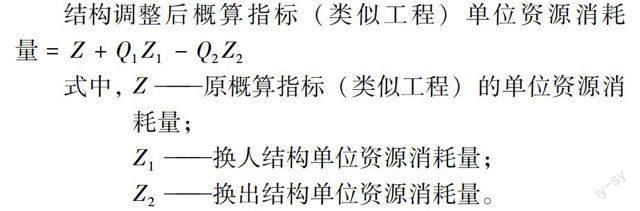

3.2.2 调整概算指标或类似工程的单位资源消耗量

对概算指标或类似工程单位资源消耗量进行调整[3],即扣除原概算指标或类似工程与待估建筑物结构不同部分的资源消耗量,增加待估建筑物与概指标或类似工程结构不同部分的资源消耗量,使其成为与待估建筑物结构相同的单位资源消耗量调整公式如下:

调整后的单位造价和单位资源消耗量反映了待估房屋的结构特点,利用结构调整后的指标,按上述两种方法套算,可避免由于结构差异引起的建安工程费用误差。

3.3 对建设地点和时期的调整

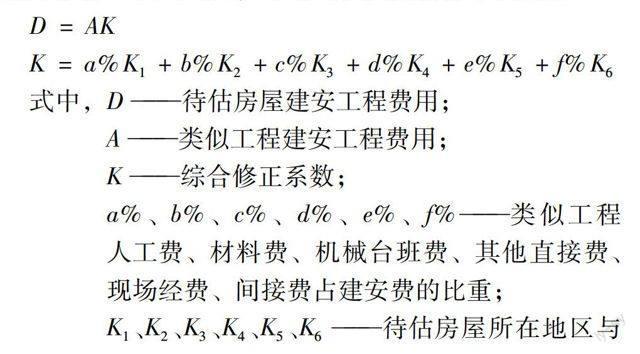

如上所述,直接套用概算指标或类似工程单价计算直接费后,还须用物价指数调整价差,以避免由于指标编制时期、类似工程建设时期、建设地点与待估建筑物的不同而引起的价格偏差。工程估价人员习惯的做法是借助地区造价管理部门发布的造价信息和指标进行调整,以类似工程预算的价差调整为例,介绍其在房屋估价中的应用:

对每种类型的房屋建立了不同建筑等级、不同建筑类型的成本数据库,如住宅项目的成本按照经济、中等、常规、豪华四个等级划分。每个等级之下又按照楼层、居住户、建筑物配置、外墙结构、居住面积等进行分类。在工程估价时根据工程的等级、类型和面积等选择适宜的基本成本因子,根据待建项目结构特点进行增减项目修正,最后应用区域因子进行建设地点调整。对于旧房估价还提供了建筑物折旧资料,可对建筑物新旧程度进行修正。

平方米和立方米估价法与我国房地产估价中的基准单方造价比较法类似,不同的是基准单方造价法估算的是建筑物的建筑安装工程造价,调整的是结构构造的差异,而平方米和立方米的基本成本因子反映的是基本结构的综合单价(包含了建安费、管理费和设计咨询费等),其他结构构造部位的价格以对基本成本因子的增加值形式予以体现,并能反映建设地点的不同引起的价格增减,方法更简单,估价结果直接反映建筑物的重置价值而无须再计算其他费用。

5 结 论

参考国内外工程计价方法进行房屋建安费用或重置成本的估算,其基本思路是通过对已公布的概算指标、类似建筑建安工程造价及平方米和立方米经济指标的分析、修正,最终求得待估房屋建安工程造价或重置成本,估算原理符合房地产估价的“替代性”原理,并且具有估算方法简单、估价结论准确、估价技术性强等特点,可以在估价中参考使用。这样不仅减小了房屋成本估算的随意性,并且为工程造价管理部门发布的建安工程信息提供了更广阔的应用空间,实现了对社会资源的高效利用,促进了工程造价和房地产估价领域的协同发展。

参考文献:

[1]中国房地产估价师学会.房地产估价理论与方法[M].北京:中国物价出版社,2013.

[2]武育秦,李景云.建设工程定额及概预算[M].重庆:重庆大学出版社,1993.

[3]胡存智.土地估价理论与方法[M].北京:中国物价出版社,2001.