会计师事务所董事会的治理角色

2015-05-20韩晓梅李倩雯王荣燕

韩晓梅 李倩雯 王荣燕

【摘 要】 董事会治理是公司治理的核心,其理论分析工具主要包括代理理论和管家理论。两种理论对核心管理层的角色定位不同,因而董事会所处的治理角色不同。文章在对这两种理论进行对比的基础上,提出了关于会计师事务所董事会与核心管理层关系的一种新的阐释。

【关键词】 会计师事务所; 董事会; 代理理论; 管家理论

中图分类号:F270;F239 文献标识码:A 文章编号:1004-5937(2015)10-0111-03

20世纪30年代至70年代,科技革命的到来不仅推动了现代公司的发展,也使企业所有权与经营权进一步分离,企业应该如何有效地治理公司开始成为经营者以及众多学者关注的问题。一些学者从微观或使用层面上对公司治理进行阐释,认为公司治理是为了解决具体问题而制定的应对措施,包括提高股东参与度、重构董事会、扩大职工民主和严格政策管理。而另一些学者偏重于从宏观或制度层面上进行分析,认为公司治理是针对企业内部组织构架的一种制度安排。譬如,钱颖一(2003)提出:公司治理主要是利用一套完整的制度安排支配对企业有重大影响的团体——投资者(股东和贷款人)、经理人员、职工之间的关系,并从中实现经济利益。此外,一些学者在定义公司治理时强调了董事会在公司治理中的地位和重要性。譬如,张维迎(1999)认为,公司治理狭义地讲就是指有关董事会的功能、结构、股东权利等方面的制度安排。

董事会治理是非常重要的内部治理机制,是公司治理的核心。会计师事务所属于特殊形式的企业,其内部治理中存在的牵制主要表现为经常的、序时性的约束,这更加突出了事务所董事会治理的重要性。现有文献中董事会治理研究的理论基础主要包括委托代理理论和现代管家理论,本文对这两个理论进行了分析对比,提出了关于会计师事务所董事会与核心管理层关系的一种新的阐释。

一、董事会治理的两种理论:委托代理理论与现代管家理论

会计师事务所内部治理是由所有者(股东或合伙人)、董事会(或合伙人管理委员会,简称管委会)②、核心管理层(高级经理人员,即主任会计师)组成的一种组织结构。董事会作为治理结构的核心,在事务所内部治理中处于承上启下的地位。

(一)委托代理理论

在关于董事会贡献的研究中,代理理论受到了最广泛的认可。它基于“理性经济人”的假设,认为代理人是谋求效用最大化的“理性的”机会主义者,具有不同于委托人的利益诉求和机会主义的行为倾向。

当代理人和委托人的经济利益发生冲突时,代理人很可能会选择追求自己个人利益的最大化而舍弃对委托人的承诺。为了防止代理人可能出现的“逆向选择”和“道德风险”,委托人需要建立一系列高效的监管机制来监督代理人,控制其行为不偏离追求股东利益最大化的目标。这样,董事会应运而生,控制成为了董事会最重要的目标。

(二)管家理论

管家理论是Donaldson(1990)基于“非经济人”的假设而提出的另一种理论。他站在代理理论对人性假设的对立角度提出现实组织中可能存在的另一种类型的管理者,他们希望从同事或他人对自己工作成果的认同中获得内在的满足。也就是说,管理者的行为受成就感和使命感所激励,他们主要通过完成挑战性工作、承担责任、树立权威、取得领导和同事的认可来获得内在的满足感,而不是简单的外在物质报酬。

管家理论中所描述的管理者是一个维护委托人利益的、恪尽职守的管家。因此,董事会的主要职责不再是控制和监督,而是通过授权、协调和精神激励等方式最大限度地调动管理者的积极性,并提供服务和建议。

(三)代理理论与管家理论的比较

代理理论与管家理论最本质的区别在于:它们对人性假设不同。管家理论认为管理者在行为上不完全自利,当管理者和所有者利益发生冲突,管理者会重视与所有者之间的合作而非背离。相反,此时代理理论中的代理人则会选择为自己谋求私利。

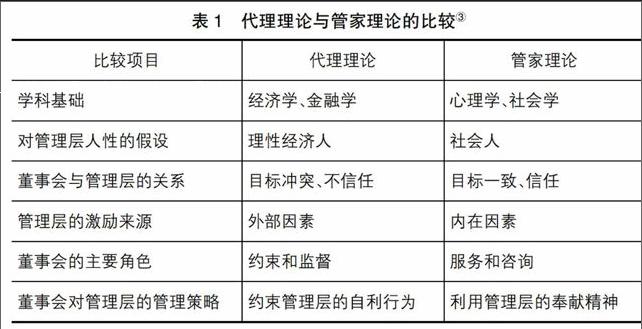

除此之外,代理理论与管家理论在学科基础、董事会与管理层的关系、管理层的激励来源、董事会的主要角色以及董事会对管理层的管理策略五个方面都存在差异,具体差异见表1。

代理理论以经济学和金融学为理论基础,认为所有者应该采取相应的激励机制和约束机制来减轻代理问题所导致的利益损失。所谓激励机制,就是为了满足管理者的经济需求而采用的外在的物质激励因素(如奖金、股权等);所谓约束机制,就是为了控制管理者而实施的监管行为。因此,控制被认为是董事会的首要任务。

管家理论以社会学和心理学为理论基础,它认为身为一个尽职尽责的“管家”,管理者会为维护所有者的利益而努力,要给予充分的信任。因此,董事会的主要职责是为管理者提供更多的服务和咨询。此外,管家理论还认为应该充分利用对管理者的激励(内在的非物质因素)来增强管理者的企业认同感。

二、会计师事务所核心管理层:代理人还是管家

对于会计师事务所的所有者而言,应该将拥有事务所经营决策权的核心管理层定义为一个自利的“代理人”,还是一个利他的“管家”?事实上,这是一个关于核心管理层角色定位的问题。

在代理理论中,事务所董事会与核心管理层之间的“委托代理关系”可以理解成董事会通过实施一系列的激励机制(薪酬契约)和约束机制(信息系统的监控、董事会的监管)控制代理人可能出现的机会主义行为。但是,这样的“委托代理”关系真的能够有效地解决事务所存在的代理问题吗?一些学者早已对代理理论中的“理性经济人”假设提出了疑问。他们认为,代理理论的假设前提能够为整个激励和约束问题提供相对完善的分析模型以及解决方案,但是该经济模型并不能很好地控制实践中可能存在的其他因素(譬如文化、信任)的影响。因此,在会计师事务所董事会治理中,不能单纯地将核心管理层定位成自私自利的“代理人”角色。

与代理理论不同,管家理论从另一种视角阐述了委托人与管理者之间可能存在的另一种关系。但是,管家理论与代理理论一样,对经理人复杂行为的认知都太过于片面、单一、不切实际。因此,在会计师事务所董事会治理中,同样不能单纯地将核心管理层定位成勤勉尽责、兢兢业业的“管家”角色。

其实,不管是从理论角度分析还是从现实情况考虑,仅依靠单一的代理理论或管家理论均不能在复杂多变的环境中有效指导会计师事务所董事会治理的具体实践。基于以上对会计师事务所核心管理层角色定位的分析,发现董事会既要监督、控制核心管理层,也应该给予更多的激励、协助和咨询。只有这样,才能减少董事会与核心管理层之间的协调成本,有助于事务所的发展。所以,笔者认为会计师事务所的核心管理层既扮演了“代理人”的角色,又扮演了“管家”的角色。

三、会计师事务所董事会与核心管理层关系的新诠释

委托代理关系中的委托人与代理人之间的关系并不是一成不变的。Robert et al.(1997)指出,委托人与代理人之间的关系是一种不断变化的动态关系。也就是说,在某种情况下代理关系与管家关系是可以互相转变的,委托人与代理人之间既存在控制关系,又存在合作关系。因此,不能单一地选择委托代理理论或管家理论去解决董事会治理中的代理问题。根据前文对两种理论的对比分析可以看出,代理理论与管家理论作为指导董事会与核心管理层关系的内在思想在对经理人复杂行为的认知上存在着本质的区别。那么,董事会到底应该采取何种态度来应对核心管理层可能存在的机会主义行为?

杨林(2004)曾提出,可以通过CEO的领导地位以及权力的发展去看待CEO可能存在的机会主义行为。这一理论同样适用于会计师事务所。一般情况下,核心管理层只有同时具备以下两个条件才有能力利用特殊手段追求个人利益最大化:一是高层次的领导地位,二是可以较大程度影响事务所经营的权力。否则,即便是核心管理层有获取私利的想法也是心有余而力不足。在实际工作中,核心管理层需要通过不断累积工作成就来稳固自己的领导地位和权力。

(一)核心管理层的领导地位

关于管理人员领导地位的研究表明,对于新任职的管理层来说,由于新的职位对他们的专业知识、技能提出了更严苛的要求,通常管理层很愿意主动提高自己的领导能力(Kotter,1982),以应对面临的挑战。然而,在长期的任职过程中,随着管理层知识、技能、成就的不断累积,他会在业务选择方面逐渐形成固定的战略模式,从而停滞对新业务的开拓(Miller,1991)。因此,管理层在其任职后期,无论是工作知识还是领导地位都提升得比较缓慢(Hambrick and Fukutomi,1991)。

(二)核心管理层的权力

贯彻自己意志的交际能力以及可以在某个领域实现自己和公司目标的能力均是权力的表现形式(Pfeffer,1981)。在事务所中,管理层稳固自己权力的唯一途径就是通过出色地完成工作向董事会、股东和其他利益相关者证明自己的能力。任职初期,管理层在工作中没有机会完全展现自己的工作能力,因而无法达到董事会、股东和其他利益相关者的期望,也无法充分取得董事会的信任。此时,他们往往会受到董事会的严密监督(Alderfer,1986;Vancil,1987)。然而,在任职过程中,管理层的领导能力以及应对能力越来越强,可以游刃有余地面对各种突发事件以及竞争。同时,董事会对他们监督的警惕性也会相对放松(Alerdfer,1986)。因此,随着权力的加强以及监管的削弱,管理层采取机会主义行为的概率也就越大。

根据上述分析,在会计师事务所中,核心管理层的领导地位和权力的形成是一个由小变大、由弱变强、逐步发展的过程。具体来说,新任职的核心管理层在事务所中尚处于领导地位和权力的发展阶段,为了能够向董事会展现自己的工作能力、稳固自己的权力和领导地位,此时他们会主动熟悉新的工作环境,学习新的知识技能,发展新的工作关系;但是,在任职后期,随着核心管理层成就的不断积累,董事会对他们的信任程度越来越高,其领导地位和权力的发展则会不断加强。此时,他们往往会趋于保守、不思进取,倾向于利用职务之便获取私利。因此,事务所董事会应该根据其核心管理层的领导地位和权力的发展阶段,选择借鉴委托代理理论还是现代管家理论作为指导董事会与核心管理层关系的思想。

四、会计师事务所董事会治理:关于董事会治理角色的阐述

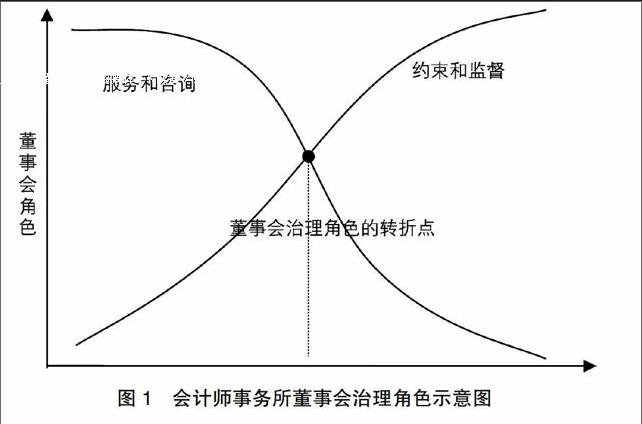

董事会治理作为公司内部的一种内生性治理机制,其治理方式没有固定统一的模式,治理理论也不是一成不变的,只有适应组织环境的才是最优的。会计师事务所董事会治理的委托代理与现代管家理论没有优劣之分,核心管理层的角色应该是“代理人”还是“管家”也不是一成不变的。董事会使用哪种理论作为董事会与核心管理层关系的内在指导思想应该取决于其核心管理层(主任会计师)的领导地位和权力的发展阶段。董事会治理角色变化如图1所示。

当核心管理层(主任会计师)在事务所内部的领导地位和权力相对较小时,董事会应该借鉴管家理论与其发展一种相互合作、彼此信任的工作关系,并提供所需的服务与咨询;而当核心管理层(主任会计师)在事务所中的领导地位和权力急剧上升后,其能力已得到充分展示,管理层权力的膨胀会促进其自负心态和机会主义动机的增长,此时董事会应该借鉴委托代理理论的思想对其实施控制,充分发挥约束和监督的作用。

【参考文献】

[1] 钱颖一.现代经济学与中国经济改革[M].中国人民大学出版社,2003.

[2] 张维迎.企业理论与中国企业改革[M].北京大学出版社,1999.

[3] 杨海芬.现代公司董事会治理研究[D].四川大学,2005.

[4] 王生交.会计师事务所董事会建设探讨[J].中国注册会计师,2008(9):22-23.

[5] Donaldson.The Ethereal Hand:Organizational Theory[J].Academy of review,1990:369-370.

[6] 李绪红.“代理人”还是“管家”?——基于国别文化差异的中国国有企业经营者的角色定位[J].复旦学报,2004(43):443-448.

[7] Donaldson L,Davis J.Stewardship theory or agency theory:CEO governance and shareholder returns[J].Australian Journal of Management,1991,16:49-65.

[8] 徐全军.管家理论与代理理论的比较研究[J].环渤海经济望,2007(7):40-42.

[9] 李维安,牛建波,宋笑扬.董事会治理研究的理论根源及研究脉络评析[J].南开管理评论,2009(1):130-145.

[10] 陈伟民.代理理论、管家理论与公司治理分析框架的重构[J].理论探讨,2013(3):86-90.

[11] Robert A., Dacin M. T., Harris I. C.Agents as Steward[J].The Academy of Management Review,1997(3):609-611.

[12] 杨林.管家理论与代理理论的比较分析 [J].外国经济与管理,2004(2):22-27.

[13] Cannella A. A. Jr., Shen W. So Close and Yet So Far: Promotion versus Exit for CEO Heirs Apparent[J].Academy of Management Journal,2000,44:252-270.

[14] Davis J. H., Schoorman F. D., Donaldson L. Toward a Stewardship Theory of Management[J]. Academy of Management Review,1997,22:20-47.

[15] Chamu S., Marianne L. Control and Collaboration: Paradoxes of Governance[J]. Academy of Management Review,2003,28:397-415.

[16] Hendry J. The principal's Other Problems: Honest Incompetence and the Specification of Objectives[J]. Academy of Management Review, 2002,27: 98-113.

[17] Westphal. J. D.Board Games: How CEOs Adapt to Increase in Structural Board Independence from Management[J]. Administrative Science Quarterly, 1998,43: 511-537.

[18] Nowak M. J., McCabe. M. Information Costs and the Role of the Independent Corporate Director[J].Corporate Governance,2003,11:300.