基于改进熵值法的白酒行业上市公司业绩评价

2015-05-20史利沙陈红

史利沙 陈红

【摘 要】 文章选取我国白酒行业12家生产经营白酒为主的代表性企业,均为沪深两市上市公司,以其2013年公司年度财务指标为基础,在盈利能力、营运能力、偿债能力、成长能力、现金能力及市场表现6个方面进行指标体系构建。采用SPSS19.0软件对初始指标进行相关分析,最终确定了25个财务比率指标。在标准化处理、指标取正方面对熵值法进行了改进,并用改进后的熵值法对各指标权重进行赋值,最终得出各公司业绩综合系数及排名。在此基础上对该行业公司业绩表现进行评价,以为报表外部使用者投资决策提供有效信息。

【关键词】 白酒行业上市公司; 财务指标; 改进熵值法; 业绩评价

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2015)10-0025-04

一、引言

白酒是我国的传统产业,投资回报率高,营业现金流充裕,在我国税收收入中占有很大比重,是我国财政收入的重要来源之一。自国家严格控制“三公”消费以来白酒行业进入低迷期,白酒销售量不断减少,波及企业之多、降幅之大使很多业内人士担忧。在此背景下,有必要对该行业公司2013年度业绩表现进行评价,尤其是高端白酒企业,以期能为外部投资者分析决策提供有效信息。鉴于非财务指标的综合性、可比性和可计量性都不如财务指标,因此本文选择财务指标进行业绩评价。

通过对前人文献进行梳理,笔者发现熵值法在企业业绩评价中应用很广,主要集中在评价指标体系构建和模型运用两方面。朱庆须、宋绍清(2005)运用熵值法模型对IT企业进行业绩评价,乔琳(2009)将熵值法应用于建筑企业业绩评价中,刘肖(2013)对熵值法进行改进并将其应用于农民专业合作社利益分配研究中,王长禹(2013)基于熵值法对医院临床科室财务业绩进行了研究,李杰、陈璐(2014)以熵值法为基础对有色金属行业进行了业绩评价,朱一鸣等(2014)将因子分析与熵值法结合起来对我国16家上市商业银行业绩进行了评分排名,他们都取得了良好的评价效果。本文在借鉴前人熵值法基础上,对模型进行了改进,并将其运用到白酒行业上市公司业绩评价中。

二、业绩计量的财务指标体系构建

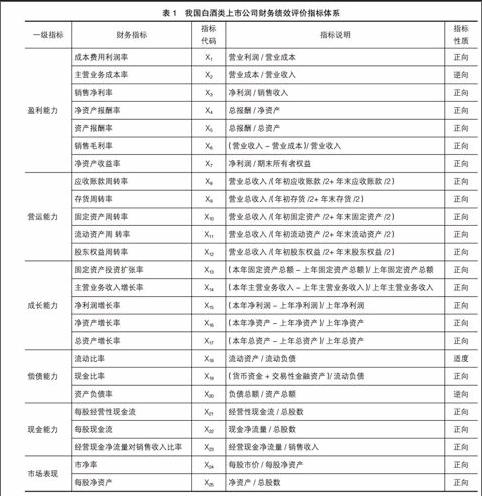

财务指标的选择是建立评价模型的首要环节,指标选取很关键,其数量和方向直接影响评价结果。指标选取要遵循真实性与有效性、客观性与全面性、可比性与灵活性原则,并在此基础上筛去鉴别力低、相关度高的指标。本文结合我国白酒企业的特点,综合前人研究成果,选取了盈利能力、营运能力、偿债能力、成长能力、现金能力、市场表现这6个一级指标,共包含25个财务比率指标(二级指标)来构建公司业绩评价指标体系(见表1)。

三、基于熵值法综合评价模型的实证分析

(一)评价思路

“熵”最初是一热力学概念,由申农(C.E.Shannon)最先引入信息论。根据信息论基本原理,信息是系统有序程度的一个度量,而熵是系统无序的一个度量,二者绝对值相等,符号相反。某项指标熵越小,变异程度越大,包含的信息越多,在评价中作用越大,其权重也越大;反之,熵越大,变异程度越小,包含的信息越少,在评价中作用越小,权重越小。所以在具体分析过程中,可以利用熵值法模型计算各指标权重,再对所选指标进行加权,进而得到比较客观的业绩评价结果(李杰等,2014)。具体步骤如下:

第一,样本符号化。设样本数为m,指标数为n,则Xij表示第i个样本、第j个指标。

第二,指标标准化。指标本身存在着数量级和属性的差异。比如同样是反映偿债能力的流动比率、资产负债率和现金比率:第一个是适度指标,不能太大也不能过小,过大或过小都说明企业业绩不好;第二个是逆向指标,越小越好;最后一个是正向指标,越大越好。所以要先对数据进行标准化处理,消除这些差异,最后得到处理后数据X'ij。本文通过对不同标准化方法进行试验,最终选择了如下处理方法,这是模型改进的第一步。

正向指标,公式:X'ij=■;逆向指标,公式:X'ij=■;适度指标,公式:X'ij=■(b为标准值,其中流动比率中b取2.0)。

第三,数据正数化。指标非正时不能直接计算比重,也不能取对数,但为保证数据的完整性,该指标值又不能删去,因此需要对该项指标进行坐标变换,即对同向化处理后数据X'ij进行坐标平移,公式:Yij=X'ij+ɑ。根据熵值法模型原理,式中ɑ取值越小,计算结果越精确,本文将ɑ取值为0.00000001,这是模型改进的第二步。最后得到一个能够进行熵值法模型运算的数据矩阵(Yij)m*。

第四,计算第i个样本第j项指标下指标值的比重Pij,Pij=■。

第五,计算第j项指标的熵数ej,ej=-k■Pijln Pij(k>0,k=■,0≤ej≤1)。

第六,计算第j项指标的差异性系数gj(g越大,指标权重越大),gj=1-ej。

第七,计算第j项指标权重系数wj,wj=■。

第八,计算各公司业绩综合系数Vi,并据此得分对各公司进行排名,其中Vi=■wjYij。

(二)实证分析

第一,样本选择及数据来源。本文以沪深两市A股上市公司中12家生产经营白酒为主的企业为样本,以新浪财经、和讯网、Wind资讯上提供的2013年公司年度财务指标为基础,选出了34个财务比率指标,然后使用SPSS 19.0软件对这34个初始数据进行相关分析,删去关联度高的9个指标,最终确定了25个财务比率指标,表示为Xij,接下来的数据处理均在Excel 2007中实现。

第二,经指标标准化、数据取正(ɑ=0.00000001)后,运用熵值法模型对其进行处理,得到每个财务比率指标的熵数ej、差异性系数gj,据此得出权重系数wj,对各指标重要性进行排名(见表2)。

第三,根据表2中各项财务比率指标(二级指标)权重系数,得到各项财务指标所属财务能力方面的权重系数,权重系数越大说明该财务能力在绩效评价中越重要(见表3)。

第四,运用综合模型公式,得出这12家上市公司业绩综合系数及排名(见表4)。

2013年胡润研究院发布的《2013胡润品牌榜》酒类行业价值排行榜显示,白酒行业上市公司入围前6名的有贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、古井贡酒,本文运用熵值法模型得出的前6家排名与之完全吻合,表明将熵值法应用到白酒行业绩效评价中具有一定的信度和效度。

四、结论

从各公司业绩综合系数来看,“茅五洋”仍为行业佼佼者,尤其是贵州茅台综合得分远高于其他酒类。排在前5的一级指标(盈利能力、营运能力、市场表现、成长能力、现金能力)中,贵州茅台都位居榜首,说明其在行业内盈利性强、运营状况好、市场价值大、发展前景好、现金流充沛,不愧为我国白酒行业的标杆企业。

同样作为白酒行业一线品牌企业,五粮液综合得分远低于茅台,略高于洋河股份。由表4分析,其盈利能力仅次于茅台,位居第二,说明其获利能力在业内还是很强的。其偿债能力得分最高,说明财务风险较低,但同时也说明没有充分发挥财务杠杆的作用,营运能力不如其他高端白酒企业,说明在资产运营方面有待提高。偿债、营运两方面指标结合起来进一步说明,五粮液在筹资方式及资产运作效率方面有待改进,在实现股东财富最大化方面尚有不足。

洋河股份在盈利能力、营运能力方面与其他高端酒企相比略有不足,但在成长能力、市场表现方面得分极高,仅次于茅台,说明其具有较强的扩张能力和较高的投资价值。在综合业绩得分中,洋河与五粮液几乎持平,进一步说明其发展之快。王悦彤(2014)指出,洋河的迅速崛起与其兼取所长的“1+1>2”及核心驱动的“4×3>12”营销模式密切相关,对一个快速消费品企业来说,独特或独创的营销模式会对该企业成长能力和盈利模式产生重大影响。

泸州老窖、山西汾酒、古井贡酒这三个白酒企业之间差距不是很大,均次于“茅五洋”。泸州老窖、山西汾酒在盈利能力、营运能力方面比较好,古井贡酒在成长能力方面较强。老白干酒稍落后于这三家企业,分析发现主要是因为熵值法赋予盈利能力较高的权重,而老白干盈利能力不如这三家,在综合绩效排名中自然稍微落后,但是其营运能力还是很强的,仅次于茅台,说明该企业资产运营效率和效益还是不错的。

伊力特和金种子酒综合系数相差较小,伊力特盈力能力相对较好,而金种子营运能力相对较强,因盈利能力重要程度较高,故伊力特略微领先。沱牌虽盈利能力高于金种子,但营运能力太差,故排在其后。酒鬼酒、水井坊居于末两位,各方面竞争力都需提高。

【参考文献】

[1] 曾庆双.销售低迷状态下的白酒营销回归与创新[J].四川理工学院学报(社会科学版),2014,29(4):69-76.

[2] 朱庆须,宋绍清.基于熵值法的IT企业业绩评价模型[J].财会通讯,2005(6):21-24.

[3] 乔琳.熵值法在建筑企业绩效评价中的应用[J].财会通讯·综合(中),2009(10):33-34.

[4] 刘肖.基于改进Shapley值的农民专业合作社利益分配研究[J].会计之友,2013(2):59-61.

[5] 王长禹.基于熵值法的医院临床科室财务绩效评价研究[J].会计之友,2013(6):104-106.

[6] 李杰,陈璐.基于熵值法的上市公司绩效评价模型构建——以有色金属行业为例[J].财会通讯·综合,2014(5):25-27.

[7] 朱一鸣,刘宏,周正龙.基于改进因子分析与熵值法的银行绩效评价[J].会计之友,2014(35):79-82.

[8] 王悦彤.洋河:“蓝海”创新的中国梦想[J].销售与市场(评论版),2014(4):68-71.