汉能市值瞬间蒸发1400亿前首富李河君光伏大业频遭质疑

2015-05-15发自上海

(发自上海)

责编:丁乙乙E-mail:dingyiyi@ittime.com.cn美编:玲玲校对:媚子

▶曾几何时,汉能在光伏薄膜领域一路脱缰狂奔,甚至因股价暴涨而被封为“妖股”;现今,股价崩塌,疯狂扩张时期所埋下的危机,也渐渐浮出水面

5月20日,因为数字谐音“我爱你”,成了一个颇为甜蜜的日子,但今年的5.20,不啻是汉能的梦魇日。

当日,内地首富李河君控股的汉能薄膜发电(HK0566)于10时40分突然停牌。股价在10时15分开始有异动,迅速下插,低见3.88元,停牌前跌46.95%至3.91元;不足半小时,市值蒸发超过1400亿元,市场哗然!

据统计,自沪港通开通后,截至5月19日,内地投资者净买入25.71亿元汉能股份,以停牌前股价计算,他们账面损失达12亿元。

这直接导致知名太阳能指数基金Guggenheim Solar ETF当天暴跌7.8%。据发言人称,该ETF指数的供应商MacSolar考虑将汉能除名。随即,另一太阳能指数基金Guggenheim Partners发言人也对外表示,汉能薄膜发电将被剔除出太阳能指数基金。

有分析人士指出,汉能暴跌事件很可能是遭到做空机构的集体“暗算”,时间选择在汉能股东会召开日的早盘,足以令护盘资金猝不及防。随着事件的发酵,两家做空汉能的海外基金也逐渐浮出水面。有媒体报道称,它们分别是辩证资本(Dialectic Capital)和伍德资本(Lakewood Capital)。

危机一直存在

辩证资本在做空中概股方面成绩不俗,包括绿诺国际、A-Power和中国高速频道等都曾遭到其“黑手”做空。

来自外媒的消息称,辩证资本的经理人约翰·费西索恩认为“汉能理应被做空”。他指出,从盘面看,汉能的股价在过去12个月涨幅超过500%,但令人感到困惑的是,其5月份的股价震荡区过窄,只有1美分;从基本面来看,汉能在全球太阳能行业内的地位及目前的业绩,与股价并不匹配,在该股大跌之前,公司市值高达400多亿美元,超过整个太阳能面板制造行业的价值总和。

另一家做空机构莱克伍德资本做空汉能,自然也有自己的理由。该基金认为“汉能的股价及财务数据都遭到操纵”。

外界对于汉能的质疑并不是现在才有。稍早之前,法国巴黎银行(BNP Paribas)在今年3月16日发布一份针对汉能薄膜发电的主题为《估值过高,维持“减持”评级》研究报告,列举了美国First Solar、Solarcity、韩国OCI等19家知名太阳能上市公司的股价表现,在与汉能股价对比中发现,2014年,大多数太阳能公司股价都表现出不同程度的跌幅,而汉能股价增幅却逼近150%;2015年1月1日至3月16日,汉能股价涨幅在130%左右,远远高于其他同类公司。

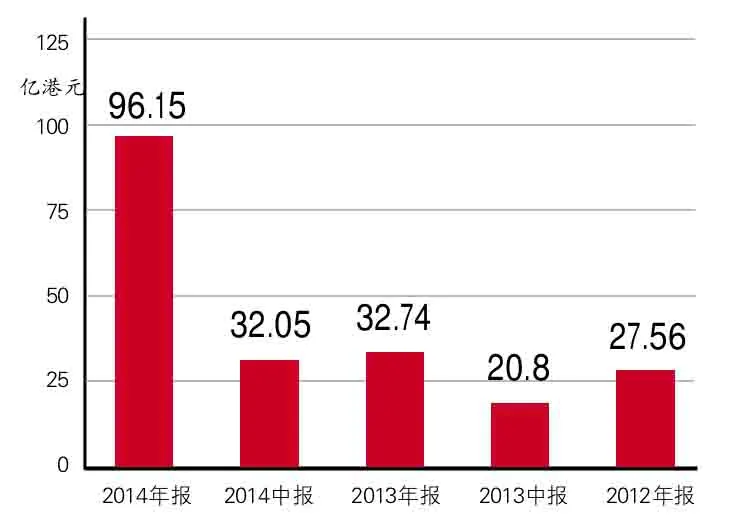

汉能近年营业收入

值得一提的是,薄膜太阳能发电行业的领军公司美国First Solar,市场份额已相对稳定,出货量远高于汉能薄膜发电,但是其市值只有汉能的1/6。

长江商学院金融学教授甘洁今年曾撰文表达了类似的质疑,“汉能薄膜发电的股价在过去3年涨了30倍,但在同一期间,同行其他企业的股价却在下跌。”

甘洁教授在研究中发现,汉能财务数据有多处不寻常的地方。汉能薄膜基本上只有一个客户,即其母公司汉能控股及其附属公司。其与“汉能系公司”的交易占了汉能薄膜销售总额的99%以上。她推测,由于汉能销售和预付款的交易对象都是关联公司,这也反映了汉能系内部资金的循环使用,即汉能把资金转给同系公司,然后同系公司用这些资金购买汉能的产品。

不过,汉能董事长李河君曾对外宣称,公司正在努力减少关联交易,之前之所以有,是为了要扶持薄膜发电这一技术。他表示,公司2014年关联交易的问题就已经有了突破,非关联交易占到了38%,2015年公司在减少关联交易问题上会有更重大的突破。

2014年12月汉能薄膜发电宣布,向独立第三方公司北京弘晟光伏产业投资基金有限公司出售装机量为180MW的太阳能项目,总销售收入为14.21亿元人民币,总利润为7.77亿元人民币,毛利率为55%。法国巴黎银行分析师潘尼·陈认为,这个毛利率水平远远高于机构此前预测的17%,而行业平均毛利率水平也仅仅在15%-30%。

“从业内其他公司调研得知,市场上对于薄膜太阳能项目的投资热情并不高,我们感到惊讶的是,汉能可以如此迅速地出售其太阳能发电项目,且其售价和毛利率还远远高于行业平均水平。”潘尼·陈表示。国元证券分析师杨义琼介绍说,尽管在光伏行业内多晶硅技术路线遇到了发展瓶颈,但并不代表薄膜太阳能技术已经成为市场主流,现在薄膜太阳能发电成本依然很高,而且电池转换率相对较低,相关产品还未达到量产规模,更不能说已在市场上普及。

尽管如此,李河君却对薄膜太阳能充满信心,并提出更为激进的下游扩张计划。今年以来,汉能相继发布了移动太阳能充电设备、太阳能汽车等产品来进军太阳能民用市场,搭建了BIPV、户用发电、农用设施、汽车应用等8个事业部,此外,公司还推出了在线B2C购物电商平台。不过,潘尼·陈在报告中指出,这意味着,未来公司将在研发、管理和行政等方面面临更高的运作成本。

看不懂的布局

李河君所绘的举世蓝图,因为超越了很多人的想象力,因此留下了不少谜团。

国内主要的几家光伏中下游公司,都没有汉能所布下的阵仗大。常州的天合光能(TSL.NYSE)组件生产基地集中在常州、湖北仙桃等;阿特斯太阳能(CSIQ.NSDQ)主要在苏州和常熟做电池及组件;英利新能源除了把自己的多晶硅业务放在海南之外,其大本营始终是在河北保定。其他如中电光伏、中利科技、海润光伏等一波公司也都把工厂放在了华东地区,而且各有侧重城市。

汉能的生产基地在哪里,答案是:全国各地。汉能所做的是一个庞大布局,其中既有海口、河源等华南城市,还横跨成都、青海等西部地区,长兴、常州、南京、禹城,甚至路途遥远的黑龙江双鸭山也在布局之列。

多位人士猜测,汉能铺这么多的基地,不像是为了拿地或转做房地产,因为这些用于建设厂房的土地,似乎大多数无法使用在商业土地上。

而且,这么做对于光伏制造商来说,也似乎看不到什么好处。从现在的光伏行业格局来看,晶体硅光伏企业肯定是规模越大越集中才更有竞争力。

除了在生产基地上有大手笔,汉能官网还称,四川、广东、海南、浙江等多个生产研发基地的总产能已达3G瓦。而且,汉能在全球进行电站资源开发,已与新疆、内蒙古、宁夏、江苏、海南、山东、河北等省区,以及欧洲多国签订了约10G瓦的薄膜发电站建设协议,成为涵盖技术研发、高端装备制造、组件生产和电站建设等薄膜发电产业上、中、下游全产业链整合的高科技清洁能源企业。

但汉能的多个基地的总产能相加,仍没有实现预期的产能。除此以外,南京、青海等汉能工厂还没有电池产出。

2012年年底,汉能宣布,作为世界最大的薄膜太阳能企业以及太阳能发电系统集成商,其总投资约为270亿元人民币。然而据了解,包括上述地区在内的多个生产基地的实际总投资额,尚未企及270亿元这一数字。

登高跌重,汉能之所以今天跌得这么惨,前因还是之前爬得太高。

政府心里打嘀咕

与光伏圈内人士的共识不同,外界一直觉得汉能是一家资金实力十分雄厚的企业。

2012年还不被外界所识的李河君,2013年突然杀出,进入了某富豪榜单的第83位,此后,李河君呈现“光伏云”晋级趋势:2014年和2015年分别位列第三和第一,今年已经把马云甩在了后面。

福布斯富豪榜单中,李河君也同样是2013年才崭露头角,连续3年都保持在前五。

然而,摆在眼前的现实是,汉能的多个薄膜电池生产厂似乎并没有强烈感受到有个“富爸爸”的好处。部分区域的光伏电池生产项目推进缓慢,有些项目还依靠了投资所在地的政府投融资平台来“打借条”开工。

李河君的速度与激情,还完全没有感染到银行业,对汉能如此声名远播的企业,国内的各大银行并非都“网开一面”。

不少地方政府在李河君初来乍到时,印象非常好。

成本低、生产过程无污染,将取代晶硅电池路线,最终会主导太阳能光伏领域——这是李河君自2009年以来在多个场合提及薄膜太阳能电池的好处。李河君甚至还专门编了顺口溜:“太阳能,量无限,面无边,照无时,盖无偏,取无价,用无染。”

他曾在2012年出版的《中国领先一把:第三次工业革命在中国》一书中预测,中国光伏建筑一体化市场的潜在直接规模约达10万亿元,相当于中国汽车工业的3—5倍,间接拉动经济增长规模30万亿元。

他对光伏的豪情万丈,曾打动过诸多省份的政府。一些地方甚至帮其牵线搭桥寻找银行,有的甚至把自己的平台也拿出来,给汉能提供最大的帮助。

不过,经过了数年合作,汉能与一些地方政府之间的关系发生了微妙变化:一些人对汉能将信将疑,对李河君所做的事情也有些搞不懂。

虽然心急,部分地方政府还是和汉能保持着相应的来往。但有的因看不懂汉能到底在搞什么,而开始有了另外的打算,甚至渐渐疏远。

前首富李河君,能渡过眼前的难关吗?