关于天津市服务业经济税收情况的比较分析

2015-05-12◎文/王剑

◎文/王 剑

一、服务业稳健前行,产业升级成效显著,财力贡献突出

(一)服务业蓬勃发展,为经济发展、税收收入增长注入旺盛活力

2006年至2013年 (包含十一五、十二五前3年,以下简称“两五期间”),天津市服务业发展快于工业,服务业生产总值由1902亿元升至6905亿元,年均增速19.5%,超过工业3个百分点。与之相应,全市服务业税收收入由285.3亿元达到1262.3亿元,“两五期间”年均增速为23.8%。服务业发展对税收带动作用较强,经济税收弹性为1.22,即服务业规模扩大1个百分点,拉动税收增长1.22个百分点。而同时期内,工业规模扩大1个百分点,仅拉动税收增长0.91个百分点。由此可见,服务业对税收的拉动作用明显高于工业。

(二)服务业税收贡献突出,成为地方财力重要支撑

“两五期间”,天津市服务业税收贡献率由15.0%稳步升至18.3%(即100元服务业增加值创造18.3元税收)。按照对地方财力 (地方一般预算收入)贡献计算,2013年服务业财力贡献率接近65%,工业财力贡献率26%左右。在现行分税财政体制下,2013年服务业企业缴纳1元税金,大约可有0.67元划归地方。

二、服务业产业结构持续优化,行业布局日趋合理,税源质量稳步提升

(一)现代服务业发展优势逐步显现

现代服务业是天津市经济发展重要的新增长极。“两五期间”,天津市现代服务业增长2.5倍,总量达到4761.2亿元,占服务业的比重达到70.0%。现代服务业带动税收增长效应更为突出。一是税收规模持续扩大。2013年实现税收968.5亿元,较“十一五”初期增长近4倍。二是税收比重稳步提升。现代服务业2013年税收占服务业税收比重比2006年提高7个百分点,达到76.7%。三是增长速度逐渐加快。“两五期间”年均增速24.6%,比传统服务业快3个百分点。“十二五”期间增速达到26.6%,明显快于“十一五”23.3%的增幅。四是创税能力明显提高。“十二五”期间税收贡献率,由16.0%升至20.3%。

(二)生产性服务业主体地位牢固

“两五期间”,天津市第二产业增速高达17.3%,有力推动了生产性服务业发展。2013年,生产性服务业与消费性服务业税收分别实现 648.8亿元、435.1亿元,增速达到24.4%、22.7%。“营改增”政策实施以来,生产性服务业发展明显加快。2014年上半年,实施“营改增”政策的物流、研发、信息等部分现代生产服务业收入增幅超过60%。

(三)服务业经济税收发展保持较好稳定性

服务业的稳定性和抵御外界经济波动风险能力要强于工业,从而成为税收的可靠稳定器和强大支撑力。“两五期间”,天津市服务业实现高速均衡发展,各年度间经济增速变化波动幅度较小,增速波动偏离度低于30%,基本与经济同向同幅度波动。而同时期工业增速波动偏离度接近45%,税收对经济变化的敏感度往往超过了经济自身的波动 (详见图 1)。

三、服务业经济成长优势突出,与相关城市间差异化特点鲜明,经济税源发展具有巨大提升潜力

天津、北京、上海、重庆、广州、深圳六城市经济总量均已超过万亿元,在全国的经济发展、结构调整、产业升级过程中发挥重要的引领示范作用。通过六城市间服务业经济税收状况的比较分析,既反映出天津市服务业经济税收具有明显的高成长性和区域行业发展特色,同时也揭示了尚需提升调整的方向。

(一)发展速度优势明显,但经济税源实力有待壮大

图1 2006-2013年工业服务业经济税收发展波动趋势图

“十二五”以来,天津市服务业始终保持良好发展态势。服务业经济总量年均增长17.7%,在六城市中位列第2位,仅低于重庆,明显高于北京、上海、广州,略高于深圳;税收增速同样位列第2位,年均增长21.5%。但是服务业经济税收规模相对偏小,生产总值和税收收入均列第五位,仅高于重庆。与天津市经济总量最为接近的深圳相比,服务业经济规模和税收收入分别为深圳的84.2%、60.2%。因此,继续做大做强服务业,为税收提供可靠税源支撑任重道远(详见表1)。

(二)人均产出水平较高,但产业税收结构仍需调整

天津市人均经济产出位列全国各省市(不含单列市)第一位,在六城市中处于中等偏上水平。2013年,天津市人均GDP首次突破10万元,位列广州、深圳之后,其他城市均未超过10万元。但是天津市服务业经济和税收比重均处于较低水平。其他城市服务业税收比重均在55%以上。与天津市经济总量相当的广州、深圳、重庆服务业税收比重分别为56.2%、66.3%、60.2%。天津市人均服务业税收0.89万元,广州、深圳分别是天津市的1.5倍、2.2倍。

表1 六城市间服务业经济税收情况比较表

(三)行业布局持续优化,但主导行业规模仍需壮大

“十二五”期间,天津市金融租赁、信息技术、现代物流、科技服务等新兴行业蓬勃发展,推动了服务业经济规模扩大和效益提升,拉动税收增长。2013年,现代服务业税收占全部服务业税收比重超过75%。在新兴服务业中,软件信息、金融服务、资本服务、商务服务均实现快速增长,税收增速分别为 65.3%、40.0%、75.1%、28.6%。金融、房地产、商业是天津市服务业税收支柱行业,2013年税收规模均超过200亿元,税收合计占服务业总税收的六成。但与其他城市(重庆除外)相比,无论是现代服务业、生产性服务业,还是金融、房地产、商业等支柱行业,或是软件、物流、商务服务等新兴产业,税收规模均存在不同程度的差距。

(四)税收贡献稳步提高,但总体创税能力仍需增强

“十二五”期间,天津市服务业税收贡献率持续稳定上升,由16.6%上升至18.3%。但与其他城市相比,服务业整体创税能力处于中下游水平,仅比广州高1.2个百分点,与深圳、重庆差距较为明显,分别相差7.1和2.8个百分点。北京、上海由于总部经济发达以及现行征管体制汇总纳税影响导致宏观税负较高,与其他城市不具有可比性。主要行业中,除房地产业税收贡献突出外,金融、信息技术、商务服务、科技服务税收贡献率均未进入前三位,说明服务业总体增值能力需要进一步提升(详见表2)。

表2 2012年度六城市间行业税收贡献率比较表

表3 2013年度六城市重点税源分行业百强企业分布表

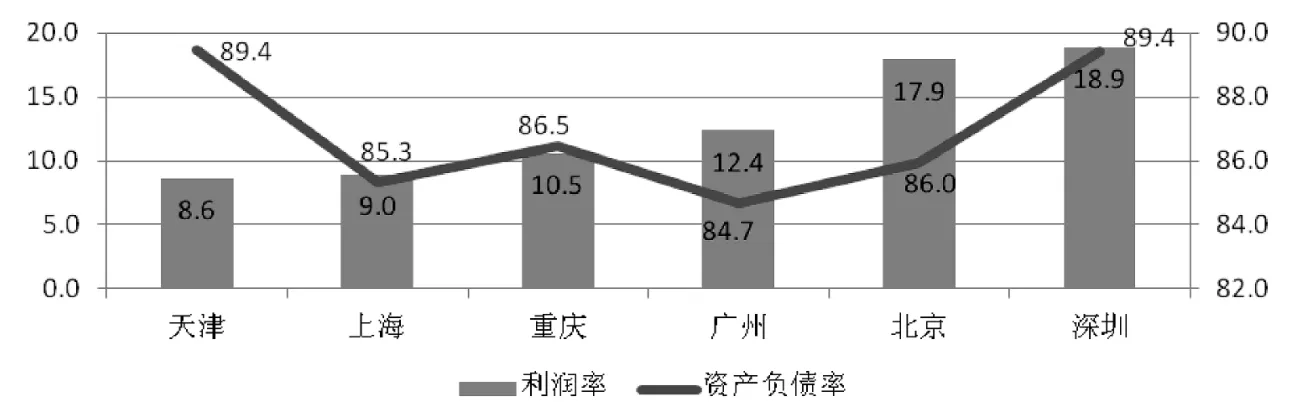

图2 各城市服务业重点税源企业主要财务指标比较图

(五)重点税源集聚效应突出,但综合竞争实力仍需提升

六城市在服务业各领域中的引领作用强大,龙头企业向城市集聚效应明显。在全国服务业的金融、信息技术、房地产、商业、交通运输等七大支柱行业百强重点税源企业中,六大城市企业占据半壁江山,企业户数合计359户。其中,北京、上海总部经济发达,企业集聚优势明显;其他城市七行业百强企业户数合计不足30户。天津市百强入围企业合计21户,商业、房地产、金融三大主体税源行业企业7户,户数相对较少(详见表3)。

此外,反映2013年天津市服务业重点税源企业运营综合效益的利润率偏低、资产负债率偏高(详见图 2)。

综上所述,在我国经济运行步入减速提效的新常态背景之下,服务业经济税收蕴含着强大的增长潜力和广阔的发展空间。天津市应把握好经济转型升级战略机遇,积极发挥竞争优势,借鉴其他省市先进经验,深化经济管理体制机制改革,继续优化提升产业布局,全力推动服务业发展提速、比重提高、水平提升,打造天津经济升级版,为巩固和培育天津市地区财源税源和税收持续稳定增长奠定坚实基础。