从财税角度看滨海新区投资基金发展状况

2015-05-12◎文/黄晶

◎文/黄 晶

2008年3月,国务院批复了《天津滨海新区综合配套改革试验总体方案》(下称《方案》),提出“发展各类产业投资基金、创业投资基金,把天津逐步建成我国产业投资基金发行、管理、交易、信息和人才培训中心”。《方案》批复以来,滨海新区投资基金发展迅速。作为新兴金融产业,投资基金具有高风险、高收益的特性,政府必须承担起扶持发展与风险监管的双重职责。经过不断的创新和摸索,新区投资基金产业不断地洗牌,逐渐步入良性发展的轨道。

一、滨海新区投资基金发展现状

2002年,新区只有天津泰达股权投资基金管理有限公司1户投资基金企业,2007年底也仅有7户投资基金企业在新区登记注册。《方案》批复后,天津市颁布了《天津股权投资基金和股权投资基金管理公司登记备案管理试行办法》,组建天津产业(股权)投资基金发展与备案办公室,负责投资基金的登记管理工作;相继制发 《关于合伙企业合伙人分别缴纳所得税有关问题的通知》及《关于合伙人分别缴纳所得税有关问题的补充通知》,对合伙企业利润分配实行“先分后税”原则。此外,由市政府、中华全国工商业联合会和美国企业成长协会共同主办的中国企业国际融资洽谈会 (融洽会),已成为国际投融资领域规模最大、层次最高、影响力最大的会议之一,借助“融洽会”平台,新区提高了自身作为投资基金中心的知名度和影响力。

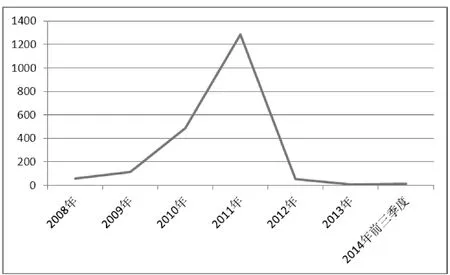

政府的创新支持政策和税收优惠政策,使得滨海新区在投资基金领域的政策高地优势更加明显,极大地促进了新区投资基金业的发展。中国航天科技、中国航天科工、中国航空工业三大航空航天巨头,中国石油化工、中国海洋石油、中国石油天然气、中国化工四大石油化工巨头,中船重工、中国一重、中国粮油、中国建材、中国电子科技、新兴铸管等行业龙头投资落户新区,为相关基金的建立奠定了市场基础。截至2014年三季度,在新区登记注册的投资基金企业累计2031户,注册资金2210.6亿元。2011年度成为新区投资基金企业登记注册丰年,年度内登记注册投资基金企业1287户,占登记注册总户数的63.4%。(图1)

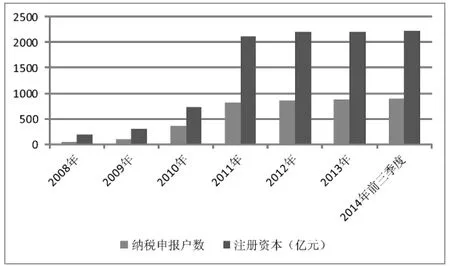

2008年至2014年三季度期间,新区投资基金企业纳税申报户数由42户发展到896户,增长20.3倍;注册资金由187.6亿元发展到2210.6亿元,增长10.8倍。(图2)

二、投资基金纳税能力分析

本文选取滨海新区投资基金企业 2012、2013年度及 2014年前三季度入库税金进行了分析,投资基金企业的纳税能力呈现如下特点:

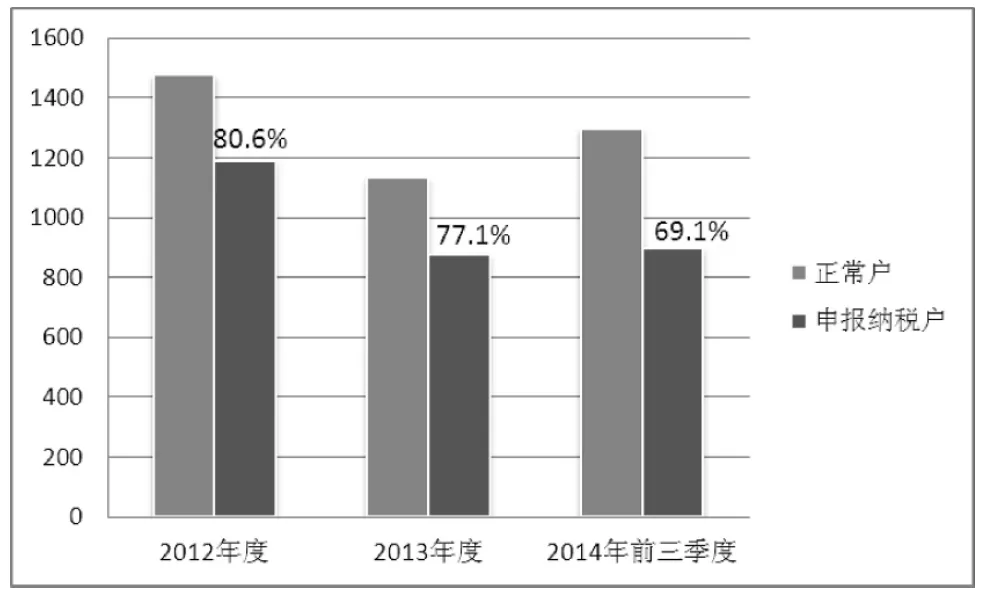

(一)申报户占比下降,户均纳税额显著提高

从近三年的税收数据分析,投资基金纳税申报户数在正常经营户数中的占比呈下降趋势,但户均纳税额有明显增长。2012年度,正常经营的投资基金1474户,其中纳税申报1188户,占比80.6%,缴纳各类税费5.36亿元,户均纳税额45.14万元;2013年度,正常经营的投资基金1132户,其中纳税申报873户,占比77.1%,缴纳各类税费7.69亿元,同比增长43.3%,户均纳税税额88.10万元,同比增长95.2%;2014年1-3季度,正常经营的投资基金1296户,其中纳税申报896户,占比69.1%,纳税申报的投资基金企业缴纳各类税费7.21亿元,户均纳税额80.42万元。(图 3)

(二)税收集中度高,前100名企业纳税占比超过90%

从单户企业入库税金情况看,投资基金税收贡献差异大,税收集中度高。近三年税收数据表明,前100名投资基金企业的纳税额在税费总额中的占比超过90%,前10名投资基金企业的纳税额占税费总额的近40%。2012年度,纳税前100名企业缴纳税费占投资基金纳税总额的92.9%;纳税前10名企业缴纳税费占投资基金纳税总额的38.4%;2013年度,纳税前100名企业缴纳税费占投资基金纳税总额的92.5%;纳税前10名企业缴纳税费占投资基金纳税总额的36.8%;2014年1-3季度,纳税前100名企业缴纳税费占投资基金纳税总额的93.1%,纳税前10名企业缴纳税费占投资基金纳税总额的35.7%。

(三)企业获利能力逐步增强,所得税增长明显

图1 2008-2014年三季度各年度投资基金登记注册户数示意图

图2 2008-2014年三季度投资基金发展情况示意图

图3 2012-2014年三季度投资纳税申报户数示意图

由于投资基金的经营方式多采取股权投资,赚取被投企业股权价差,属于税法规定不征收营业税的范围。而且,投资基金的经济类型多以合伙企业形式为主,投资回报金额相对较高,采取先分后税的方式缴纳个人所得税。因此,所得税是投资基金企业缴纳的主要税种,尤以个人所得税为主。2013年度,投资基金缴纳的个人所得税和企业所得税分别比2012年度增长51.4%和97.3%。2014年1-3季度,个人所得税在各类税费中占比61.6%。数据表明,投资基金经过竞争中的优胜劣汰,具有较高获利能力的基金继续发展,逐渐由建立初期的亏损状态稳步进入获利阶段。

三、滨海新区投资基金发展存在的问题

(一)投资基金的死亡率偏高

2002年以来,在新区注册的投资基金超过2000户,仅2010年、2011年登记的投资基金就有1773户,但发展至今仍正常经营的基金不足登记总户数的一半。2010年、2011年投资基金丰年登记注册的企业中,仅40.6%的企业经营至今。基金的获利能力虽然逐步增强,但能够进入盈利的良性循环的基金尚为数不多,大部分基金仍处于投资亏损状况,目前仍有80%以上的基金公司不能盈利,许多基金在经营过程中无疾而终,有的甚至最终发展为非法集资问题。这一方面与基金业自身的高风险特点有关,另一方面也说明基金业发展提供的配套环境还有不足之处。

(二)投资基金的本地投资项目少

从目前在新区注册的投资基金企业运作情况看,考察和投资的项目绝大多数在天津以外地区,只有少数本地项目被这些基金关注和投资。造成这种现象的主要原因包括以下两个方面:一是基金管理人对天津本地企业缺乏了解,天津本地企业对投资基金的理念和方式也不够熟悉,沟通渠道不畅,交易壁垒过高;二是私营和中小企业规模小,国有企业创新动力不足,项目融资不活跃,可供基金考察和投资的成长型企业和项目资源较少。

(三)投资基金的奖励政策不完善

与上海、北京相比,尽管新区对投资基金给予了一定的照顾,各功能区也有一些吸引投资的政策,但目前还缺乏统一明确的吸引基金高端人才的优惠政策体系。上海对股权投资企业的高管,以补贴形式返还其个人所得税额的40%;对中层骨干返还税额的20%,并为高管就医、子女就业等问题开辟“绿色通道”。北京对达到一定门槛的高级人才给予一百万元安家费;投资基金企业还可以建立人才专项基金,在个人所得税方面给予政策支持。这些政策在很大程度上增加了上海和北京对基金高端管理人才和专业管理团队的吸引力,提高了当地基金业的竞争实力。

四、促进新区投资基金发展的建议

我国的货币市场及资本市场的资源配置格局已基本形成,滨海新区在传统金融市场上寻求创新突破很难有出路。因此,大力发展各类投资基金,在沪深市场之外,建立一个更加灵活高效的场外直接融资市场,服务滨海新区产业发展,是对传统金融市场资源配置格局的关键性突破。

(一)创新投资基金监管制度

基金业的高风险是客观存在的,而现行监管立法在一些重要法律概念上的模糊界定,也使得基金管理上有些操作缺乏规范性。新区可以在国家现行监管体系下,利用先行先试的政策优势,率先完善基金监管制度,并逐步建立政府主导下的基金和基金经理人的诚信管理及惩戒制度,授权有关权威性中介建立基金和基金经理人的信息备案系统和基金评级体系,为建立与政府监管相辅相成的自律监管体系奠定初步基础,并进行有益探索。

(二)着力培育本市投资项目源

本市投资项目源的缺乏一直制约着新区私募股权投资基金的发展,新区应积极与国家相关部委沟通,借助京津冀协同发展之机,争取央企资源整合后的产业集群在新区落户发展。同时,面向新区低碳产业、物流产业、动漫产业、电子交易平台等新兴产业,建立产业投资基金,充分发挥新兴产业发展优势,衍生出大量优质配套企业,为基金提供充足的项目源,启动基金投资实现良性循环。

(三)建立高端基金管理人才奖励政策

投资基金产业是典型的智力和资本密集型产业,高端专业人才是投资基金能否持续发展的关键因素之一,新区应建立基金高端人才评价机制,加强对专业人才的培养和引进力度,制定从业资格培训和学历教育相结合的人才培养计划,建立人才引进绿色通道,明确相应的人事劳资、社会保险、户籍办理、子女教育、医疗保障、住房环境、税收优惠等奖励措施,营造吸引创新人才的制度环境,加快基金高端人才的引进。