房屋价值与房价预期对家庭消费的影响——基于CHFS微观数据的分析

2015-05-11何翠香

■ 何翠香,晏 冰

一、引言

我国自1998年推行住房分配货币化后,住房价格在十几年来经历了高速增长,房产已成为中国家庭财产中最值钱的资产。据中国家庭金融调查CHFS2011数据统计,中国家庭的房屋所有权拥有率达到89.68%,房产占中国家庭资产的比重为66%。在这样的背景下,长期的房价上涨带来的家庭资产的增值必然会影响家庭的收入分配、消费支出和消费决策。因此,住房与消费的关系成为学术界关注的热点问题。

相比于国外学者对发达国家的研究结论——房价上涨促进消费 (Muellbauer and Murphy,1997;Benjamin,et al.,2004;Case,et al.,2005;Sierminska and Takhtamanova,2007;Raymond et al.,2007), 国内学者一种观点认为房价上涨通过财富效应促进了消费,如:崔光灿(2009)对我国31个省份的面板数据进行实证研究发现,房地产价格上升通过住房 “财富效应”对消费的促进作用非常明显,黄静和屠梅曾(2009)利用CHNS数据对居民房地产财富与消费之间的关系进行实证研究发现,房地产财富对居民消费有显著的促进作用,段忠东(2014)运用面板门限模型对 1998~2012年间的中国35个大中城市年度数据进行研究发现,在房价增长率5.63%与收入增长率13.03%两侧,房价对消费的影响具有门限特征。当高首付比城市处于低于7.58%的房价增长和低于10.57%的收入增长机制时,房价对消费产生显著促进作用;当低首付比城市处于高于3%的房价增长和高于12.34%的收入增长机制时,房价对消费产生显著的正向效果。李春风等(2013)运用动态系统广义矩阵方法对我国29个省市的年度数据进行多角度的实证分析,发现房价对非居住消费的影响为正,且存在显著的区域差异。另一种观点认为房价对消费的影响微弱甚至为负向影响,如:刘旦和姚玲珍 (2008)的研究表明,1979~1999年我国城镇住宅资产对消费的影响不显著;2000~2006年住宅财富效应整体上为负,即房价上涨对居民消费产生了抑制作用。况伟大(2011)通过对房东和租客分别建立两期房价与消费关系模型对中国35个大中城市1996~2008年家庭数据实证研究后发现,房价变动对非住房消费的影响为负。谢洁玉等(2012)使用中国城镇住户调查数据,分析了房价对城镇居民消费的影响,发现房价显著抑制了消费且存在显著的群体差异。

通过梳理发现,既有文献大多以均值回归的方法研究住房与消费的关系,缺乏对各消费水平上住房对消费的异质性研究。相较于既有文献,本文的创新点在于利用分位数回归方法对CHFS2011微观数据进行研究,以期深入探究在消费的各分位点上,住房“财富效应”对消费的影响。文章安排如下:第二部分为模型及数据说明,介绍文中使用的模型及数据、变量的选取;第三部分为实证及结果分析;第四部分为政策与建议。

二、模型与数据

(一)模型

与传统的OLS对被解释变量均值建模相比,Koenker and Bassett(1978)提出的分位数回归方法是对被解释变量的分位数建模,该模型强调条件分位数上的变化:

基于本文研究,建立如下模型:

这里lnci是因变量对数消费,qθc指的是对数消费 lnci分布函数的 θ-分位数;δθ和 βθ是 θ-分位数上待估计的参数;wi表示与住房有关的解释变量,xki表示个体特征及家庭禀赋变量,包括家庭人口、户主的年龄、户主受教育水平、户主性别、户主婚姻状况;此外我们还控制了农村地区及区域虚拟变量,以考察城乡分布和地域差异对家庭消费的异质性影响。分位数回归系数是通过最小化式(3)得到的:

(二)数据

本文所使用的数据来自于西南财经大学2011年收集的中国家庭金融调查报告数据(CHFS)。CHFS2011是基于全国25个省、80个县、320个社区共8438个家庭的抽样调查数据汇总整理形成。为了确保样本数据的代表性和随机性,数据调查过程中采用了分层、三阶段与规模质量成比例(PPS)的抽样设计。获取的数据涉及了家庭资产、收入、负债、消费、保险、保障等各个方面内容,全面客观地反映了当前我国家庭金融的基本状况。

(三)变量

1.被解释变量

本文的被解释变量是家庭消费,CHFS2011调查数据中包含了详细的家庭消费项目,参考张立盼(2014)的划分,本文将CHFS数据中月度的消费支出乘以12折合成年度的消费,然后加总到去年的消费项目当中,形成家庭的年度总消费。

2.解释变量

CHFS2011调查数据中具有详细的住房资产信息,结合本文的研究目的,将解释变量界定为家庭房屋价值、对房价的预期,其中家庭房屋价值是家庭拥有的所有住房的价值。本文分别对以上两个解释变量取对数形式。根据对访户的调查回答将房价预期划分为:预期上升、预期不变、预期下降;家庭及个人特征变量包括:家庭人口、家庭年总收入①CHFS2011数据包含了详细的家庭收入信息,本文家庭总收入包括工资性收入、转移性收入以及其他收入。、户主年龄、户主婚姻状况、户主受教育水平、户主性别;此外,我们还控制了城乡分布及区域虚拟变量,农村变量按照是否在农村地区进行划分,区域变量划分为东部、中部、西部。变量描述性统计详见表1。

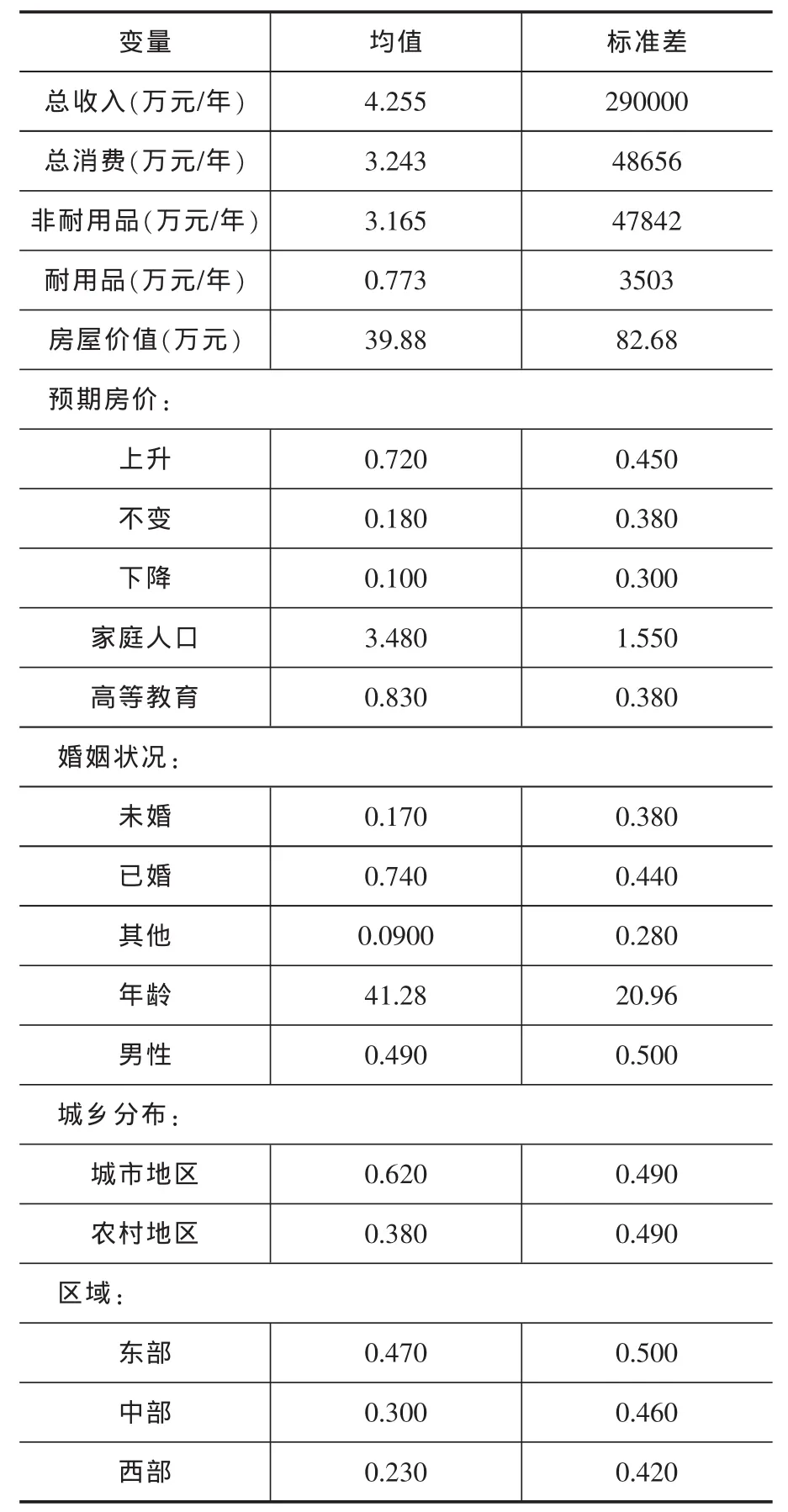

表1显示了各主要变量的描述性统计结果。描述性统计结果显示,中国家庭收入的平均值为4.255万元,标准差较大,说明中国家庭之间存在很大的收入差距。总消费均值为3.243万元,从标准差数值来看这一数据也存在较大的家庭差异。为了更清晰地考察中国家庭消费的现状,本表将消费细分为耐用品消费和非耐用品消费,耐用品的消费远远高于非耐用品消费,一方面是因为耐用品价格一般高于非耐用品,另一方面,非耐用品的需求弹性较低,其需求量较为稳定。房产是家庭资产的重要组成部分,据中国家庭金融调查CHFS2011数据统计,中国家庭的房屋所有权拥有率达到89.68%,房产占中国家庭资产的比重为66%,表1显示家庭房产均值约为40万元。从预期房价指标统计性描述来看,七成以上的家庭对房价的预期持上升态度,仅有一成的家庭认为未来房价会有所下降。从家庭结构来看,表1显示中国家庭人口的均值为3.48,说明我国家庭大多为3口之家。从户主的个人特征来看,年龄在41岁左右的已婚男性户主其接受过高等教育的户主占83%,说明家庭人口特征中户主多以中年男子为主。此外,本表还报告了城乡分布与区域分布情况,从城乡分布和区域分布情况看,家庭分布以中东部地区城镇家庭居多,具体表现为城镇家庭占比为62%,而农村家庭占比为38%;东部地区占比为47%,中部次之,再次为西部地区,分别为30%和23%,这种地理的分布符合区域选取权重的要求。

表1 主要变量描述性统计

三、实证研究与结果讨论

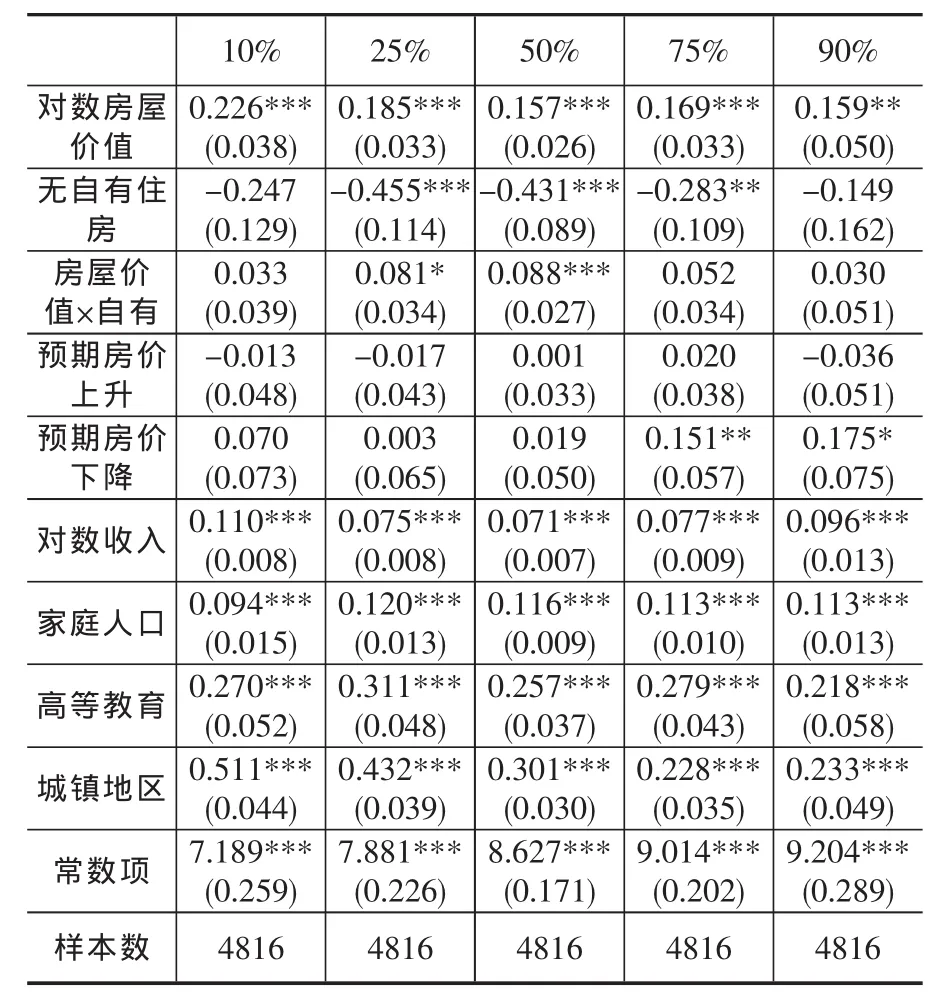

为了深入研究各影响因素对每一个分位数上消费的影响,本文接下来对影响对数消费lnc的影响因素进行条件分位数回归,以考察解释变量对被解释变量对数消费的异质性影响。结果如表2所示。

表2报告了对数消费的条件分位数回归结果。从回归结果中可以看出影响对数消费的显著因素包括:对数房屋价值、家庭是否有自有住房、对数家庭收入、家庭人口、高等教育、城乡分布变量以及常数项。具体地,在消费的整个分布上,对数房屋价值均对消费产生显著正向影响,特别是在消费分布的低分位点,房屋价值对消费的正向影响最大。房屋价值每增加一万元会使消费增加22.6%。随着分位数的不断增加,中位数上房屋价值对消费的影响系数最小。可以看出,房屋价值增值对中高消费阶层家庭的正向影响小于低消费阶层家庭。总体上讲,在消费的整个分布上,房屋价值对消费的影响呈“U”型。说明,房价上涨增加了家庭的房产价值,房产通过“财富效应”促进了家庭消费。家庭是否有自有房屋同样是影响家庭消费的重要因素,相对于有自有住房的家庭,没有自有房屋仅对中等消费阶层家庭产生显著影响,而在消费分布的两端,无自有房屋对消费的影响并不显著。这一研究结论与颜色和朱国钟(2013)的研究结论一致。他们认为房价上涨带来了“房奴效应”,会使青年无房和刚买房家庭由于首付和偿还房贷的压力而尽力储蓄压缩消费,因此家庭消费会因为房价上涨而受到压制。为了考察房价上涨对家庭消费的影响,本文在实证研究中引入了自有房屋和房屋价值的交叉项,从回归结果中可以看出相对于没有自有住房的家庭而言,房屋价值的增值会增加拥有自有住房家庭的消费,但这一显著影响只表现在中低消费阶层家庭中,对较高消费和处于消费分布的两端家庭,这一影响并不显著,考虑可能的原因是低消费家庭由于收入水平低,在满足自身最低生活保障的情况下,对其他消费需求的弹性较低。值得注意的是房价预期并不是影响家庭消费的显著因素,考虑可能的原因是人们对未来房价的预期会产生一系列的关联效应,如对未来房价上升的预期可能会导致家庭财富的增加,但财富的增值会影响到家庭对投资、消费等一系列经济行为的决策,如家庭可能会增加投资等活动,从而产生抑制消费的替代效应。

从家庭特征变量来看,家庭收入是影响消费的显著变量,在消费分布的各分位数上,家庭收入的增加会显著提高家庭的消费水平,具体的家庭收入增加会使各位分位数上消费提高的幅度为9.4%~12%之间。这一研究结果符合生命周期-持久收入假说。高等教育同样是影响家庭消费的显著因素,其对消费的影响系数在22%~31.1%之间波动。从城乡分布虚拟变量回归结果来看,相对于农村地区,城镇地区家庭的消费显著高于农村地区。同样地,常数项也是影响消费的显著因素,说明不同水平的消费还受其他因素的影响。

表2 家庭消费的分位数回归结果

四、结论与政策建议

本文基于CHFS2011数据,利用条件分位数回归方法对房产、预期房价对家庭消费的异质性影响进行实证研究发现,房价上涨提高了家庭的房屋价值,进而通过“财富效应”促进了家庭消费。在整个消费分布上,住房的“财富效应”对消费的影响呈“U”型。对于无房家庭来讲,房价上涨促使其为了购房尽力储蓄压缩消费,从而对消费的影响为负。相对于无房家庭,房价上涨带来的房产增值会提高有房家庭的消费水平。家庭人口和家庭收入对家庭消费产生显著的积极作用。常数项系数的显著为正说明家庭消费还受其他未考虑因素的影响。

当前,中国面临深刻的经济转型,扩大内需促进消费具有重要战略意义。党的十八大提出扩大内需特别是消费需求是今后国家和政府工作的重点之一,而房地产市场的发展是关系国民经济的支柱产业,因此有必要协调好房地产市场发展与消费的良性互动。为此本文认为,应该根据市场机制使住房供需合理化,确保房价处在一个合理的价格区间之内。同时进一步完善和推进住房保障体系建设,特别是公共租赁房建设,以实现改善民生、居民“住有所居”的生活。

[1]崔光灿.房地产价格与宏观经济互动关系实证研究——基于我国31个省份面板数据分析[J].经济理论与经济管理,2009,(1):57~62.

[2]段忠东.房价变动对居民消费影响的门限测度——基于中国35个大中城市的实证研究[J].经济科学,2014,(4):27~38.

[3]黄静,屠梅曾.房地产财富与消费:来自于家庭微观调查数据的证据[J].管理世界,2009,(7):35~45.

[4]况伟大.房价变动与中国城市居民消费[J].世界经济,2011,(10):21~34.

[5]李春风,陈乐一,刘建江.房价波动对我国城镇居民消费的影响研究[J].2013,(30):14~22.

[6]刘旦,姚玲珍.中国城镇住宅财富效应的微观检验[J].北京科技大学学报(社会科学版),2008,24(3):33~39.

[7]谢洁玉,吴斌珍,李宏彬,郑思齐.中国城市房价与居民消费[J.]金融研究,2012,(6):13~27.

[8]颜色,朱国钟.“房奴效应”还是“财富效应”——房价上涨对国民消费影响的一个理论分析[J].管理世界,2013,(3):34~47.

[9]张立盼.家庭住房贷款与居民家庭消费——来自中国家庭金融调查数据的证据 [J].消费经济,2014,30(4):51~55.

[10]Benjamin JD,Chinloy P,Donald Jud G.Real Estate Versus Financial Wealth in Consumption[J].Journal of Real Estate Finance&Economics,2004,29(3),pp.341~354.

[11]Case K E,Shiller R J,Quigley JM.Comparing Wealth Effects:The Stock Market versus the Housing Market [J].Advances in Macroeconomics,2005,5(1),pp.1~34.