我国幸福指数与保险业务拓展的关联度实证研究——基于宏观经济面板数据模型的检验

2015-05-11邹来电

■叶 显,周 珝,徐 琤,邹来电

一、引言

作为金融系统的三要素之一,保险具有经济补偿、资金融通和社会管理三大功能,在促进社会公平、生产发展以及社会稳定方面发挥了重要作用。我国的保险业发展迅猛,已经成为国民经济中发展最快和最有潜力的行业之一,特别是在国际金融危机爆发,全球保险业总体陷入低迷、业务增长缓慢的情况下,我国保险业充分发挥了社会稳定器的作用,快速走出危机,并保持了较快的发展速度。随着保险业的快速发展,国民对保险产品的需求也越来越旺盛。我国的保费收入从1980年仅有的4.6亿元,增加到2012年的15490亿元,保持了年均30%左右的增长率,大大高于世界年均增长水平。从中长期看,由于中国工业化、城镇化进程不断加快,社会多元化趋势继续发展,使得人民群众的保险需求日趋多样,国内保险市场容量将持续扩大。在这样的背景下,深入研究影响保险业发展因素,可以为我国政府部门和保险公司制定相关的政策提供参考,从而充分发挥各个因素对保险需求的影响作用,促进保险业的持续均衡发展。

保险业近年来的快速发展,引起了学术界对这一领域的关注,同时我国经济的快速发展,必然带来保险业的蓬勃发展,特别是当下互联网与保险的融合更将促进保险业进一步发展。过去集中关于保险需求的研究,主要集中在宏观经济、人均收入等变量对保险需求的刺激,而本文将试图从幸福与保险之间关系入手,研究居民幸福对保险的影响。

二、文献综述

我国保险需求的影响因素较多且比较复杂,在众多影响因素当中,经济发展水平是公认的影响因素,学者在研究中普遍把我国的经济发展水平列为影响保险需求的首要因素。肖文和谢文武(2001)认为保费收入与GDP基本呈正相关关系,保险业的超常规发展完全依赖于GDP的增长。卓志(2001)结合中国经济、社会以及人寿保险的实际情况,通过多元回归方法研究发现中国经济的快速增长正成为影响中国寿险消费需求的显著因素。田霖(2005)运用聚类分析法,研究得出我国保险市场总量的分布情况与我国各省份的整体经济水平基本一致。而钱珍(2006)运用时间序列数据,采用经济发展水平、固定资产投资、城乡居民储蓄存款余额、通货膨胀等指标研究对非寿险需求的影响后,发现经济发展水平和固定资产投资额对于非寿险需求有显著的影响。另一些学者除了研究经济发展水平因素外,还考虑了很多其他的非经济因素。周晶晗等(2003)在分析造成我国保险需求非均衡的原因时,除经济因素外,还将市场发育程度、保险政策、文化观念等因素总结为保险需求差异形成的原因。谢云(2010)利用分位数回归方法,不仅分析了经济增长对保险需求的促进作用,而且还验证了利率和通货膨胀对保险需求具有负相关关系,并且在不同的保费收入水平下这种影响是存在差异的。戴成峰和张连增(2012)在对相关面板数据进行实证研究后,发现财产保险的保费收入除了与 GDP存在正相关关系外,还与赔款支出以及城镇居民人均消费支出之间存在长期稳定的均衡关系,并存在显著的正相关关系。

以往的研究从不同角度,用不同的分析方法分析了保险需求的影响因素,为我们进一步研究提供了经验借鉴。也有部分学者针对保险需求影响因素的差异性进行了研究,但基本上是从区域层面展开分析。另外,经验表明各影响因素与人身险需求、财产险需求的关系是不同的。本文在以往研究成果的基础上,运用分位数回归方法分别研究各因素对人身险和财产险的影响程度,通过实证研究分析力图更加细致地描述不同保险需求水平下,各个因素影响程度的不同,为我国制定政策统筹保险业发展提供有益的借鉴和参考,从而促进我国保险市场的均衡稳定发展。

而对于幸福感的研究,学术界对此研究由来已久,认为幸福感对于个人消费行为有着重要心理影响,但是关于幸福与保险的研究却较少,尤其是如何量化幸福感提升到底对保险发展有着多大作用更是少之又少,主要原因或许就是幸福这一主观心理很难被量化,从而使得该类研究较少。本文使用西南财经大学统计调查的幸福指数作为居民幸福感衡量指标,分别对幸福与财产保险、人寿保险进行回归。

三、模型与数据

(一)模型设定

为验证区域居民幸福与区域保险规模之间的关系,本文构建了中国30个省份13年的(2000-2012)面板数据,并设定实证模型如下:

其中模型1中,被解释变量Ln(lipc)it为人均寿险,代表人寿保险数额;其中i表示省份,共30个省份,t表示时间,跨度为 2000~2012年;happy为主要解释变量,取自2000~2012年中国各省幸福指数,代表各地居民幸福感程度,幸福指数越高代表该地居民幸福感越强;控制变量依次为人口(ln(pop)it)、人均 gdp(ln(gdppc)it)、抚养率((fosterrate)it)、教育(ln(edu)it)、储蓄(ln(save)it)、物价指数(ln(cpi)it)以及开放程度((openrate)it)。

其中模型2中,被解释变量Ln(cinper)it为人均财险,代表财产保险数额;其中i表示省份,共30个省份,t表示时间,跨度为 2000~2012年;happy为主要解释变量,取自2000~2012年中国各省幸福指数,代表各地居民幸福感程,幸福指数越高代表该地居民幸福感越强;控制变量依次为人口 (ln(pop)it)、人均 gdp(ln(gdppc)it)、固定资产投资额(ln(fix)it)、教育(ln(edu)it)、储蓄(ln(save)it)、物价指数(ln(cpi)it)以及开放程度((openrate)it)。

为了进行稳健性检验,我们还使用全国各省日照量以及滞后的happy来作幸福的替代变量。幸福感的测量与人们所处的境遇包括经济、天气存在较密切关联,幸福感是人们的内心感受体验,很容易受到个人财富收入、天气等外在因素影响,而同时收入增加等又会一定程度提高个人幸福感,因此幸福与个人收入等因素存在互相影响的情况。由于这幸福感与个人收入等变量与各省保险行业发展可能存在内生性问题,因此采用GMM方法,使用2000~2012年的各省日照量作工具变量对幸福与保险进行测试。

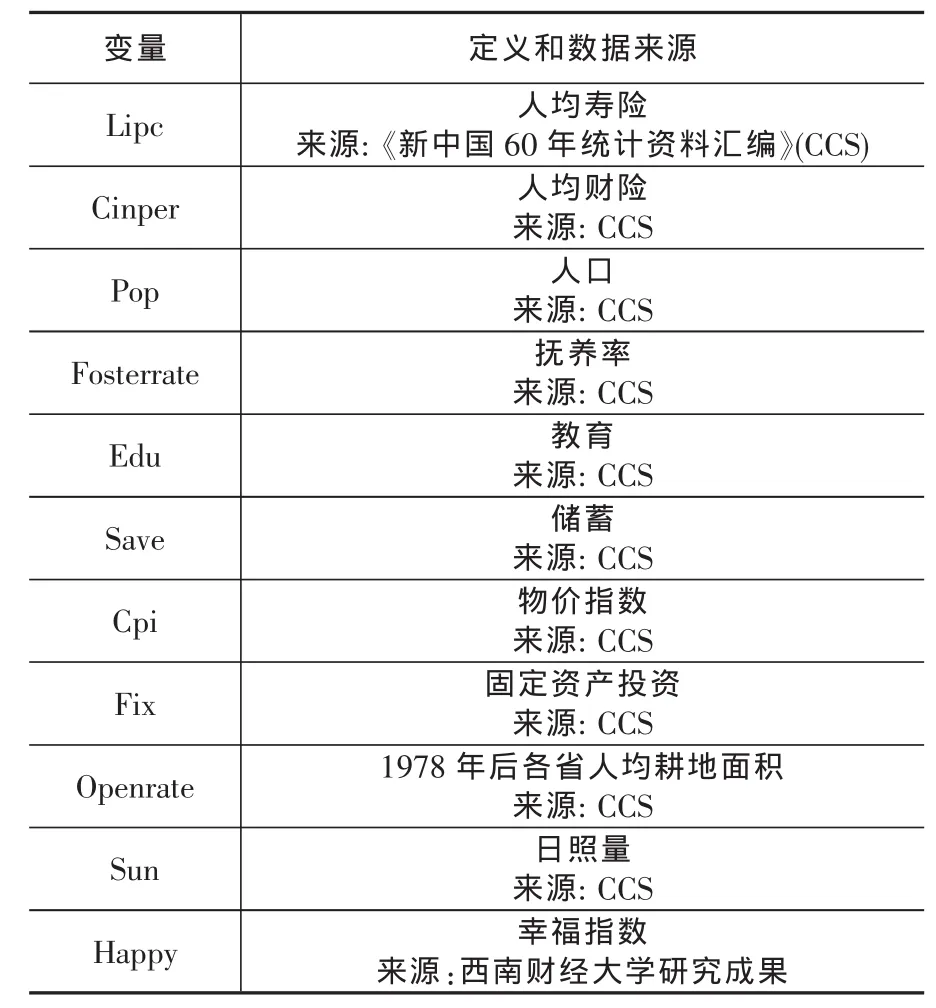

(二)数据定义及来源

我 们 的 lipc、cinper、pop、gd ppc、fosterrate、edu、save、cpi、fix、openrate 等变量的数据来自《新中国 60年统计资料汇编》。而各省30年间的幸福指数则由西南财经大学所做研究成果借鉴所得。在作稳健性测试用的幸福替代变量中,各省日照量数据来自《新中国60年统计资料汇编》。各变量的定义与数据来源见表1。

四、实证结果分析

(一)基本测试结果

表1 变量定义与数据来源

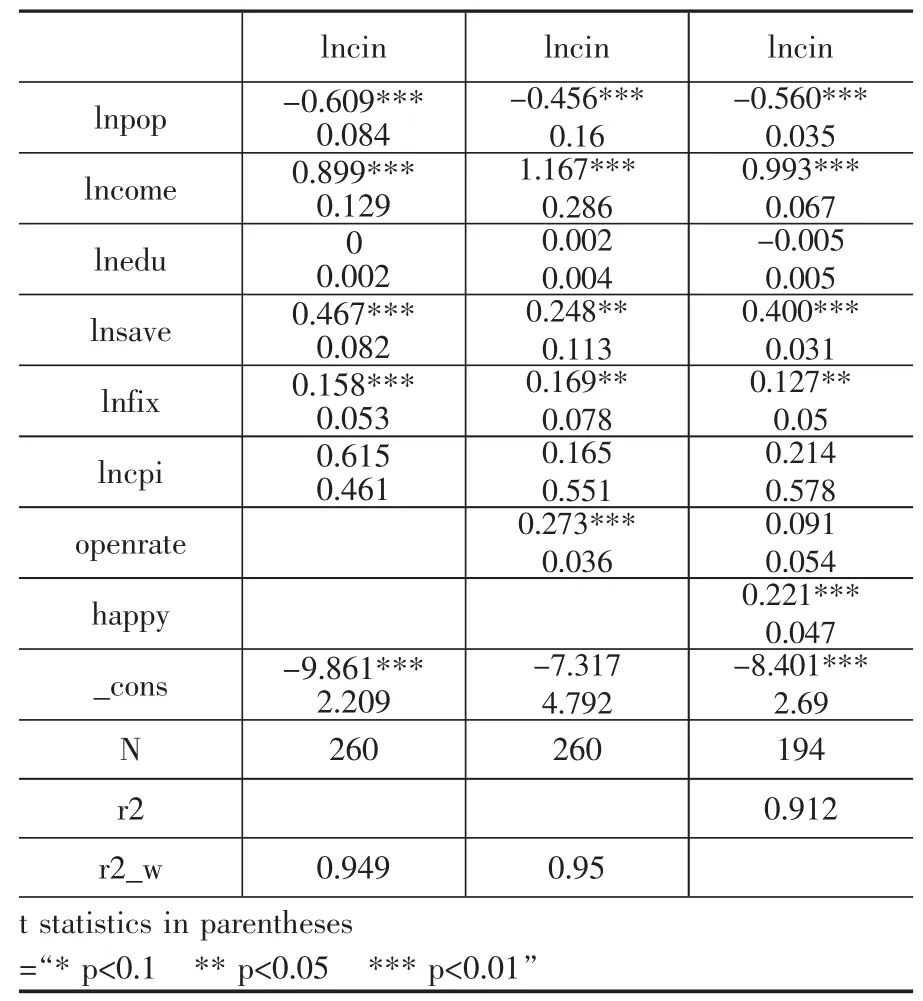

第一步测试反映了幸福与财产保险、人寿保险回归情况。表2,测试了幸福与人寿保险回归结果。表2第一列显示了控制变量人口、人均GDP、抚养率、教育以及储蓄与人均寿险的回归结果,可以发现人均寿险与人口呈显著负相关关系,同时与居民文化水平、储蓄水平以及人均收入呈现显著的正相关关系,而随着经济快速发展,抚养率对人均寿险的影响则弱化很多,第二列中加入了通胀因素的影响,可以发现通胀对于人们购买寿险的影响较小,不是很显著。第三列加入反映地区经济开放程度的变量openrate,可以发现经济越是发展,开放程度越高,金融业发展程度越高,保险业发展也越显著,这在人寿险种也是显著的。第四列则加入幸福指数这一主要解释变量,结果显示虽然幸福感与人均寿险存在正相关关系,但是并不是很显著,同时控制变量依然与人均寿险存在与其他三列一样关系,反映了加入幸福感变量并没有改变实证结果的有效性。实证结果也证明了文中之前的假设。

表3反映了幸福与财产保险之间的关系,第一列展现了控制变量人口、收入、文化水平、固定资产投资以及CPI与人均财险的回归结果,从表中可以得知收入、储蓄水平以及固定资产投资与人均财险呈现显著的正相关关系,而文化水平与财险没有显著关系,这表明财险更受到居民财富状况、投资结构的影响。同时通胀水平与财险也存在一定正相关关系,第二列则加入开放程度的变量,同样开放程度越高,财险有显著的不同,存在正相关关系;第三列则反映了主要解释变量幸福与财险回归情况,实证结果表明幸福程度越高,投资财险的意愿越强,这也验证了幸福感对于财险发展情况有显著的正相关关系。表2与表3中幸福与保险回归结果存在一定差异,特别是主要解释变量幸福与不同险种回归显著性存在差异,相较而言,幸福对财险更具促进作用。

表2 幸福与人寿保险回归结果

表3 幸福与财产保险回归结果

(二)稳健性检测

为了测试本文实证结果的稳健性,本文将使用工具变量方法来验证结果的稳健性。通过加入与幸福高度相关的日照量作为工具变量,来测试实证结果。表4反映幸福与人均寿险的GMM检验结果,使用日照量工具变量代替幸福做实证结果,对比发现结果同样稳健,幸福与人寿险正相关关系依然成立,同时不影响控制变量回归显著性,实证证明幸福与人寿险存在显著正相关关系,增强居民幸福感有利于增加居民购买人寿险的意愿。

表4 幸福与人均人寿保险稳健性GMM测试

同样为了测试幸福与人均财产保险回归的稳健性,我们使用了日照量这个工具变量。从表5实证结果,可以发现幸福感的改善有利于促进居民财产保险购买,幸福感越强购买财产保险的意愿也越大,反映在我国省份保险业发展情况看,以浙江、上海、江苏等省幸福感较高的省份,财产保险发展成熟度也是在我国前列。日照量作为工具变量的回归结果很好地证明幸福感确实对于财产保险具有正向作用。这两项稳健性实证结果也证明了本文的假设“幸福感能有效促进保险购买需求”这一假设,同时也表明幸福感在促进人寿险与财产险的作用上影响不仅相同,幸福感增强更能促使人们购买财产险,而人寿险作为一种大众化甚至必需品,幸福感所带来的额外促进则较少,这与人寿险本身特性有关,即人寿险品种存在逆向选择及政策需求的特点。

表5 幸福与人均财产保险的稳健性测试

五、结束语

本文利用2000~2012年的面板数据,分人身险和财产险,对幸福与保险进行了实证研究,通过基本检测和广义矩估计后发现:幸福与人寿保险和财产保险存在显著关系。同时幸福与人寿保险、财产保险回归结果的差异性,表明:对于人身保险需求而言,经济发展水平、教育水平、经济开放程度及货币收入水平都对其存在显著的正向作用,而加入幸福,其显著性不变,同时幸福感的增强对于居民增加人寿险具有显著正向作用。

对财产保险需求而言,经济发展水平、教育水平以及货币收入也都对其存在显著的正向作用。同时,三个影响因素对人身险需求和财产险需求的影响程度存在差异,三因素对人身险需求的促进作用普遍大于财产险需求。这可能由于人身寿险业还处在生长期阶段,经济增长、教育水平以及居民可支配收入的提高对人身寿险业的促进作用因此会更加明显。同样,幸福感增强对财产险也有显著正向作用,但是幸福感增强对财产险促进作用更强,显著性更加明显。这反映了幸福在对财产险、人寿险影响程度并不相同。

由以上结论看出,无论是人身保险业还是财产保险业,保险需求水平较低地区的各个因素对保险需求的影响程度反而较大。实际上,我国保险业需求水平较低的地区是经济水平相对落后的中西部地区,按照本文结论,为了促进保险需求相对落后的中西部地区的发展,政府应给予当地一定的政策扶持,大力发展当地经济,提高当地教育水平,提高居民收入,从而大幅度地提高当地居民保险消费水平,促进当地保险业的发展。同时,为了应对西部地区巨大保险需求潜力的释放,保险公司应在大力发展东部地区保险业市场的同时,要配合当地的经济发展战略和政策,加大中西部保险市场的开发力度,围绕各区域的不同风俗文化及消费习惯,形成适应当地的特色销售模式,从而促进中国保险业的协调发展。本文认为有效增强居民幸福感,特别是提高中西部地区居民幸福感,能够使我国保险业释放出更大潜力,保险行业和国家政策应当因地制宜制定符合当地居民文化习惯的政策,同时积极实施美丽中国、环境保护政策,将能有效释放保险需求潜力。

[1]田霖.我国保险市场的区域差异研究[J].金融理论与实践,2005,(9):69~70.

[2]肖志光.论保险市场区域均衡发展[J].保险职业学院学报,2006,(6):181~191.

[3]钱珍.我国非寿险需求影响因素的实证分析[J].统计教育,2006,(8):27~29.

[4]谢云,程细玉.我国保险需求的影响因素分析[J].保险职业学院学报,2010,(8):5~10.

[5]戴成峰,张连增.我国财产保险区域差异与宏观经济的关系研究——基于省际面板数据的实证分析[J].保险研究,2012,(11).