经济新常态下的非利息收入与商业银行绩效研究——基于我国16家上市商业银行2008~2013年的数据分析

2015-05-11窦俊贤

■窦俊贤

一、引言

当前,随着经济进入新常态,银行经营将面临新的挑战与变革。新常态下,经济增长速度放缓,银行业要面临信贷需求总量、结构深刻变化的压力,传统规模扩张的动力将逐渐减弱,银行业的发展速度也会有所放缓。新常态下,利率市场化加深,将使银行的利息差减小,挤压银行的盈利空间,银行业要争夺更加细分的市场,竞争趋于白热化。新常态下,信用风险明显上升,资本监管进一步强化,《新巴塞尔协议》提高了对资本监管的要求,推动战略转型,探索低消耗资本的收入模式成为商业银行经营的必然选择。新常态下,互联网金融发展势头强劲,新兴的金融产业吸收了实体银行的一部分客户资源。加上人们对金融业务的需求日益多元化,银行必须转变固有的经营模式,主动优化收入结构,注重利息收入和非利息收入的平衡发展,积极探索新的服务方式,倡导新的服务理念。

二、我国商业银行非利息收入现状

(一)非利息收入逐步增加,但占比仍然较低

我国商业银行非利息收入虽然有了一定的规模,发展速度也比较快,但与国际比较还有一定的差距。如图1所示,自2008年以来,上市商业银行的非息收入占比在稳步提升,2013年非利息收入平均占比达到了20.21%,成为促进银行净利润增长不可忽视的驱动因素。但总体而言,我国商业银行传统的利息收入仍然占据了较大的比重,非利息收入的规模和范围还有很大的发展空间。

图1 我国上市商业银行非利息收入占比变化情况

(二)不同商业银行非利息收入业务差异较大

从表1中可以看出,国有商业银行拉动非利息收入增长的表现不俗,这主要得益于国有商业银行具备良好的发展基础、庞大的营销网络和稳定的客户资源。股份制商业银行之间的非利息收入差异比较明显。招商银行和民生银行的非利息业务发展迅速,2013年其占比都超过了25%。而华夏银行、宁波银行、南京银行和浦发银行的非利息收入占比相对较低。

表1 我国16家上市商业银行2008~2013年非利息收入占比情况 /%

(三)手续费及佣金收入相对较高

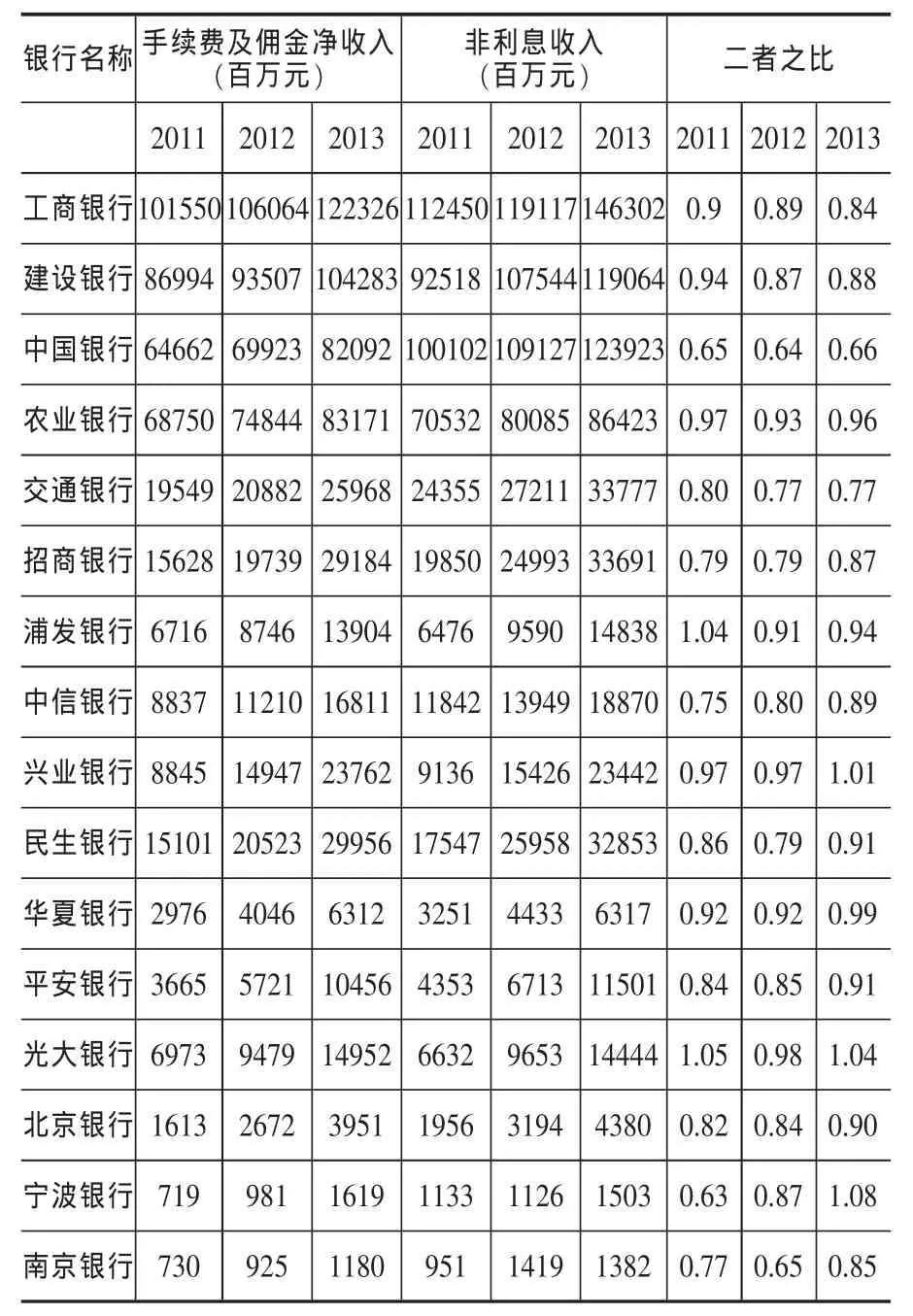

根据我国上市银行年报中利润表的具体情况,非利息收入一般分为手续费及佣金净收入、投资收益、公允价值变动净收益、汇兑及汇率产品净收益和其他业务收入。从表2中可以看到,我国16家上市商业银行的手续费及佣金收入普遍较高,成为非利息收入中最主要的组成部分。这说明,我国非利息收入在业务结构上存在着显著的不均衡性。

三、研究设计

(一)样本选择

本文选择我国在A股上市的16家商业银行为样本,分别为:工商银行、农业银行、建设银行、中国银行、交通银行、招商银行、浦东发展银行、兴业银行、中信银行、民生银行、平安银行、光大银行、北京银行、宁波银行、华夏银行和南京银行。选取了16家上市银行2008~2013年公布的年报数据,考察非利息收入与商业银行绩效的关系。

表2 我国16家上市商业银行2011~2013年手续费及佣金收入情况

(二)模型构建与变量说明

首先分析商业银行非利息收入与银行绩效的关系,由于当期银行总资产收益率通常会对下一期的对应值产生动态连续影响,故本文建立的研究模型包含有被解释变量滞后一期动态项,构建回归模型如下:

其中,ROAi和 ROAi,t-1表示第 i家商业银行在第t年和第t-1年的总资产收益率;NIIRit表示第i家商业银行在第t年非利息收入占营业收入的份额;NIIRit2表示第i家商业银行在第t年非利息收入占比的平方(二阶导数);CIRit为第i家商业银行在第t年的成本收入比;LNASSETit为第i家商业银行在第t年银行总资产的自然对数;GDPt为第t年的GDP增长率;ε表示随机干扰项。

其次分析手续费及佣金收入的增加是否会提高银行的收益,构建回归模型如下:

其中,COMit表示第i家商业银行在第t年手续费及佣金收入占营业收入的份额,其他变量的解释见模型(1)。

表3 本文的变量及其定义

四、实证结果与分析

本文的实证方法采用系统广义矩估计(GMM)方法。相比随机效应模型和固定效应模型,GMM能够较好地解决样本异质性问题和解释变量的内生性问题,估计效果更有效。本文利用stata12.0软件对2008~2013年16家商业银行的数据进行回归。在系统GMM估计之后,分别用AR(2)和Sargan统计量来检验残差项的自相关性和工具变量的有效性。由表4可知,AR(2)检验的P值、Sargan检验的P值均大于5%,说明扰动项的差分均不存在二阶自相关,且工具变量在整体上是有效的,整个模型的设定是合理的,实证结果如表4。

根据回归估计结果,我们发现:

1.关于解释变量。ROA滞后一期变量系数显著为正,说明商业银行总资产收益率会受到前期对应值的正向影响。非利息收入占比与银行绩效显著正相关,说明非利息收入的增加对银行绩效有着有利影响。NIIR2的系数为负,那么二阶导数小于0,为凸函数,说明非利息收入占比与银行绩效存在着倒U型关系。非利息收入占比的上升会显著增加银行的收益,但是当非利息收入占比超过某一水平值时,非利息收入的增加会降低银行收益。手续费及佣金收入占比与银行绩效显著正相关,意味着手续费及佣金收入的增加显著提高了银行绩效。

2.关于控制变量。CIR的估计系数显著为负,说明成本收入比对商业银行绩效产生了抑制作用。资产规模、GDP增长率对银行绩效有着正向效应,说明资产规模的扩大、GDP增长率的提高有利于提高商业银行盈利水平。

实证检验表明,随着非利息收入占比的不断增加,非利息收入业务本身的风险也逐渐增加。目前,手续费及佣金收入构成非利息收入业务的主要种类,与利息收入存在高度相关性,风险较小,实证检验也表明了手续费及佣金收入与银行绩效的正向关系。而非利息收入业务中的其他业务,比如投资业务风险较大 。因为其很容易受到经济周期的影响,交易各类风险资产对银行资金的需求度也比较高。与发达国家商业银行相比,我国商业银行在投资业务方面的经验不够丰富,缺乏成熟的风险防范机制。

五、结论与建议

统计表明,我国商业银行非利息收入取得了一定规模,占营业收入的份额也不断提高,但是与传统的利息收入相比还存在较大的差距。本文对2008~2013年我国16家上市商业银行的数据进行回归,发现非利息收入、手续费及佣金收入与衡量银行绩效的总资产收益率ROA正相关,但是非利息收入占比的平方却对ROA呈现出负向效应。商业银行发展非利息收入业务将有利于银行盈利水平的提高,但这一趋势不会一直持续下去。因此我国商业银行在促进非利息收入业务多元化的同时应该加强风险管理。根据上述研究结论,结合我国商业银行的实际情况,提出以下几点建议:

1.合理扩大非利息收入规模。银行可以充分利用传统存贷业务积累的稳定的客户资源,节约寻找客户的成本。例如民生银行在为中小企业办理信贷业务的过程中,大力向企业客户推荐证券承销服务、财务顾问服务等金融服务。另一方面,政府和金融监管部门也应为银行非利息业务的扩大创造有利条件。目前我国出台的一些法规制度限制了商业银行非利息业务的范围,相关部门应完善有关的金融法律法规,积极支持扩大非利息业务规模。

2.优化非利息业务结构,重视非利息业务风险管理。目前,我国商业银行非利息业务的品种和范围较小,大多是结算类、代理类、银行卡类、基金托管类,咨询业务和交易业务较少。因此,商业银行要积极调整非利息业务结构,采取非利息业务种类多元化的策略。同时,要权衡收益与风险的关系,积极探索有效的盈利模式,银行监管部门也应对银行高风险业务进行监管。

3.重视科技发展,提高人员素质。银行通过技术战略可以降低交易成本,摊销非利息业务形成的固定成本。同时,要培养和引进专门从事非利息业务的人才。

[1]刘明彦.银行业收入结构:美国、德国和中国的一项比较研究[J].财贸经济,2012,(5):68~74.

[2]Carbo Valverde S,Rodriguez Fernandez F.The determinants of bank margins in European banking[J].Journal of Banking&Finance,2007,31(7):2043~2063.

[3]Chiorazzo V,Milani C,Salvini F.Income diversification and bank performance:Evidence from I-talian banks[J].Journal of Financial Services Research,2008,33(3):181~203.

[4]DeYoung R,Rice T.Noninterest income and financial performance at US commercial banks[J].Financial Review,2004,39(1):101~127.

[5]Stiroh K J,Rumble A.The dark side of diversification:The case of US financial holding companies[J].Journal of banking&finance,2006,30(8):2131~2161.

[6]迟国泰,孙秀峰,郑杏果.中国商业银行收入结构与收入效率关系研究[J].系统工程学报,2007,21(6):574~582.

[7]娄迎春.我国商业银行非利息收入对经营绩效的影响研究[J].经济师,2008,(4):240~241.

[8]盛虎,王冰.非利息收入对我国上市商业银行绩效的影响研究[J].财务与金融,2008,(5):8~11.

[9]魏世杰,倪旎,付忠名.非利息收入与商业银行绩效关系研究——基于中国40家银行的经验[J].未来与发展,2010(2):51~55.

[10]姚文韵.我国商业银行非利息收入与绩效关系研究[J].上海金融,2012,(12):34~40.

[11]李泉,延莉莉.非利息收入对商业银行经营绩效影响的实证研究——基于中国16家上市商业银行 2005~2012年的数据分析[J].西华大学学报:哲学社会科学版,2014,33(1):62~65.

[12]王菁.我国商业银行收入结构转型的收益评价[J].当代财经,2009,(5):44~50.

[13]赵红,程茂勇.收益和稳定性视角下我国商业银行非利息业务的经济效应[J].西安交通大学学报:社会科学版,2012,32(4):34~40.

[14]王曼舒,刘晓芳.商业银行收入结构对盈利能力的影响研究——基于中国14家上市银行面板数据的分析[J].南开管理评论,2013,16(2):143~149.