银行集中度与银行系统性风险——基于动态面板数据模型的实证分析

2015-05-11■尹力,刘阳

■ 尹 力,刘 阳

一、引言

2008年爆发金融危机以来,银行业的系统性风险越来越受到人们的关注。我国银行业比较特殊,是集中度比较高的,银行业结构是整个银行业的基础,银行业结构的合理程度直接决定了银行业能够抵御发生系统性风险的能力。特别是随着我国民营银行设立进程的加快,民营银行的进入必然会改变我国现有的银行业结构,因此研究银行业结构是务实的,也是有所展望的。行业集中度是一个行业中重要的衡量指标,银行业也不例外,研究银行集中度对银行系统性风险的影响具有很强的现实意义。本文利用动态面板数据通过GMM估计方法,来考察我国银行集中度对我国银行业系统性风险的影响。主要结论是:银行集中度的提高会增加我国银行业脆弱性,我国银行业系统性风险变量也存在着一定的滞后效应,最后通过交叉项验证,说明了各省的银行业系统性风险与银行集中度之间的关系程度也是不同的。

二、文献回顾

从国内最近的实证研究来看,邱兆祥,安世友(2012)利用熵值法分析了银行集中度,实证结果表明银行集中度越高,风险就越小,银行系统就越安全。张艺(2013)基于180个国家1999~2011年的数据,利用Z-score衡量银行稳定性,用Boone指数法度量银行业竞争度,得出了集中度越高,银行体系越稳定的结论。王红 (2005)通过对中国银行业1986~2003年时间序列数据的回归分析,发现银行较高的集中度对经济增长有负的影响,尽管这种影响不明显。王勋,赵珍(2011)运用我国各省区1990~2004年的数据,系统考察了金融规模、银行集中度、直接融资比例以及其他相关控制变量对各地区经济增长的影响,发现降低银行集中度,会增加银行业竞争、促进经济增长。陈刚,冯艳(2008)以1995~2006年中国29个省级单位数据为样本,采用了动态面板数据回归估计,发现中国当前较高的银行集中度阻碍了经济增长。陈雨露,马勇(2012)通过89组跨国数据的实证分析,系统研究了银行集中度和银行体系稳定性之间的关系,实证结果表明银行集中度和银行稳定性之间的关系存在着一个最优的银行集中度的区间(0.6,0.8]。冀志斌,周先平,董迪(2013)利用省级面板数据,实证分析了我国银行集中度和银行业稳定性的关系,发现银行集中度的提高有利于银行业稳定性的增强,在经济增长率低、财政支出少、社会融资渠道较单一的地区,银行集中度的提高更能增强银行业的稳定性。杨天宇,钟宇平(2013)基于1995~2010年125家商业银行的非平衡面板数据,利用Lerner指数衡量银行竞争度,研究了我国银行集中度、竞争度与银行风险之间的关系,发现我国银行集中度和竞争度均与银行风险呈显著的正相关关系,在一定程度上支持了“集中度脆弱性假说”。

从国外最近的实证研究来看,Yongil Jeon,Stphen M.Miller(2002)发现在美国,以州为基础的银行集中度与银行平均盈利能力是正相关关系,因果检验表明,银行集中度是银行盈利能力的原因,同时建议银行监管者在监控过程中要防止垄断力量的积累。Jorge Tovar,Christian Jaramillo,Carlos Hernandez(2007)探讨了风险,银行集中度和银行机构市场权力的行使之间的关系。使用哥伦比亚1997-2006年每月资产负债表和利率数据,发现银行通过更高的中介利润将风险传递给客户。结果表明,银行集中度不够高时,系统性风险并不明显,当利率处在压力之下时,较高的银行集中度会导致较高的系统性风险。Kaniska Da,Marc Escrihuela-Villar,Santiago Sanchez-Pages(2009)在空间竞争的大背景下分析银行的冒险行为,发现市场集中度低,银行投资高风险资产,另一方面当市场集中度足够高的时候,所有银行都选择稳健的资产投资。进一步的研究发现,相邻银行的合并增加了谨慎行为的可能性。Asli Demirguc-Kunt,Deniz Anginer,Min Zhu(2014)使用了竞争和银行相互依赖水平变量,发现银行竞争程度和系统性风险是稳健的负相关关系,竞争程度的加剧,导致银行采取更加多样化的风险,使得银行系统面临风险时更加脆弱。在监管体系薄弱、私人监控、政府对银行有更大所有权和采取限制竞争的公共政策的国家,这种现象更为突出。Wei Gregor N.F.,Neumann Sascha,Bostandzic Denefa(2014)分析了银行并购的系统性风险,检验了“集中脆弱性”假说,使用了边际预期不足以及相关股票收益率和有关银行业指数之间的“左尾值”得出收购方对系统性风险的贡献度,实证分析了国际和国内的跨界并购,测算联合银行及其竞争对手并购后对系统性风险的贡献度,证实了“集中脆弱性”假说。

从现有的研究来看,国内外的学者已经意识到了银行集中度对银行系统性风险、银行的盈利能力、整体经济增长等都有着显著的影响,并给出了相应的实证研究。但是,对中国的银行集中度与银行系统性风险的情况,学者研究的并不是很多。冀志斌,周先平,董迪(2013)在我国利用省级面板数据,实证分析了我国银行集中度和银行业稳定性的关系。本文,在其研究的基础上,对变量的选择进行更加深入的探讨,同时对银行集中度如何影响我国银行业系统性风险,进行更加深入的说明和阐释,最后对模型进行稳定性检验,力争给出具有说服力的结论。

三、数据、变量和模型

(一)数据

本文选取了我国31个省、直辖市和自治区的数据,利用2006~2013年的平衡面板数据,实证分析了我国银行集中度对我国银行业系统性风险的影响。选取跨国的数据,受到各个国家金融市场特征、金融市场的发育程度和金融监管的法律法规的不同程度的影响,得出的结论对我国银行业的发展并没有很强的指导意义。相比较而言,我国各省份的经济情况和地理位置也截然不同,这是一个很好的研究资源,各省数据的巨大差异,也提高了本文结论可信度。省际银行市场的数据来自于中国人民银行发布的《中国区域金融运行报告》和银监会发布的《中国银行业监督管理委员会年报》,其他的经济数据来自于国家统计局网站和Wind数据库,考虑到数据的可得性,本文选取的数据区间是2006~2013年,使用的计量经济学软件是Stata12.0。

(二)变量选择

1.集中度指标

在现有的文献中,银行集中度的代理指标主要有集中比率(CR)、赫芬达尔—赫希曼指数(HHI)、H指数、Lerner指数等等。考虑到我国主要的几大银行都是国有商业银行,加上我国金融机构公布数据的可得性,我们天然地选取集中比率(CR)作为我国银行集中度的代理指标,集中比率(CR)指的是前n家银行资产(机构,员工人数)之和占整个市场的份额,具体来说我们选择中国工商银行、中国农业银行、中国建设银行、中国银行和交通银行这5家银行的资产之和的份额 (crasset)、机构之和的份额(cr-branch)和员工人数之和的份额(crbranch)作为我国银行集中度的代理指标。

2.系统性风险指标

对于银行系统性风险的代理变量而言,各个文献选择的都不一样,有的是利用所有商业银行股价收益率的变动程度来衡量商业银行的系统性风险,有的是选择了商业银行的不良贷款余额和不良贷款比率作为系统性风险的代理变量,还有的是构建一系列的压力指数来代表危机是否发生。基于以上的观点,本文选择不良贷款比率作为银行系统性风险的代理变量(npl),一方面是因为我国股票市场并不完善,股价的波动可能会受到其他因素的影响,并不能很好地代表商业银行自身的风险,另一方面构建压力指数的方法,在我国没有发生过银行系统性危机的情况下,并不能得到很好的检验。因此,我们选择与银行经营息息相关的不良贷款率作为商业银行系统性风险的代理指标。同时我们也使用贷款增长率缺口(LGap)作为银行系统性风险的代理变量,使用HP滤波法,获得各省贷款增长的趋势值,然后计算贷款增长率真实值与趋势值之差,获得增长率缺口,缺口越大,证明贷款增长过快,潜在的银行风险也越大。

3.货币政策状态指标

本文采用广义货币供给(M2)同比增长率,样本区间为 2006年~2013年,并对其进行 Hodrick-Prescott滤波分解,通过平滑方法得到广义货币量的波动成分。

根据货币供给波动成分可以判断货币政策所处的状态,当货币增长率波动成分大于零时,设定货币政策处于扩张状态,当货币供给增长率波动成分小于零时,设定货币政策处于紧缩阶段。当时,利率反映的货币政策导向与货币供应量反映的政策导向相反,利率提高说明了紧缩的货币政策,因此我们同时利用经过趋势分解的利率图形反映货币政策的宽松程度,两者只在2006年有差异,结合其他学者的研究(冀志斌,周先平,董迪,利用一年期贷款基准利率和一周Shibor计算得到的各年度货币政策状态情况如下:2005~2006 年宽松、2007~2008 年紧缩、2009~2010 年宽松、2011 年紧缩),,我们把 2006年作为货币宽松年份处理,同时2007年~2008年为紧缩年份,2009年~2010年为宽松年份,2011年~2013年为紧缩年份。以上面的研究为基础,设置货币政策的虚拟变量MP时,货币政策宽松时为MP=1,否则为 MP=0。

4.其他宏观经济变量

考虑到模型可能会出现的多重共线性的问题,我们选择RGdp(名义国内生产总值增长率)、RExpe(名义财政支出增长率)、CPI(通货膨胀率)作为其他的控制变量。

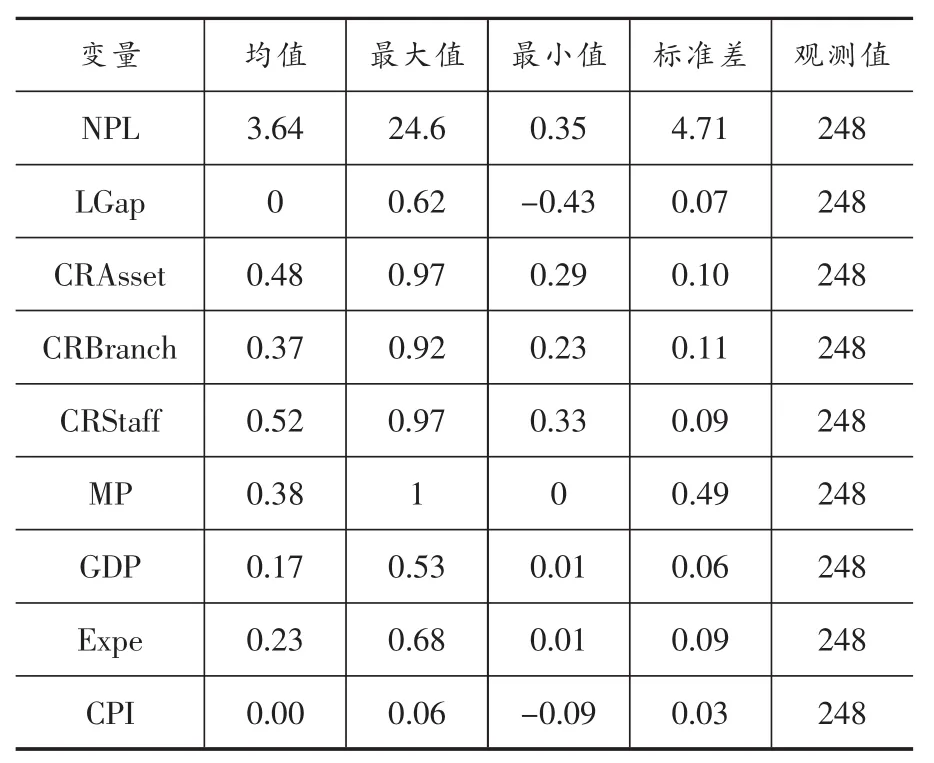

5.变量的描述性统计

代表银行业系统性风险的NPL变量和LGap变量均值分别为3.64%和0,可以看出,我国银行业目前还是处于一个较为稳定的状态。员工数量和资产集中度都要大于分支机构的集中度,表明五大行目前利用已有的网点拓展自己的业务,而不是一味地增加网点。经济增长率和财政支出增长率差异较大,说明各地区在不同时期所处的经济环境都有着很大的不同,这也是我们选择各省作为样本的一个重要原因。

表1 变量的描述性统计

(三)模型的设定

本文将面板数据模型设定为动态面板数据,将模型设定为如下形式:

Riskit=αj+βRiski,t-k+δCRit+λXit+μit

模型中Risk表示了代表银行系统性风险的变量 NPL 和 LGap,Riski,t-k表示滞后 K 期的银行业系统性风险变量,CR表示银行集中度的代理变量,X变量表示选取的宏观经济变量,最后是模型的干扰项。

此外,宏观经济形式也有可能对银行业系统性风险产生重要的影响,这里我们选择了国内生产总值增长率和财政支出增长率之间的差异,来考察集中度与银行业系统性风险之间的关系,我们重新设定模型:

重新设定的模型按照GDP和Expe分为两组,即“高组”和“低组”,分别用High和Low表示,分组方法如下:计算各省在样本期GDP和Expe的均值,然后与全国的均值进行比较,如果高于全国均值,也就是被归为“高组”时,则:High=1,Low=0;反之:High=0,Low=1。系数δ1和δ2衡量了不同区域的经济环境中,银行集中度对银行业系统性风险的影响,若两者不同,则说明银行集中度对银行业系统性风险的关系会受到外部经济环境的影响。

最后,考虑到选取变量多为宏观经济变量,这些变量之间会相互影响,模型可能会存在着一定的内生性问题,因此本文采用GMM方法来估计动态面板数据模型。

四、实证结果及分析

(一)银行集中度与银行稳定性关系

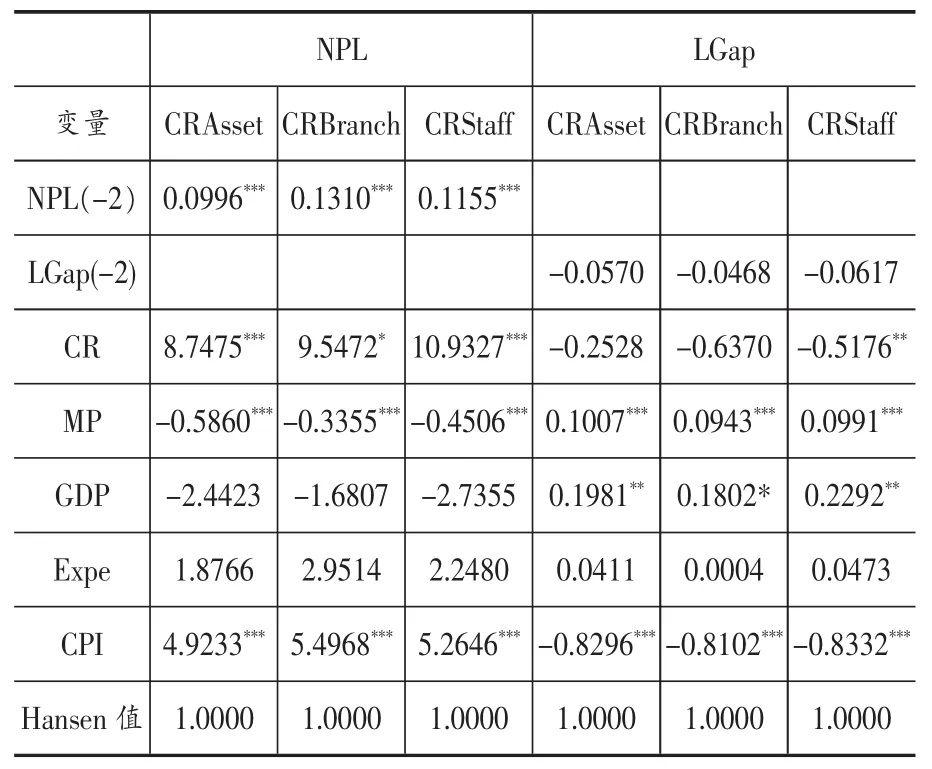

表2 银行集中度与银行业系统性风险之间的关系

表2列出了动态面板数据对模型的初步估计结果,由于我们选择的是GMM估计,因此有必要检验模型的过度识别约束,从模型的Hansen值来看,都是为1,这也就意味着估计的模型是稳健的,但是模型使用的工具变量是“弱工具变量”,但这并不影响模型估计的稳健性。从结果来看,使用NPL和LGap变量代表银行业系统性风险,得出的结果截然相反,使用NPL变量,我们得出了“集中脆弱性”的假定,但是使用LGap变量,我们得出了“集中稳定性”的结论,因此可以知道关于集中度对银行业系统性风险的影响,使用不同的变量也会产生不同的研究结果,这也是这个问题比较复杂的原因之一。

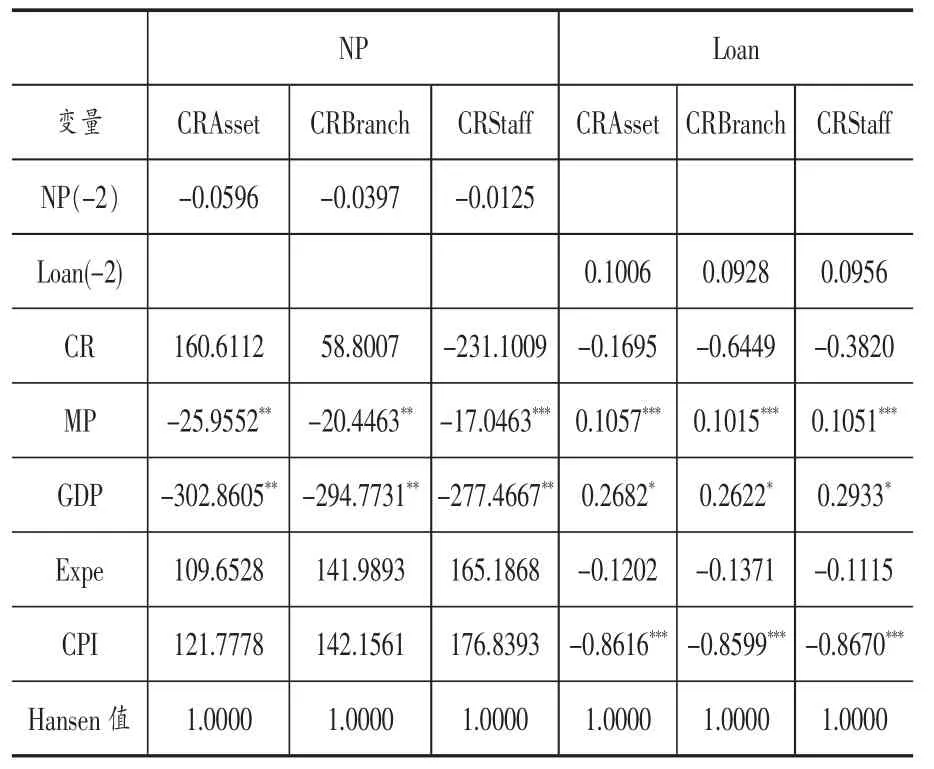

表3 模型的稳定性检验

为了检验模型的稳定性,本文针对之前的NPL变量和LGap变量,各自选取了NP(不良贷款余额)和Loan(贷款总量)作为它们的替代变量,进行模型的稳定性检验,选取的替代变量均可以通过一定的计算得到之前的变量,因此选取它们作为替代变量是合适的。从模型稳定性检验的结果来看,之前得出的银行集中度对银行业系统性风险的影响基本上是稳定的,并没有出现很大的差异。

从不良贷款来看,银行集中度的增加加剧了不良贷款的增加,先从各银行不良贷款的趋势分析,考虑到数据的可得性,选择中国银行、建设银行、工商银行、交通银行作为国有银行,选择兴业银行、浦发银行、招商银行、华夏银行、北京银行、南京银行、宁波银行作为其他性质的商业银行,其中,国有银行的不良贷款率明显要高于其他类型商业银行的不良贷款率,因此银行集中度的提高势必会增加整个银行体系的不良贷款率。国有银行产权主体为单一的国家所有,导致了经营效率低下,银行信贷组织结构不合理,权责不清,分工不明确,这些都是国有商业银行不良贷款率较高的原因。同时,我们发现GDP和货币政策的宽松状态减少了不良贷款的发生,原因在于经济形势的转好,借款人的还款能力随之增加,因而导致了不良贷款率的下降。政府支出的增加和通货膨胀的发生增加了不良贷款率,原因在于目前政府债务的加重,信用评级并没有之前那么高,通货膨胀率的发生,导致了整个社会原料成本的高涨,利润随之下降,因而这也会影响到借款人的还款能力。

选择LGap作为银行稳定性的代理变量时,银行集中度的提高有助于减小银行业的系统性风险,滞后二期的LGap系数为负,表明前期缺口越大,下一期的缺口越小。这主要是因为资本充足率调节作用的结果,上期如果贷款发放过多,必然导致资本消耗量过多,下一期为了资本补充的要求,只能减少贷款的发放。CR变量系数的显著性也不是十分显著,这也从侧面说明了选择LGap变量的模型没有选择不良贷款率的模型具有说服力。集中度的提高,意味着占有很高资本比率的五大行,具有很好的调节发放贷款的能力,这样一来,不至于使得整个社会的贷款增长过快,风险能够得到很好的控制。宽松的货币状态、GDP增长和政府财政的增加都是增加了贷款的偏离度,因为在宽松的货币状态下,经济的增长必然会带来企业投入的增加,这样贷款的数量也会增加,政府的财政支出投入到地方建设上来,但是针对目前政府的债务而言,借款也是必须的,这也导致了政府向银行贷款量的增加。综合考虑,上述两种模型的估计结果,运用NPL变量的模型估计系数的显著性要明显好于用LGap变量的模型,并且两种模型得出了关于集中度与银行业系统性风险相反的结论,说明银行集中度对银行业系统性风险的影响较为复杂,而且会受到不同指标体系的影响。

(二)经济环境对银行集中度与银行业稳定性之间关系的影响

表4 个体固定效应检验

从模型的个体固定效应检验可以看出,使用NPL变量进行模型估计,模型存在着非常显著的个体固定效应,但是使用LGap变量的时候,得出的固定效应不显著,这也说明了使用NPL变量得出的结论相对比较可靠。

1.经济增长率的影响

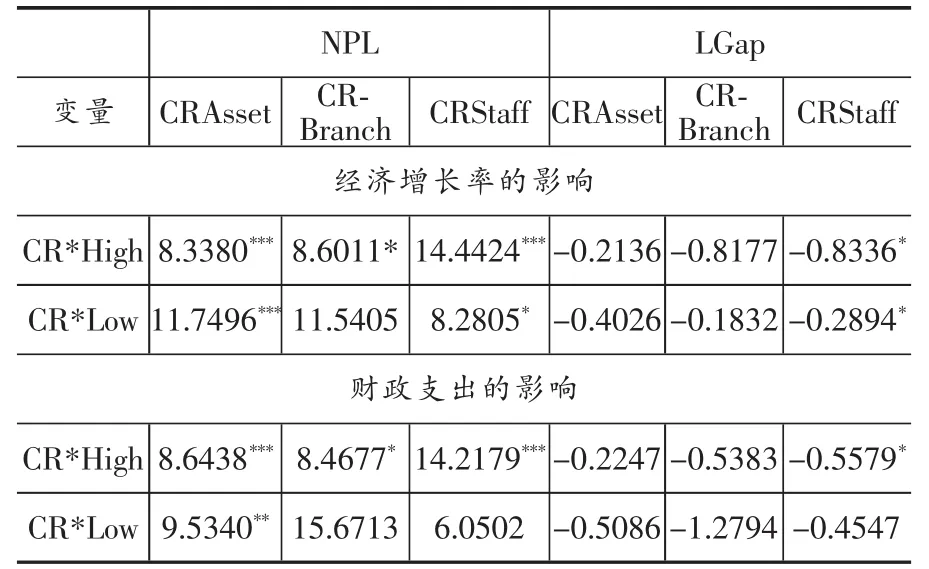

对于使用NPL变量来说,交叉项的系数依然为正,也就是说银行集中度的提高增加了整个银行体系的系统性风险,这与之前使用NPL变量估计出来的结果相一致。对于使用LGap变量来说,各个变量仍为负值,意味着集中度可以减少贷款增长的缺口,有利于银行体系的稳定,这也与之前模型的估计相一致。具体来看,在NPL作为银行业稳定性的代理变量的时候,银行集中度对“低组”的作用较为明显,出现这一现象的原因是经济增长慢的地区,由于经济发展缓慢,贷款人收益不一定能得到保障,不良贷款率会升高。在用LGap变量作为代理变量时,则呈现出银行集中度对银行稳定性的影响在“高组”作用较为明显,说明在经济发展比较好的地区,金融系统也相对完善,银行调整贷款的能力也越强,因此可以很好地控制贷款的增长。

表5 经济环境对银行业集中度与银行稳定性关系的影响

2.财政支出的影响

对于使用NPL变量的模型而言,财政支出对银行集中度与银行业系统性风险的影响在 “低组”地区较为显著,原因在于在经济发展相对缓慢的地区,政府的投资还是起到了很大的作用,政府投资的增加会导致政府借款量的增加,由于政府债务的日益严重,导致不良贷款率的提高。对于使用LGap变量的模型而言,财政支出对银行集中度对银行业系统性风险的影响也是在“低组”地区比较明显,在经济发展缓慢和政府支出少的地区,贷款量相对于其他地区就会小很多,因此这样一来,贷款可以相对容易的得到控制,不至于增长得过快。

在2008年以后,通过财政支出分组,属于“高组”的那一部分地区的贷款增长率渐渐大于“低组”,并且差距变得越来越大,因此,这验证了我们关于财政支出增长快的地区贷款增长也会比较快的结论。

五、结论与政策建议

1.通过两种不同的变量对比发现,银行集中度与银行业系统性风险的关系比较复杂,与选取的银行系统性风险的代理变量也有着很大的关系,因此,对于这个问题的认识,我们不仅要从理论上分析,通过模型求解,更主要的是要利用实际有效可靠的数据进行测度和分析。

2.综合对比来看,通过不良贷款得出的结论,比较让人信服,因为它的所有系数的显著性都要比通过LGap变量计算的要显著,因此我们大致可以认为和同意“集中脆弱性”的假说,也就是说银行集中度的提高会导致银行稳定性的降低。

3.我国民营银行政策的放开,在一定程度上可以增强银行间的竞争,降低我国现有银行体系的集中度,这对减小整个银行的系统性风险是有好处的,但是我们也有必要加强对民营银行的监管,避免出现由于贷款增长过快带来的信用风险。

4.随着我国整体GDP增长速度的减缓,银行不良贷款率可能会有一定的上升,这也要求银行健全借款人的信用评级制度,从根本上减少不良贷款的发生。

[1]王勋,赵珍.中国金融规模、金融结构域经济增长——基于省区面板数据的实证研究[J].财经研究,2011,(11).

[2]王红.银行结构域经济发展:中国银行业的实证分析[J].经济学家,2005,(5).

[3]邱兆祥,安世友.关于中国银行集中度风险的实证分析[J].经济与管理研究,2012,(4).

[4]刘柏.我国货币政策状态的离散选择分析[J].工业技术经济,2008,(173).

[5]李更.商业银行的业务特点与股份制商业银行的竞争优势[J].河南金融管理干部学院学报,2004,(2).

[6]Wei,Neumann,Bostandzic.Systemic risk and bank consolidation:International evidence.Journal of Banking& Finance,Volume 40,March 2014,Pages 165~181.

[7]Deniz Anginer,Asli Demirguc-Kunt,Min Zhu.How does competition affect bank systemic risk?Journal of Financial Intermediation,Volume 23,Issue 1,January 2014,Pages 1~16.

[8]Jorge Tovar,Christian Jaramillo,Carlos Hernandez.Risk,Concentration and Market Power in the Banking Industry:Evidence from the Colombian System(1997-2006).Documentos CEDE,November 2007.

[9]Thorsten Beck,Alsi Demirguc-Kunt,Ross Levine,Bank Concentration,competition and Crisis:First Results,Journal of Banking and Finance,2006.

[10]John Boyd, Gianni De Nicolo, Elena Loukoianova,Banking Crisis and Crisis Dating:Theory and Evidence,IMFWoking Papers,2009.