普惠金融水平的衡量及其对经济增长的影响——基于中国经济区域2005~2013年的面板数据

2015-05-11■杨燕

■ 杨 燕

一、引言和文献综述

麦金农和肖(1973)在《经济增长中的货币与资本》和《经济增长中的金融深化》著作中,都认为发展中国家普遍存在的金融抑制是导致信贷资源配置失衡的重要原因。田霖(2007)衡量了中国各省的农村金融排斥,发现我国绝大部分省份的农村地区存在严重的金融排斥现象,经济主体的金融需求长期得不到满足。为解决金融资源和服务分布不均衡的问题,联合国于2005年在宣传小额信贷年时提出普惠金融的概念,并将其定义为能为社会所有阶层和群体提供更广泛的服务的金融体系,在国际上引起了广泛的关注。2006年3月,焦谨璞(原中国人民银行研究局副局长)在亚洲小额信贷论坛上正式使用普惠金融概念。2013年11月,中共十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》,明确提出发展普惠金融,是普惠金融第一次正式写入党的决议,充分说明构建普惠金融体系的重要意义,以及我国在这方面还有很长一段路要走。不可否认,中国在构建普惠金融体系方面做了很大的努力,但其对经济包容性增长到底有何影响有待进一步分析。

普惠金融的概念发展于小额信贷,相关研究也和小额信贷的研究一脉相承。现代小额信贷产生于20世纪70年代,其先驱实践者包括孟加拉乡村银行(Grameen Bank)等。20世纪80年代,小额信贷不断改进和创新,打破了传统意义上扶贫融资的概念。20世纪90年代,国际上减贫热潮的兴起使越来越多的人意识到贫困人群对金融服务的需求。Nourse(2001)认为小额贷款机构应提供多样化的服务,包括储蓄和保险。因此“小额贷款”逐步向“微型金融”过渡,其旨在为穷人提供全面的金融服务(Imboden,2005)。 21 世纪以来,“普惠金融”取代“微型金融”的概念,焦瑾璞(2010)认为这种转变意味着金融服务内涵和范围的扩大,微型金融逐步去边缘化,与国家广泛的金融体制相融合。普惠金融在国际上显然已经成为一个热点话题,相关的研究也颇为广泛。在指标体系的构建方面,Sarma(2010)选择了银行渗透度、金融服务的可获得性和使用状况三个方面的指标,参照人类发展指数的构建方法,衡量了不同国家的普惠金融水平;世界银行则从需求方的角度构建普惠金融指数,包括银行账户使用情况、储蓄、借款、支付和保险五个维度。在发展普惠金融的意义方面,王颖、陆磊(2012)认为普惠金融的建设有助于优化金融资源配置,改善中小企业融资状况,促进金融稳定并实现整体盈利水平的提高;徐敏、张小林(2014)实证分析发现普惠金融的发展和城乡收入分配之间存在长期的均衡关系,普惠金融水平的提高有利于缩小城乡收入差距。在普惠金融的实现路径方面,杜晓山(2006)认为普惠性金融体系应涵盖微观、中观和宏观三个层面,即金融机构、金融基础设施和相关政策法规,才能使被排斥在金融服务外的群体真正获益;王倩、胡国晖(2013)认为良好的经济、便利的交通、稳健的货币政策等能够共同推进普惠金融的发展;娄飞鹏(2014)认为商业银行应积极转变发展模式,从平台建设、产品研发等方面改进金融互联网化,推动普惠金融发展。综上所述,普惠金融的研究主要集中在对普惠金融水平的定量测量与评价、内涵与重要意义,以及实现路径等方面。很少有学者将普惠金融作为金融发展的广度,和金融发展的深度相结合,对比分析其对经济的作用。在普惠金融的衡量方面,已有的文献大都采用变异系数法确定指标权重,衡量国家层面的普惠金融水平,并进行纵向分析。本文采用主成分分析法确定指标权重,选择中国经济区域数据,对普惠金融的发展进行纵向和横向的分析。

二、中国普惠金融的衡量及评价

(一)普惠金融指标体系的构建

普惠金融,又称金融普惠性,致力于有效地、全方位地为广泛的对象提供金融服务,尤其关注易被传统金融忽视的弱势群体,包括农村地区、中小企业以及贫困群体。本文试图构建一个 “普惠金融指标”,来衡量中国以及各经济区域的普惠金融水平。金融包容联盟从正规金融服务的可获得性和使用情况两个维度对成员国的金融包容进行评价。田霖(2013)认为普惠金融是一个静态的概念,强调对金融需求主体的普惠,而金融包容是一个动态的、多层次的概念,包括金融服务的使用能力、机会等,普惠金融是完全金融包容(Full Financial Inclusion)的重要方面。因此根据金融包容的衡量方法,结合已有的普惠金融指标体系的构建方法,本文建立如下的普惠金融指标体系。

表1 中国普惠金融评价指标体系

(二)普惠金融水平定量评价方法

本文采用综合分值法评价中国普惠金融水平。首先设定基期年份指标得分区间,计算各指标得分,然后采用主成分分析法确定各指标的权重,最后合成总分值。这一分值不仅能反映同一时期不同经济区域的普惠金融水平在全国范围的相对地位,也能揭示出各经济区域自身普惠金融水平的动态变化。

1.单项指标指数化。中国普惠金融评价体系由6个指标组成,各经济区域每个指标的数值表示各经济区域在普惠金融水平某一方面的相对位置。具体计算步骤如下:

(1)设定各指标得分区间。设定各年份各项指标的得分最小值为0,最大值为10。

(2)计算各指标得分。理论上来讲,普惠金融评价体系的6个指标均为正向指标,用以下公式将原表某经济区域某年份第i个原始指标,Xmin和Xmax分别代表各经济区域基期年份第i个原始指标数据中的最小值和最大值。经处理,各经济区域基期年份的各项指标均化为0~10的相对数据,其他年份的各项指标也均化为相对数据,代表其在相应年份相应方面的相对位置。

2.以主成分分析法确定各指标的权重。普惠金融是一个抽象的概念,各方面的重要程度难以从理论角度判定,因此本文借鉴已有的研究方法,采用主成分分析法确定各指标的权重,其最大的优势在于能有效避免主观因素的干扰,由数据本身的特征决定。本文使用Eviews7软件对中国普惠金融水平进行主成分分析。

本文参照中国人民银行的区域金融报告,将全国划分为东部、中部、西部和东北四大经济区域。普惠金融体系的概念始用于2005年联合国宣传小额信贷年时,同时考虑到指标统计口径的一致性,最终将样本区间定为2005~2013年。数据来源于《中国统计年鉴》、《中国金融年鉴》和中国人民银行的《中国区域金融运行报告》。

(三)中国普惠金融的测算

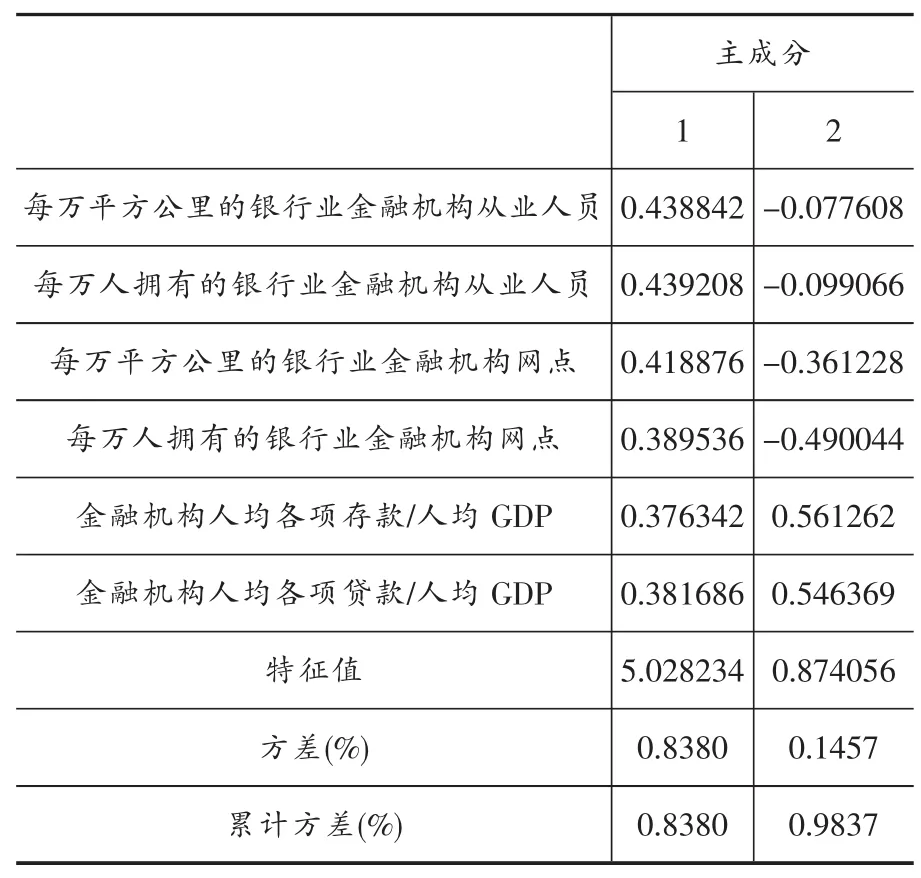

本文采用累计贡献率大于85%的主成分提取原则,表2给出了特征值、贡献率和累计贡献率,我们看到第一成分、第二成分的特征值相对较大,其方差累计贡献率为98.37%,符合主成分提取原则,因此选择前两个成分进行分析。用载荷数除以对应的特征根的开方得到各成分中每个指标的系数。

表2 普惠金融主成分载荷矩阵

各系数乘以标准化的原始数据即可得到各主成分的表达式。经计算,两个主成分的线性组合如下:

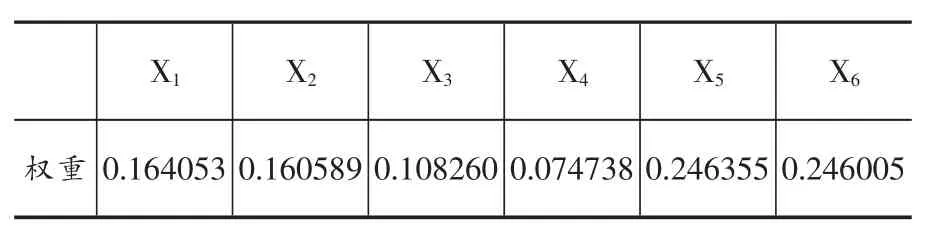

表3 中国普惠金融各指标权重

表4 中国普惠金融体系综合得分值

按照全国普惠金融水平的测算方法,可得到2005~2013年各经济区域的普惠金融水平得分,结果如下(见表5)。需要说明的是,普惠金融水平的得分只是一个相对值,主要用于纵向和横向的比较,其本身不代表普惠金融水平值,即指数为100不代表普惠金融最高水平,指数为0也不代表最低水平,只代表特定的时间序列中或是区域范围内的普惠金融水平的高低情况。由于本文将2005年的得分区间设定为0~10,往后年份的各指标得分是相对于基期年份的,所以在综合得分中会出现大于10(百分制得分的100)的情况。

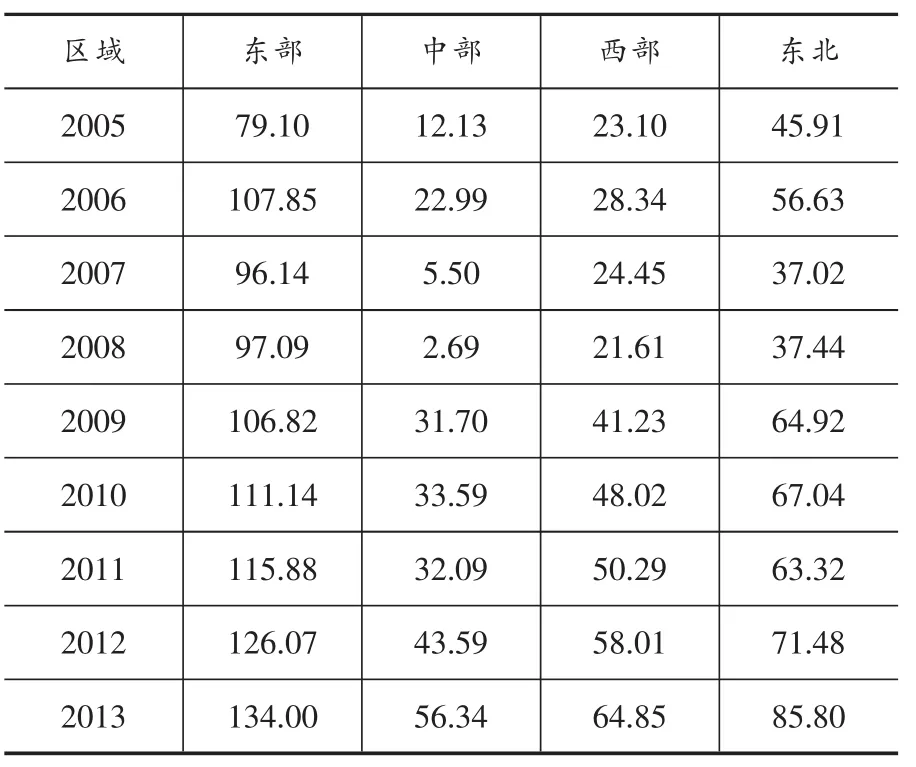

表5 各经济区域普惠金融的综合得分

(四)中国普惠金融水平的分析

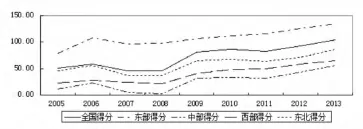

根据表4和表5,将全国和各经济区域的普惠金融水平的得分情况绘制成如图1的折线图,能帮助我们更直观地分析其走势、相对地位。

图1 全国和各区域的普惠金融水平得分走势

结合表4、表5和图1,从时间序列上看,全国的普惠金融水平呈曲折上升趋势。2007、2008和2011年相对上年度的普惠金融水平有所下降,其中2007年下降幅度最大,约为20%。主要是由于存贷款相对国内生产总值规模的下降。这一情况因2009年的适度货币宽松政策得到改善,该年度普惠金融水平上升幅度最大,约为76%。从整体来看,2013年全国的普惠金融水平相对2005年提高了约104%。各经济区域的普惠金融水平也都呈曲折上升趋势。2007年四大区域的普惠金融水平都有所下降,2008年中西部地区的普惠金融水平出现下降,2011年中部和东北地区的普惠金融水平小幅下降。其他年份,各经济区域的普惠金融水平都表现出良好的上升趋势,截至2013年,其普惠金融水平相对2005年分别提高了约69%、365%、181%和87%。

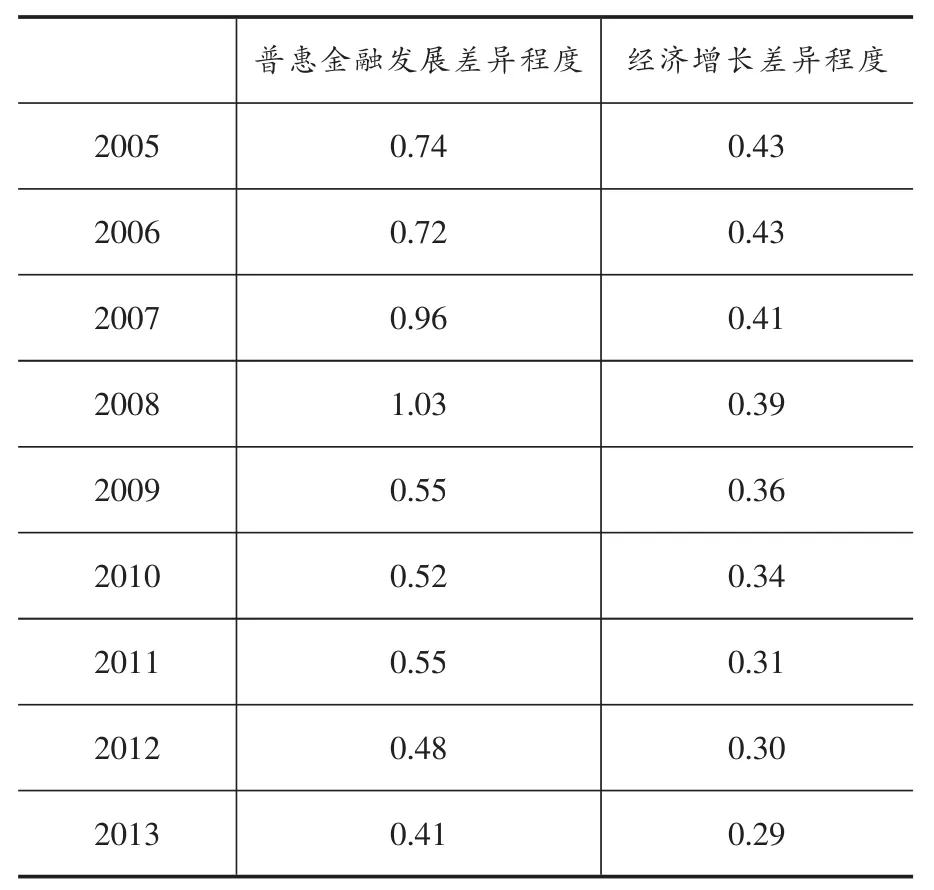

从截面数据上看,东部地区的普惠金融水平始终高于全国平均水平,其他地区都在全国平均水平之下。东部地区始终是普惠金融发展的 “第一梯队”,远远领先于其他地区,其次是东北地区、西部地区,最后是中部地区。中国中西部地区的发展明显滞后于东部和华北地区,经济增长的不均衡是我国经济增长的突出问题,从上文来看,这种不均衡现象在普惠金融领域可能更为显著。为了进一步分析区域普惠金融的不均衡发展,本文通过量化普惠金融和经济增长的区域差异,比较分析不均衡现象的存在以及变化。各指标区域差异程度计算公式如下:A=S/Y,其中S是各经济区域相关指标的标准差,Y是平均值)。A越大说明其区域差异程度越大,即不均衡现象越严重;反之差异程度越小。经济增长情况用其实际人均国内生产总值衡量,经计算,结果见表6。

表6 中国普惠金融和经济增长的地区差异程度

从表6来看,中国普惠金融发展的地区差异程度呈波动下降趋势,从2005年到2013年,中国普惠金融的地区差异程度缩小了约33个点,其中2007、2008和2011年略有反弹。但是,中国普惠金融发展的地区差异程度始终大于经济增长的地区差异程度,可见,中国普惠金融的发展在经济区域间存在显著的不平衡,这应该引起我们的重视。

三、普惠金融水平对经济增长的影响

(一)模型的选择和变量的说明

经济的发展离不开金融的支持,金融发展的深度和广度对经济增长有着至关重要的影响。本文采用VAR模型分析,与金融发展的深度指标相比,普惠金融水平对经济增长有多大的影响。VAR模型避开了结构化建模中需要对每个内生变量关于所有内生变量进行建模的问题,通常被用来分析多个经济相关指标。VAR模型的表达式如下:

其中,yt是k维内生变量列向量,xt是d维外生变量列向量,p是滞后阶数,T是样本个数,k×k维矩阵 α1,…,αp和 k×d 维矩阵 β1,…,βp是待估计的系数矩阵,εt是k维扰动列向量。

本文选择各区域的普惠金融水平代表金融发展的广度,基于Beck等(2008)所采取的方法,选择各区域的金融机构各项存款、各项贷款占国内生产总值的两个比率代表金融发展的深度指标。采用变异系数法确定指标权重,合成区域金融发展的深度指标。区域经济增长情况用其实际人均国内生产总值衡量。以上数据均来源于《中国统计年鉴》。

(二)实证分析

1.描述性统计分析

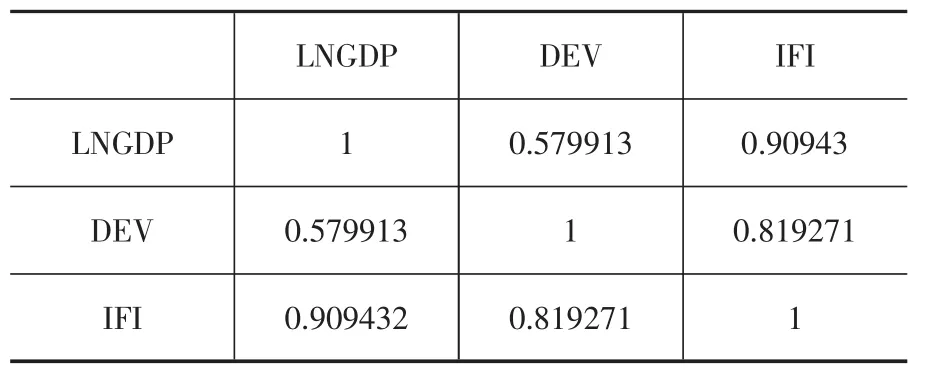

描述性统计分析可以帮助我们更加直观地了解变量的特征,见表7。从表中可以看到LNGDP、DEV和IFI三个变量从2005年到2013年有显著的增长,符合中国经济、金融发展的实际情况。从JB检验的结果来看,三个变量的P值都大于0.05,拒绝原假设,即三个变量有相似的变化趋势。从表8可以看到,LNGDP、DEV和IFI变量之间的相关系数较大,表明变量之间存在一定的关系。综上,三个变量之间可能存在相互影响,可以构建模型进行进一步分析。

表7 变量的描述性统计结果

表8 变量的相关系数

2.单位根检验

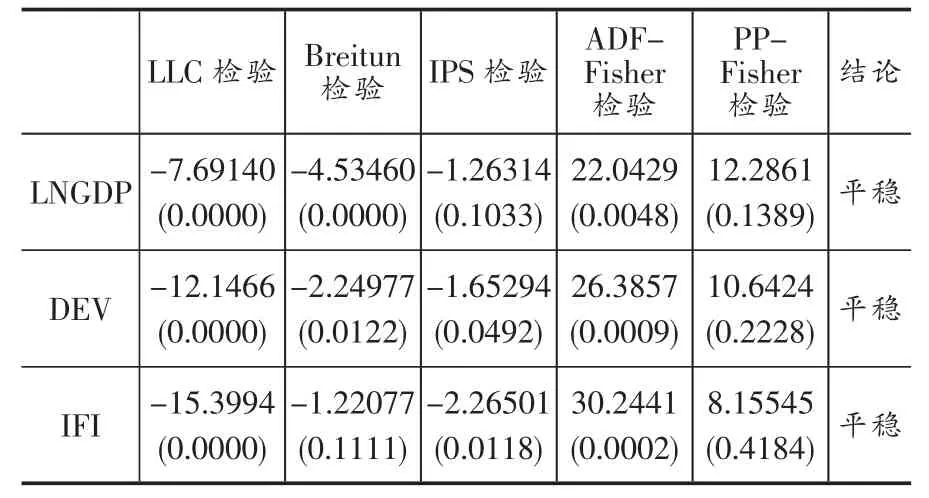

单位根检验,即序列的平稳性检验,是为了避免模型出现“伪回归”。本文利用Eviews7软件对各序列进行平稳性检验,根据序列的走势选择检验类型,根据赤池信息准则(AIC)和施瓦茨准则(SC)自动确定滞后阶数。结果见表9,给出了五种面板单位根检验方法,其中LLC和Breitung检验的原假设是存在相同的单位根,IPS、ADF-Fisher和PP-Fishe检验的原假设是存在不同的单位根。序列LNGDP通过LLC、Breitung和ADF-Fisher检验,同时拒绝了存在相同和不同单位根的原假设,没有通过另外两个检验,根据少数服从多数的原则,认为该序列是平稳的。同理,其他两个变量也是平稳的。

表9 面板数据的单位根检验

3.模型的构建

由上文可知,这三个变量符合构建VAR模型的条件,下面将实现模型的构建。首先,确定模型的滞后阶数。在本文的模型中,AIC滞后2阶时取最小值,SC滞后1阶时取最小值,不能确定最佳滞后阶数,利用LR确定最佳滞后阶数为2阶,构建滞后2阶的VAR模型。模型如下:

然后进行模型的平稳性检验,本文采用模型的特征多项根检验。结果见图2,所有单位根都落在单位圆内,即r<1,表明该模型是稳定的,变量冲击是收敛的,可以进行脉冲响应、方差分解进一步分析。

图2 VAR模型单位根检验

4.脉冲响应和方差分解分析

本文基于中国区域普惠金融水平、金融发展深度和经济增长建立脉冲响应函数,如图3。在当期给金融发展深度一个正向冲击后,经济平稳上升,其影响在第10期为0.0034,表明金融发展深度对经济增长有显著的影响;在当期给普惠金融水平一个正向冲击后,经济也呈上升趋势,其影响在第3期达到峰值,之后趋于平缓,第10期为0.0043,表明普惠金融的发展对经济增长有显著的影响。对比图2中的前两张脉冲响应图,发现普惠金融的发展对经济增长的影响更大。

而当普惠金融水平受到经济增长的一个正向冲击后,冲击效应为负,到第9期转为正,说明经济增长并没有对普惠金融的建设起到积极的影响;当普惠金融水平受到金融发展深度的一个正向冲击后,效应为正,在第3期达到峰值之后趋于平缓,第10期为0.019,说明金融发展的深度对普惠金融的建设有积极影响。

图3 脉冲响应结果

图4 方差分解结果

为了研究普惠金融水平和金融发展深度对经济增长的贡献度,本文采用方差分解来进一步分析,如图4。经济增长自身的贡献度到第10期是66.0%,普惠金融发展的贡献度到第10期达到24.8%,金融发展深度的贡献度相对普惠金融的较小,第10期是9.2%。结合脉冲响应和方差分解分析,本文发现,相对金融发展的深度,普惠金融的发展对经济增长的影响更为显著,因此普惠金融的发展有着重要的意义。

四、结论及政策建议

2005年到2013年,中国普惠金融波动发展,但无论是整体还是各区域,其普惠金融得到了良好的发展,这代表着金融服务在广度方面的拓展。但明显可以看到,其区域发展水平存在着较为严重的不均衡,中西部地区普惠金融的发展远远落后于东部等地区。因此,在构建普惠金融体系的时候,既要实现其本身的发展,也要注重区域之间的平衡发展,加大中西部地区的金融支持,更好地服务于经济增长。

从全国普惠金融的各指标权重来看,在影响普惠金融水平的各成分指标中,金融机构人均各项存贷款占人均GDP的比重发挥了最大的作用,每万平方公里和每万人拥有的银行业金融机构从业人员的权重其次,而地理和人口维度的银行业金融机构网点的权重相对最小。因此,在普惠金融体系的建设中,要注重存贷款双方面的提高,不要一味地追求银行业金融机构网点的增加,要适当增加网点的服务人员,这对于推进普惠金融的建设更有意义。

实证分析表明,相对于金融发展的深度,普惠金融水平对经济增长有更为积极的作用;经济增长却没能对普惠金融的发展有显著的积极作用,表明普惠金融体系的构建落后于经济增长,中国的经济仍处于效率高于公平的阶段。只有不断地完善普惠金融体系,使容易受到金融排斥的弱势群体,包括中小企业、农户等,获得全面的、有效的金融服务,才能推动经济包容性增长,换而言之,金融体系才能更好地服务于经济社会的发展。此外,田杰、刘勇等(2014)研究发现在信息通信技术较高的地方,金融包容对经济增长的促进效应更大。说明要充分发挥现代信息技术的作用,利用互联网、移动银行、大数据等促进金融创新和技术创新,以服务于更广泛的弱势群体,实现普惠金融,促进经济包容性增长。当然,信息技术对发展普惠金融的影响有待进一步的研究。

[1]Beck,T.,Demirguc-Kunt,A.,and Martinez,P.M.S.Reaching out:Access to and Use of Banking Services Across Countries[J].Journal of Financial Economics,2007(1):234~266.

[2]Imboden,K.Building Inclusive Financial Sectors:The Road to Growth and Poverty Reduction[J].Journal of International Affairs,2005(58):65~86.

[3]Nourse T.H.Themissing parts ofmicrofinance:Services for consumption and insurance[J].SAIS Review,2001(1):61~69.

[4]Sarma,M.,and Pais,J.Financial Inclusion and Development[J].Journal of International Development,2010(4):659~673.

[5]董晓林,徐虹.中国农村金融排斥影响因素的实证分析——基于县域金融机构网点分布的视角[J].金融研究,2012,(9):115~126.

[6]杜晓山.小额信贷的发展与普惠性金融体系框架[J].中国农村经济,2006,(8):70~78.

[7]何光辉,杨咸月.手机银行模式与监管:金融包容与中国的战略转移[J].财贸经济,2011,(4):46~54.

[8]焦瑾璞.构建普惠金融体系的重要性[J].中国金融,2010,(10):12~13.

[9]孔凡斌.主成分分析法的中国林业市场化水平评价——基于中国15省(区)2002~2006年相关统计数据[J].中国农村经济,2010,(10):43~56.

[10]梁骞,朱博文.普惠金融的国外研究现状与启示——基于小额信贷的视角[J].中央财经大学学报,2014,(6):38~44.

[11]娄飞鹏.金融互联网发展普惠金融的路径选择[J].金融与经济,2014,(4):33~36.

[12]田杰,刘勇,刘蓉.信息通信技术、金融包容与农村经济增长[J].中南财经政法大学学报,2014,(2):112~118.

[13]田霖.金融普惠、金融包容与中小企业融资模式创新[J].金融理论与实践,2013,(6):17~20.

[14]王婧,胡国晖.中国普惠金融的发展评价及影响因素分析[J].金融论坛,2013,(6):31~36.

[15]王颖,陆磊.普惠制金融体系与金融稳定[J].金融发展研究,2012,(1):4~10.

[16]肖翔,张韶华,赵大伟.金融包容指标体系的国际经验与启示[J].上海金融,2013,(8):28~31.

[17]徐敏,张小林.普惠制金融对城乡居民收入差距的影响[J].金融论坛,2014,(9):9~15.