天津经济技术开发区制造业地税税收状况及发展趋势分析

2015-05-09张士杰冯海晶苗国俊

◎文/张士杰 冯海晶 苗国俊 刘 博 黄 兮

天津经济技术开发区制造业地税税收状况及发展趋势分析

◎文/张士杰 冯海晶 苗国俊 刘 博 黄 兮

制造业,是开发区发展战略的两个龙头产业之一,在区域产业布局中占据着至关重要的支柱地位。2013年,天津经济技术开发区(后文简称为“开发区”)GDP创下2502.27亿元新高,其中制造业增加值完成1900亿元以上,占比达到77.1%。同时,制造业税收在我区地税收入中也处于首要地位,2013年完成税收31.19亿元,占我区地税收入的28.1%,在滨海新区的制造业地税收入中占比达到60%,为实现税收增长和区域发展做出了重要贡献。本文从地税收入角度出发,分析开发区制造业发展概况和近三年变化趋势,预测制造业未来发展方向和对开发区地税收入的影响,为加强税收征管、制定区域政策提供有价值的参考建议。

开发区;制造业;税收

一、开发区制造业发展概况

天津经济技术开发区是国务院最早批准的14家国家级经济技术开发区之一,自1984年建区以来,始终以发展实体经济为导向,大力营造有助于实体经济的环境和条件。滨海新区上升为国家发展战略后,开发区作为滨海新区核心区,坚持将先进制造业定位为自身发展的主题和优势,致力于建设成为先进制造和研发转化基地、高端服务业的聚集区。2009年以来,开发区区域经济结构逐步转型,形成了电子通讯、汽车及零部件、装备制造、生物医药、新能源新材料、食品饮料、石油化工、航天航空、现代服务业等九大支柱行业,其中制造业涵盖了多数行业,是开发区发展不可或缺的核心动力。2011年至2013年的统计数据显示,开发区制造业在全区GDP中的平均占比达77.4%,在此水平上保持平稳;按可比价格计算,制造业GDP三年增 速 分 别 为 28.4%、22.6%、 18.9%,呈现出逐渐放缓的趋势。从地税税收数据来看,制造业近三年完成税收收入分别为24.33亿元、26.29亿元和31.19亿元,在整体收入中平均占比27%,平均增速13.4%,是左右滨海新区第四地税分局税收收入增长变动的重要因素。

二、滨海新区第四地税分局制造业税收状况及特点分析

(一)制造业户源构成分析

2013年,全局制造业正常户数为1264户,占全局总户数12.90%,而税收占比为28.10%,是滨海新区第四地税分局税收的第一支柱产业。从登记注册类型来看,外资制造业在户数上占比51.82%,在税收上占行业总体税收90.22%,外资企业单户税收贡献是内资企业的8.57倍,在税源质量上占据绝对优势。

外资 内资 合计户数 655.00 609.00 1264.00地税税收(万元) 260607.00 28260.00 288867.00户均税收贡献(万元/户) 397.87 46.40 228.53

(二)制造业行业构成分析

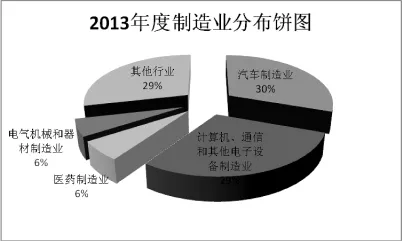

开发区制造业税收占比较高的行业主要有:汽车制造业、计算机、通信和其他电子设备制造业、医药制造业、电气机械和器材制造业四个行业,2013年合计占比达71%,是制造业中的支柱行业。其中汽车制造业与计算机、通信和其他电子设备制造业,分别占比近30%,影响制造业乃至全局收入趋势。具体分析如下:

1.汽车制造业

2013年,滨海新区第四地税分局汽车制造业税收完成约10亿元,占制造业税收的30%,是整个制造业的重中之重,对全局制造业税收的整体趋势影响深远。近三年来汽车制造业税收增速呈锐减趋势,2011年至2013年分别为172%、7.52%和1.66%,除2011年度外资企业开征城市建设税的政策因素影响大幅增加外,全局汽车制造业税收增长已呈现乏力态势。以2013年为例,全局78户汽车制造业年度合计完成税收收入9.97亿元,同比9.49亿元增加0.48亿元,剔除天津一汽丰田汽车有限公司一次性因素缴纳代扣境外营业税0.32亿元后,实际增加仅为0.16亿元。

2.计算机、通信和其他电子设备制造业

2013年,计算机、通信和其他电子设备制造业完成约9亿元,占制造业的29%,对我局制造业也具有较为重大的影响。2011至2013年度税收可比增幅分别为40.69%、13%、21.68%。最具代表性的企业是包括天津三星通信技术有限公司在内的9家三星系列企业,2013年完成6.4亿元,占该行业当年税收的67%。

(二)制造业税种构成分析

从税种构成上看,制造业主体税种是城市维护建设税和个人所得税。近三年平均占比分别为40%和30%,城建税呈逐年上升趋势,个人所得税占比基本稳定,没有大的起伏,两个税种对制造业税收收入起到较为稳定的支撑及拉动作用,具体分析如下:

1.城市维护建设税

城市维护建设税是制造业占比最大的主体税种,近三年税收平均占比在40%左右,是制造业贡献最大的税种,影响着制造业税收收入走势。城市维护建设税受外资企业开征城市维护建设税影响,2011年度税收收入同比增加了近36倍,税收占比从2011年度37%提高到2013年度的45%,提高了8个百分点,城市维护建设税的贡献率逐年提高。但到2014年度,受宏观经济形势及龙头企业重心转移等因素影响,2014年1-10月外资企业城建税同比下降3.07亿元,降幅较大的有天津三星通信技术有限公司,同比下降2.33亿元,天津一汽丰田汽车有限公司,同比下降0.73亿元,2014年度总体呈下降趋势。

2.个人所得税

个人所得税是制造业占比第二的税种,近三年税收占比在30%左右,是制造业中较为稳定的税种,对制造业税收起到一定的支撑作用。制造业个人所得税占全局个人所得税三分之一多,主要是由于制造业外资占比高,外籍人士较多所致。

三、制造业发展的制约因素及对策建议

(一)制约因素

1.国际因素对制造业的影响。开发区制造业以外资为主,受国际政治经济形势影响较大,对汇率、国际市场变化较敏感。自2005年以来人民币呈现单边缓慢升值的趋势,对国内产品的出口造成较大影响,也间接提高了外资制造业的成本,发达国家纷纷提出“再工业化”战略,倡导制造业回归。2014年一季度,美国宣布退出QE,美元走强,更加快了制造业回归的步伐。这类制造业多是行业领头羊,其重心的转移,直接牵动着本行业的产业链条,对税收造成的影响并不局限于其企业本身。

2.国内宏观经济形势对制造业的影响。当前中国经济的主要特征是需求衰退周期逐渐转为供给调整周期,并由高速增长向中高速增长转换。伴随着这种增速转换,制造业投资陷入全面深度调整。从市场需求来看,2014年PMI订单指数持续低于荣枯线,PMI订单指数的持续萎缩,造成产能过剩矛盾加剧,制造业产品需求放缓;从产品供给来看,2011年至2013年制造业去库存指数总体回落,制造业进入了一轮持续超过两年的去库存周期,尽管2014年1月PMI库存指数回升,但其去库存进程仍在继续;总体来看,2014年度PMI持续在荣枯线附近徘徊,显示在部分行业产能过剩问题逐步解决或者国内外需求显著回升之前,制造业正常的扩大再生产循环难以有效恢复,制造业生产形势好转前景不明。

3.开发区招商引资形势对区内制造业的影响。开发区现有制造业中,部分大企业跟着扶持政策走,有的政策优惠已经到期,或有注销迁出计划,如摩托罗拉等,旧有税源有所流失。另外自2010年以来,国家先后批准了重庆两江新区、舟山群岛新区、兰州新区等9个国家级新区,开发区在政策上不再一枝独秀,对企业的吸引力有所减弱,近年来一直没有规模较大的税源补充。旧税源有所流失,新税源补充不足,开发区制造业税收增长潜力仍有待挖掘。

(二)对策建议

在宏观经济增速下行、国内经济结构迎来重大调整转型的背景下,开发区制造业的税收增长,同时面临着企业赢利水平和市场占有率下降以及龙头企业经营部署调整和重点产品生产线迁移的多重压力。我们建议积极研究扶持政策,以稳定龙头企业税源。此外,对扩税源稳增长提出以下几个对策建议:

1.抓住京津冀协同发展机遇,引进优质新税源

在京津冀协同发展的战略背景下,结合天津打造北方重要制造业基地的定位,建议开发区根据自身产业布局规划,大力引进相关行业的北京、河北企业落户建厂;通过调研筛选,有针对性地培植优质的新税源。以高新技术产业为龙头,以现代金融业为纽带,带动物流、商贸、旅游等产业,形成集高科技企业总部、研究开发、高科技制造于一体的制造业聚集区,向周边地区辐射影响力,释放吸引力。

2.加强区域产业发展规划,提升产业集群效应

改变开发区税收对部分龙头企业的过度依存,加强区域产业发展规划,通过产业优惠政策、配套设施以及服务的进一步完善,努力提升产业聚集度。在大力发展龙头项目的同时,进一步助推重点行业内的具有不同市场产品定位的企业发展,形成行业内错位竞争、百花齐放的良好局面。逐步提升产业规模效应,摊薄企业外部成本,引导企业竞争力和赢利水平的提高,这也将对税源增长形成向好的预期。

打造坚固的产业链条,在投资促进和政策扶持上,向制造业重点行业的上下游延伸,促进一批配套中小型企业的成长,强化本区域在制造业中的产业高地地位,凸显旗帜作用,从而增强凝聚力,促进再投资。

3.探索制造业新兴领域,促进制造业转型升级

以技术驱动为核心,推动制造业转型升级,积极加大对有发展前景的数控机床、3D打印、新材料等先进制造业的招商引资力度,创造新的税收增长点;加大对节能环保、生物医药等战略性新兴制造业、软件和集成电路等现代信息技术制造业的扶持力度,以天津市“万企转型”和产业升级为契机,推动传统制造业改造升级,促进企业提高生产率,夯实现有税收基数。

4.深入企业调研,加强纳税服务

通过到重点企业、新型企业、代表性企业的实地调研,深入了解其发展战略、经营状况以及技术水平等各项重要内容,掌握企业的结构调整、生产计划以及税收增减预测等关键性数据,及时摸清税收底数,把握企业发展动态,为进一步分析税收状况和前景、加强相关行业征管打下牢固基础。与此同时,在与企业相关负责人的沟通中,切实了解企业的涉税困难,加强对企业的纳税政策宣传,帮助提高纳税人的涉税事项办理效率,有效提升纳税服务水平。

责任编辑:汪海洪 赵琳慧

F810.4

A

1006-1255-(2015)05-0049-03

张士杰(1956—),天津市滨海新区第四地方税务分局。邮编:300457

冯海晶(1974—),天津市滨海新区第四地方税务分局。邮编:300457

苗国俊(1975—),天津市滨海新区第四地方税务分局。邮编:300457

刘 博(1988—),天津市滨海新区第四地方税务分局。邮编:300457

黄 兮(1988—),天津市滨海新区第四地方税务分局。邮编:300457