基于结构化理论下的会计研究

2015-05-08刘凤

摘 要:会计行为是其中的一种社会行为,现有的会计行为研究主要反映总体的研究方法。因为会计行为的社会和物质利益相关性,本文认为,采用一般的组合和个人主义的方法论—结构化理论,可能提供一个新的视角研究会计行为。

关键词:结构化理论;会计研究

一、前言

吉登斯的“结构化理论”可以看作是一个结构化的理论概述。吉登斯的理论成果是最重要的。在书中,吉登斯的社会结构和个人主动性的主要理论,两和他的一些独特的见解之间的关系,这是社会科学家一直试图解决这个问题。在社会科学中,有这样一种观点,即社会决定论的个人主义争议的理论和方法,是吉登斯的结构化理论说,不同的两个方面:一是民族主义的结构和功能,强调结构,另一面是社会对翻译学习的作用和意义重点。功能主义和结构主义所倡导的社会优势的建立。在社会规范的社会行为,人身和财产规范了权力,旅游的社会事实的概念讲同一种语言,是客观的,不以个人意志为转移。后者强调人的积极作用,认为所有的社会作为一个整体,可以改变一个人的逻辑,只有在一定的社会关系在社会中的人作为一个整体。吉登斯批判了两部门。在他看来,试图建立一个主语或宾语的优势理论是社会的二元论,个体和社会的理论,现实和意识形态,个人和整个人类社会可分为显性,双方的财产,将是一个现实和生活世界的迂腐的框架。当然,不是所有的理论和学者在谈话的两个极端之间。大多数人都想找到一个全面的课程,吉登斯的研究也属于其中之一。这样的努力是困难的,但具有非常重要的意义。吉登斯的结构化理论可以说是全系列的尝试有益的和富有成效的。在吉登斯看来,主体与客体,微观到宏观的二分法并不构成任何的二元论,而是一种“二元论”,说“双重结构”。

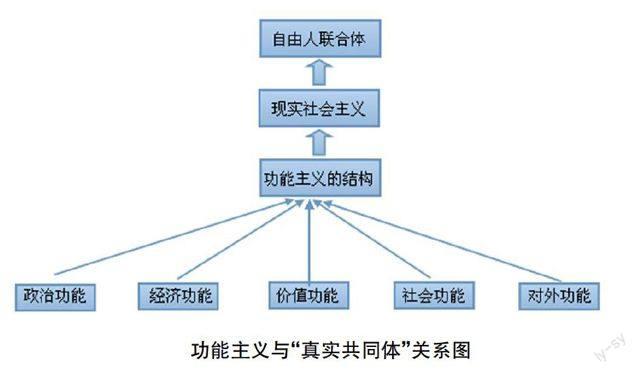

功能主义与“真实共同体”关系图

二、由功能主义与“真实共同体”关系图展开会计工作研究

1.政治功能

在当下这个法律体系相对完善的政治立场下。会计工作的实施具有很强的操作性,实用性,科学性,完善配套措施,注意相关法律,法规和凝聚力的实现,为避免混淆,完善科学的财务管理制度,使各项工作和符合社会与道德要求。同时,加强会计法律法规,强化责任意识,提高他们的纪律检查的重要性的认识,除了及时整改要求,发现问题,应严格依法和有关负责人应将被指控。知道法律,遵守法律。做好会计监督,法制教育,加强会计相关的法律制度建设,这是最重要的一点。只有通过法治和经济活动,通过财政收入和支出,以确保有效的会计监督。政府有关职能部门应根据《会计法》和其他法律、法规的规定,建立支持系统,保证会计人员积极履行法律赋予的监督职能,如金融部门可以建立会计人员报告制度,建立举报中心,鼓励和支持金融会计人员违反法律,腐败的通知,挪用公款,私人股本,逃税的人和事,和会计法规的行为,同时对行为有迫害的会计人员,您可以设置会计监督基金,保持会计法规和保护国家财产激励机制,提高会计人员监督的积极性,保障他们的合法权益。单位负责人加强财务会计法规和其他法律的教育和培训。”《会计法》第四条规定:在对会计工作和会计信息的单位负责,单位负责人的真实性和完整性。这需要一个全面的了解会计法规,并承担相关的法律责任意识。

2.经济功能

从经济发展的一般规则,会计在市场经济下扮演着重要的角色。基于建设来保证社会主义市场经济运行机制中的会计信息,在追求效率的市场经济,如果不能获得准确的会计信息,将会破坏市场经济秩序,将会对经济运行产生障碍,在社会主义市场经济体系建下难以实施。

在美国政府的管理行为中,会计工作是重要的一部分,在经济发展中,不能离开政府的国民经济核算的行为。经济政策,在建设市场经济和宏观调控和控制系统,会计信息是不可缺少的前提,可以被用来监督整个国家的经济和管理的行为和情况。《今日美国》深化改革和开放式大学,政府支持的重要性是越来越多的国家的经济合作与交流、交易和合作。在当前的国际环境下,许多国家和国际组织通过实施会计信息通信相关的工作,但也通过加强相关信息的交换,因此,会计成为国际经济合作与交流中一个必不可少的条件。

3.价值功能

会计文化的基本建设,会计诚信的发展,会计功能所反映出的价值。会计文化是会计实践所表现出来的形式,会计人员的培训和继续教育,重视和会计相关的教育,培训,评估和企业财务管理评价。在需求和商业信誉的提高,结合个人信用建设。金融公司声誉的行为是企业在市场经济的基础,以人为本的会计机构和会计人员,会计人员只要在实践和探索,取得更大成绩。因为它是一个真正的诚信,遵守规则,没有人称代词的会计行为,确保真实可靠,有机统一的信息环境和会计诚信信用的建立,摆脱会计诚信,面临着诚信危机。

4.社会功能

上市公司在中国,是大部分的国有企业重组。重组完成后,上市公司未能建立有效的机制,公司治理存在的问题。首先,由于国有企业的优势,严重不合理的股权结构。绝大部分国有企业控制中国上市公司,股东大会已成为世界上最大的股东,很难保证公司的董事会和股东的利益监督。其次,董事会,监事会是有缺陷的。继续严格遵守董事会缺乏责任机制,保护股东和其他利益相关者的利益。同样,上市公司的内部控制缺陷。

5.对外功能

对外功能是指会计对民事赔偿制度的一种建立和完善,树立一种完美的会计形象。对民事赔偿制度的建立,目的是抑制欲望,获得不正当利益的供应商,如果供应商提供虚假的会计信息,会计信息使用者的造成了严重的损失,用户可以起诉供应商,同时惩罚与补偿的要求,借鉴了国外的成熟经验,结合中国的实际情况,修订和完善相关法律法规,提高造假者的处罚,建立民事赔偿机制。在这样的一种模式下,想要造假的原形毕露,找不到利益点,从根本上有效的阻止了这种假冒行为,从而步入正途。

三、总结

会计行为相当复杂。吉登斯的结构化理论综合了总体主义方法论和个体主义方法论,有望为学界研究会计行为提供新的方法论;用吉登斯的结构化理论研究会计行为,或许能够使学界获得新的认识。

参考文献:

[1]刘慧凤.企业会计准则执行机制系统框架的构建[J].经济管理,2007(15).

[2]董才生,王远.论吉登斯结构化理论的内在逻辑[J].长白学刊,2008(03).

[3]王雨薇,伊闽南.论中国注册会计师行业发展[J].品牌(下半月),2015(01).

作者简介:刘凤(1983- ),女,汉族,河南省确山县人,本科,助教,研究方向:会计学