关于畅通县域再贴现业务渠道的调研思考

2015-05-07王根东翟光浩

王根东 翟光浩

【摘 要】本文着重通过对再贴现政策和再贴现业务与县域经济关系以及目前县域再贴现业务发展状况的描述与分析研究,揭示了制约县域再贴现业务发展的主要因素和县域再贴现业务发展不畅的重要影响,从而在此基础上提出了畅通县域再贴现业务发展机制和巩固我国金融调控基础的政策措施构想,以供上级人民银行和有关领导决策参考。

【关键词】再贴现政策;再贴现业务;再贴现机制;县域经济

一、再贴现业务与县域经济关系的概述

再贴现业务是中央银行再贴现政策的实施和落实,是中央银行机构对金融机构持有的未到期已贴现的商业汇票予以贴现的行为。

在我国人民银行三大货币政策工具中,再贴现政策是唯一一项比较贴近县域经济发展的中央银行业务。虽然存款准备金率政策和公开市场业务政策的实施也对县域经济产生很大的影响,但是这两项政策的实施主要是由人民银行总行操作的,对县域经济的影响主要反映在宏观层面,不涉及具体的经济主体;而再贴现政策的实施和再贴现业务的开办,既有对县域宏观经济的影响,也对县域微观经济主体的融资和经济行为产生影响,因此是一项比较贴近县域经济的货币政策工具的运用。

二、县域再贴现业务发展的现状

由于受人民银行县支行人员精力、授信额度、不能及时办理和手续繁琐等多种情况及原因限制,造成目前县域金融机构申请人民银行再贴现非常困难,人民银行县支行办理的再贴现量也呈现逐年下降趋势。

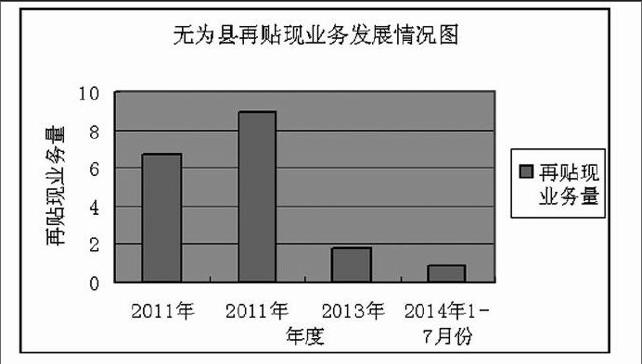

以安徽省无为县为例,2011年,人民银行无为县支行累计办理再贴现6.7亿元;2012年,人民银行无为县支行随安徽省行政区划改革,由隶属于原人民银行巢湖市中心支行划转归属于人民银行芜湖市中心支行,当年累计办理再贴现8.9亿元;而2013年却只累计办理了1.67亿元;2014年1—8月份也只累计办理了0.97亿元。累计办理再贴现业务量呈现明显的减少趋势。

从需求情况分析看,无为县地处安徽长江北岸,现辖20个乡镇,总人口121.4万人,经济总量在安徽县域经济中名列第二,是传统的农业大县,近年工业经济发展欣欣向荣,三产经济发展也蓬蓬勃勃。据不完全统计测算,截止2014年7月末,无为县辖区企业应收账款余额至少在180亿元以上,其中规模以上工业企业应收账款余额为150.6亿元;2014年1—7月份,辖区11家银行机构累计办理贴现达28.59亿元。所以,无为县社会和银行机构对人民银行再贴现业务的需求有着良好的基础和强烈的愿望,政府部门也曾因此给无为县支行下达了一定数额的再贴现指导性办理任务,如2014年政府部门曾要求无为县支行全年争取6亿元的再贴现限额与办理任务;但目前无为县支行累计办理的再贴现业务量,却与无为县社会的需求和政府的希望却有着较大的差距。

从供给方面分析看,目前其制约县域再贴现业务办理的因素主要表现在以下几个方面:

一是目前人民银行县支行货币信贷部门人员力量十分薄弱。以人民银行无为县支行为例,目前该支行现有职工人数为29人,平均年龄51岁;其中货币信贷部门只有4人,平均年龄51.75岁,承担着货币信贷、金融稳定、调查统计、征信管理和金融研究等繁重的业务工作,工作范围甚至时常涉及到有关外汇业务管理、内部审计和办公室等多部门的工作,是一个人对应省级人民银行机构几个部门的工作,县支行货币信贷部门的人员往往一天工作下来是筋疲力尽。因此,目前人民银行县支行货币信贷部门人员精力的限制是制约了县支行再贴现业务正常办理的一个十分重要的因素。为此,人民银行无为县支行只选择了对辖内11家银行机构中的2家法人银行为再贴现业务的办理对象,从而极大地限制了再贴现业务在县域经济中的调控作用。

二是目前我国再贴现业务实行的限额管理制度。由于实行限额管理制度,因此衍生的限额授权和转授权机制就极大地限制和制约了基层县域对再贴现限额的申请。根据操作规程,再贴现限额管理顺序是,先由人民银行总行对人民银行分行(省会中心支行)进行限额授权,然后再通过人民银行分行(省会中心支行)对各地市中心支行进行限额转授权,层层递减,待到县支行向中心支行进行再贴现限额申请时就变得非常有限和困难了。以2013年为例,人民银行无为县支行先后累计向市中心支行为辖内两家法人银行提交了5.8亿元的再贴现申请,而结果却由于受中心支行获得的转授权限额的限制,最后只获得了1.67亿元的再贴现限额,从而极大地挫伤了银行机构继续申请人民银行再贴现业务的积极性。

三是我国现行再贴现机制不够顺畅。对市场经济来说,时间就是金钱。在发达国家里,商业银行向中央银行申请的再贴现业务,只要符合中央银行的条件和要求,一般都能即时办理;而我国现行的再贴现管理制度下的再贴现机制却在一定程度上悖离了市场规则,如我省再贴现业务的办理,根据授权窗口的要求,一个月只能集中在每月下旬办理一次,而不能随时申请办理,这不仅延长了商业银行手持票据的时间,形成了不应有的损失,而且也影响了商业银行资金的周转,从而影响了商业银行通过办理再贴现业务融资的选择。

四是要求申请再贴现的手续过于繁琐。按照我国现行的再贴现管理制度和方式,商业银行向人民银行申请办理再贴现,不仅要提供书面申请报告、真实的交易票据,而且在申请时还要提供票据在转让过程的连续背书复印件以及各种承诺与授权复印件等,并对票据的金额大小与票据从出票到贴现的间隔期限进行限制性审核;办理一笔再贴现业务,其厚厚的申请业务资料,就使得申请银行望而却步。

三、县域再贴现业务办理不畅的主要影响

(一)损害了人民银行行使中央银行职责的形象。一是由于再贴现业务实施了严格的授权和转授权制度,增加了县域金融机构申请再贴现的难度,从而误导了金融机构对人民银行机构某种程度脱离市场状况的官僚性质的厌恶;二是过于繁琐苛刻的申请要求和严格的授权与转授权制度,削弱了基层人民银行从业人员兢兢业业的服务形象。由于再贴现的申请要求过于繁琐苛刻,使得基层人民机构经办人员不得不按要求严格审查。一份商业银行再贴现申请经过人民银行经办人员受理审核,往往要反复退回和提交好几次,结果上报后却因授权和转授权额度限制,基层人民银行机构再贴现经办人员对商业银行申请人的等待催问却难以给出明确的答复,造成商业银行机构对基层人民银行机构服务态度的怀疑,从而损害了人民银行的服务形象。endprint

(二)削弱了人民银行的调控职能。正是由于受授权限额和转授权限额以及严格繁琐的申请程序的制约,从而损害了一些商业银行对申请人民银行再贴现业务的积极性,导致他们选择融资方式时回避与人民银行交往,尽量远离人民银行,对贴现票据去市场寻找转贴现渠道,造成商业银行转贴现业务在一定程度上的“泛滥”。而转贴现是商业银行之间的一种融资活动,是一种市场行为,融资额度和融资利率只受金融市场资金供求影响,规避了人民银行再贴现政策的直接影响,从而削弱了人民银行再贴现政策的调控基础和效果。

(三)影响了县域政府机构对人民银行县支行工作支持的热情。县域政府对县域金融机构的支持状况主要考察县域金融机构对县域经济的融资程度,对人民银行县支行工作的支持也不例外。以无为县为例,在人民银行无为县支行与无为县党委政府工作交流协调中,无为县党委政府对人民银行无为县支行提出的工作要求一般主要集中在两个方面:一是要求人民银行要加强对县委政府经济工作的支持,加大再贷款再贴现对地方经济的支持力度;二是要求作为中央银行的人民银行要积极引导和督促辖区金融机构加大对县域经济的信贷支持力度。对这两项要求的考察主要看人民银行当年办理的再贷款与再贴现业务量和全县商业银行新增贷款额和新增存贷比。如果这些指标都为地方党委政府满意与认可,那么来年人民银行县支行的金融工作开展与推广就会获得地方党委政府的大力支持;反之,人民银行县支行工作的开展和推广就会有许多困难,工作进展就不会很顺利。

(四)造成县域经济中的资金拖欠现象加重。回顾我国人民银行再贴现业务的发展,1986年人民银行首次决定在北京、上海等十个中心城市对商业银行(当时称专业银行)试办再贴现业务的主要目的,就是为了解决当时我国经济运行中企业之间日益严重的货款拖欠问题;1994年下半年,为解决一些重点行业的企业货款拖欠、资金周转困难和部分农副产品调销不畅的状况,中国人民银行对“五行业、四品种”(煤炭、电力、冶金、化工、铁道和棉花、生猪、食糖、烟叶)领域专门安排100亿元再贴现限额,推动上述领域商业汇票业务的发展,为支持国家重点行业和农业生产开始发挥作用;时至今日,我国人民银行的再贴现业务对缓解经济中的资金拖欠现象仍然有着不可替代的作用。目前由于县域再贴现业务办理不畅,所以造成经济中的货款拖欠现象日益加中。以无为县为例,由于近年再贴现业务办理不顺畅,企业沉淀资金盘活困难,导致拖欠日益加重。截止2014年7月末,无为县规模以上工业企业应收账款余额为150.6亿元,较上年同期增长了9.7%,接近全县规模以上工业企业银行借款的1倍。

四、对畅通县域再贴现业务机制的对策思考

(一)借鉴发达国家中央银行经验。纵观国际发达经济体的中央银行运用政策工具情况看,无论是欧美日等发达经济国家,还是新兴经济国家,再贴现政策和再贴现业务都是其调控经济的重要工具。以美、日两国为例,该两国都建立了多层次的再贴现窗口,再贴现业务量在中央银行的业务量中占有重要的比例关系,是中央银行调控的重要手段。美联储在2002年对再贴现工具进行了进一步的改革。重点是:1、取消金融机构再贴现申请的配额限制,对再贴现业务进行主要贷款、辅助贷款和季节性贷款分类,提高美联储再贴现操作的主动性;2、根据金融机构资信状况开展分类办理再贴现;3、实施再贴现利率与目标利率挂钩,引导和调控市场利率;4、实行再贴现工具和其他政策配套,推动实现宏观调控和金融监管的双重作用。经过此次改革,畅通了美联储的再贴现调控渠道,提升了再贴现的调控作用。

(二)改革我国现行中央银行再贴现管理制度和机制,保障县域(农村)地区再贴现业务需求供给。从上述分析研究和我国目前的实际情况看,畅通县域再贴现机制的最好方法应该是借鉴美联储的做法,取消目前再贴现政策实施的“授权和转授权”制度,实行人民银行总行总量调控下的利率调控、再贴现适应的行业对象调控、区域调控和风险调控制度,降低再贴现机制中缺乏制衡的权力影响,为县域再贴现申请与办理畅通市场化的金融调控渠道,以保障县域经济中的合理化再贴现需求的有效供给。

(三)加强和充实人民银行县域支行干部职工队伍,巩固县域货币政策贯彻落实基础。从目前的县域金融发展状况和人民银行县支行的干部职工队伍情况看,加强人民银行县支行干部职工队伍建设,充实人民银行县支行人员力量已经刻不容缓。从我国经济发展状况看,截止目前我国县域经济发展已占我国国民经济50%以上,县域金融市场日益发达,人民银行贯彻落实货币政策有许多基础工作要做,如再贷款再贴现、利率监测、风险检测、统计、征信等;但由于人民银行县支行建设长期受到忽视,造成人民银行县支行人员老化、知识老化、人数锐减,力量非常薄弱,许多县支行实际已经无法履行既定的职责,无法适应新时期县域贯彻落实货币政策和维护金融工作的需要,所以加强和充实人民银行县支行建设已经刻不容缓。

作者简介:

翟光浩,安徽大学,应用数学专学,1991届全日制本科毕业,从事金融工作24年,经济师,在省部级等各类刊物发表各类经济论文和调研文章60余篇,现在人民银行无为县支行综合业务部主任。

王根东,西南财大,金融专业本科毕业,经济师,人民银行无为县支行副行长。

参考文献:

[1]程杨春.浅议制约我国再贴现政策效应发挥的因素及对策 2003年第22期《中国金融》;

[2]董昕.再贴现政策工具功能转向研究 中国人民银行济南分行营业管理部货币信贷统计处;

[3]刘芹.再贴现操作环节中存在的问题 2008年第22期《中国金融》。endprint