贷款行业集中度对商业银行系统性风险影响的实证研究——基于MES方法

2015-05-03董俊杰

刘 阳,董俊杰

(南京师范大学 商学院,江苏 南京 210023)

一、引 言

当下,信贷资金总体趋紧,商业银行对于贷款的投放显得更加谨慎。从资金的需求方来看,商业银行贷款的投向受到不同行业的资金需求度和国内整体的产业结构以及相关政策的影响。从商业银行内部来看,商业银行的贷款投向会影响贷款集中的范围和程度。由于不同的行业对外部宏观环境的反应不同,商业银行贷款在不同行业的集中带来的影响也是不同的。而贷款集中度会通过不同的渠道影响商业银行的风险水平以及银行系统的稳定性。目前,无锡市某建行陷入80亿钢贸贷款的漩涡,影响到该行的正常运作,就是一个贷款集中引发风险的案例。从国内目前的贷款投向来看,国内银行都或多或少存在贷款集中的现象。而且由于羊群效应的存在,国内商业银行的贷款投向又存在一定的相似度。而贷款投向多样化的缺乏将使社会承担更多的潜在成本,这意味着相似的金融机构更有可能在同一时间面临问题,从而爆发系统性风险。因此,金融机构必须高度关注贷款集中情况。

一般来说,贷款集中度对商业银行风险承担以及商业银行的稳定性可能存在两个相反方向的影响。一方面,根据传统的投资组合理论观点,贷款投向的多样化可以大大消除商业银行受到的各方面冲击,增强商业银行的稳定性。另一方面,根据学习效应的观点,贷款集中度高的商业银行,将获得大量贷款企业所在行业的专业知识,从而能更好地筛选潜在借款人和贷款申请,并进行更加有效的监控,从而能够尽早识别出借款人业务的恶化,减少商业银行的风险。但是,对系统性风险而言,商业银行无法通过投资组合进行风险分散。那么,是否存在不同的贷款行业集中度对商业银行的系统性风险有不同的影响呢?本文将利用中国10家上市银行的相关财务报表数据以及股票市场数据,计算贷款行业集中度和系统性风险贡献度,并分析商业银行贷款行业集中度是如何影响系统性风险的。本文的创新之处在于:用实证分析的方法探究贷款行业集中度对商业银行系统性风险的影响;基于边际预期损失MES方法计算各家商业银行系统性风险贡献度。

二、文献综述

从贷款集中度的角度来看,国外学者 Winton(2000)[1]、Acharya等 (2006)[2]、Evelyn(2007)[3]、Duellmann等(2007)[4]等都对贷款集中度进行了相关研究,并在贷款行业集中度对商业银行风险的影响方面也进行了一定的研究。Beck等(2013)[5]搜集了全球2005家银行的数据,利用两种实证方法,证明贷款行业集中对银行的收益不存在显著的影响,但会降低银行的稳定性、增加系统性风险。国内近几年也出现了不少该方面的研究,但多数集中在对贷款集中问题的浅析,并没有深入地分析贷款集中度与商业银行的收益、风险等变量之间的关系,更少有文章引入数量分析的方法。而贷款集中度涉及贷款的行业集中度、贷款的地域集中度以及贷款的客户集中度三个方面,魏晓琴和李晓霞(2011)[6]、王旭(2013)[7]的研究涉及到贷款的客户集中度,而魏晓琴和李晓霞还从客户、行业和地域三个方面测算了贷款集中度,并进行了效应分析。因此,国内现有的研究在贷款行业集中度方面存在一定的空缺。从各大商业银行贷款投向的数据来看,我国商业银行的贷款投放的确存在向部分行业集中的现象,由于各个行业所处的生命周期以及对宏观经济环境的反应不同,贷款在不同行业的集中会产生不同的影响。当贷款集中在衰退期行业或者顺应经济周期型行业,一旦经济不景气,商业银行将面临较大的风险。由于国内的商业银行同质化现象较为严重,单个银行的风险很容易传递给其他金融企业,从而影响整个金融业的稳定。

从系统性风险来看,金融危机前,各国金融机构都将风险管理的重点放在单个银行自身的风险上,较少注意到金融机构之间的风险相关性以及传染性。金融危机以来,系统性风险得到了金融机构以及监管机构的广泛关注,国内外学者也纷纷加强对系统性风险的研究。Hart O.和Zingales L.(2009)认为系统性风险是指一家机构的倒闭引起系统内其他机构的倒闭,从而引发的对实体经济影响的风险[8]。从系统性风险的度量来看,国外学者通过多种手段对系统性风险进行了度量。Segoviano和Goodhart(2009)运用银行系统的多元密度函数(BSMD),提出了测量系统性风险的方法[9]。Mistrulli(2010)搜集了相关实际数据,并运用CoVaR方法分析了意大利各商业银行的系统重要性具体贡献[10]。Kritzman等(2010)运用主成分分析法,提出了用“吸收率”(Absorption Ratio)这一指标来度量系统性风险[11]。Drehmann等(2011)利用金融机构资产收益在统计上的尾部行为度量了系统性风险和金融机构对整个金融系统或其他金融机构的风险贡献程度[12]。此外,Illing 和Liu(2003)[13],Cardarelli等(2009)[14]分别以系统性风险程度为被解释变量构建了不同国家和地区的系统性风险预警指标体系。相较于国外的研究,由于技术水平以及数据资料的限制,国内对系统性风险的研究相对简单,少有提及边际预期损失的方法来度量系统性风险。翟金林(2001)认为,银行系统性风险成因较为复杂,既受到银行内部机制问题的影响,也受到投机性冲击、风险的溢出与传染等外在因素的影响[15]。高国华和潘英丽(2011)运用了金融机构溢出风险的条件CoVaR模型以及股价数据对中国14家上市商业银行的系统性风险贡献度及其影响因素进行度量[16]。朱元倩和苗雨峰(2012)梳理了不同市场数据模型的发展脉络,总结了系统性风险度量方法的最新研究成果,并涉及CoRisk等多种模型[17]。

从以上分析可以看出,贷款行业集中度可能对商业银行系统性风险存在潜在的重要影响,而国内尚未有文章将两者结合进行分析。并且在系统性风险的度量方面,国内学者也少有用到边际预期损失的方法。因此,本文将主要利用边际预期损失方法度量我国商业银行的系统性风险,并建立实证模型,分析贷款行业集中度对商业银行系统性风险的影响。

三、变量、数据及模型

(一)变量的选择

本文主要涉及两个变量,即贷款行业集中度指标以及系统性风险贡献度指标。由于国内对贷款行业集中度的关注较少,指标的创新程度较低,可选择的指标范围较小,一般集中在财务报表数据。国外的有关研究也会采用股票市场数据计算贷款行业集中度,但是考虑到国内股票市场发展尚未完善,股票市场数据并不能客观真实地反映相关信息。因此,本文将选择使用频率较高的赫芬达尔—赫希曼指数(HHI)作为贷款行业集中度的计算指标。赫芬达尔—赫希曼指数是测量行业集中度的常用指标,则t年银行i的贷款行业集中度HHI指数的计算方法如下:

λ是指行业的类别,N是指行业类别的总数,Xλ,i,t是指t年银行i的第λ类贷款的数额。本文中,N值是8,即将10家商业银行的所有公司贷款分为8个行业类别。HHI指数囊括了所有贷款行业的贷款占比情况,能较为全面地反映贷款行业集中度的情况。考虑到各家商业银行之间行业分类有所不同,国民经济行业分类标准也在2011年进行了调整。因此,在计算贷款行业集中度指标时,必须对各家商业银行的贷款行业分类进行调整,使得各家商业银行在各个年度的贷款行业分类相同,保证贷款行业集中度指标的可比性。

本文中,商业银行系统性风险的贡献度将使用边际期望损失(Marginal Expected Shortfall)进行度量。系统性期望损失和边际期望损失方法是由Acharya等学者在2010年提出的[18]。该方法不仅度量了门限值以外的所有损失,具有可加性,解决了条件在险价值(CoVaR)的不足之处,并且能预测发生系统性金融危机时某一金融机构对整个系统的边际风险贡献度。最重要的是,该方法能很好地与宏观审慎监管理论结合,从而实现对金融危机的有效预警和防范。在国外,该方法受到了众多学者的广泛推崇,但是国内针对系统性期望损失和边际期望损失这一度量方法的研究则相对较少,而且研究涉及的范围也相对单一,主要涉及系统性风险贡献度的测量以及影响因素的分析。范小云、王道平和方意(2011)[19]测度了我国金融机构在美国次贷危机期间以及危机前后对金融系统的边际风险贡献度,指出了我国金融机构的边际风险贡献度具有明显的周期性特征,应加强对高边际风险贡献度和高杠杆率的金融机构的监管。方意、赵胜民和王道平(2012)利用DCC-GARCH模型及随机模拟法对我国金融机构的系统性风险进行测度,并分析了我国金融机构系统性风险的影响因素,该研究指出:系统性风险水平由资产规模、杠杆率以及边际期望损失决定,并且系统性风险与这三个因素成正比[20]。此外,大部分股份制商业银行系统性风险水平较高,城市商业银行系统性风险水平较低。孙慧玲、赵罡、徐秀文(2014)借鉴卡普兰和诺顿先进的战略实施理论,首先经分析认定战略控制的主要风险是战略内容风险与战略实施风险,将战略控制系统分为战略交互系统和战略诊断系统两个子系统;然后通过设计我国商业银行的战略地图模板详述战略交互系统的核心原理,通过设计我国商业银行的平衡计分卡模板详述战略诊断系统的核心原理。这样,通过理顺战略控制系统框架,并将战略地图和平衡计分卡这两个国外银行行之有效的管理工具有机融入[21]。郭卫东(2013)则指出:“银行的不良贷款率、杠杆率和总资产收益率是决定其对整个金融系统风险边际贡献度的重要因素”[22]。理论上来说,银行i在时间t的MES值是通过下述公式计算得出的。

其中,ri,t表示银行i在t日的每日股票收益率,rm,t是指t日基于股票大盘指数的收益率,Q是一个极端的百分比。按照国外文献中常见的做法,本文将利用收益率平均值的相反数计算MES,这样更高的MES值意味着更高的系统性风险暴露。本文中我们将计算每个年度每一样本银行的MES,并且依照惯例将Q设为15%,股票大盘指数在本文中使用的是沪深300指数。这样,在t年,市场经历居于最低的5%的收益时,MESi,t的值等于银行i在t年每一美元股权的预期损失。除了贷款行业集中度和系统性风险贡献度这两个主要的指标外,考虑到国内银行规模差距较大,本文将引入银行的资产规模(BS)作为控制变量。

(二)数据的选择

本文将选取2007—2012年的年度数据作为本文的数据范围。考虑到数据的可得性以及各家商业银行之间贷款行业集中度的差异,本文将选取10家上市商业银行作为研究对象。计算HHI指数所需的数据来自10家上市商业银行年度财务报告中公司贷款行业分类的数据,大部分商业银行在财务报表的附注中呈现该组数据的。计算MES值所需的10家上市商业银行每日股票收益率以及股票大盘收益率的数据则是从国泰安数据库中获取的,大盘指数则选取了沪深300指数作为判断收益最差的5%的日期的标准。控制变量BS则选取银行的资产规模的数值,可以直接在各家商业银行的年度财务报表中获得。

(三)模型的选择

本文涉及10家上市商业银行2007-2012年间的相关数据,既有时间变量又有截面变量,因此需使用面板数据模型。而面板数据模型又可分为:固定效应模型、随机效应模型以及混合模型。本文将在实证分析中,针对具体数值,利用Stata12.0软件确定具体的面板数据模型。

四、实证分析

(一)描述统计分析

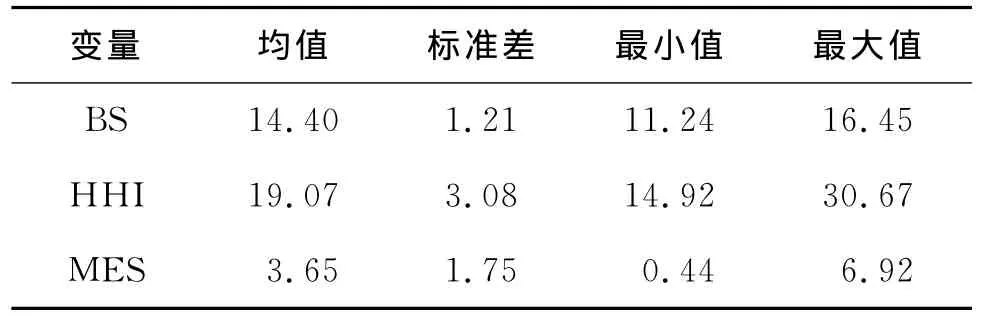

描述统计分析能详细了解变量的变动范围以及变动幅度,从而能对变量有一个更好了解。从表1可以看到,经过对数化处理后,不同商业银行之间的资产规模的差异相对较小,最小值为11.24,最大值为16.45。与商业银行的资产规模BS相比,HHI值以及MES值的变动范围较大,说明不同商业银行之间以及不同年度之间贷款行业集中度,商业银行对系统性风险的贡献度存在较大差异。同时,在计算贷款行业集中度HHI时,我们发现2009年以后,国内商业银行的贷款行业集中度总体呈现下降趋势。这在一定程度上表明国内商业银行在金融危机爆发后,对由于贷款过度集中引发的相关风险加强了关注,开始注重贷款投向的多样化。目前,商业银行的贷款主要投向制造业、商业、交通运输、仓储和邮政业以及房地产业这几大行业,并且投向制造业的贷款规模占到贷款总体规模的30%左右。从贷款结构来看,商业银行贷款主要投向周期性行业以及成长型和成熟型行业,因此存在一定的风险。

表1 描述统计分析

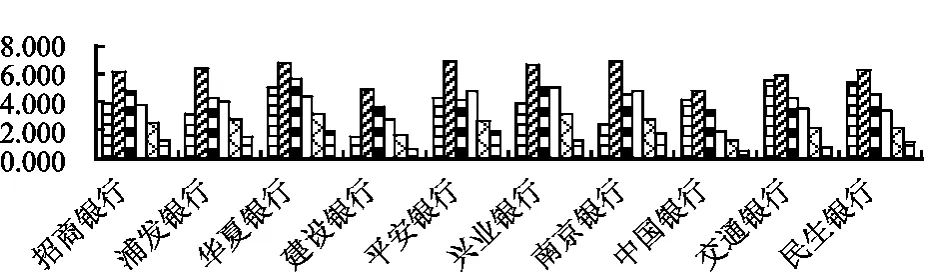

图1详细地描述了10家上市商业银行2007—2012年对系统性风险贡献度的变化情况。从时间上来看,在2007—2012年间各家商业银行均在2008年达到了MES的最大值,2008年以后除平安银行、兴业银行和南京银行外,各家银行的MES值均呈现递减趋势。2008年正是银行业面临金融危机的时期,因此,金融危机时期商业银行面临的系统性风险较大。同时,我们也可以从商业银行对系统性风险的贡献度预测危机发生的可能性,从而在潜在的危机发生前做好预警工作。从各家商业银行之间的比较来看,建设银行、中国银行对系统性风险的贡献度较小,华夏银行对系统性风险的贡献度相对较大。我们可以认为股份制商业银行拥有较大的系统性风险贡献度,因此要更加关注系统性风险的影响。

图1 10家上市商业银行2007—2012年MES值

(二)平稳性检验

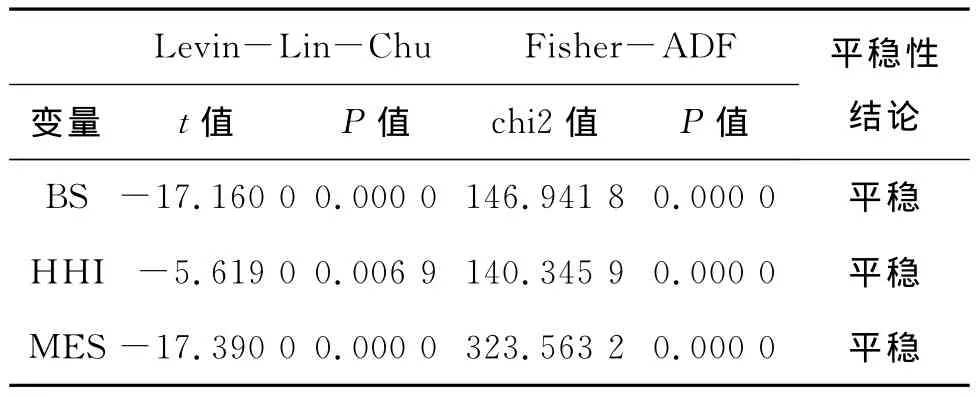

为了保证回归结果的可靠性,避免出现“伪回归”现象,在进行回归分析前,首先要对变量序列进行平稳性分析。面板数据的平稳性检验与时间序列数据的平稳性检验方法存在一定的差别,方法主要有:Quah检验、LLC检验、Breitung检验、IPS检验、Hadri检验以及Bai-Ng检验等。为了保证平稳性检验结果准确性,本文将同时采用LLC检验和Fisher-ADF检验两种方法进行平稳性检验。

表2 平稳性检验

从表2可以看到,在5%的显著性水平下,变量BS、HHI以及MES的P值都为0,即都通过了检验,说明三个变量序列都是平稳序列。

(三)回归分析

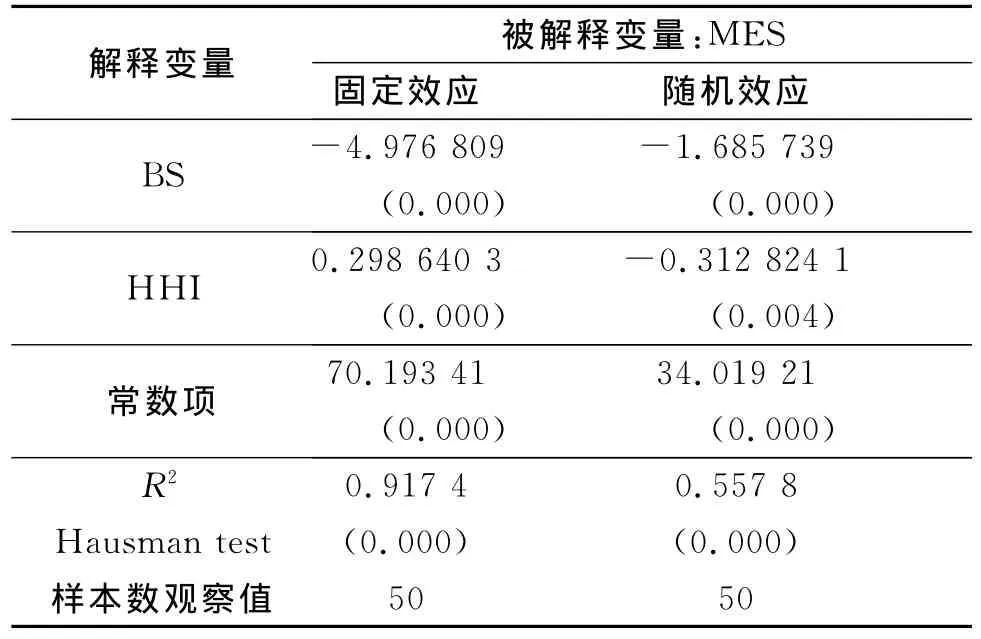

表3显示了分别根据固定效应模型和随机效应模型得出的回归结果。

从表3中可以看到,无论是在固定效应模型还是随机效应模型中,在5%的显著性水平下,各变量都通过了显著性检验,拟合优度也较高。但是相对而言,固定效应模型的拟合优度更高。从豪斯曼检验的结果也可以得出:固定效应模型要优于随机效应模型。因此,本文将选取固定效应模型作为回归分析的基础。在该模型的回归结果中:上市商业银行规模BS的系数为-4.976809,贷款行业集中度HHI的系数为0.2986403。因此,系统性风险贡献度与上市商业银行规模成反比,与贷款行业集中度成正比。我们可以认为,规模越大的商业银行越稳定,贷款行业的过度集中将增加商业银行的系统性风险。

表3 回归分析

五、结论及对策建议

从上述研究我们可以得出:贷款投向的过度集中将增加商业银行系统性风险贡献度,从而易于发生系统性风险。但是由于MES方法计算的系统性风险贡献度所使用的是股票市场数据,我国的上市商业银行数量有限且上市时间短,因而该方法的使用可能存在限制。此外,从上述分析中可以看到,规模较大的银行,稳定性相对较高。而股份制商业银行的系统性风险贡献度较高,因此在众多商业银行中股份制商业银行尤其要关注系统性风险。一般来讲,商业银行可以从以下几个方面采取措施,进一步防范由贷款行业集中度引发的系统性风险。

(一)合理分配贷款资源

近年来,紧俏的资金规模让商业银行逐渐认识到改变粗放式贷款管理理念的重要性。贷款资源的配置既要有利于实体经济的发展,又能不妨碍商业银行的稳定。因此,商业银行在贷款投放过程中,要对贷款的整体配置做好详细的规划。在商业银行的总行做好整体调控的同时,各分支机构也要重视自身贷款资源的合理配置。在贷款投放过程中,商业银行要密切关注各行业的发展变化、贷款企业之间的关联关系以及行业相关性,并加强对突发事件的反应能力,防止因部分行业效益变动引发的大规模违约事件。

(二)建立系统性风险预警机制

利用MES方法得到的系统性风险贡献度是根据上市商业银行在股票市场上的每日收益率以及大盘指数的收益率得到的,计算方法较为简便,并且可以得到不同时间段的MES值,随时了解系统性风险贡献度的变化。根据方意、赵胜民和王道平(2012)研究,我们知道系统性风险水平由资产规模、杠杆率以及边际期望损失决定[20]。因而,商业银行可以根据计算所得的MES值,建立系统性风险的预警指标,随时监控系统性风险的变化,从而及时采取预防措施,防范系统性风险。

(三)改进人才引入模式

目前,商业银行的招聘机制决定了商业银行引入的人才大部分是金融、财务管理、会计等方面的应届毕业生。而从商业银行贷款的投放来看,商业银行更需要一些有各行业专业知识的复合型人才。因此,一方面,商业银行可以面向社会吸收一些有其他行业经验的高素质人才;另一方面,商业银行可以建立顾问机制,聘请相关领域的专家顾问,以便信贷人员可以及时咨询、了解各行业的发展态势,进一步提高信贷资金的安全性。

[1]ANDREW,WINTON.Don’t put all your eggs in one basket?:diversification and specialization in lending[R].Wharton Financial Institutions Center Paper,2000:28-29.

[2]VIRAL,ACHARYA,IFEKHAR HASAN,SAUNDERS.Should banks be diversified?evidence from individual bank loan portfolios[J].The Journal of Business,2006(79):1355-1412.

[3]EVELYN HAYDEN,Does diversification improve the performance of German banks?evidence from individual bank loan portfolios[J].Journal of Financial Services Research,2007(32):123-140.

[4]KLAUS DUELLMANN,NANCY MASSCHELEIN.A tractable model to measure sector concentration risk in credit portfolios[J].Journal of Financial Services Research,2007(32):55-79.

[5]THORSTEN BECK,OLIVIER D J,GLENN S,Bank competition and stability:crosscountry heterogeneity[J].Journal of Financial Intermediation,2013(22):218-244.

[6]魏晓琴,李晓霞.我国商业银行贷款集中度的测算及效应分析[J].金融理论与实践,2011(4):22-26.

[7]王旭.商业银行贷款集中度的风险与收益研究[J].金融经济学研究,2013(7):49-59.

[8]HART O,ZINGALES L.How to avoid a new financial crisis[R].NBER Working Papar,2009.

[9]SEGOVIANO M,GOODHART C.Banking stability measures[R].IMF Working Paper,2009(4):90-100.

[10]MISTRULLI,PAOLO EMILIO.Assessing financial contagion in the interbank market:maximum entropy versus observed interbank lending patterns[J].Journal of Banking &Finance,2011,35(5):1114-1127.

[11]KRITZMAN M LI Y,PAGE S,RIGOBON R,Principal components as a measure of systemic risk[R].MIT Sloan Research Paper,2010(47):85-90.

[12]MATHIA DREHMANN,NIKOLA A.Systemic importance:some simple indicators[R].BIS Quarterly Review,2011:71-77.

[13]ILLING M,LIU Y.An index of financial stress for canada[R].Bank of Canada Working Paper,2003(2000):3-14.

[14]CARDARELLI R,SELIM E,SUBIR L.Financial stress,downturns and recoveries,forthcoming[R].IMF Working Paper,2009:69-82.

[15]翟金林.银行系统性风险的成因及防范研究[J].南开学报,2001(4):83-89.

[16]高国华,潘英丽.银行系统性风险度量——基于动态CoVaR方法的分析[J].上海交通大学学报,2011(12):1753-1759.

[17]朱元倩,苗雨峰.关于系统性风险度量和预警的模型综述[J].国际金融研究,2012(1):79-88.

[18]V ACHARYA L PEDERSEN T,PHILIPPON,M RICHARDSON.Measuring systemic risk[R].NYU Working Paper,2010:81-88.

[19]范小云,王道平,方意.我国金融机构的系统性风险贡献测度与监管——基于边际风险贡献于杠杆率的研究[J].南开经济研究,2011(4):3-20.

[20]方意,赵胜民,王道平.我国金融机构系统性风险测度——基于DCC-GARCH模型的研究[J].金融监管研究,2012(11):26-42.

[21]孙慧玲,赵罡,徐秀文.转型背景下我国商业银行战略控制系统研究[J].哈尔滨商业大学:社会科学版,2014(2):85-92.

[22]郭卫东.中国上市银行的系统性风险贡献测度及其影响因素——基于MES方法的实证分析[J].金融论坛,2013(2):16-21.