我国中央与地方在房地产税改革中博弈的法经济学分析

2015-05-03张富强刘桉呐

张富强,刘桉呐

(华南理工大学 法学院,广东 广州 510000)

我国中央与地方在房地产税改革中博弈的法经济学分析

张富强,刘桉呐

(华南理工大学 法学院,广东 广州 510000)

房地产业在现今社会中具有举足轻重的地位,那么房地产税作为一种完全的地方税,它的开征理应使得地方政府欢欣鼓舞。而现实中,虽然中央一直大力推进房地产税改革的进程,但却无一例外地在地方陷入窘境。从法经济学的角度来研究我国中央与地方在房地产税改革中的博弈关系,有助于我们明晰双方各自的利益考量,从而为中央制定有效激励提出政策建议,最终使得双方形成改革合力,实现更高程度的社会福祉。

房地产税改革;中央与地方;博弈;土地财政

早在辛亥革命时期,孙中山就提出了“居者有其屋”的构想,在随后的百余年时间,伴随着经济体制的变迁,我国形成了多种产权性质并存的不动产产权格局。根据目前的社会状况,拥有至少一套完整所有权的住房几乎成为每个中国式家庭的要求。住房的取得,不仅是家庭财产的象征,更关乎家庭的和睦与社会的安定。既然房地产业具有如此举足轻重的地位,那么房地产税的开征理应使得地方政府欢欣鼓舞。而现实中,房地产税却无一例外地在地方政府陷入窘境。究其根源,房地产税作为一种体制内收入,它带来的收益并不足以弥补地方政府在“土地财政”方面的损失,因而地方政府并不希望开征此税。考虑到地方的抵触情绪,中央一直在进行“温柔尝试”,自2010年起,国务院发布的文件才明确使用“逐步推进房产税改革”的用词,而在此之前,仅使用了“深化房地产税制改革”一类的含糊概念。[1]沪、渝作为个人房产税试点城市,在改革道路上并未取得显著成效,这迫使中央考虑在全国热点城市以及较为成熟的二、三线城市大范围铺开个人房产税,以期形成联动效应,但至今悬而未决。2013年国务院出台新“国五条”,限期要求地方政府出台执行细则以响应扩容房产税的号召,但最终却被武汉、南京、成都、西安等城市以如出一辙的“微博体细则”软化:房价增幅不得高于居民收入增幅。从上述城市颇为含糊的细则内容来看,皆有意回避了备受瞩目的20%的个税征收、二套房利率、二手房征税等问题,这就使得“国五条”的硬性规定最终“温柔着陆”。

房地产税的改革虽是税收体制的进化,但它除了着眼于经济约束之外,还必须考虑政治约束。中央与地方在税制改革进程中存在着微妙的博弈关系。

一、中央与地方在房地产税改革中博弈的理论基础

博弈论的研究对象为对策行为,它认为某一行为的成因除了来自自身的约束函数,还有来自对方的行为函数,即在一组博弈关系中,任意一方的行为选择,不仅受到自身条件的影响,还受到对方行为的影响,甚至该选择会对这一方以后的决策也产生影响。[2]博弈论承认了个人理性与集体理性中存在的冲突,并指出公平与效率的实现需要符合一系列严格的要求。在我国的房地产税改革进程中,中央与地方间的委托代理关系之所以被视为博弈关系,主要有以下两点原因。

(一)利益冲突

中央与地方以委托代理关系为基础,由于双方不同的利益考量因而采用了不同的效用函数,这点在欧美国家表现得尤为突出。地方官员候选人背后存在着不同的利益集团,他们若想博得更多选票,必须去迎合利益集团与辖区选民的需求,因此不论地方官员做出某一行为的内在动因如何,它的外在表现形式均为谋求地方福利。而在中国这样政权高度集中的国家,地方官员通常由中央直接任命,而后在地方人大通过等额选举的形式来确认该任命的效果,因而我国地方政府更是与中央政府有着千丝万缕的联系,理应在很大程度上受制于中央。而实际上为了提升自我效用,我国地方政府还是会或多或少背离中央的指令。当中央试图以激励手段将地方行为向既定方向诱导时,由于博弈关系的存在,又往往产生激励扭曲。

(二)有限理性

正因有限理性的存在,才有了契约存在的必要性,如此便可应对人在面临复杂的环境时所陷入的理性困境,但有限理性也注定了个体所制定的契约并非完备。在我国中央与地方间的委托代理关系中,中央处于强势主导地位,而地方基本无从插手,该组合节省了大量的事前交易成本,但契约运行之时却由于缺乏地方合意而变得效率低下,甚至会出现因为逆向选择而导致的“负效率”。不过,契约一旦形成就具有约束力,在相当一段时间内将保持稳定。那么二者便会在现有的约束框架下千方百计地拓展己方收益,并尽可能避免成本产生或转移成本。事实上,在二者不断升级的对策行为中,事后的交易成本已悄然增加。

二、中央与地方在房地产税改革中的关系

委托代理关系的核心在于信息不对称,拥有信息或经验优势的一方将成为代理人,而位于信息劣势的一方则成为委托人,中央与地方间的关系亦如是。地方由于离信息源更近,对本辖区的资源更为了解,因而成为该组关系中的代理人。中央由于距信息源较远,获取的信息多为来自地方的二手信息,而成为委托人。构成上述关系的要素有二,一者信息不对称,二者利益考量。

(一)信息不对称

当中央通过强悍的手段掌握到与地方较为一致的信息时,公平与效率这两个价值取向是可以同时实现的。而现实中,由于不同级别的政府具有不同职责范围,它们通常会根据己方的目标函数来寻求所需资源,因而形成了信息不对称的情形。中央能够制定政策方针,对经济进行宏观调控,通过职能参与到再分配过程并提供公共产品与公共服务,而地方却通过得天独厚的优势来掌握本辖区内物的具体状况与人的需求偏好。芝加哥学派的法经济学学者们认为法律制度同样是市场交易的结果。中央由于信息劣势,很可能承担了交易中的大部分甚至是全部风险,而地方往往因机会主义,出于自身效用最大化的考量,利用信息优势来隐瞒信息或提供虚假信息。在这种境况下,公平与效率的抉择就变得尤为艰难,因为追求公平很可能丧失效率,保障效率往往以牺牲公平为代价。[3](P253)

(二)利益考量

在委托代理关系中,双方主体都会追求利益最大化,因而委托人为了实现自己的初始目的,会以契约形式来制定激励,以促使代理人尽可能地减少机会主义行为,在追求自身利益的同时,仍顾及委托人的利益。在中央与地方的关系中,二者的目标函数从宏观上看是一致的,皆为追求公共福祉,而就微观来看,二者的目的实则大相径庭。由于地方均希望为本地区发展汲取充分财力,并保持对这部分财产的处分权,同时在官员竞升考核中做出更多政绩工程,因而想方设法地将预算内收入转移至外,这与中央的设想便背道而驰。如此,将会影响中央先集中大部分税收,再通过转移支付有针对地下放给地方的政策。不过,中央并非束手无策,其可以通过激励机制与监督机制来正确引导地方政府。

三、中央与地方在房地产税改革中的成本收益分析

(一)中央的成本收益分析

行为法经济学的研究表明,人的任何行为均出于某种需要,并且通常是经济需要。只是某一个体所追求的效用函数未必对其他个体就有效。中央不断推进房地产税改革,自是对该行为的收益与成本进行了一番斟酌,有它行动的激励所在。

1.中央可将开征成本转移至地方

首先,开征个人房产税在前期必须通过大量的资料收集进行实证研究,以为税制设计做好充分准备。而从包括新“国五条”在内的系列做法来看,中央仅从宏观上设定调控房地产市场的目标,而将其后的税制设计、调控细则、监督制度等通通留给地方来制定。

其次,2013年5月18日,国务院通过了《关于2013年深化经济体制改革重点工作意见的通知》,同意进行个人房产税试点扩容。在目前配套制度根本不健全的情况下,沪、渝两地作为试点已成效甚微,中央贸然在一线城市大面积开征个人房产税,无疑将短期内“追建”相关制度的重担压在地方政府身上。而配套制度的完善并不是一蹴而就的,需要地方多个部门以及社会团体的联动作业,其中包括了:(1)完善现行房地产登记制度与产权管理体制;(2)实现房产、土地、户籍、税务等部门间的实时信息共享;(3)制定评估机构的准入门槛与标准评估流程,促使行业内产生一批具有公信力的房地产评估机构。

再者,推行房地产税改革的另一阻力来自纳税人群体。房产税为既有税种,因而开征个人房产税并不存在法律障碍,不过在房地产税整合之前再加一税,会使得纳税人有凭空加税之感。同时,受当今流行的理财观念之影响,大部分家庭均选择以按揭方式购买住房,而个人房产税中的“从价计征”却是在购房之初一次性课税,这就相当于对未实现的价值征税,已然违背了量能课税的原则,只会徒增纳税人的厌恶。

最后,我国因经济体制转型的特别经历遗留下了多种产权结构的房屋,在目前住房已全部能在市场上自由交易的环境下,土地资源却仍然被地方政府所垄断,这些繁复的情况都会对房地产税的改革增添障碍。

2.开征房地产税后中央获益颇丰

首先,促使我国建立起良性的财政收入体制。逐步规范并统一与房地产有关的税种,可使得地方建立起财产税体系,并以此作为地方主体税种,既配合了中央“营改增”的进程,又为地方汲取充足、长期的财力提供保障。避免地方政府过度依赖土地财政,在未来无地可卖之时遭遇“饥荒”,减少通过地方融资平台来筹集资金的频次,降低政府所承担的金融风险与信用危机。如此,可为地方建立可持续发展的财政收入体制,那么也自根源上对我国的财政收入体制有益。

其次,房地产税可作为法律约束来调控房地产市场。科斯提出“不但要研究价格机制对资源配置的影响,还应留意制度对于资源配置的作用”。开征房地产税后,可引导炒房者与投资机构更新利益预期,改变交易行为,重设投资组合。这样房地产税所肩负的“降温剂”使命也得以实现。

最后,房地产税作为一种受益税,可切实促使地方政府转型为服务型政府,配合中央“民生财政”的号召。房地产税的收入与支出成正比,唯有地方政府将所得收入投入到辖区内与民生息息相关的教育、医疗、卫生、环保等领域,才能提高本辖区房地产的价值,从而获取更多税收收入。同时,房地产税作为直接税,会使得公众更加关心该部分资金的使用状况,迫使政府提高财政活动的透明度。

(二)地方的成本收益分析

1.地方并不在意来自房地产税方面的收益

在前文论述开征房地产税后中央所获的收益中已经提及,房地产税实则对地方政府也大有裨益,它不但可以为地方提供长期稳定的财源,而且能促使政府职能的转变从而赢得民心。若真如此,地方政府为何对房地产税显得无动于衷甚至是消极抵制呢?

(1)地方更喜爱拥有充分自主权的预算外收入。房地产税是典型的地方税,税收收入全部归属地方政府,而现实中却受到了地方的一致排挤。不管是出于个人私利,还是地方利益,地方官员总是尽可能地“坐守”预算外收入。通过“土地财政”,地方不但可以自收自支,并且根本不用为未来财政收入的取得承担任何责任。不过,各地无一例外地倾向于预算外收入绝不是为谋求共同利益,他们由始至终所盘算的仅为己方利益,只是在此过程中,他们的行为恰巧形成一致。但如奥尔森所提出的“第二定律”,个人理性与集体理性间往往并不和谐,理性的个人行为所造就的集体行为不一定就是理性的,那么,这也就不难解释为何各地在追求预算外收入的过程中偏离了中央的规划,扰乱了我国的财政收入体制。对此,中央不得已通过修订《预算法》来增加法律供给,以规制地方财政收入混乱的现状,从而实现法律市场的均衡。

(2)任期有限的地方官员不倾向做出长期预期。推进房地产税改革对地方政府所带来的正面影响是非常深远的,不过由于税制设计与配套制度建立的复杂性,这场改革也注定是个漫长的过程,并且在前期需要搭上巨额的制度建设成本。而一届地方官员只有3至5年的任期,并且官员在不同岗位与地域调动的情况时有发生,那么在现今的竞升体制下,他们便会仔细推敲责、权、利之间的关系,一旦手中握“权”,便尽快做出政绩工程,以期升官获“利”,而后将偿还地方债务等“责”扔给继任官员。这些短期预期归因于竞升体制存在的弊端,官员升迁基本以经济绩效为依据,而良性的地方财政收入体制的构建、地方政府在公众心目中的认可度与地方债务风险的避免等,均不是升迁考评的核心。

2.地方需为房产税的开征付出巨大成本

地方若想获取房地产税,则必须以牺牲“土地财政”方面的收益为代价。中央之所以竭力推行“以租代税”,正因为它是一个将预算外收入转向预算内收入的过程,这样便于中央对资金的获取、处分及收益各个环节进行监控。卡尔多·希克斯改进告诉我们,在一项变革的过程中,如果受益者所获收益大于受损者所遭受的损失,那么整体的福利便得到改进。在房地产税改革面前,受益者与受损者同为地方政府,此时地方政府会做出怎样的抉择取决于房地产税所带来的收益是否能弥补来自“土地财政”方面的损失。那么下面就有必要对这组收益与损失进行详细讨论。

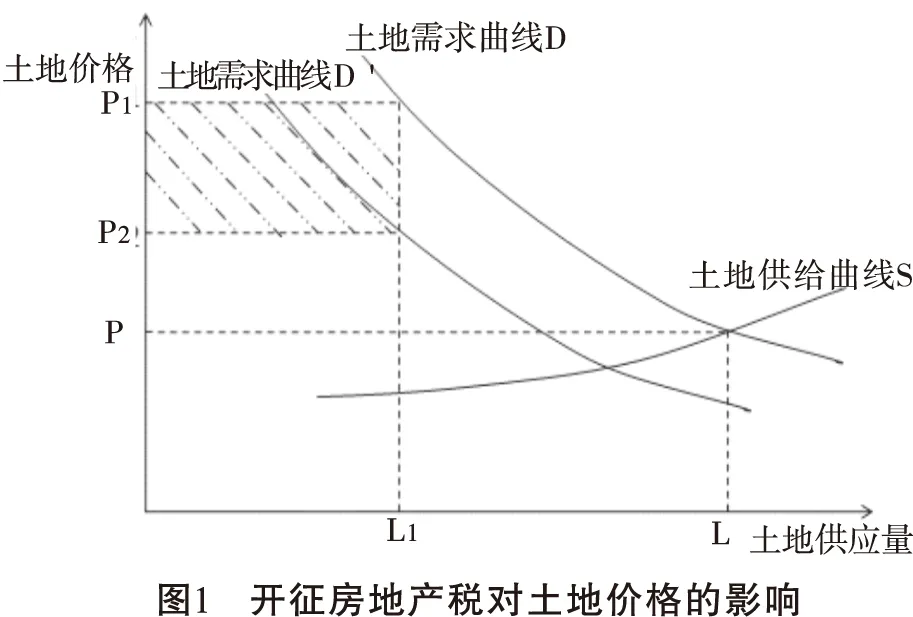

在一级市场上,土地的供给成本是固定的,因为农地最初转化为城镇建设用地必须通过政府征用的形式,而征用补偿是法律一早规定好的,那么土地供给曲线S因不受市场影响而较为平坦。在政府介入前,完全由市场决定的土地需求曲线如图1D所示,当D与S相交于市场均衡点时,土地的供应量L,此时的地价为P。而政府真的会供应市场所需的土地量L吗?实则不然。地方政府来自“土地财政”的收益主要有两部分:其一,出让土地使用权而取得的收入;其二,通过土地抵押而获得的融资。为了增加收益,在机会主义的诱导之下,地方政府会单方面地追求自身效用的最大化,因而往往采取“饥饿营销”来抬高地价,在地价被推高后,住房价格也因建设成本的增加而被迫上扬。即在原始的供需环境下,地方政府会出于增加收益的动机,将土地供应量降至L1,此时相应的地价高涨至P1。

自2010年起,国土资源部便开始制定全国商品住宅用地供应计划并连续4年将计划公开,接受社会各界监督,以期实现抑制房价、保护耕地的目标。由于连续4年未实现土地供应目标,国土资源部已于2014年停止制定该计划,并发文转由地方相关部门自行制定并公布当地的土地供应计划。[4]实际上,中央的初衷是好的,希望通过充足的土地供给来促使房地产价格回归,而地方尤其是一线城市出于自己的利益考量而罔顾中央的政策,最终中央也只得以“卸责”的方式将这部分权责推给地方,并且呼唤房地产税的改革。

若开征房地产税,土地的需求曲线将被从D压向D′,此时,即便地方依旧顽固地采取“饿地”政策,只供应L1数量的土地,土地的价格也会被下压到P2。总的来说,在开征房地产税前,地方的收益为“L1*P1”,而开征房地产税后,地方的收益降至“L1*P2”,减少的那部分就是来自“土地财政”的收益,如图1阴影所示。由是,便可以理解地方为何对房地产税的改革消极懈怠。

四、推进我国房地产税改革的政策建议

(一)明晰房地产税改革的目标定位

明晰房地产税改革的目标后,可以此为主线来指引改革。中央需使地方明白,在这场改革中,地方并不单纯是为实现中央的政策目标而服务的,地方也是改革的重要受益者。调控房价,使得住房资源在公众间平均分配并不是此次改革的核心。房地产税的改革应当立足于地方主体税种的培养,从而使地方获取充足财力来保障其事权的落实,并建立起可持续发展的财政收入体制。不过,房地产税改革的推进必须要循序渐进,避免出现英国撒切尔政府时期,因盲目推进房地产税改革而在社会上引起的轩然大波。在近期,可着手制定房地产税制的法律框架,在进行顶层设计时权衡好各方利益关系,为改革厘清道路。中期,将绝大部分存量房都纳入课税范围。最终,当制度条件具备时,对房屋、土地征收统一的房地产税。

(二)打破地方政府坐守“土地财政”的困局

“博弈论”将制度视为一种博弈的结果,并认为经过博弈的制度在初始运作时是非常高效的,而后随着收益水平的不断降低终将会损及博弈者的利益,由此一方参与者会放弃该制度并重新进行选择。同理,依赖“土地财政”并不是长久之计,因为土地资源毕竟有限,来自土地财政方面的收益终将枯竭。与之同时,随着辖区内基础设施与公共服务的不断完善,房地产的价值会不断增加,来自房地产税的收益会不断高涨。待房地产税的收益高于“土地财政”之时,地方便会做出明智选择。为了缩短这一过程,中央需要能动地发挥效用:其一,在房地产税改革中承担起应有的“责”,包括辅助地方进行税制设计与配套制度建设,而不是一味地让地方做出无对价的牺牲;其二,以新《预算法》的实施为契机,中央适度放宽门槛,允许符合条件的地方发债,以此解决地方的中长期融资问题。

(三)改革地方官员的竞升考核标准

实际上,坐守“土地财政”的不只是从“土地财政”汲取到丰富营养的一线城市,中西部欠发达地区更加倚重“土地财政”,因为除此之外它们并没有赖以生存的支柱产业。于是,在“土地财政”巨额收益的诱惑下,这些地方官员习惯于竭泽而渔。对此,中央一方面需要因地制宜地给予地方政策优惠,鼓励地方建立支柱产业。另一方面,新《预算法》所确立的全口径预算也会在相当大的程度上对地方官员的收入预期产生影响,“土地财政”的收入被纳入监督范围后将有效减少公款转化为灰色收入的机会。以此为背景,应从观念上改变地方官员以权谋利、追求升迁的狭隘目光,而改变现行的官员考核标准将会是行之有效的解决方法。考核标准的制定应着眼于中长期目标,将地方财政收入体制的可持续性、地方债务的风险程度、地方政府在百姓心目中的满意度等纳入考评范围,以抑制地方官员追求政绩工程,大肆兴建“堂、楼、馆、所”的攀比之风,回归到人民公仆的本色作为。

(四)做好舆论铺垫,减少地方政府的改革压力

针对目前社会公众对房地产税的开征而产生的厌恶情绪,中央应以政府信用为担保,向公众做出承诺,规划房地产税改革的政策界限,减少来自公众的改革阻力。应向公众阐释清楚房地产税所追求的公平正义的价值取向,它的存在能够调控房地产市场价格,从而促使房地产资源合理分配,缩小居民财富差距。为进一步消除公众疑虑,还应保证现阶段的房地产税只针对城镇居民增量房,农村住房并未被纳入课税范围,并且房地产税还设置了相当大的免税面积,对一般居民的日常生活将不造成影响。[5]通过充分的舆论铺垫,促使地方政府不必在改革进程中承受过多来自社会公众的压力而蹑手蹑脚。

[1]凤凰网. 房产税试点扩围确定向增量开刀 杭州很可能入围[EB/OL]. http://house.ifeng.com/detail/2013_05_29/35829040_0.shtml. 2013-05-29.

[2 ]魏建. 法经济学分析范式的演变及其方向瞻望[J]. 学术月刊, 2006,(7).

[3 ]张维迎. 博弈与社会[M]. 北京:北京大学出版社, 2013.

[4 ]中国行业研究网. 全国住宅用地供应计划已连续四年未能完成[EB/OL]. http://www.chinairn.com/print/3626934.html, 2014-05-13.

[5 ]温来成. 全面推行房地产税改革的现实条件与路径[J]. 税务研究, 2011,(4).

〔责任编辑:黎 玫〕

Law and Economics Analysis of the Game between the Central and the Local Relations in the Real Estate Tax Reform in China

ZHANG Fu-qiang, LIU Anna

(Law School, South China University of Technology, Guangzhou, 510000, Guangdong, China)

The real estate industry plays a decisive role in today’s society and then the real estate tax as a local tax levy, it should make the local government dance for joy. However in reality, although promoted vigorously by the central government, the real estate tax reform has, without exception, fallen into dilemma in local governments. It is significant to study the game between the central and local relations in the real estate tax reform from the perspective of law and economics. It will help us to clear their respective interests and make suggestions for the government to formulate effective incentive policy, and finally make both sides work together to reform to achieve social welfare of higher level.

real estate tax reform; the central and the local; game; land finance

国家社会科学基金项目(14BFX098);教育部人文社会科学研究规划基金项目(13YJA820065)

张富强,男,华南理工大学法学院教授,博士生导师,主要从事财税法研究; 刘桉呐,女,华南理工大学法学院 2013级硕士研究生,主要从事经济法研究、财税法研究。

2015年6月Jun,2015

DF432

A

1006-723X(2015)06-0089-05