碳税政策下的我国低碳技术创新

2015-04-21徐盈之周秀丽

徐盈之 周秀丽

[内容摘要]基于诱导型技术创新理论和技术推动型理论,运用GMM估计法,实证研究碳税征收、低碳技术知识存量、政府科学技术财政投入和科技人员投入对我国整体及八大综合经济区低碳技术创新的影响大小及滞后年限。结果表明,碳税政策对于低碳技术创新作用最为明显。此外,不同的综合经济区存在着明显的政策效果差异,滞后年限也随着地区产业能源消耗结构的不同存在较大差异。

[关键词]低碳技术创新;GMM估计;碳税

一、引言

当前,面对能源约束趋紧和环境质量下降的双重压力,各国都正致力于解决清洁能源的开发和环境污染管制等问题。作为世界第二大经济体,目前中国的经济数量扩张与经济质量却面临高度的不一致,2013年全国能源消费总量为37.6亿吨标煤,相比2012年增长3.9%,即便如此,能源消费总量控制和能源结构优化的任务依然繁重。而碳税作为一项改善环境的重要政策措施,已经被国家环保部提上议程。

环境政策可分为命令手段、市场手段和相互沟通手段三类(Kemp,1997)。但相较于缺乏有效管理系统、可靠信息披露体系、科学计量和监测等条件的碳排放交易权,碳税更易操作(刘小川等,2009;石俊,2011)。当前,国内外学者多集中于碳税对宏观经济的影响及碳税政策设计的研究两方面。关于碳税对宏观经济影响,主要有可计算一般均衡(CGE)模型和面板数据计量模型两种分析方法,且研究结果均表明碳税能够显著遏制能源消费,但会扩大地区资本所有者与劳动者收入分配的差距(朱永彬等,2010;Annegrete Bruvoll et.al,2004;张明文等,2009)。并且,碳税的政策设计需兼顾效率、公平、收入、成本等政策目标之间的协调问题(薛刚,2010)。碳税政策对于我国碳减排的作用途径,实质上是依靠提升投入要素价格来遏制能源消费,敦促企业加大技术创新提高能源利用效率。国内外学者主要从地区财政创新支持、金融创新支持、外商投资的技术溢出、地区人力资本禀赋等方面对技术创新的影响进行了研究(范群林等,2013),也有学者运用静态模型分析了碳税和碳排放权政策对技术创新的激励作用(耿伟等,2011)。综上所述,国内外学者对环境政策和低碳技术创新进行了充分的理论及实证研究,但既存的研究也存在诸多不足,包括鲜有文献涉及碳税政策及低碳知识存量对低碳技术创新的动态影响。

诱导型技术创新理论认为投入要素的相对价格变化将鼓励技术创新,而碳税对国民经济的影响主要通过对碳排放量征税,从而间接提高投入要素的价格,使得不同投入比率的低碳技术之间产生替代效应,以鼓励企业进行更经济的能源利用技术的创新。此外,技术推动型创新理论强调现有科技知识存量也将有利于新技术的创新。所以,本文基于碳税即将征收的政策背景,基于诱导型技术创新理论和技术推动型理论,分析碳税对当前低碳技术创新的动态影响大小及滞后年限,提出促进我国整体及地区低碳技术创新的政策措施,具有重要的理论及现实意义。

二、模型构建及数据来源

(一)碳税政策下的低碳技术创新模型构建

从驱动机制的角度,环境政策对低碳技术创新的影响一般可以分为内在驱动力、内在阻力、外在驱动力和外在阻力。赵细康(2004)认为,内在驱动力包括对创新的追求、对技术累积的追求、对企业形象的维护等,内在阻力一般包括创新研发费用(R&D)、创新的风险等;而创新的外在驱动力包括科技推动力、社会需求拉动力、政府影响力等,外在阻力包括资源约束力、产业发展约束力等。本研究在此基础上,提出低碳经济背景下低碳技术创新技术除了受到碳税的影响外,还应该包括政府对科学技术财政支出、科技研究人员的投入。根据技术推动型理论,已有的科学知识存量对新发明、新研究具有推动作用,所以本研究选取低碳技术知识存量作为低碳技术创新的影响因素之一。作为一种新型税种,碳税的作用机制本质上就是通过提高使用各种化石能源的税率,从而遏制企业和个人的化石能源需求,最后达到减少二氧化碳排放的目的,所以本文运用资源价格数据代替还未征收的碳税价格数据。

式(3)中,ki,t代表省份在年度的知识存量;β1和β2分别代表知识的陈腐率和扩散率,陈腐率代表旧知识逐渐被新知识取代时知识的老化速度,扩散率表示新知识从产生到大规模应用所需要的时间;PAT代表专利申请量;s表示从基期到当年的时间。由于对知识存量的陈腐率进行直接测算比较困难,本文参照蔡虹等(2005)将其设定为36%,而知识存储量的扩散率,依据大多数文献将其设定为3%。

(三)数据来源及处理

根据国务院发展研究中心对我国经济区域的划分,本文将我国划分为八大区域,分别是东北综合经济区、北部沿海综合经济区、黄河中游综合经济区、大西南综合经济区、长江中游综合经济区、东部沿海经济区、南部沿海经济区以及大西北综合经济区。由于数据的可获得性,剔除四川、西藏以及内蒙古。本文选取2000-2012年作为数据的观测期,专利申请量数据来自中国专利数据库,科学技术财政支出数据来源于各省(市)的统计年鉴,并利用居民消费价格指数折算成不变价数据。另外,各省(市)碳税价格数据用统计年鉴中的原材料燃料、动力购进价格指数替代。

三、实证分析

(一)单位根检验及内生性检验

为了保证方程回归结果的有效性及避免伪回归,需要对各变量进行单位根检验。检验结果如表1所示。

如表1所示,所有变量均为平稳变量。考虑到广义矩(GMM)估计能够有效地克服式(2)中低碳技术专利占比的滞后项的内生性问题,本文进一步运用动态面板GMM估计法,为了验证比较结果的有效性,并给出差分GMM和系统GMM方法两种方法的估计结果。Hausman检验结果显示P值大于0.5,拒绝了所有变量皆为外生变量的原假设,即模型存在内生变量,因此可以使用工具变量解决模型的内生性问题。endprint

(二)我国低碳技术创新影响分析

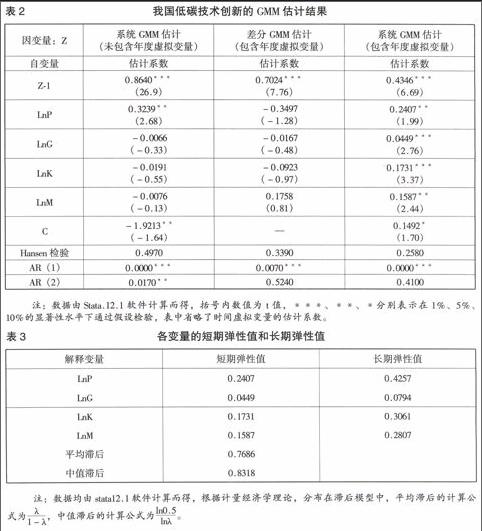

全国共同的低碳技术需求会同时对每个地区产生影响,并且随着经济一体化的加深,地区之间的“羊群行为”也会使得地区之间存在空间依存性。因此,本文同时引入年度虚拟变量以克服横截面相依性对模型估计的影响。本文运用系统GMM估计法和差分GMM估计法分别对式(2)进行估计。结果如表2所示。

根据表2,估计结果显示未包含年度虚拟变量的两步系统GMM估计的变量系数值大多不显著,两步差分GMM估计系数只有被解释变量的滞后项有效,而两步系统GMM估计的变量系数值均通过有效性检验。此外,包含年度虚拟变量的两步差分GMM估计和包含年度虚拟变量的两步系统GMM估计的AR(2)值均大于0.05,但综合各项检验和变量系数的有效性结果,显示两步系统GMM估计结果更具有可靠性和稳健性。

根据表2,可知z-1的估计系数值为0.4346,由此可以计算出各变量的长期弹性值。具体结果如表3所示。

根据表3,可以得出如下结论:(1)碳税价格对低碳技术创新的促进作用最大,短期弹性值和长期弹性值分别达到0.2407和0.4257,这是由于碳税的征收会引起化石能源使用的环境成本日益提高,间接提高各产业部门的生产成本,从而促使企业寻求价格低廉的可再生能源。从长期来看,碳税价格对低碳技术创新的影响弹性值接近短期的2倍,可以看出碳税对于企业的低碳技术创新作用日益增大;(2)低碳技术知识存量将会为当前低碳技术创新提供技术支持和保障,其对低碳技术创新的短期弹性影响和长期弹性影响分别是0.1731和0.3061;(3)科技人员投入对低碳技术创新的短期弹性影响和长期弹性影响分别为0.1587和0.2807,虽然我国科技人员投入的增长速度较快,但科技人员类型与企业专业技术需求的匹配度还有待进一步提高;(4)政府科学技术财政支出对于企业低碳技术创新的影响最小,短期弹性影响和长期弹性影响分别为0.0449和0.0794,虽然全国科技财政支出逐年增长,但是存在科技资源分散封闭重复、资源布局条块分割,科技计划综合评估和终止机制不健全等不足,使得当前政府科技财政支出对低碳技术创新的激励作用比较有限。

相比较而言,碳税对低碳技术创新的影响比低碳技术知识存量更为明显,因为碳税的征收必将造成能源相关产品价格的大幅度上涨,从而加大消费者对节能产品和节能技术的需求,使得企业加速低碳技术创新以满足市场需求。另外,表3显示平均滞后时间和中值滞后时间分别为0.76年和0.83年,即各因素对低碳技术创新的影响至少有一半影响在0.5-1年之内发挥作用。首先,碳税通过将消费者的消费习惯转向低碳、低耗的产品来促进企业加大低碳技术的投入,其影响过程存在时间的滞后;其次,从低碳技术知识存量发挥作用到新低碳技术的成功创新需要一定的研发滞后时间差。

(三)八大综合经济区低碳技术创新影响分析

由于我国不同地区的经济发展、产业类型存在差异,本文运用系统GMM估计法对我国八大综合经济区的低碳技术创新影响进行分析。具体结果如表4所示。

根据表4,AR(2)和Sargan值均大于0.05,说明模型残差不存在二阶序列相关,且工具变量均有效。结果说明:(1)碳税对于八大综合经济区低碳技术创新都具有正向促进作用,其中对长江中游综合经济区的低碳技术创新影响最大,弹性值为0.5418,主要是由于长江中游综合经济区以钢铁、石化为主要支柱产业,与化石能源使用联系紧密,受低碳环境政策的影响也较为明显;大西南综合经济区次之,弹性值为0.4083,碳税的征收必然会造成以重庆为中心的重化工业和以成都为中心的轻纺工业两大组团的化石能源价格上涨,提升生产成本,在企业利润的驱动下,将促进其提高能源使用效率,进行低碳技术创新;对南部沿海经济区的低碳技术创新的影响最小,弹性值为0.1693,南部沿海经济区的经济标签为重要的外向型经济发展的基地,对化石能源消耗需求相对较小,因此征收碳税对该地区低碳技术创新的促进作用较为有限。(2)政府科学技术财政支出对于各综合经济区低碳技术创新的作用都较小。首先国家的科技投入的项目采取招标制,而中西部地区的企业和研究所人才凋零、科技集成度低、信息落后等缺陷,使得自身很难竞争过东部发达地区,这种“弱者恒弱”的格局使得区域间的科技创新水平差距越来越大。(3)从理论上来说,低碳技术知识存量是当期低碳技术创新的基础,东部沿海经济地区汇集了经济总量较大的上海、江苏以及浙江,具有丰富的低碳技术研究基础,能对低碳技术创新产生明显的促进作用,而其他中西部经济综合区由于低碳技术知识基础薄弱,所以其对低碳技术创新的影响较小。(4)除北部沿海综合经济区和东部沿海综合经济区之外,其他综合经济区科技人员投入对低碳技术创新的影响均为负,特别是长江中游综合经济区,短期弹性值为-0.5153,并且研发人员的配置结构不尽合理,造成配备的低碳技术研究资源的浪费,严重阻碍了低碳技术的创新,难以满足企业日益增长的研发需求。

从图1可以看出,东北综合经济区作为重要的能源原材料制造业基地,市场对于能源原材料的持续需求使得当前促进低碳生产的进程缓慢,滞后年限为4年以上;长江中游综合经济区对外开放程度低,缺乏低碳技术创新的知识储量,产业转型压力大,政府环境政策对其低碳技术创新在3.5-4年才能发挥功效;北部沿海综合经济区包括北京、天津、河北和山东4省市,拥有全国最有实力的高新技术研发和制造中心,低碳技术创新效果周期为3.5年左右;大西南综合经济区涵盖了广西自治区、重庆、四川、贵州、云南五省,且以重化工业和纺织业为主,碳税征收、政府科技财政投人等因素需要在3年左右发挥作用;大西北综合经济区作为重要的能源战略接替基地,却面临地广人稀、市场狭小等限制性因素,与黄河中游综合经济区相似,碳税的征收等因素对低碳技术创新的促进效果将会在2.5-3年之后显现;东部沿海经济区拥有发达的高技术产业群,科技人员素质较高,政府也着重于地区低碳经济的发展,其对低碳技术创新的促进作用滞后仅为1.5年左右;最后,南部沿海经济区作为重要的高新技术吸收和产品制造基地,碳税政策以及政府部门的低碳技术保障措施在0.5年左右即能初显成效。endprint

四、结论与政策建议

本文主要以探讨公共政策如何推动低碳技术的创新为出发点,在诱导型技术创新理论和技术推动型理论的基础之上,运用GMM估计法,对我国整体和八大综合经济区低碳技术创新的影响因素进行实证分析。结果表明,环境政策对于低碳技术创新作用最大,其次为低碳技术知识存量,最后为政府科学技术财政投入和人员投入。在不同的综合经济区也存在着明显的环境政策效果差异,长江中游综合经济区对于碳税征收引起的能源价格上涨反应最为敏锐,各影响因素的作用效果年限也随着地区能源消费结构不同而存在较大差异。根据以上结论,本文提出以下政策措施:

(1)加快碳税的开征进程,实行阶段性碳税税率。在当前环境恶化和能源紧缩的双重压力下,政府应当加快碳税开征的进程,最大化地利用碳税政策的宏观调控作用;对于长江中游综合经济区、大西南综合经济区等高度依赖化石能源的综合经济区而言,化石碳税上调必定会造成企业获利空间的下降,加剧区域间经济发展的不均衡,所以政府在碳税税率的选择上应实行在短期内以低税率为主,给予长江中游综合经济区等能源依赖型地区的产业调整以缓冲期,再在长期再考虑高税率与筹集低碳资金相结合的措施,以实现碳税的环境价值。

(2)加大低碳技术的财政支持,配备相应政策保障措施。当前市场对于旧有化石能源技术的依赖使得新低碳技术的经济效益尚不显著,从而造成企业的资金投入存在融资难及盈利风险等问题。尤其对于黄河中游综合经济区、大西南综合经济区等低碳技术稍落后的地区,政府应在加大对企业及各科研院所的低碳技术研发财政投入的基础上,对大黄河中游综合经济区、大西南综合经济区、长江中游综合经济区中积极实施低碳技术创新的企业给予财政税收和银行信贷及利率的优惠,合理化企业技术创新风险的承担方式。

(3)加大低碳技术人才的选拔培养,完善当前研发结构。除去拥有人才优势的北部沿海综合经济区和东部沿海综合经济区之外,其他综合经济区大多存在不利于低碳技术人才成长、流动和使用的体制机制性障碍,所以政府与企业应当建立人才云集、智慧聚集的有效载体,积极创造条件输送高层次低碳技术人才的进修条件;与低碳技术先进的各个领域的主导者包括大学、技术先进企业和专业的研究机构等建立长期的低碳技术合作研发联系,以有效地跟踪学习、引进、以较低的成本将先进工业国家同行业有潜力的低碳技术有效地纳入自己的研发系统。

(4)完善各地区相关法律法规,制定低碳发展规划。在强调政府对于低碳技术创新的保障政策及机制的同时,也需制定并完善相应低碳技术研发的法案;将低碳技术的科学研究、技术开发及产业化纳入地区间的科技发展规划,整合现有低碳技术资源,尤其对于如大西南综合经济区、大西北综合经济区、南部沿海经济区,技术研究基础较为薄弱,政府应当重点完善技术和产业服务体系,推动低碳领域的产学研结合;加强能源资源高储量地区的能源审计,从政策法规上规范能源的合理利用;把区域发展规划建设政策和控制二氧化碳排放指标挂钩,把低碳技术研发、提高可再生能源使用率等确定为法定控制性规划手段。

责任编辑:廖中新endprint