区域经济发展对就业增长的影响研究

——从济南市与青岛市对比的视角

2015-04-21王洪娜

王洪娜

(1.吉林大学 东北亚研究院,吉林 长春 132000; 2.山东省卫生计生委 信息中心,山东 济南 250014)

区域经济发展对就业增长的影响研究

——从济南市与青岛市对比的视角

王洪娜1,2

(1.吉林大学 东北亚研究院,吉林 长春 132000; 2.山东省卫生计生委 信息中心,山东 济南 250014)

济南市和青岛市是山东省经济发展水平最高的两个城市,在2000—2010年期间GDP增长速度超过人口增长速度。两大城市的经济发展对就业增长影响差异较大,这些差异是两大城市的外向型经济发展、国有经济比重变化、产业结构调整、制造业份额扩散等因素共同作用的结果。对2000年和2010年济南市和青岛市制造业两位数水平子行业的区位商的分析,认为济南市的资源密集型产业和技术密集型产业对劳动力的吸纳能力较差,而青岛市外向型经济特征明显,出口加工劳动密集型产业比例较高是实现经济与就业同向增长的重要因素。未来两市要按照比较优势发展地区经济,实现经济与就业共同增长。

经济增长;劳动力;区位商;区域经济;就业增长;外商直接投资

经济增长和就业增长的关系研究,一直是理论界、实践界共同关心的热点。我国进入新世纪以来,经济增长迅速,城镇固定资产的投资增长较快,基本上保持20-30%的增速,但是就业增长的增长曲线很低。在现有研究经济增长和就业增长二者关系的文献中,绝大多数文献认为,经济高增长没有带来就业的同步增长①②③①尹碧波:《中国经济的高增长与低就业——货币有效就业假说与经验检验》,《经济学家》,2011年第5期。②孔令锋:《为什么高增长没有带来高就业?——兼论后金融危机时代的就业复苏》,《财贸研究》,2010年第1期。③李丽莎:《从产业结构研究经济增长对就业的贡献——探析我国就业弹性偏低的原因》,《企业经济》,2010年第12期。,甚至“就业的压力却越来越大,形成了奥肯定律悖论”④陈俊芳,余玲铮:《对我国经济增长中就业问题的分析》 ,《黑龙江对外经贸》 ,2009年第5期。,“在目前和今后相当长的时期内,就业形势将十分严峻”⑤白康树,陈晓军:《中国经济增长与就业问题研究——基于奥肯模型的中国实证(1978-2008)》,《中国市场》,2012年第8期。。

“十二五”时期,在加快经济发展方式转变和城镇化进程的背景下,要实行“就业优先”的发展战略,并推进“充分就业”的实现,处理好经济发展和就业增长的关系至关重要。要处理好二者的关系就要认真分析经济与就业不能同步增长的原因。现有文献对此也有多种解释。一是从我国宏观角度,用理论分析的方法去探讨成因:黄婧等(2011)基于要素配置扭曲的视角分析中国经济增长与就业非一致性的成因,认为“我国长期存在要素配置扭曲,具体表现为资本要素扭曲、土地要素扭曲、劳动要素扭曲”等,此对劳动力就业造成了不利影响⑥黄婧等:《中国经济增长与就业非一致性的成因分析》,《经济问题探索》,2011年第1期。;肖军(2009)用“数理推导证明经济增长与失业率间确实存在负相关关系,而我国所表现的高经济增长与高失业率并存的现象是因为我国存在的主要是结构性失业,因而经济增长对就业的拉动作用不明显”⑦肖军:《就业与经济增长问题研究》,《社会科学辑刊》,2009年第5期。;程永宏(2005)甚至从理论上去探讨或者说否定经济增长就一定会带来就业增长,其“系统分析了代表性增长理论的就业含义,从理论基础和经验资料两方面对此提出质疑,证明经济增长并不必然带来就业的增长;相反,在一定条件下,经济增长可能成为抑制就业的因素”⑧程永宏:《经济增长的就业效应》,《甘肃社会科学》,2005年第3期。。二是利用区域具体的经济数据,对经济增长与就业情况进行实证分析:朱玉叶等(2012)利用浙江省1978-2010年间的年度就业人数与人均GDP建立计量经济学模型,进行实证研究表明,“经济增长与就业之间存在着单向的格兰杰原因,即经济增长是就业的格兰杰原因,而就业不是经济增长的格兰杰原因”*朱玉叶等:《浙江省经济增长与就业关系的实证研究》,《北方经济》,2012年第12期。;张锦(2013)等结合河北省1982-2011年就业与经济增长相关数据,实证分析了河北省经济增长没能带动就业增长的主要原因是“资本深化和技术进步并没有拉大就业的提升”*张锦,王雅洁:《河北省经济增长与就业相关性探析》,《经济论坛》,2013年第2期。;陈建国(2009)以绍兴为个案研究,提出了绍兴集群经济演进及就业结构变动趋势对扩大就业的启示*陈建国:《集群经济发达地区经济增长与就业变动趋势实证分析——以绍兴为个案研究》,《经济研究导刊》,2009年第32期。。

经济增长没有带动就业增长的原因很多,由于地域、数据和采集范围以及时间的问题,文献中所列原因不一,影响深度也不一样,但对于我国或者一定区域的经济政策都会提供一些数据参考。本文以山东省最具经济活力的发展引擎地——省会城市济南市、国家计划单列市——青岛市为例,通过对山东省两大经济发展水平最高的城市对比研究,发现经济发展、投资结构、产业结构对就业增长具有显著影响作用。

一、两大城市经济发展概况

(一)两城市基本状况

根据山东2013年行政区划,济南包括6区1市3县,2013年末常住人口 681.83万人;青岛市包括6区4市,常住人口 871.9万人。两市面积占全省的12.20%,人口占全省的16.21%,GDP占全省的23.83%,进出口总额占全省的35.05%,实际利用外商投资占全省的42.12%。人均GDP约为全省平均水平的1.5倍(见表1)。

表1 济南市、青岛市基本状况

资料来源:2013年山东省统计年鉴

(二)两大城市经济发展特点

两个城市的经济发展特色鲜明,青岛的GDP总量、人均GDP、进出口总额、利用外商直接投资方面均居于领先地位。济南GDP总量占全省的9%以上,2000年以来比例有所下降,青岛GDP总量占全省比例非常稳定,一直保持在14%以上,青岛的GDP增长速度基本与全省持平或者高于全省平均水平。在进出口和吸收FDI方面,在2005年以前,青岛在全省占半壁江山,在2005年以来特别是2007年全球金融危机以后,外商投资减少,随着产业梯度转移和山东省经济政策的调整,外商投资向内陆渗透,青岛吸引外资的地位有所下降,济南利用外资的比例有所上升(见表2)。

表2 济南市、青岛市经济发展情况对比

资料来源:历年山东省统计年鉴

根据以上分析,济南市和青岛市在全省经济发展中占有举足轻重的地位,并且是全省经济发展的两个增长极,对周边地区有很强的经济带动作用。

二、两大城市的经济发展对就业增长影响分析

根据山东省统计公报,2002年山东省重点国有大中型企业改革改制初见成效,95%国有中小企业进行了各种形式的改革,其中60%进行了产权制度改革。反应到数字上,中国城市统计年鉴统计的年末单位从业人员数量,2000—2004年年均增长率为-0.46%。从2005年年末开始在岗职工人数稳定增长,特别是2005年比上年增长12.72%,2005-2010年全省年末单位从业人员年增长率为3.35%。

在2000—2004年全省和济南市就业增长均为负增长,而青岛市为正增长。与之形成对照的是,在2005—2010年全省就业人数大幅上升的背景下,济南市与全省趋势相同,增长幅度还要超过全省平均水平,而青岛市就业人数虽然也保持了增长,但增长幅度低于全省平均水平。青岛市是东部地区的龙头城市,济南市为中部地区增长极,就业人数的变化反映了两市经济增长与就业增长不同步的问题。

济南市和青岛市就业增长的反差提示我们:虽然济南市和青岛市均为人口迁入中心,但在2000—2004年青岛市群无论是GDP增长速度还是创造的就业机会均高于济南市,显示了强大的吸引劳动力能力和经济活力。而在2005—2010年济南市就业机会大幅增加,后来居上;而青岛市GDP增长速度虽然仍持续高于省会济南市,但就业增长并不理想,它提供的就业岗位增长逊于其经济发展(见表3)。

表3 济南市、青岛市就业和GDP增长情况

数据来源:中国城市统计年鉴

(一)两大城市企业所有制构成变化对吸引劳动力就业的影响

2000年以后由于经济转轨发生了剧烈的劳动力就业格局的变化,国有企业、集体企业大幅减少岗位,而非国有经济单位在吸引劳动力就业方面能力越来越大。

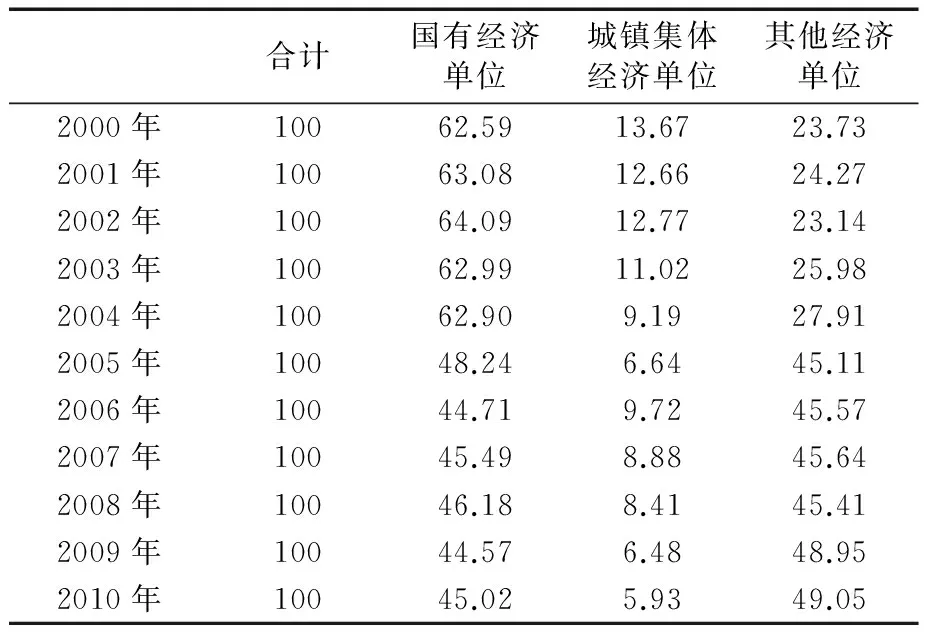

2000—2010年,济南市国有经济单位和城镇集体经济单位从业人员占单位从业人员的比例呈下降趋势,其他经济单位比例呈上升趋势。特别是2005年国有经济单位从业人员下降幅度较大,同2004年相比,国有经济单位从业人员比重下降了13.66个百分点,城镇集体经济单位从业人员下降了2.54个百分点,其他经济单位从业人员上升了17.2个百分点。2005—2010年国有经济单位和城镇集体经济单位从业人员占单位从业人员的比例持续下降,幅度放缓,其他经济单位比例不断上升。同2000年相比,2010年国有经济单位从业人员减少了3.61万人,占单位从业人员的比例从62.59%下降到45.02%;城镇集体经济单位从业人员减少了13万人,占单位从业人员的比例从13.67%下降到5.93%;其他经济单位从业人员增加了38.63万人,占单位从业人员的比例从23.73%上升到49.05%(见表4)。

表4 济南市从业人员单位格局变化

数据来源:中国城市统计年鉴

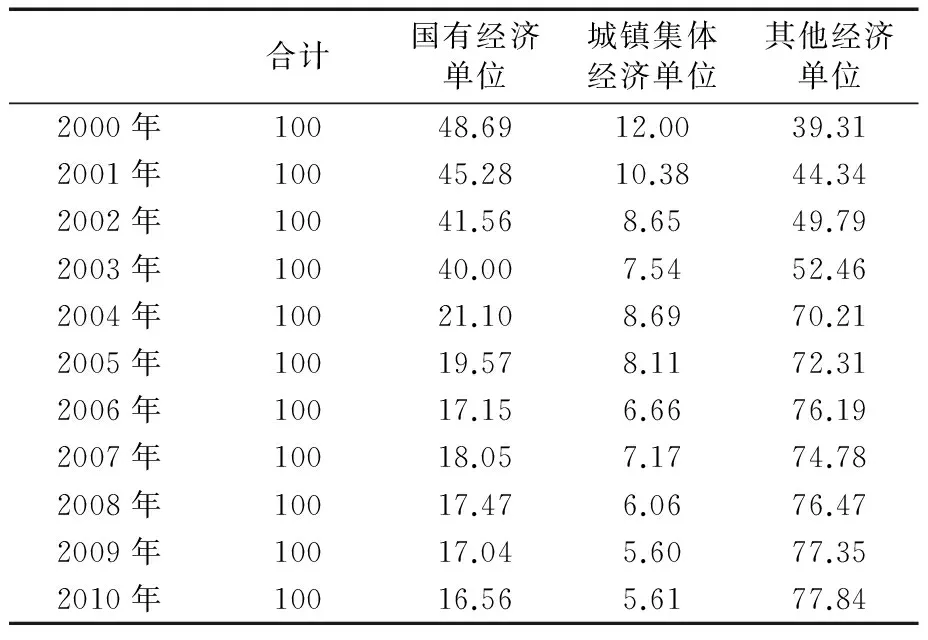

同样,2000—2010年,青岛市国有经济单位和城镇集体经济单位从业人员占单位从业人员的比例不断下降,其他经济单位比例不断上升。2004年国有企业改革成效最为显著,同2003年相比,国有经济单位从业人员减少了4万人以上,减少接近10%,城镇集体经济单位从业人员增加了9.1万人,增加102.25%;其他经济单位从业人员增加了83.5万人,增加134.89%。2005—2010年国有经济单位和城镇集体经济单位从业人员占单位从业人员的比例持续下降,幅度放缓,其他经济单位比例不断上升。同2000年相比,2010年青岛市国有经济单位从业人员减少了3.61万人,占单位从业人员的比例从48.69%下降到16.56%;城镇集体经济单位从业人员增加了0.9万人,占单位从业人员的比例从12.00%下降到5.61%;其他经济单位从业人员增加了163.2万人,占单位从业人员的比例从39.31%上升到77.84%(见表5)。

表5 青岛市从业人员单位格局变化

数据来源:中国城市统计年鉴

济南市同青岛市相比,国有经济单位从业人员比例高,城镇集体经济单位比例接近,而其他经济单位比例低。2000年两市国有经济单位、城镇集体经济单位、其他经济单位从业人员构成差距较小,济南市国有经济单位从业人员比重高于青岛13.9个百分点,城镇集体经济单位高于青岛1.67个百分点,其他经济单位低于青岛15.58个百分点。

到2010年两市的就业格局发生明显变化,济南市国有经济单位和城镇集体经济单位从业人员占单位从业人员比例50.95%,其他经济单位从业人员占49.05%。而青岛市国有经济单位和城镇集体经济单位从业人员占单位从业人员比例仅为22.16%,其他经济单位从业人员占77.84%。

(二)两大城市的产业结构调整对吸引劳动力就业的影响

与就业人员数量变化形成对应的是,两个城市产业结构的变化。2000—2003年两市的第二产业产值占国民生产总值的份额是上升的,而同期第三产业份额是下降的。2004年是一个节点,从2005年开始第二产业份额开始下降,第三产业份额上升(见图1)。已有研究显示,第三产业是吸纳劳动力最多的产业部门,产业结构升级有助于增强对劳动力的吸纳能力。同济南市相比,青岛市第二产业产值比重较高而第三产业产值比重较低,第三产业所占比重基本保持平稳上升的状态,解释了青岛市稳定地吸引劳动力能力和经济发展活力的具体原因。

图1 济南市、青岛市二、三产业产值变化情况

数据来源:中国城市统计年鉴

与产业产值结构变化相对应,济南在2000—2010年第一产业就业人数均是大幅下降,青岛2005—2010年人数略有上升;两市二、三产业就业人数均有增长,但济南增长速度低于青岛,特别是2000—2005年二三产业就业人数增长速度济南与青岛差距较大,2005—2010年增长速度差距缩小,但仍然低于青岛的增长速度(见表6)。

表6 济南市、青岛市三次产业就业变化情况

数据来源:中国城市统计年鉴

(三)两大城市的制造业份额扩散对吸引劳动力就业的影响

制造业是国民经济中最重要的产业部门,制造业发展是第三产业发展的前提条件。观察制造业就业人口的变化对于了解经济发展趋势具有重要意义。山东省制造业从业人员占单位从业人员比例2000—2010年基本保持平稳上升的态势。青岛市是制造业份额较大的地市,制造业从业人员占单位从业人员的50%以上,高于全省平均水平,并在2000—2006年一直保持上升趋势,2007年以后略有下降,但比2000年略高。济南市制造业份额低于全省平均水平,并且呈持续下降趋势,下降速度也超过全省平均水平。

受国有企业改革改制影响,济南市2000—2004年制造业就业人口减少,2004年同2000年相比就业人口减少了10.05%,从2005年以后制造业从业人数回升。济南市2000—2010年制造业就业人数年均增长率为1%,低于全省同期的2.08%制造业就业人数年均增长率。青岛市一直是制造业份额较大的地市,青岛市2000—2006年制造业发展仍然较为迅速,制造业吸纳劳动力较多,2007年以后就业人数有所下降。青岛2000—2010年制造业就业人数年均增长率为2.51%,高于全省水平。但无论是济南市还是青岛市,2005—2007年制造业人数虽然增加,但是占全省制造业的比例却在下降,说明两市制造业仍然保持了较强的就业吸引力,但是吸引能力已弱于全省水平,制造业向周边扩散(见表7)。

表7 济南市、青岛市制造业从业人员数量及占全省制造业人员比例

数据来源:2001—2011年中国城市统计年鉴

三、两大城市制造业区位商分析

各地能否按照比较优势发展产业,产业结构是否合理将直接影响地区经济发展水平、就业水平和农村剩余劳动力转移速度。蔡昉指出:“不利于就业的经济增长,由于部分居民收入增长缓慢、收入差距扩大,导致市场需求不足,从而影响经济发展”*蔡昉:《人口迁移和流动的成因、趋势和政策》,《中国人口科学》,1995年第6期。。我国改革开放以后走的是引进技术、模仿技术,实现工业化加速增长的道路。东部沿海地区依靠优越的自然社会基础和区位优势获得了全国80%的FDI,承接了世界发达地区转移出来劳动密集型产业,加入到世界制造业分工体系中去,而中国的高经济增长并没有带来同步就业高增长。

(一)区位商概念简介

区位商(LQ)的表达式为:

其中,i表示第i个产业,j表示第j个地区,Lij表示第j个地区第i产业的产出指标,该指标可以是就业人数、总资产、工业总产值、工业增加值、产品销售收入等。区位商大于1,表明该地区该产业具有比较优势,一定程度上显示出该产业具有较强的集聚能力;区位商等于1,表明该地区该产业处于均势,产业的集聚能力并不明显;区位商小于1,表明该地区该产业处于比较劣势,未形成地方专业化生产,集聚能力弱。

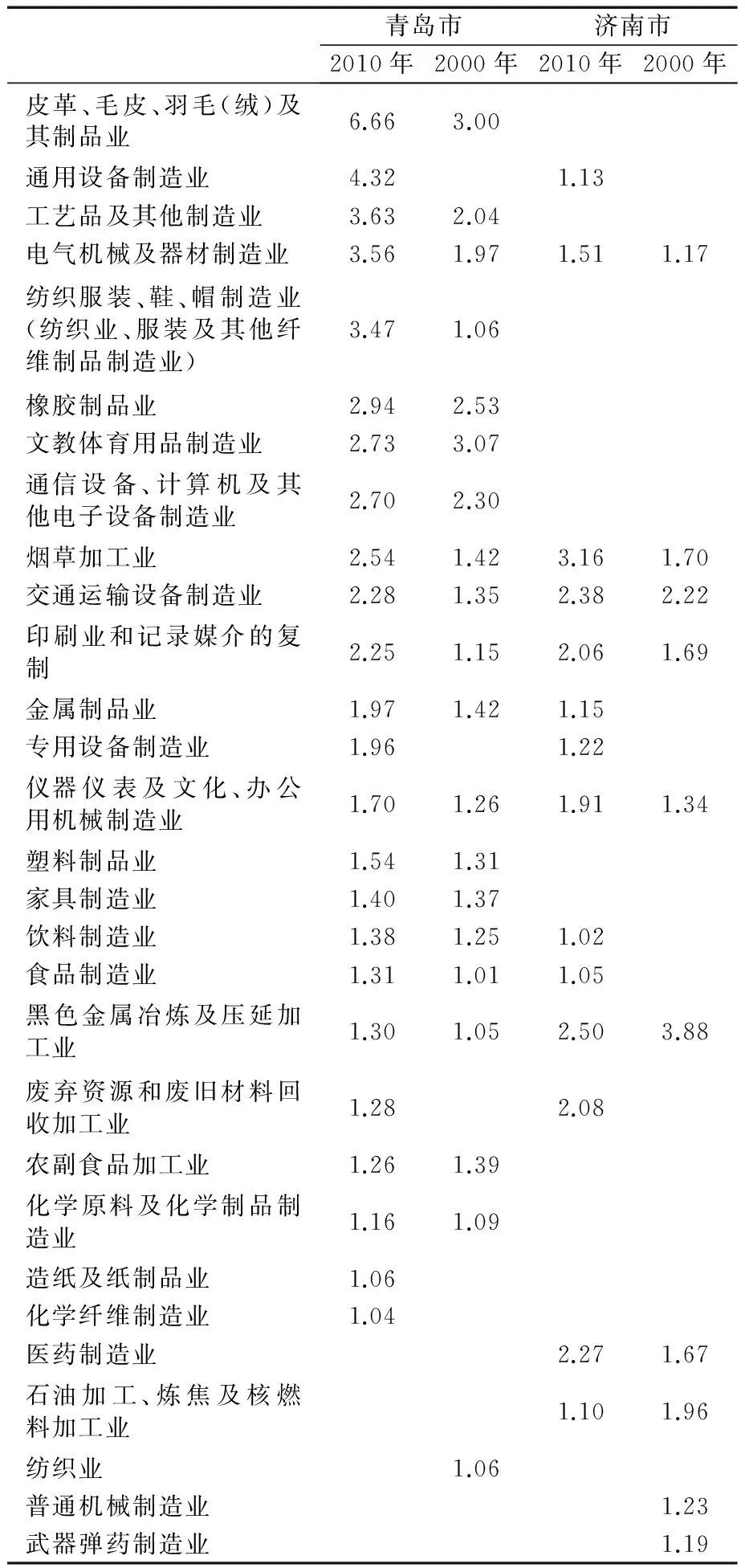

根据2000年五普和2010年六普的长表数据,本文计算济南市、青岛市制造业就业人员在各行业分布的情况。一般而言,制造业产品在地域间流动,而服务业产品很难流动,制造业工人随着制造业在各地区分布的变化而流动。本文分析了2000年和2010年济南市和青岛市制造业两位数水平子行业的区位商(见表8),探索10年间影响两市劳动力吸引能力的变化因素。

(二) 青岛市制造业行业优势分析

青岛市2000年制造业30个子行业中,在全省占优势的行业有20个,到2010年增加为24个,十年间行业竞争力变化较大,原先具有竞争优势的纺织业失去其优势地位(2000年区位商1.06,2010 年为0.82)。原先不具有竞争力的专用设备制造业(1.96)、造纸及纸制品业(1.06)、化学纤维制造业(1.04)取得竞争优势。新出现优势行业如通用设备制造业(4.32)、废弃资源和废旧材料回收加工业(1.28)。而原先就具有竞争优势的17个产业如工艺品及其他制造业等得到提升。文教体育用品制造业、农副食品加工业两个行业的优势地位有所下降。

青岛市许多行业专业化水平较高,外向型经济特征明显。青岛市许多行业的区位商很高,11个行业超过2。皮革、毛皮、羽毛(绒)及其制品业和工艺品及其他制造业这两个行业均属于加工出口型行业,对外资依赖程度高。在2000年就具有竞争优势,到2010年优势得到进一步加强。皮革、毛皮、羽毛(绒)及其制品业区位商达到6.66,2010年从业人员占全省的57.60%;工艺品及其他制造业区位商达到3.63,2010年从业人员占全省的31.39%。

高新技术产业得到很好发展,如通用设备制造业、电气机械及器材制造业和通信设备和计算机及其他电子设备制造业。其中通用设备制造业区位商达到4以上,电气机械及器材制造业区位商达到3.56,比2000年进一步增强。通信设备、计算机及其他电子设备制造业基本保持了2000年的优势地位。

轻工业和劳动密集型产业集聚程度较高。除黑色金属冶炼及压延加工业和化学原料及化学制品制造业两个行业外(这两个行业区位商分别为1.30和1.16),青岛市具有竞争优势的行业均为轻工业和劳动密集型产业。如皮革、工艺品、纺织、服装、文体用品等,吸引了大量劳动力,这几个行业从2000年就具有较高的就业优势,这也解释了青岛市较高的就业吸引力(见表8)。

(三)济南市制造业行业优势分析

济南市2000年制造业子行业中,区位商大于1的有10个,到2010年增加为14个,制造业总体竞争力弱于青岛。济南市2000年制造业10个具有竞争优势子行业中,普通机械制造业和武器弹药制造业在2010年制造业子行业中已不再有此分类。原先不具有竞争力的专用设备制造业(1.22)、金属制品业(1.15)、饮料制造业(1.02)、食品制造业(1.05)取得竞争优势。新出现优势行业如通用设备制造业(1.13)、废弃资源和废旧材料回收加工业(2.08)。而原先就具有竞争优势的6个产业如电气机械及器材制造业等得到提升,黑色金属冶炼及压延加工业和石油加工、炼焦及核燃料加工业两个行业的优势地位有所下降。

济南市最突出的行业是烟草加工业,是垄断性高利润行业,对地方财政收入贡献较大,2010年优势地位有所加强。在机械制造方面仍具有集聚优势,如仪器仪表及文化、办公用机械制造业和交通运输设备制造业,区位商略有提升。同青岛市相比,济南市医药制造业具有竞争优势。济南市利用人才优势,大力发展生物工程和新医药产业群。重化工行业和资金技术密集型产业虽然仍保持优势,如黑色金属冶炼及压延加工业和石油加工、炼焦及核燃料加工业,但地位已有所下降(见表8)。

表8 2000年、2010年济南市、青岛市制造业区位商

资料来源:第六次人口普查资料

(四)济南市与青岛市制造业结构特点与吸引劳动力就业能力差异的探讨

从产业结构的差异来看,济南市对劳动力的吸引能力弱于青岛市的主要原因是:

一是外向型经济特征不明显,劳动密集型企业比例低。2010年山东省海关进出口总值中,日本、韩国分别占11.10%和14.86%。青岛占全省的27.35%。实际使用外商投资来自于香港的占30.51%,来自韩国的占26.5%。外商投资大部分集中在山东半岛沿海地区,青岛市的进出口总额和实际使用外商投资占全省比例在2010年以前一直保持在30%以上(2005年在40%以上),而济南市进出口总额和实际使用外商投资占全省比例在6%和13%以下。外商投资企业大部分为出口加工劳动密集型企业,如青岛市的皮革、工艺品和文体用品制造业在全省有很高的竞争优势,对劳动力的吸纳能力很强。而济南市缺乏劳动密集型企业,经济增长很难带动劳动力就业的增长。

二是济南市的资源密集型产业和技术密集型产业对劳动力的吸纳能力较低。济南市的烟草制造业等垄断型产业和金属冶炼等资源密集型产业较有竞争优势,另外高新技术产业如医药制造行业也比较突出。济南市的产业结构说明,以大型垄断性企业和资源密集型企业为主的地区对劳动力的吸纳能力是很低的。经济增长不能带来就业增长,偏离资源要素禀赋的产业结构和产业布局,会影响经济的健康发展。

四、小结

本文以济南市和青岛市为例,较具体地分析了外向型经济发展、企业所有制构成变化、产业结构调整、制造业份额扩散等对劳动力就业的影响,并分析对比了济南市和青岛市制造业产业结构与吸纳劳动力就业的关系,探讨经济发展与就业增长同步的途径。根据对济南市和青岛市一系列的对比分析,可以得出以下结论:

1.国有企业比重过高,集体企业活力不强,是就业吸引力较弱的重要原因。本世纪头十年济南、青岛两市的就业增长可分为两个阶段,2000—2004年两市的GDP均保持了14%以上的高年均增长率,但是济南市受国有企业改革影响,经济发展并没有带来就业增长,这一段时间济南市的就业增长为负数,青岛市就业人口保持了一定增长。2005—2010年两市经济发展仍保持较高水平,就业人口均有一定增长,济南市就业增长速度高于青岛市。济南市国有经济比例很高,经过本世纪初山东省国有大中型企业改革改制,国有经济比重已大大下降,到2010年,济南市的国有经济单位从业人员仍是青岛市的2.8倍。济南市对劳动力特别是外来劳动力的吸纳能力弱于青岛市,主要是济南市的国有企业比重较高,集体企业活力不强,对劳动力的吸引力较差。

2.外向型经济比重偏低和劳动密集型企业比例较低是经济发展与就业增长不同向的重要原因。济南市第二产业产值和就业比重低于第三产业,而青岛市恰好相反,青岛市第三产业就业人口增长速度较快。分析制造业子行业区位商发现,青岛市制造业外向型经济特征显著,劳动密集型企业比例高,高新产业具有竞争优势。济南市垄断型产业和资源密集型产业具有竞争优势。

综上所述,产业结构、国有经济比重、制造业发展和外向型经济比重是造成两城市吸纳外来劳动力能力不同的主要原因。对两城市就业人口增长分阶段考察可以看出,2004年以后济南市就业人口得以快速增长正是伴随着国有企业改制改革的基本完成、外商投资向内陆转移和产业结构升级发生的。同时,两城市的经济发展和就业增长的现状提示我们,按照比较优势发展地区经济,在经济发展的每一个阶段选择符合自己要素禀赋结构的产业结构和生产技术,才能够促进经济的资本积累和要素禀赋结构提升,实现经济的快速发展。预计未来20年中国仍将延续制造业的高增长带动经济增长的基本格局。因此制造业的发展水平差距成为各地区经济发展差距的主要原因,产业兴衰决定地区经济发展兴衰和人口充分就业。

[责任编辑:王成利]

王洪娜(1973—),女,吉林大学东北亚研究院博士研究生,山东省卫生计生委信息中心副研究员。

F061.5

A

1003-8353(2015)05-0087-06