创业团队人力资本特征与高新技术企业研发投入

2015-04-20李建军李丹蒙

李建军 李丹蒙

摘要:基于中小高新技术上市公司显著的研发投入和风险资本持股特征,研究了内部创业团队和外部风险资本支持团队的人力资本特征对2009~2012年创业板上市公司上市后研发投入的影响。研究结果证实创业板公司上市后研发投入水平与高管团队平均年龄负相关,与高管平均学历和技术背景高管比例显著正相关。同时,风险资本投资的创业板公司相对没有风险资本投资的公司研发投入并没有显著差异;但声誉越高的风险资本投资的公司IPO后研发投入水平显著更高。

关键词:创业团队;风险资本;研发投入; 高新技术企业

DOI:10.13956/j.ss.1001-8409.2015.03.17

中图分类号:F27644;F83091 文献标识码:A 文章编号:1001-8409(2015)03-0079-05

引言

研发投入是实现我国企业进行自主创新,实现产业升级乃至国家创新战略的基础。所以,研发投入成为国内外学者研究的焦点问题。目前,该领域研究逐渐从宏观和中观层面研究视角[1,2]向企业微观层面研发投入影响机制转变。因为,企业才是研发投入经费主要来源和主要执行者。由于难以获取企业微观层面数据,关于我国企业研发投入影响因素的研究文献并不多见。一方面,部分研究从企业外部环境研究企业研发投入的影响因素,如创新环境和知识产权对于企业研发投入的影响[3],资本市场对于企业研发投入的影响[4]。另一方面,一些文献从企业内部环境识别研发投入的影响因素,部分学者发现董事会持股、企业规模[5]、公司现金流以及企业的垂直专业化[6]对企业的研发投入都有显著的影响。现有的研究主要从企业面临的资源约束视角研究企业研发投入的影响因素,但研发投入是企业管理层进行的重大长期决策,人的因素在企业研发投入的研究中还没有得到应有的重视。尽管Nakahar[7]在上世纪末就认识到高管团队对技术创新强有力的支持是影响技术创新诸多因素中最重要的一个,但目前国内外关于企业高层管理团队特征如何直接影响研发投入的文献还不多见。

创业板公司研发情况与其他板块上市公司存在显著差异。其一,以创业板公司为代表的高新技术企业有显著更高的研发投入水平和创新产出水平。深交所发布2010年资本市场研究报告显示:创业板中96家战略新兴产业公司2008~2010年平均研发支出占营业收入比平均为550%,远高于同期中小板公司361%和主板公司189%的研发比重。其二,众多风险投资机构在上市前大量参股创业板企业。本文的样本公司中51%有风险投资机构参与,平均每家公司投资机构的数量为1.9家。在此背景下,研究高管团队与风险资本特征对创业板公司研发投入的影响有如下贡献:其一,拓展以往重点关注企业面临的内外部资源约束对于企业研发投入的研究视角,研究人力资本特征尤其是高新技术企业人力资本特征对其研发投入的影响机制。其二,已有研究关注成熟型企业研发投入的影响因素,本文考察成长性高新技术企业高管人力资本特征以及风险资本股东特征对其研发投入的影响,并识别影响成长性高新技术企业的创业团队特征与机制。

1文献回顾与研究假设

Hambrick和Mason提出的高阶梯队理论认为高层管理团队的教育背景、工作经验、任职背景以及团队整体差异性(异质性)影响公司管理团队的认知和价值观;而公司战略是公司高管团队基于认知能力和价值观的有限理性基础对于外部环境过滤和选择的结果[8]。其逻辑是公司高管团队的人力资本特征影响高管团队认知和价值观;价值观通过有限理性影响公司战略选择。根据高阶梯队理论,公司研发投入作为高新技术企业技术创新战略中重要实现手段,可能会受到高新技术企业内部高管团队平均年龄、平均学历以及技术背景的影响。

高管团队年龄可能会影响企业技术创新战略的选择。Herrmann , Datta [9]证实高管团队年龄越大,其投入精力和信息能力会显著降低,并影响到企业创新机会的识别能力,进而影响企业的创新投入。Barker,Mueller[10]也发现随着公司高管年龄的增加,高管风险厌恶增加,年龄更大的高管倾向于进行风险规避的战略决策。技术创新是一项风险性较高的战略决策,因此高管的年龄越大越不愿意进行研发投入。因此,本文提出:

H1:创业板公司高管团队平均年龄与公司上市后研发投入负相关。

Sundaresan, Sheth [11]认为高管团队的管理知识、对技术市场的应变和创造力、市场信息加工能力与其受教育水平正相关;平均学历越高的高管团队信息处理能力越强,越能更好地识别创新机会。Carment等 [12]认为受教育水平更高的管理者能够产生更多具有创新性的解决方案,这是因为他们对创新的态度更加积极和开放,而受教育水平较低的管理者主要依靠熟练运用惯例来履行职责,因而更愿意维持现状。因此,本文提出:

H2:创业板公司高管团队平均学历与公司上市后研发投入正相关。

企业高管团队曾经工作行业、企业经历以及在企业不同职能部门的工作经验都会对其知识、观念形成和价值取向产生重要影响;特别是来自于产品研发部门高管团队成员会更重视企业的成长和对新业务领域的追求。Hoffman等 [13]和Daellenbach等[14]都证实高管团队的技术背景会影响到企业的创新水平。Barker, Mueller[10]发现具有科学和工程类背景高管团队领导下的公司倾向于更高程度研发投入;具有法律背景高管团队所在的公司倾向于更低比例研发投入。因此,本文提出:

H3:创业板公司高管团队技术背景比例与创业企业研发投入正相关。

国外产业层面的研究都证实了风险投资对于技术创新具有积极的效应。如Kortum,Lerner [15]利用美国1965~1992年20个产业的数据,研究证实:在大部分产业中,风险资本投资的增加能带来专利水平增加。Romain,Potterie [16]利用16个OECD国家1990~2001年的风险投资数据,研究发现风险资本对 R&D有间接的正效应。一方面,风险资本将新产品和新工艺引入市场;另一方面,风险资本使得企业和研发机构的研发成果被更好地吸收,提高R&D的总体效果。从技术创新长期效应看,经过风险投资资本的培育,有风险投资背景的股东将能够在未来和资本退出时获得更多的技术创新租金。因此,风险投资股东更有动力去支持和推动高新技术企业的技术创新活动,通过运用对企业的控制权和影响力促使企业在技术创新方面投入更多的资源。因此,本文提出:

H4:风险资本投资的创业板公司研发投入比没有风险资本投资的创业板公司研发投入程度更高。

不少学者证实公司研发投入与IPO后股票市场价值显著正相关[17]。所以,声誉卓著的风险资本可能更倾向于推动创业企业进行技术创新,并借助其与中介机构广泛的关系网络和娴熟的资本运作能力,更有效地帮助企业进行IPO,实现其研发投入在公开市场带来的高回报。因此,本文提出:

H5:风险资本声誉水平与创业板公司的研发水平正相关。

2研究设计

为了检验提出的研究假设,本文建立以下两个主要的回归模型:

RD=α0+α1*tmtage+α2*tmtedu+α3*tmtjob+α4*ifvc+μ*X+η*yeari+γ*indi+ε (1)

RD=α0+α1*tmtage+α2*tmtedu+α3*tmtjob+α4*vcrpt+μ*X+η*yeari+γ*indi+ε(2)

根据现有文献惯例将本文被解释变量——研发投入强度定义为研发费用投入金额除以营业收入。本文重点研究从高新技术企业创业高管团队的平均年龄、平均受教育水平和创业高管团队人员中具有和企业主营业务相同行业工作背景的比例三个维度考察创业团队特征对研发投入的影响。关于风险投资对高新技术企业研发投入的作用,本文则分别以是否存在风险投资(ifvc)和风险投资的声誉(vcrpt)来进行研究,由此分别对应了表2和表3的回归方程。表1研究变量定义和说明

变量类别变量名称变量代码变量定义及说明被解释

变量研发投入RD研发费用占营业收入的比例,t期研发费用/t期营业收入解释

变量主要自变量控制变量创业团队的高管平均年龄tmtage创业团队高管人员的平均年龄创业团队的高管平均受教育程度tmtedu创业团队高管人员的平均受教育程度,1为中专及以下,2为大专,3代表本科,4代表硕士研究生,5代表博士研究生创业团队的工作背景tmtjob创业团队高管人员中具有和企业主营业务相同行业工作背景的比例是否有风险投资机构的

介入ifdiv哑变量,1表示该上市公司在IPO之前有风险投资的介入风险资本声誉vcrpt领投的风险投资机构在参与该上市公司的IPO之前曾经参与的IPO数量公司规模size上市公司t期总资产的自然对数负债率lev上市公司t期资产负债率盈利水平roa上市公司t期的营业利润/t期的总资产资产结构ppe上市公司t期固定资产占总资产的比重成长机会tobinqt期期末上市公司市场价值/总资产公司年龄listaget期年份减去上市公司上市年份第一大股东持股比例bighold上市公司t期第一大股东的持股比例管理层持股比例mangholdt期公司管理层的持股比例年度虚拟变量yeari哑变量,1表示t期属于该年份,0表示其他(其中i=2009,2010,2011,2012)行业虚拟变量indi哑变量,样本归属该行业时取值为1,否则为0;j=1,2,…,按照证监会的行业分类标准设定3实证结果

本文选取的创业板公司样本区间为2009~2012年。剔除ST和PT的样本及相关变量缺失数据后,最终样本共583个“公司-年份”样本点。创业团队高管人员的人力资本数据通过手工整理创业板上市公司招股说明书获得。研究所需的其他数据主要来自CSMAR数据库和WIND数据库。

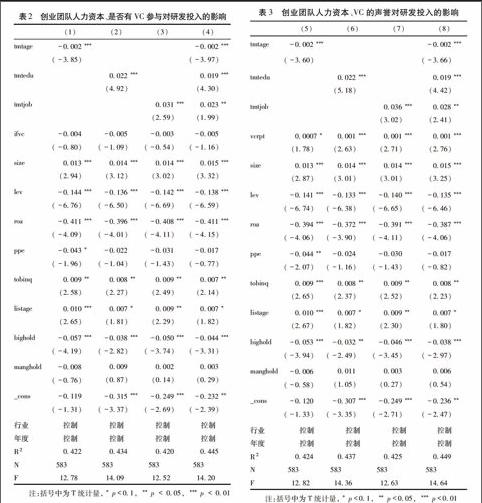

实证结果(见表2)表明,创业团队人力资本对研发投入决策有显著影响,具体表现为:创业团队平均年龄越高,企业研发投入水平越低,创业团队的平均年龄增加1岁,研发投入的强度将下降0.2个百分点。本文样本企业研发投入强度的中位数为5%,这一影响还具有一定的经济意义;创业团队平均受教育程度对研发投入的影响显著且为正,平均受教育程度每提高1个学历层次,研发投入强度将会提高2个百分点;创业团队中与企业主营业务相同从业背景的高管人员比重每上升1个百分点,研发投入强度将会提升0.03个百分点。与付雷鸣等[18]的研究结果不同,是否有风险投资机构的参与对企业的研发投入强度没有显著的影响。

在控制变量方面,公司的规模、成长机会和上市年龄对研发投入有显著为正的影响,而负债率、盈利能力和第一大股东持股比例对研发投入有显著为负的影响。

不同声誉的风险投资机构对于创业企业业绩影响存在显著差异。为了进一步研究风险投资声誉对于高新技术企业研发投入的影响,参考吴超鹏等[19]的方法,将领投风险投资机构在参与样本企业的投资之前所完成的IPO数目作为其声誉。

表3的回归结果表明,风险投资机构声誉对研发投入的强度有显著为正的影响。表2的回归结果证实风险资本投资的高新技术企业研发投入相对没有风险资本投资的公司并没有显著差异,但高声誉的风险资本投资的高新技术企业有显著更高的研发投入水平。本文研究结果表明,我国风险投资处于早期阶段,投资机构之间对于被投资的高新技术企业的研发决策影响有限且有非常显著的差异,声誉卓著的风险投资机构能显著地直接提高公司的研发投入水平。此外,本文对于风险投资机构声誉的度量时点为样本企业IPO的时点,而研发投入的数据则选取了样本企业完成IPO之后数年的数据,这样的数据选取方式天然地降低了研究过程中的内生性问题。创业团队的人力资本对于研发投入强度的影响在显著性和系数大小方面都和表2的结果保持一致,控制变量的结果也基本类似。

表2创业团队人力资本、是否有VC参与对研发投入的影响

本文实证分析创业板公司创业高管团队人力资本特征和风险投资对公司研发投入的影响,得到如下结论:(1)高新技术企业创业团队学历、年龄以及技术背景对企业研发投入有显著影响。(2)风险投资机构的声誉对高新技术企业研发投入有显著正的影响。这种影响是通过声誉卓著的风险投资机构直接对高新技术企业研发投入决策产生影响。风险投资机构在高新技术企业董事会中都有一定的董事席位,本文结果表明仅有声誉卓著的投资机构在董事会中对高新技术企业研发投入决策拥有一定的话语权并直接通过董事会投票权对公司研发投入决策产生直接影响。本文研究结果对我国的高新技术企业研发投入政策制定和风险投资效率提升都有一定的借鉴意义。

参考文献:

[1]谈毅,杨晔,邵同尧.风险投资、有效需求和研发投入[J].财政研究,2012(9):12-15.

[2]陈仲常,余翔.企业研发投入的外部环境影响因素研究——基于产业层面的面板数据分析[J].科研管理,2007(3):78-85.

[3]刘小元,李永壮.董事会、资源约束与创新环境影响下的创业企业研发强度——来自创业板企业的证据[J].软科学,2012(6):99-104.

[4]夏冠军,陆根尧.资本市场促进了高新技术企业研发投入吗——基于中国上市公司动态面板数据的证据[J].科学学研究,2012(9):1371-1378.

[5]关勇军,洪开荣.中国上市企业R&D投入的周期性特征研究——来自深圳中小板2008 年金融危机期间的证据[J].科学学与科学技术管理,2012(9):83-90.

[6]戴魁早.垂直专业化与研发投入——来自中国高技术产业的经验证据[J], 财经研究,2012(5):38-48.

[7]Nakah Ara T. Innovation in a Borderless World Economy [J].Research Technology Management, 1997, 40(3): 7-9.

[8]Hambrick D C, P A Mason. Upper Echelons: The Organization as a Reflection of Its Top Managers[J].Academy of Management Review,1984, 9(2): 193-206.

[9]Herrmann P, Datta D.Relationships Between Top Management Team Characteristics and International Diversification: An Empirical Investigation[J].British Journal of Management,2005(1): 69-78.

[10]Barker V L,Mueller G C. CEO Characteristics and Firm R&D Spending[J].Management Science ,2002(48):782-801.

[11]Ram Sundaresan,Jagdish N Sheth. Consumer Resistance to Innovations: The Marketing Problem and Its Solutions[J]Journal of Consumer Marketing,1989,6(2): 5-14.

[12]Carment C, Ana Beatriz,H Ramon V. The Relationship Between top Management Teams and Innovation Capacity in Companies[J].Journal management Development,2005,24(8):683-705.

[13]Hoffman R C,Hegarty W Harvey.Top Management Influence on Innovations: Effects of Executive Characteristics and Social Culture [J].Journal of Management,1993 (3): 549-574.

[14]Daellenbach U,McCarthy A M,Schoenecker T S. Commitment to Innovation: The Impact of Top Management Team Characteristics[J]. R&D Management,1999 (3): 199-208.

[15]Kortum S J Lerner. Assessing the Contribution of Venture Capital to Innovation[J].RAND Journal of Economics,2000,31(4): 674-692.

[16]Romain Astrid,Bruno Van Pottelsberghe. The Economic Impact of Venture Capital[M].Working Paper WP-CEB,Universite Libre de Bruxelles,2004.456-476.

[17]李丹蒙,夏立军.股权性质、制度环境与上市公司R&D强度[J].财经研究,2008(4):93-104.

[18]付雷鸣,万迪昉, 张雅慧.VC是更积极的投资者吗?——来自创业板上市公司创新投入的证据[J].金融研究,2012(10):125-138.

[19]吴超鹏,吴世农,程静雅.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012(1):105-120.

(责任编辑:张京辉)