石油需求持续长

2015-04-20龚金双

○ 文/龚金双

石油需求持续长

○ 文/龚金双

● 下半年中国市场需求持续增长,石油人眼中能否看到产业发展的希望? 摄影/沈志军

上半年,我国石油等多数油品供需增速回升。受低油价以及技术进步等因素影响,下半年国内石油市场需求将继续增长,但增速放慢。

尽管目前经济和工业增加值增速下降到近年来的低位,但2015年上半年我国石油供需以及柴油等许多油品供需增速回升。加上国家及时调整成品油价格,国内市场化改革步伐加快。

下半年,中国石油需求继续增长且增速下降。原油生产相对稳定,原油加工和主要石油产品生产继续增长但增速下降。石油和原油净进口量继续较快增长,汽煤柴油仍将全面净出口。从供应方面来看,国内石油市场供应充足,价格保持相对低位。总体来讲,下半年国内石油市场相对平稳。

多种油品供需增速回升

上半年中国石油需求、生产、进口增速均有所回升,各油品情况继续分化。国家及时调整汽柴油价格,市场运行总体相对平稳。石油市场化改革步伐加快。

石油需求增速逆势回升。上半年,中国经济和工业增加值增速下降,但石油需求增速回升。1-6月,中国石油表观消费量(原油表观消费量+全部石油加工产品净进口量)28278.7万吨,同比增长6.3%,增速比上年同期和全年分别加快2.4和1.8个百分点。其中,原油表观消费量26770.2万吨,同比增长4.7%,增速比上年同期和全年分别下降1.3和1.1个百分点。主要原因有四点:油价较低刺激用油和影响替代能源发展;库存需求(国家出台原油加工企业最低库存要求,低油价刺激战略和商业石油储备,新的石油管道、油库投产需求等);石油沥青(基建投资快速增长)、LPG(PDH项目原料需求快速增长)等部分油品因相关领域较快发展需求大幅增长;柴油等油品上年同期需求基数低。从月度走势看,原油和石油表观消费量呈现波动上升趋势,原油5月表观消费量最低,6月最高;石油表观消费量5月最低,4月最高。

多数产品需求增速加快。上半年,国内石油产品需求增速仍呈现分化态势。柴油、煤油、LPG、石油沥青、石脑油等油品需求增速回升,汽油等少数油品需求增速下降。1—6月,柴油表观消费量8786.5万吨,同比增长4.2%,增速比上年同期和全年分别加快4.6和2.3个百分点;汽油表观消费量5686.8万吨,增长9.4%,增速比上年同期和全年分别下降1.1和3.2个百分点;煤油表观消费量1385.5万吨,增长15.4%,比上年同期和全年分别加快3.3和11个百分点;LPG表观消费量1847.0万吨,增长19.1%,比上年同期和全年分别加快3.7和1.9个百分点;石油沥青表观消费量2376.1万吨,增长32.1%,比上年同期和全年分别加快15.2和18.3个百分点;汽煤柴油合计表观消费量15858.8万吨,增长7%,比上年同期和全年分别加快2.9和1.4个百分点。主要原因有三点:柴油价格下跌,天然气等替代增速下降;基建用油需求较旺盛;上年同期基数偏低。2014年上半年柴油表观消费量占全年的48.6%,而2011年以来的其他年份都在49.5%以上。2014年柴油库存一度很低,市场出现较大面积供应偏紧状态。从月度走势看,汽油表观消费量波动上升,增速波动下降,柴油、煤油表观消费量和增速波动下降。

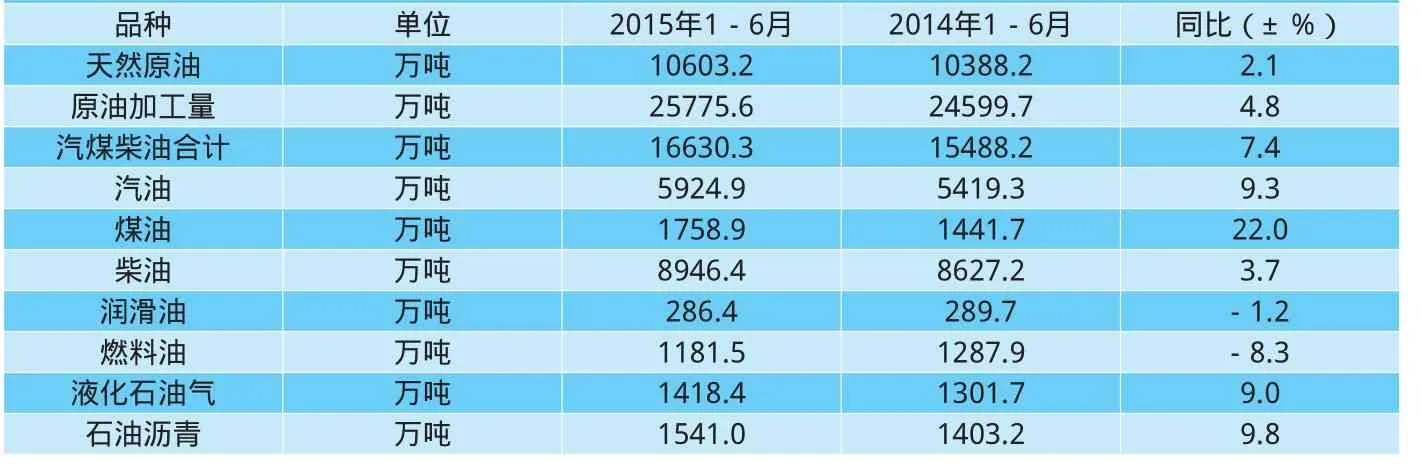

石油生产增速回升。因炼油能力增加、原油价格低加工利润有所保障、柴油等油品需求增速回升,上半年国内原油加工量和多数油品产量增速上升。1—6月,中国原油加工量25775.6万吨,同比增长4.8%,比上年同期加快1.9个百分点,比上年全年下降0.5个百分点;汽煤柴油产量16630.3万吨,同比增长7.4%,比上年同期和全年分别加2.4和0.3个百分点;原油产量10603.2万吨,同比增长2.1%,增速比上年同期和全年分别加快2和1.5个百分点。各油品需求和市场等情况不同导致他们的生产情况不同。多数油品产量同比较快增长,燃料油等个别油品产量同比下降。柴油、煤油、LPG、石油沥青等油品产量增速快于上年同期和全年;汽油等油品产量增速比去年同期和全年都慢;石油沥青等油品产量增速快于上年同期,慢于上年全年(见表1)从月度走势看,绝大多数油品产量月度走势与其需求走势类似,但煤油产量波动上升。

表1 2015年上半年原油产量、原油加工量及几种主要石油产品产量

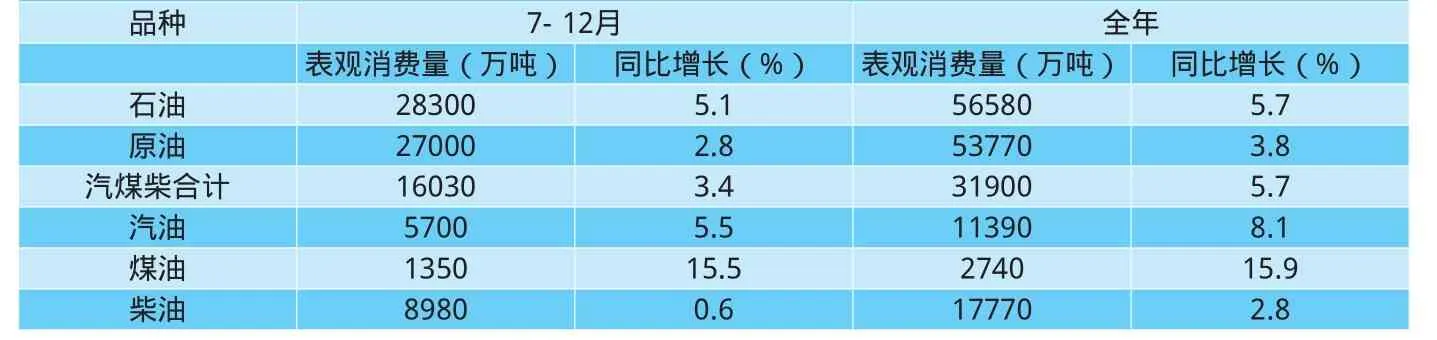

表2 2015年下半年及全年石油、原油及汽煤柴油表观消费量预测

表3 2015年下半年及全年原油产量、原油加工量及汽煤柴油产量预测

原油和石油对外依存度双双突破60%。需求增速回升以及石油沥青、石脑油、LPG等油品供需缺口扩大,上半年国内石油进口量快速增长,增速回升。各油品差异较大。1—6月,石油进口量(原油和全部石油加工产品进口量之和)19568.2万吨,同比增长9.7%,净进口量17675.5万吨,同比增长9%,增速比上年同期和全年分别加快1.6和2.8个百分点。其中,原油进口量16336.4万吨,同比增长7.5%,净进口量16167.0万吨,同比增长6.6%,增速比上年同期和全年分别下降3.9和3.1个百分点;全部石油加工产品进口量3231.6万吨,同比增长22.7%,净进口量1508.4万吨,同比大幅增长43.7%,而上年同期和全年分别下降23.8%和31.7%。石油加工产品净进口量大幅增长主要是石脑油、石油沥青和LPG进口量大幅增长以及煤油、汽油出口量较快增长。上半年,原油对外依存度达60.4%,比上年同期和全年均上升1个百分点;石油对外依存度62.5%,比上年同期和全年分别上升1.5和1.8个百分点。

国家及时调整汽柴油价格。上半年国家共调整9次汽柴油最高零售限价,调整频率较高。5次上涨4次下跌,上涨幅度大于下调幅度,成品油价格呈波动上升走势,总计汽油上涨460元/吨,柴油上涨385元/吨。市场趋于疲软,相对稳定。

市场化改革步伐加快。近来,中国石油市场化改革步伐明显加快。2015年2月15日,国家发改委发布《关于航空煤油出厂价格市场化改革有关问题的通知》,规定2015年3月起发改委不再公布航空煤油进口到岸完税价格,改由中石油、中石化、中海油和中航油集团公司按现行原则办法自行计算、确认;贴水继续由供需双方考虑市场供求、运费、交易数量、国际市场油价走势等因素协商确定。仅过了一天,2015年2月16日,国家发改委下发《关于进口原油使用管理有关问题的通知》,规定经确认符合条件并履行相应义务的前提下,可使用进口原油。截至2015年7月10日,已有5家地炼获原油进口使用权,共获进口原油配额2580万吨/年,分别是,山东东明石化集团有限公司750万吨/年,盘锦北燃700万吨/年,山东垦利与山东利津各300万吨/年,中化弘润530万吨/年。目前,国内符合标准的地炼企业共有21家,其中18家炼厂位于山东省内,合计产能达8320万吨/年,占山东地炼总产能的65%。

下半年石油需求继续增长

受经济走势和经济结构变化,低油价以及技术进步和政府政策等多种正反两方面因素影响,下半年中国石油需求将继续增长,增速放慢。受资源环境限制,原油生产相对稳定,成品油生产继续增长,增速下降;由于原油加工量增速快于原油产量增速,下半年国内原油进口量将继续较快增长。

石油需求继续增长增速放慢

经济继续增长,增速相对较低。各种经济指标显示,美国经济稳步复苏,欧元区经济缓慢回升,日本经济复苏放缓,新兴市场经济增长分化。由此,下半年全球经济仍将温和复苏。国际货币基金组织7月发布的《世界经济展望》预测,今年全球经济增长3.3%,低于该机构4月份预测的3.5%。

国内经济增长稳中趋缓。多数主要经济指标为近年来低点,并呈现下行趋势。上半年GDP只增长7%;1—7月工业增加值只增长6.3%,其中7月下降到6%;固定资产投资增速连续下降到1—7月的11.2%;社会消费品零售总额持续保持在11%以下;7月及1—7月进口、出口以及进出口总值同比均为负增长;制造业采购经理指数一直在50%附近波动,7月跌至50%。国际货币基金组织预测今年中国经济增长6.8%,明年增长6.3%。

低油价刺激石油消费增长。低油价使石油消费成本下降,同时替代能源发展受阻。今年以来高速公路车流量同比明显增加;天然气替代优势减弱增速有所放缓;煤制油项目大多难以盈利,艰难前行,开工率下降,一些项目停建、缓建。国际油价70~80美元/桶是煤制油项目的盈亏平衡点,而当前国际油价不到50美元/桶。

一系列原因对石油需求增长有抑制作用。汽车产销量下降,燃油效率提高、排量下降以及一些地区的限购、限行均对石油需求增长有抑制作用。1—6月,中国汽车产量同比增长2%,为近年来低点;其中轿车产量同比下降6.5%,二季度下降幅度大。2014年11月起国内开始执行油耗新标准,车企平均油耗必须降至百公里6.9升。近一年来,中国平均新车排量下降3.5%。中国汽车限购限行的城市越来越多;电动汽车高速发展。

● 受汽车产量下降等一系列原因的影响,下半年石油需求增长将会减弱,直接影响加油站的销量。 摄影/胡庆明

库存需求对石油需求形成支撑。2015年1月26日,国家发展改革委印发《关于加强原油加工企业商业原油库存运行管理的指导意见》。该《意见》规定,所有以原油为原料生产各类石油产品的原油加工企业,均应储存不低于15天设计日均加工量的原油。国际原油价格超过130美元/桶时,可适当降低库存量,但不得低于10天设计日均加工量。已投产企业应在1年内达到最低库存标准,有关设计规范颁布前建设、储存条件有限的企业,最迟应在3年内达到最低库存标准。新建企业应在建成投产后1年内达到最低库存标准。此外,下半年有一些炼油装置、油库、管道建成投产需备油。

其他因素。由于油价大幅下跌,一些企业补库2014年下半年一些油品需求基数偏高。截至2015年7月10日,已有5家地炼获原油进口使用权,共获进口原油配额2580万吨/年,这些企业将加强配额进口;各石油产品需求将继续受各自特殊因素影响,呈现分化走势。多数油品需求继续增长增速下降,个别油品需求同比下降;预计下半年月度原油和石油表观消费量分别为4500万吨和4720万吨,全年原油和石油表观消费量分别为53770万吨和56580万吨,比上年分别增长3.8%和5.7%。下半年和全年汽煤柴油表观消费量分别为16030万吨和31900万吨,同比分别增长3.4%和5.7%。(见表2)

石油生产增速下降

受资源条件限制,原油产量上升到一定程度后,增速将放慢。受炼油能力增加、原油加工利润有所保证、多数石油产品需求继续增长等影响,原油加工量和主要油品产量将继续增长,同比增速因多数石油产品需求增速下降而下降。预测下半年原油产量10600万吨,同比基本持平略有下降。同时,原油加工量和汽煤柴油产量分别为26000万吨和16850万吨,分别增长0.2%和3.2%。全年原油产量21210万吨,同比增长1%;原油加工量和汽煤柴油产量分别为51780万吨和33480万吨,分别增长3.0%和5.7%(见表3)。

● 替代能源发展受阻,主要原因可以归结于低油价刺激石油消费增长。 供图/CFP

汽煤柴油继续全面净出口

由于原油加工量增速快于原油产量增速,加上库存需求以及地炼不断获得原油进口使用权等,下半年国内原油进口量将继续较快增长。原油进口量较快增长,同时石油沥青、LPG以及石脑油等油品供需缺口仍较大,进口量将继续大幅增长,带动石油进口量较快增长,增速快于原油增速。汽煤柴油生产能力大于需求,下半年仍会净出口。预计下半年原油和石油净进口量分别为16400万吨和17700万吨,同比分别增长5.1%和8.5%。全年原油和石油净进口量分别为32560和35370万吨,分别增长5.8%和8.7%。原油和石油对外依存度将分别达61.0%和62.5%,比上年分别上升1.6和1.8个百分点。全年石油加工产品净进口量将达到2810万吨,同比大幅增长60.2%。

汽柴油市场相对稳定

由于经济增长较慢而石油供应充足,下半年国际油价将保持低位。又因为国际原油供应充足价格较低、国内炼油能力过剩、原油加工利润有一定保证、地炼原料供应保证度越来越高,国内石油市场将供应充足,价格保持相对低位。但国内石油市场三大石油公司仍占主导地位,三大石油公司市场把握和调控能力不断增强,会根据国内石油市场状况调整供应量,国家也会加强石油市场总量调控。由此,下半年国内石油市场将相对平稳。

责任编辑:周志霞

znzhouzhixia@163.com