分析我国旅游业的财务风险及其控制措施

2015-04-19夏智颖

夏智颖

分析我国旅游业的财务风险及其控制措施

夏智颖

近年来,随着国民收入的提高,人们的生活水平和质量都有了很大程度改善,旅游业将成为具有很大发展前景的行业,为使企业更快更好地发展,降低企业财务风险是旅游企业的必经之路。本文以中青旅控股股份有限公司为例,通过其财务数据来分析企业乃至整个旅游业的财务风险问题,并从政府和企业两个方向对降低财务风险提供一些建议和措施。

财务风险;现金流;偿债能力;财务预警

近年来,随着国民收入的提高,人们的生活水平和质量都有了很大程度改善,旅游业将成为具有很大发展前景的行业。旅游业作为一个典型的消费行业,涉及了包括交通、游览、住宿、餐饮、购物、文娱在内的六个行业,横跨了整个第三产业。显然,旅游业发展所带来的消费将带动整个第三产业的发展,并为国民经济的整体发展做出巨大贡献。现阶段我国旅游业具有以下几个特点:

旅游人数逐年增加,短途旅游成主流。我国每年旅游人数的平均增长率在10%以上,消费总额的年平均增长率也达到10%。而从旅游的地域角度看,国内旅游主要集中在一些经济发达、旅游基础设施较完善的传统旅游胜地,如江浙沪、北京等地。从距离上看,一般以中短游为主,远距离旅游为辅。如广州主要以粤湘鄂的旅游者为主,北戴河以京津冀的旅游者为主。

参观型旅游占主导,住宿消费比重大。出于时间考虑,走马观花式的参观型旅游活动占据主导地位,而像健身、考察、养生的专项特点旅游较少。另外,一般游客的消费集中在吃住上,吃住行比重高达85%,但他们却选择住低档旅馆,饮食较简单。剩余15%的消费则用于游览购物上。

通过以上分析发现,我国旅游业旅游人数增加,促使旅游企业的收入水涨船高,旅游企业拥有很好的发展前景。但就当下来说,我国旅游总体具有季节集中性与短途性的特点,加上旅游人员消费水平较低,导致旅游企业的收入不稳定。

一、以中青旅为例分析企业财务风险问题

中青旅控股股份有限公司于1997年11月26日创立,12月3日公司股票在上海证券交易所上市,是我国旅行社行业首家A股上市公司。作为我国旅游行业的龙头,中青旅的财务风险很大程度上能映射旅游行业的整体财务风险状况。

(一)筹资偿债风险分析

1.筹资分析

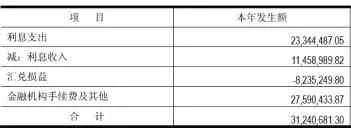

由表中数据的分析不难看出,中青旅在2008— 2013年期间的财务杠杆系数均大于1,表明其主要通过负债进行融资。这大大加重了企业融资成本,且偿债负担比较重,财务费用较高。表2列出的是2012年中青旅财务费用明细:

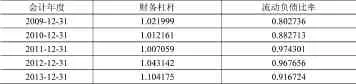

表1 中青旅2008—2013年负债比率

表2 中青旅2012年财务费用

上图可见中青旅的财务负担很重。为相对减轻财务费用,中青旅选择大量利用短期借款的短期负债进行融资。表中显示中青旅的流动负债比率在近几年不断提高,近两年均在0.9以上,这表明在企业所有负债中,长期负债几乎可以忽略。比例如此高的流动负债对企业的偿债能力要求非常高。

2.短期偿债能力分析

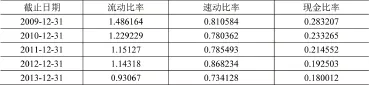

表3 中青旅2008—2013年短期偿债财务指标

能按时偿还到期债务是企业持续经营的基础,上表的数据显示,近几年中青旅的流动比率均低于1.2,2013年更是降到了0.9。而速动比率也在逐年递减。流动比率小于2,速动比率小于1,说明中青旅在短期偿债方面存在巨大的风险,该企业没有足够的流动资产来进行债务的偿还。这对企业的持续经营产生了巨大的威胁。除此之外,中青旅大量用短期借款的方式进行融资就更需要有足够的流动资产或现金储备来应对还债。但实际情况却相反,在短期偿债方面,中青旅面临巨大的财务风险。

3.长期偿债能力分析

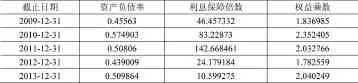

表4 中青旅2008—2013年长期偿债能力指标

中青旅的资产负债率小于0.5,且利息保障倍数均大于8,说明从长期来看,中青旅的偿债能力还是不错的。从权益乘数来看,2011年与2012年的权益乘数均大于2,表明中青旅在这两年又向银行大量借债,企业资产对负债的依赖程度较高,财务风险比较大,不过在2012年下半年这一现象有所好转,权益乘数与资产负债率均有所下降。虽然从长期来看,中青旅的偿债能力不错,但由于其主要的融资方式是向银行获取短期借款,所以这并不能表明其偿债能力就比较强。

(二)现金流风险分析

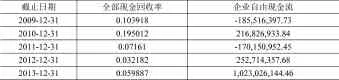

表5 中青旅2008—2013年现金财务指标

著名的股票投资家巴菲特曾说过“现金为王”,现金是流动性最强的资产。上表中的数据表明在2008年—2013年这六年间企业的现金流量,现金回收率小于0. 1,且一些年度的企业自有现金流为负数,说明对于中青旅来说经营现金流量不够充足,对公司筹资活动的风险保障水平较低。而且该企业的流动性和财务弹性较低,无法对经济环境的变化做出及时的反应。

二、我国旅游企业存在的财务风险问题

通过以上对中青旅财务数据的分析,表明该企业经营过程中存在一定的财务风险。这也正是整个旅游行业的一个缩影。因此,下面我们将从以上对中青旅财务风险的分析总结出我国旅游行业企业的整体财务风险状况。

(一)筹资风险

旅游企业的筹资风险指旅游企业无法偿还到期的因筹资而获得的负债的可能性。旅游企业筹资能力差且成本费用高,其次是筹资渠道过于单一,过度依赖银行贷款,资本结构不合理,负债比例高,具有较高的现金性风险易使企业出现资本储备不足,经营困难的问题。此外,旅游企业因经营不善而导致的市场竞争力弱,资源浪费严重均不利于企业的再筹资。

(二)偿债风险

由于旅游产品是有形产品与无形产品的有机结合,旅游企业中大部分为无形资产,而无形资产的特点就是资产定价的灵活与不确定性,以及在未来偿债时的变现能力的不稳定性。其次,旅游企业大规模采用向银行获取短期借款的方式来获取资金,这也加剧了后期需要偿还的债务。

(三)现金流风险

生产与销售的同时实现,使得旅游企业有更多的自信利用财务杠杆进行经营,当经营活动净现金流量出现负数时也往往被忽略。经营活动净现金流是一个企业经营的基础,出现负数意味着企业的获利原动力很有可能已经发生了故障。

三、加强旅游企业财务风险管理的对策

(一)国家宏观角度

1.创造良好的外部环境

政府有关部门首先应该为加强旅游企业的财务风险管理创造良好的外部环境。政府应继续深化金融、投资、财税等方面的体制改革,完善针对旅游行业的法律法规,改善信用环境,使各家旅游企业能够在公平的竞争环境下获得发展。另外,完善信用评估机制也是重要的一点,应建立全面综合的信用评价指标。

2.加强对旅游行业监督

旅游行业协会作为旅游业的监督组织,应加强其自身组织的建设,协调其组织内部上下级之间的关系,对旅游行业实行统一筹划,分级监督的策略。此外,加强对旅游行业监督,规范其经营,对不正当的竞争进行监督举报,努力为旅游企业的正常经营创造良好的外部环境,并尽量减少外部风险。

3.建立旅游行业风险基金

政府应从财政上引导和支持建立旅游行业风险基金,用于在企业发生财务危机时的救助,一方面能减轻危机发生时政府的财政负担,另一方面又能够使旅游企业建立自己的风险防范机制,在发生财务危机时能通过对基金的使用来帮助企业度过危机。

(二)企业微观角度

1.树立正确的财务风险观念。

首先旅游企业的管理者要有充分的财务风险意识,在财务风险产生的根本原因的基础上,从财务角度出发,对企业资金运动的各个环节及其互相间的联系进行深入探究,充分摸清产生财务风险的各个要素,发现其产生的规律和主要表现形式,并在决策时尽量避免为企业带来更高的财务风险,提高企业的综合决策水平。

2.正确识别和估量风险

旅游企业管理者和财务人员应通过对企业所处的经济环境及自身的财务活动的周密分析来正确识别风险,找出对企业未来收益带来不利影响的因素。此外,管理者还应科学地评估财务风险的大小,对各种潜在风险可能的发生频数、造成的损失及其程度进行合理科学地评估。通过这些风险估量,能为今后的财务风险决策和预防提供准确依据。

3.建立风险预警系统完善风险防范机制,加强对风险的预测和监测。

一个企业出现财务风险往往有明显的表现,例如现金净流量为负,无法偿还到期债务,短期借款筹资比重巨大等。而像失去市场份额、负债金额大、亏损严重、关键管理人员离职等现象的出现可以被认为是出现财务风险的预兆。企业可以通过建立准确灵敏的信息监测系统,收集各种相关信息并及时进行分析处理,判断企业是否出现发生财务危机的征兆。若发现有该征兆,则及时制定对策,把隐患消灭在萌芽之中。

经过上述分析,具有良好发展前景的旅游企业也存在各种财务风险,这些都将会成为阻碍旅游企业发展的绊脚石,所以政府和企业需采取一系列措施来尽量减少财务风险。对于政府部门,需要做到以下几点:(1)为企业创造良好的外部环境。(2)加强对旅游行业监督。(3)建立旅游行业风险基金。企业自身则需要做到以下几点:(1)树立正确的财务风险观念。(2)正确识别和估量风险。(3)建立风险预警系统完善风险防范机制

[1]张运来,王储.旅游业上市公司多元化经营能够降低公司风险吗?——基于2004—2012年A股上市公司数据的实证研究[J].旅游学刊,2014,29(11).

[2]张继德,郑丽娜.集团企业财务风险管理框架探讨[J].会计研究,2012,(12):50-54.

[3]贾皓苏,张田田.基于模糊综合评价法的企业财务风险评价[J].财会通讯:综合(中),2012(12).

[4]刘儒昞,曾宙.企业财务风险控制浅析[J].财会通讯:综合(中),2011(8).

[5]葛家澍、占美松.企业财务报告分析必须着重关注的几个财务信息——流动性、财务适应性、预期现金净流入、盈利能力和市场风险.会计研究,2008.(5).

(作者单位:中南财经政法大学会计学院)