中国纺织行业外汇风险暴露及其影响因素的实证研究

2015-04-18王立强张方华王俊洁

王立强 张方华 王俊洁

(山东大学 经济学院,山东 济南 250100)

中国纺织行业外汇风险暴露及其影响因素的实证研究

王立强 张方华 王俊洁

(山东大学 经济学院,山东 济南 250100)

随着人民币汇率形成机制改革的深化和市场决定性作用的发挥,人民币汇率围绕均衡合理水平双向波动将成为常态,但是人民币汇率的自由波动也会使我国企业面临更多的外汇风险,尤其是会增加进出口企业外汇管理的风险,进而使进出口企业承担更高的外汇风险暴露。对我国纺织行业的外汇风险暴露进行实证分析发现,我国纺织行业存在多种汇率下的外汇风险暴露;纺织行业外汇风险暴露具有滞后性和时变性,并且在人民币实际有效汇率下存在不对称性。我国纺织行业及其企业需要增强风险防范意识,加强外汇风险管理,以减少汇率波动给企业带来的经济损失。

纺织行业;外汇风险暴露;影响因素

一、引言

随着人民币汇率形成机制改革的深化和市场决定性作用的发挥,人民币汇率围绕均衡合理水平双向波动将成为常态,但是人民币汇率的自由波动也会使我国企业面临更多的外汇风险,尤其是会增加进出口企业外汇管理的风险,进而使进出口企业承担更高的外汇风险暴露。纺织行业是我国较具国际竞争力的传统行业之一,其出口额占我国出口总额的10%以上。同时,我国纺织业的外贸依存度超过50%,主要贸易伙伴包括欧盟、美国、日本、东南亚等国家和地区。贸易伙伴国货币或者国际贸易中主要结算货币兑人民币的汇率变化均会或多或少地影响到我国纺织行业的营业利润或企业价值。本文拟采用现金流量法和资本市场法两种研究方法,考察人民币汇率改革的不同阶段我国纺织行业所面临的外汇风险暴露情况,进而探究外汇风险暴露的影响因素,以期为涉外企业更好地管理外汇风险提供参考。

二、文献综述

外汇风险暴露的界定方式有两种:一种是从公司财务分析的角度出发,将外汇风险暴露定义为资产报酬率与汇率变动的相关系数,①Hodder, J.E.. Exposure to Exchange Rate Movements . Journal of International Economics, 1982(11): 375-386.或者汇率变动率与公司股东权益价值的相关程度;②Hekman, C.R.. A Financial Model of Foreign Exchange Exposure . Journal of International Business Studies, 1985(16): 83-99.另一种是建立在经济学的基础上,从股东和投资者的角度出发,将外汇风险暴露界定为以未来现金流的现值所衡量的企业价值对汇率变动的敏感程度。③Adler, M. & B. Dumas. Exposure to Currency Risk: Definition and Measurement . Financial Management, 1984(13): 41-50.第二种定义涵盖了外汇风险暴露的全部渠道,所需的研究数据较易获得,一定程度上降低了实证研究的难度。另外,现金流量法和资本市场法是测度外汇风险暴露的两种方法,后者在研究中的应用更为广泛。现金流量法是基于外汇风险暴露的会计学定义,测度汇率波动对企业营业利润或营业收入的影响程度;而资本市场法则是考察企业价值对汇率波动的敏感程度。利用资本市场法考察外汇风险暴露,关键在于企业价值代理变量的选取。Adler&Dumas(1984)提出用资产或负债的未来市场价格对同期汇率的线性回归系数作为外汇风险暴露的估计值。Jorion(1990)以企业的股票收益率作为企业价值的代理变量,并加入股票市场平均收益率作为控制变量,采用贸易加权的实际有效汇率。*Jorion, P.. The Exchange Rate Exposure of US Multinationals . Journal of Business,1990(63) : 331-345.在Jorion模型的基础上,Fama&French(1993)加入了规模因素和账面市值比因素作为控制变量;*Fama, E.F. & K.R. French. Common Risk Factors in the Returns on Stocks and Bonds . Journal of Financial Economics, 1993 (33): 3-56.Chue&Cook(2008)则使用股票的超额收益率作为被解释变量,并加入了世界股票市场超额收益率作为控制变量。*Chue, T.K. & D. Cook. Emerging Market Exchange Rate Exposure . Journal of Banking & Finance, 2008 (32) : 1349-1362.陈学胜、周爱民(2008)指出现金流量法比资本市场法更容易发现新兴市场上的外汇风险暴露。*陈学胜、周爱民:《新汇率体制下中国上市公司外汇风险暴露研究》,《经济管理》2008年第8期。相较于现金流量法,资本市场法能够更为全面、灵敏的考察企业的外汇风险暴露,但股票收益率也容易受到噪声干扰,不能十分准确地衡量企业价值的变化。*陈晓莉、高露:《中国上市金融机构外汇风险暴露》,《南开经济研究》2012年第4期。

一般认为,外汇风险暴露的影响因素主要有行业结构、企业规模、套期保值、国际化程度等,但理论界对这些因素与外汇风险暴露的相关关系并没有达成共识。Flood&Lessard(1986)将外汇风险暴露划分为经营风险暴露和合同风险暴露,其中经营风险暴露主要取决于企业所处产品市场和要素市场的竞争结构。Marston(2001)也认为,企业经营风险暴露的大小主要取决于其所处的行业竞争环境。在对我国外汇风险暴露的行业特征进行研究的过程中,倪庆东、倪克勤(2010)发现,竞争性行业的外汇风险暴露明显高于垄断性行业、出口行业的外汇风险暴露高于进口行业、制造业的外汇风险暴露整体水平明显高于其他行业。*倪庆东、倪克勤:《汇改以来我国外汇风险暴露的行业特征——基于深市行业指数的分析》,《金融理论与实践》2010年第2期。Bodnar,Dumas&Marston(2002)则认为,一些能够影响产品定价行为的企业或者行业间的共有因素均会影响企业的外汇风险暴露。*Bodnar, G.M., Dumas, B. & R.C. Marston. Pass-through and exposure. Journal of Finance,2002(57): 199-231.

本研究采用现金流量法、资本市场法等方法,以及五种模型考察我国纺织行业的外汇风险暴露。在分析纺织行业外汇风险暴露影响因素时,全面考察企业规模、行业竞争环境、风险管理方式和国际化程度与外汇风险暴露的关系,以降低遗漏变量对实证结果的干扰,力求实证结果更为稳健。

三、纺织行业外汇风险暴露的实证分析

对我国纺织行业外汇风险暴露的实证研究分为三步。第一,利用现金流量法、资本市场法等方法,以及五种模型度量纺织行业的外汇风险暴露,每一个模型中都考虑时滞性和数据频率的影响。第二,考察汇率改革不同阶段纺织行业外汇风险暴露水平的差异,将样本区间以2005年7月和2010年6月为界划分为三段。第三,依据Koutmos&Martin模型,*Koutmos, G. & A.D. Martin. Asymmetric Exchange Rate Exposure: Theory and Evidence . Journal of International Money and Finance, 2003 (22): 365-383.检验纺织行业在人民币升值期与贬值期外汇风险暴露的不对称性。

(一)实证模型

外汇风险暴露实证研究所使用的实证模型如下:

现金流量法:Rit=ci+βiXt=μit;Rit是i公司在t时期的经营收入变动率;Xt是t期汇率变动率。

Jorion模型:Rit=β0i+β1iRmt+β2iEXt+εit;Rit表示企业i的股票收益率;Rmt表示金融市场的平均收益率;EXt表示外汇风险的波动率,由汇率经对数差分处理得到;εit为白噪声;β2i衡量的是外汇风险暴露程度。

Fama-French模型:Rit=αi+βEXt+λRMt+γSMBt+ρHMIt+εit;SMBt代表规模因素,是用t期市场中最小规模企业的股票收益率减去最大规模企业的股票收益率而得;HMIt代表账面市值比因素,是用t期最高账面市值比企业的股票收益率减去最低账面市值比企业的股票收益率而得。

Chue-Cook模型:Rjt=β0j+β1jΔSxt+β2jRwt+εjt;Rjt是j股票的超额收益;ΔSxt是x国的贸易加权汇率;Rwt是世界股票市场指数的超额收益;估计系数β1j度量了j公司总体的外汇风险暴露水平。

(二)样本选择和数据说明

研究样本为在沪市和深市发行A股的纺织企业,删除数据缺失严重、时间序列比较短的个体,数据期间为1995年1月-2014年3月,对于样本中缺失的个别数据采用插值法进行处理。个股收益率和市场平均收益率均为考虑现金红利再投资的收益率,数据来源为国泰安数据库(csmar)。人民币实际有效汇率数据来源于国际清算银行(BIS)官方网站,是经贸易加权的汇率指数,数值越大表示人民币币值越高,若数值下降则表示人民币贬值。对人民币实际有效汇率进行对数差分处理,用汇率变动率的波动程度来表示未预期到的汇率变化。除了考察人民币实际有效汇率(REER)变动对我国纺织行业的影响,本文还选取了三种世界主要货币来研究我国纺织行业所面临的单个币种的外汇风险,这三种汇率分别是美元兑人民币汇率(USD)、日元兑人民币汇率(JPY)和欧元兑人民币汇率(EUR),数据来源于csmar。本文选取上证A股指数(000002)和深证A股指数(399107)作为市场收益率的代理指标,因为这两个指数能够分别反映沪市和深市A股的整体走势,具有良好的市场代表性,并且与我们所选取的样本相对应。现金流量法中的被解释变量是扣除汇兑损益的营业利润的变动率,数据来源于csmar。股票市场超额收益率是由个股收益率减去无风险利率而得,其中世界股票市场指数选取的是标准普尔500指数,数据来源于雅虎财经网站;无风险利率是由3个月期国库券的收益率来表示,数据来源于csmar和美联储官方网站。

(三)实证结果

1.我国纺织行业存在显著的外汇风险暴露,且汇率变动对企业价值或营业利润的影响具有滞后性。由表1可以看出,纺织行业面临着多种汇率(REER和美元、欧元、日元对人民币汇率)下的外汇风险暴露,美元、日元、欧元既是我国纺织行业主要贸易伙伴国货币,又是国际贸易结算中的主要支付货币,这说明贸易伙伴国货币或贸易结算货币兑人民币汇率变动均会对我国纺织行业产生影响。

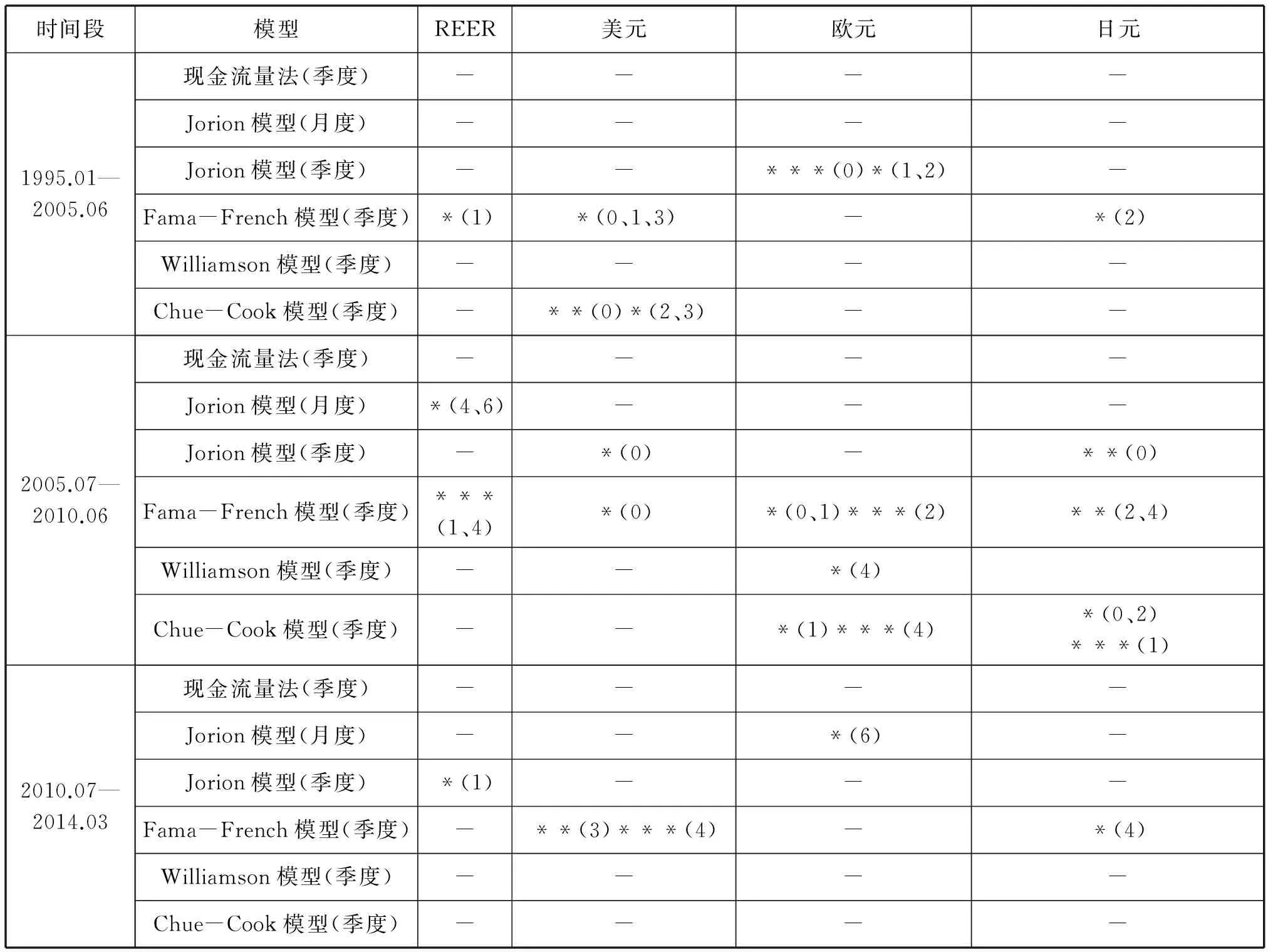

表1 纺织行业外汇风险暴露的检验结果

注:*、**、***分别表示在10%、5%、1%的显著性水平下显著,()内为滞后阶数;-表示不显著。

2.为了考察不同汇率制度下我国纺织行业外汇风险暴露的差异,根据人民币汇率改革进程,本文将整个样本区间划分三段时间,分别是1995年1月至2005年6月、2005年7月至2010年6月,以及2010年7月至2014年3月。实证结果如表2所示。可以看出,在第二个时间段内纺织行业的外汇风险暴露最为突出,原因在于汇率改革启动之后人民币汇率波动性增强,企业原有预期被打破但缺少套期保值意识和经验,致使纺织行业存在较多的外汇风险暴露。随着企业风险意识的增强和套期保值经验的累积,纺织行业的外汇风险也有所下降。可见,企业在更为市场化的汇率制度下面临着较多的外汇暴露风险,但汇率制度改革本身所带来的不确定性也是非常显著的。

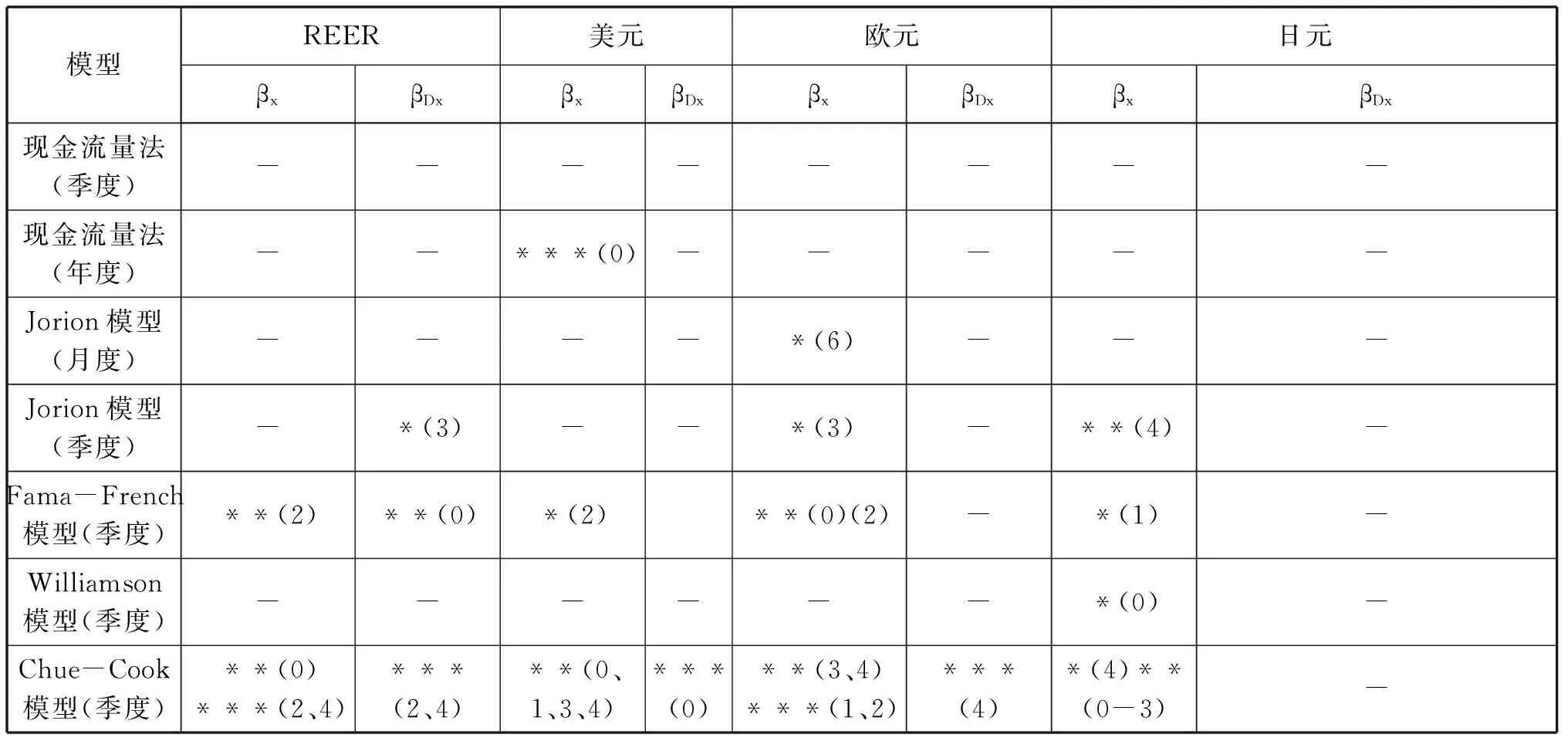

3.由于企业在汇率升值期与贬值期往往采取非对称的定价行为和套期保值行为,因此外汇风险暴露也往往具有不对称性。本文采用Koutmos&Martin在2003年提出的模型,考察了纺织行业外汇风险暴露的不对称性,结果如表3所示。βx衡量的是人民币升值时的外汇风险暴露,βx+βDx衡量的是人民币贬值过程中的外汇风险暴露,若βDx显著则表明外汇风险暴露是不对称的。实证结果表明,纺织行业在人民币实际有效汇率下的风险暴露存在一定的不对称性,但在单个币种对人民币汇率下不存在明显的不对称性。

表2 纺织行业外汇风险暴露分时间段的检验结果

注:*、**、***分别表示在10%、5%、1%的显著性水平下显著,()内为滞后阶数;-表示不显著。

表3 纺织行业外汇风险暴露的不对称性分析结果

注:*、**、***分别表示在10%、5%、1%的显著性水平下显著,()内为滞后阶数;-表示不显著。

四、纺织行业外汇风险暴露影响因素的实证分析

(一)变量说明

本文综合考虑数据可得性和变量之间相关性等因素后确定的解释变量有:总资产、行业集中度、金融衍生工具(0-1变量)、速动比率、账面市值比、财务杠杆比率、外资持股比率、H股比率、国际化程度*由于缺乏企业对外投资贸易数据,该变量是根据企业财务指标中的汇兑损益、外币报表折算差额和汇率变动对现金及现金等价物的影响三项数据来确定的。若企业存在汇兑损益、外币报表折算差额或汇率变动对现金及现金等价物的影响,则国际化程度为1,否则为0。(虚拟变量,是否有对外直接投资、对外贸易、对外证券投资)。 通过分析外汇风险暴露机制并参照相关研究成果,提出以下假设:总资产、市场集中度、金融衍生工具、速动比率、账面市值比、财务杠杆系数与外汇风险暴露负相关;国际化程度、外资持股比率、H股比率与外汇风险暴露正相关。

(二)相关性分析

除了账面市值比变量以外,纺织行业外汇风险暴露与其影响因素之间的相关关系均不显著。速动比率、财务杠杆系数和外资持股比率与外汇风险暴露负相关,而资产规模、国际化程度、账面市值比与外汇风险暴露正相关,这一实证结果与理论预期并不完全一致。另外,各个企业在市场集中度、金融衍生工具、H股比率上的数据没有差异,故与外汇风险暴露的相关系数为0。

表4 外汇风险暴露与其影响因素相关性的分析结果

注:单元格内第一行数据为相关系数,第二行数据为相关关系的P值。

(三)回归分析

外汇风险暴露与其影响因素的回归分析采用Probit模型,若样本企业被两种以上的模型识别出显著的外汇风险暴露则被解释变量的值为1,否则为0。行业集中度、金融衍生工具、外资持股比例和H股比例四个解释变量在回归时被stata自动忽略,原因在于数据差异太小甚至完全相同。由于样本容量过小,外汇风险暴露因素分析的实证结果均不显著。

五、结论

通过以上研究分析,可以得到以下几点结论:我国纺织行业存在多种汇率下的外汇风险暴露;纺织行业外汇风险暴露具有滞后性和时变性,并且在人民币实际有效汇率下存在不对称性。因此,我国纺织行业及其企业需要增强风险防范意识,加强外汇风险管理,以减少汇率波动给企业带来的经济损失。在考察纺织行业外汇风险暴露的影响因素时发现,速动比率、财务杠杆系数和外资持股比率与外汇风险暴露负相关,而资产规模、国际化程度、账面市值比与外汇风险暴露正相关,这一结论与理论预期并不完全一致,原因在于本研究样本容量较小,实证结果不够稳健。不过,这也为我们进一步的研究留下了空间。

(责任编辑:栾晓平)

2015-04-01

王立强,男,山东大学经济学院副教授。 张方华,女,山东大学经济学院硕士研究生;王俊洁,女,山东大学经济学院硕士研究生。

本文系国家社科基金项目“汇改后中国企业的外汇风险度量与管理研究”(项目编号:11CGJ017)的阶段性成果。

F830.7

A

1003-4145[2015]09-0120-05