西部欠发达地区地方政府公共服务财政保障能力分析与评价——基于甘肃省2012年数据的实证研究

2015-04-18刘书明

刘书明

(财政部财政科学研究所,北京 100142)

一、引言

2012年7月国务院印发的《国家基本公共服务体系“十二五”规划》中明确提出:“建立与经济发展和政府财力增长相适应的基本公共服务财政支出增长机制,切实提高各级财政特别是县级财政提供基本公共服务的保障能力”。提高地方政府公共服务财政保障能力,是目前国家公共服务体系建设的重要内容。从地方政府事权与支出责任而言,省级政府主要负责制定本地区基本公共服务标准和地方政策法规,提供涉及地方事权的基本公共服务,以及对市级和县级政府提供的基本公共服务进行监督、考核与问责。市级和县级政府具体负责本地基本公共服务的提供以及对基本公共服务机构的监督。从地方政府体系构成而言,市级政府是地方政府的中间层次,在省级政府和县级政府之间具有重要作用。对市级政府公共服务财政保障能力的研究,就从总体上了解和把握地方政府公共服务财政保障能力状况。对于西部经济欠发达的地区而言,地域面积广大,人口密度较小、交通条件落后,市级政府在提供辖区基本公共服务、协调县域基本公共服务合作、监督县级政府提供基本公共服务中具有重要作用,对于市级政府公共服务财政保障能力分析和评价,对于全面认识地方政府公共服务财政保障能力实际状况,以及提高县级财政公共服务财政保障能力具有重要作用。甘肃省地处祖国西部,是全国最为落后的地区之一,东西狭长,人口较多,社会事业发展严重滞后,是典型的西部经济欠发达地区。本文基于甘肃省14市州2012年财政统计数据,对西部地方政府公共服务财政保障能力进行科学评价,以从总体上认识西部落后地区地方政府公共服务财政保障能力存在问题及可能的解决途径。

二、评价指标与数据来源

公共服务财政保障能力是指地方政府为满足居民多样化的公共服务诉求,运用财政资源向辖区有效提供公共服务,促进地方经济社会可持续发展时,所具有的基本的保障和支持能力。这种能力应从收入和支出两个方面去衡量,从收入角度分析,反映了不同地方政府财政汲取能力、发展能力和控制能力,这是政府公共服务财政保障能力的物质基础和前提条件;但是要将这种客观可能性转变为现实,将一定物质基础供给出去,这种“能力”需要政府的财政支出来体现。因此,地方政府公共服务财政保障能力应是一个包括收入和支出两方面的由多重指标构成的复杂体系,要对其做出客观评价,需要在科学性和可操作性原则的指导下,建立完整的能够反映地方公共服务财政保障能力状况并具有统计意义的量化因子组成的指标体系。

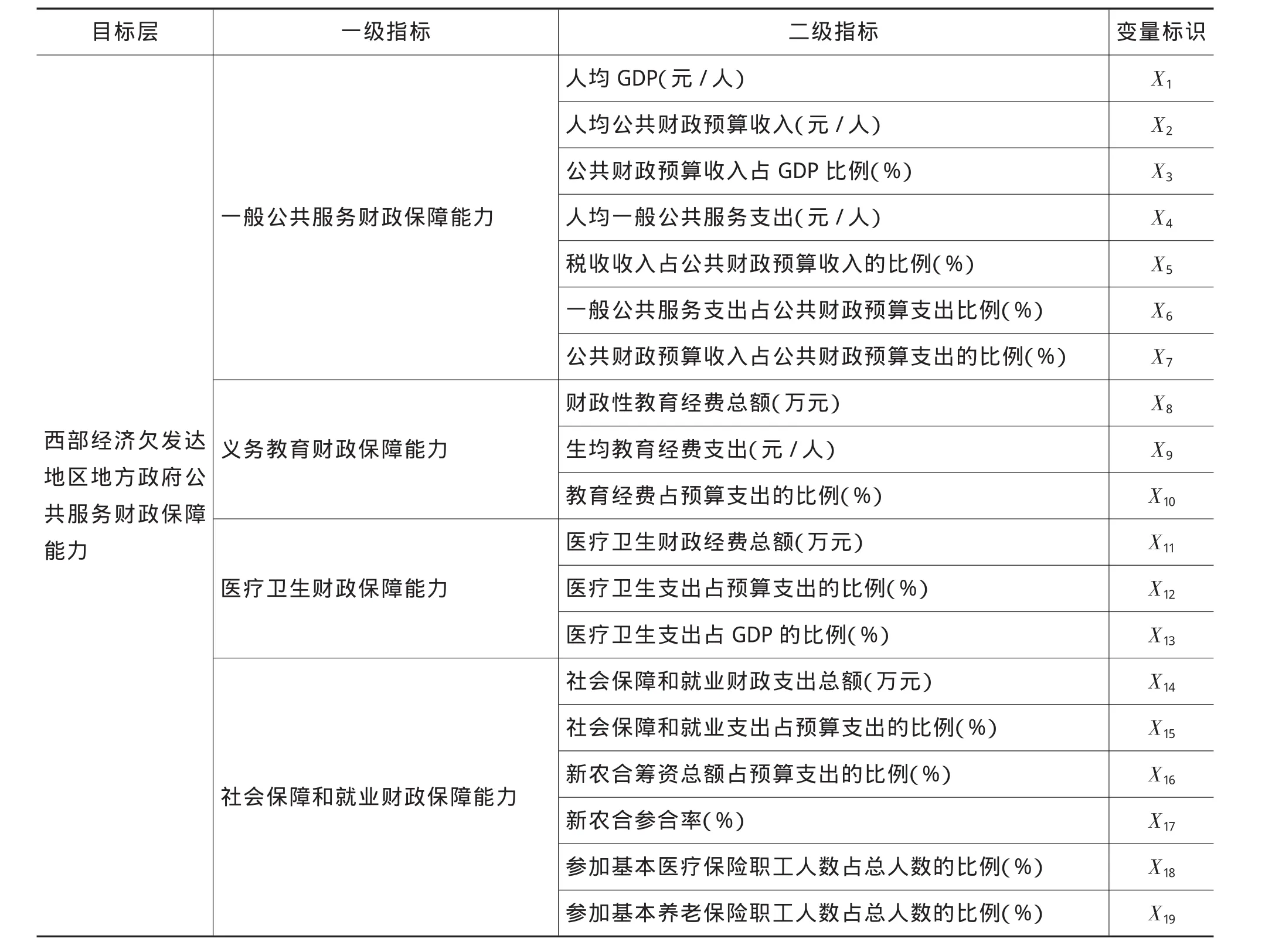

根据地方政府间的事权与支出责任划分,针对西部经济欠发达地区的具体情况,将地方政府公共服务财政保障能力分为一般公共服务义务教育、医疗卫生、社会保障和就业等公共服务中最为核心的四个方面。衡量每个方面的财政保障能力时,既运用总量指标也充分考虑人均指标。总量指标可以从总体上反映不同地方经济实力,这是决定地方财政实力的基础;人均指标更能反映地方差异,可比性较强。

基于以上思路,在经过多次反复尝试后构建了如下评估指标体系。该评估指标体系共由两个指标层19个具体指标构成,其中,第一层指标,由一般公共服务财政保障能力、义务教育财政保障能力、医疗卫生财政保障能力、社会保障和就业财政保障能力等4个一级指标构成;第二层指标,由人均地区生产总值、人均公共财政预算收入和参加基本养老保险职工人数占总人数的比例等19个二级指标构成。在指标设计时既要保证评价结果的科学性,又要考虑数据的权威性与可获得性,以保障评价结果的有效性和可靠性。

三、评价方法与结果

考虑到地方政府公共服务财政保障能力是由多个指标体系构成的多层评价体系,所以拟选择主成分分析方法。

(一)主成分分析方法

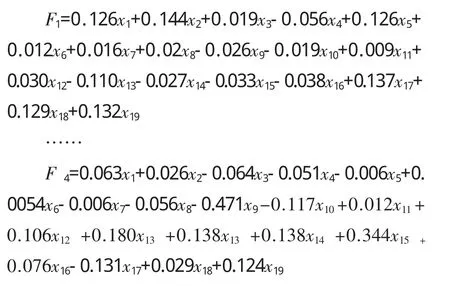

主成分分析,指通过降维技术,将多个具有一定相关性的统计指标化为少数几个综合指标进行分析。即将一组给定的变量 X1,X2,X3,…,Xp,通过线性变换,转换为一组不相关的变量 F1,F2,F3,…,Fk。在以上变换中,保持变量总的方差(变量X1,X2,…,Xk的方差之和)不变,同时 F1具有最大方差,成为第一主成分;F2具有次大方差,成为第二主成分。以此类推,原来的p个变量就可以转化为k个主成分。概括而言,就是将原始变量的线性组合表示新的综合变量,即F1=a11X11+a12X12+…+a1pXp+ε1。

(二)数据标准化处理

由于各项指标数据量纲不同,所以将原始数据进过标准化处理以消除量纲影响,具体处理方法如下:

其中,xij是第i样本单位第j个指标的观测值,分别是第j个变量的平均值和标准差。所用数据均来源于《甘肃发展年鉴·2012》和《国际、国内及甘肃省国民经济主要指标排序·2013》。数据标准化处理利用SPSS19.0软件来完成。

表1 西部欠发达地区地方政府公共服务财政保障能力评价指标体系

(三)评价步骤与过程

在数据标准化后,首先利用SPSS19.0软件计算了全部19个指标的相关矩阵,发现大部分相关系数绝对值都在0.500及以上,同时对二级指标因子进行KMO和利特巴特球形检验,检验值分别如下:

表2 变量的KMO测度和Bartlett的检验结果

从表2可以看出,Bartlett球形检验的F值等于0.000,表明地方政府公共服务财政保障能力各项指标数据来自正态分布总体,可以进行因子分析。KMO取值为0.786,反映出政府公共服务财政保障能力评价数据之间的简单相关系数与偏相关系数较大,该检验结果也说明可以进行因子分析。

对19个因子采用主成分分析方法,缺失值用数据的平均值代替再提取公因子,用Promax方法对公因子进行旋转,使得因子结构更为简单,以Anderson-Rubin法计算因子得分。按照特征根大于1.5的原则,选取主成分。总方差解释表和旋转后的因子提取结果见表3。从结果来看,前4个因子的特征值大于1.5,并且前4个因子解释总方差的累计百分比为90.358%,故提取4个因子或主成分。

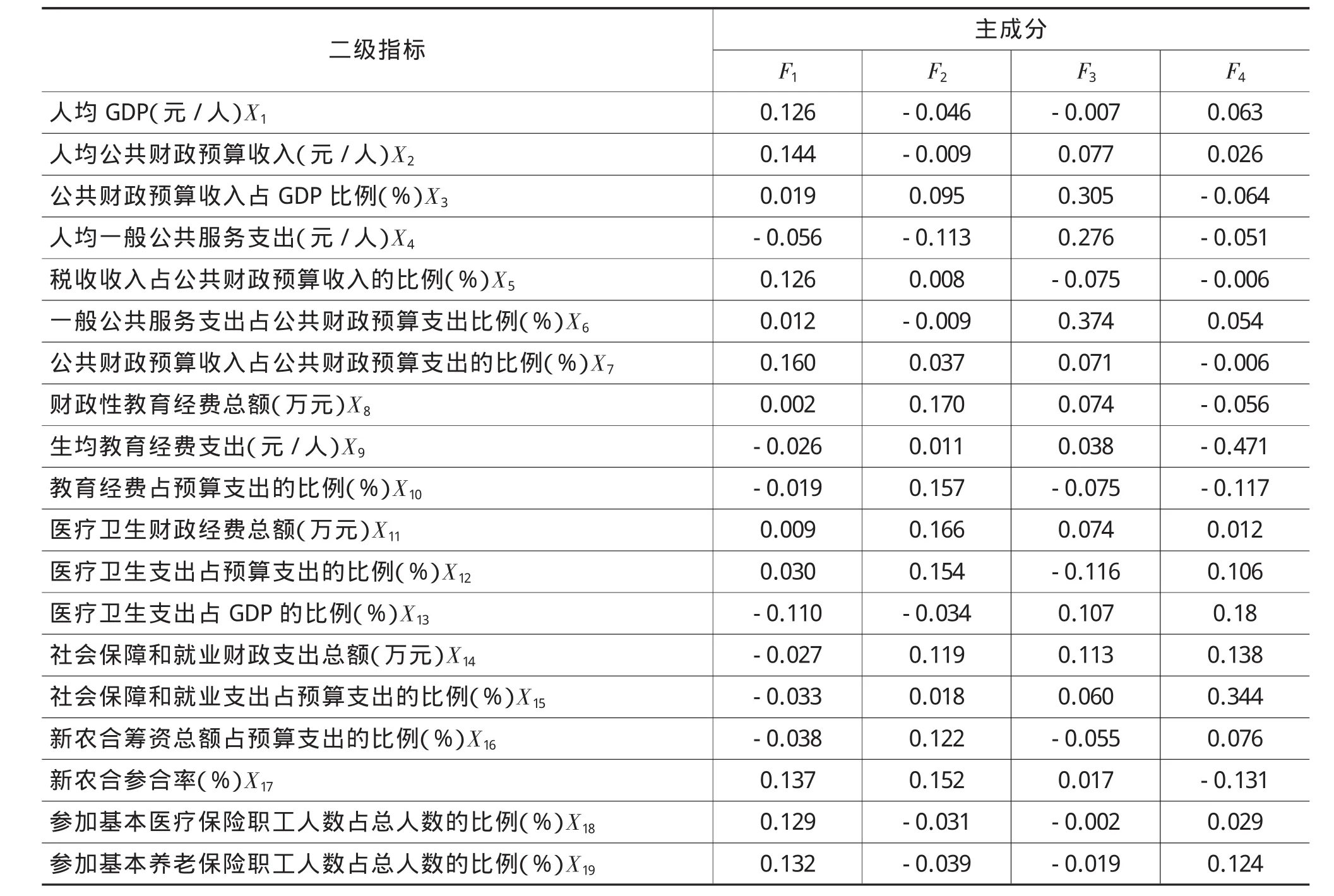

根据方差解释表可以看出,经过主成分提取以后,可以确定提取4个主成分,分别用F1、F2、F3、F4表示。政府公共服务财政保障能力原始指标90%以上的信息被浓缩到这4个公因子中,说明政府公共服务财政保障能力评价指标是一个四维指标体系。旋转后的因子载荷矩阵如表4所示。

通过二级指标因子载荷矩阵(表4)可以看出,各指标在公因子上的因子载荷均比较大,这说明指标所选取的19个二级指标的效度较高。在因子分析过程中,利用回归法建立如下单因子函数关系:

表3 总方差解释表

表4 因子载荷矩阵

根据以上得分函数,可以计算出各地区单因子得分,具体结果如表5所示。

表5 各地区因子得分计算结果

将旋转后的特征值作为公因子权重,上式中4个公因子得分 F1、F2、F3、F4分别与旋转后因子特征值乘积用 Z1、Z2、Z3、Z4表示,其中 Z1=ejF1,ej为旋转后主成分特征值,可以计算出甘肃省14个市州政府公共服务财政保障能力得分,公式如下:Z*=8.023×F1+6.689×F2+2.898×F3+3.255×F4,即可以得到14个市州公共服务财政保障能力总分及排名。测算结果如表6所示。

(四)评价结果

根据表6评价结果和名次,可以将甘肃省14市州地方政府公共服务财政保障能力划分为以下几类。

第一类,地方政府公共服务财政保障能力最高(与本省14市州比较而言),即综合因子得分Z≥10.000的地区,这类地区共有3个,依得分次序分别是兰州(12.389)、天水(10.897)和庆阳(10.301)。其中兰州的综合因子得分为12.389,远远高于天水和庆阳,说明兰州作为甘肃省省会城市总体经济实力较强,地方政府财政实力也高于省内其余地区,财政预算收入与支出绝对数以及排名都在全省首位,其优势是省内其他地方难以赶超的。天水是甘肃第二大城市,经济基础较好,特别是其相对完整的工业体系和现代高新产业园区是主要优势,对于地方税收具有较大贡献,在一定程度上提高了政府公共服务财政保障能力。2012年天水市财政预算收入位居全省第4位,预算支出位居第2位。庆阳是甘肃重要的能源基地,近年来当地经济发展较快,财政实力有了大幅度提升,地方政府公共服务财政保障能力也较高。2012年庆阳市财政预算收入位居全省第2位,预算支出位居第3位。

表6 各地区公共服务财政保障能力综合评价结果及名次

表7 甘肃省14市州政府公共服务财政保障能力评价分类

第二类,地方政府公共服务财政保障能力较高,即综合因子得分0≤Z<10.000的地区,这类地区共有4个,依得分次序分别是嘉峪关(7.49)、金昌(0.353)、定西(0.262)和陇南(0.247)。在这 4个地区中,嘉峪关的综合因子得分为7.49,高于处于同一类型的金昌、定西和陇南。嘉峪关是甘肃省省辖市,是甘肃省14市州中人口最少的城市,城市化率位居全省首位,农民人均纯收入和城市居民人均可支配收入位居全省前列,经济发展速度快,财政实力增长迅速,但是与全省其他地区相比,特别是从财政预算收入和支出综合分析,总体实力居于中上水平。金昌是甘肃重要的有色金属基地,当地发展主要依托金川公司,农业基础相对薄弱,城镇居民人均可支配收入位居全省前列,但是同嘉峪关一样,从财政预算收入和支出总量综合考虑,政府公共服务财政保障能力并不在全省最前面,处于中上水平。定西和陇南是甘肃省人口较多地区,其人口数量仅低于兰州和天水,位居全省第3位和第4位,农业人口比例较高,城市化率为全省最低,分别为第13位和第14位,经济发展落后,是甘肃重点扶贫地区。从财政预算收入看,分别位居全省第10位和第7位,但是财政预算支出位居全省第4和第5位。综合分析两地政府公共服务财政保障能力居于全省中间水平,而非最低地区,主要在于政府预算支出能力较高。

第三类,地方政府公共服务财政保障能力较低,即综合因子得分-10≤Z<0的地区,这类地区共有6个,依得分次序分别是平凉(-0.524)、临夏(-0.725)、白银(-2.914)、张掖(-6.082)、武威(-7.628)、酒泉(-7.680)。这类地区占比最高,占全省14市州的近43%。这说明从总体来看,甘肃省作为西部经济欠发达省份,地方政府公共服务财政保障能力较低。2012年平凉、临夏、白银、张掖、武威和酒泉的财政预算收入分别位居全省第5位、13位、3位、12位、8位、6位,而预算支出分别位居全省的第7位、6位、9位、12位、8位、11位。相对而言,白银、张掖、武威和酒泉经济条件较好,平凉和临夏经济发展较为落后,特别是临夏发展滞后。但从政府公共服务财政保障能力,特别是从收入和支出综合权衡,临夏州的得分反而高。主要是因为尽管本级财政收入较低,但是在中央对民族地区专项转移支付等扶持下,大口径财政收入是比较高的,而其财政支出位于全省中间水平,因而出现政府公共服务财政保障能力高于其他地区的现象。因为政府的公共服务财政保障能力不仅在于政府财政收入,还要重点分析支出水平,前者是基础,后者则是这种能力的真正体现。

第四类,地方政府公共服务财政保障能力最低,即综合因子得分Z<-10,这类地区数量较少,仅为甘南州1个,其综合因子得分仅为-16.371,为14市州中最低水平。甘南州是全国14个藏族自治州之一,也是全国主要藏区之一,自然条件严酷,经济发展严重滞后,政府财力严重不足,地方政府公共服务财政保障能力水平最低。无论是财政预算收入,还是预算支出都处于全省最低水平,应是中央和省级政府重点扶持的地区之一。

四、结论与启示

本文构建了地方政府公共服务财政保障能力评价指标体系,基于甘肃省2012年14市州的统计数据,利用主成分分析方法,对西部经济欠发达省份地方政府公共服务财政保障能力进行了科学评价,得到以下重要结论:

第一,地方经济总体发展水平与政府公共服务财政保障能力正相关。西部省份经济总体落后,政府公共服务财政保障能力总体较低。即使在同一省区,多数市州地方政府公共服务财政保障能力都比较低。

第二,财政收入水平越高并不必然意味着政府公共服务财政保障能力越高。公共服务财政保障能力作为政府供给公共服务中汲取和利用财政资源的能力,不仅取决于政府的财政收入能力,同时取决于政府财政支出能力。财政收入能力是保障能力的基础,公共服务财政支出能力则直接体现出不同政府财政对于公共服务的现实的支持和保障能力。特别是财政支出领域的选择对于公共服务财政保障能力具有重要影响。

第三,财政支出结构对于政府公共服务财政保障能力具有重要影响。政府财政支出能力对于公共服务保障能力具有影响,这种支出主要指的市公共领域的支出,不论是总量提升还是结构优化都对政府公共服务财政保障能力具有重要影响。在总量既定的前提下,结构的优化就显得更为重要。

根据本文的研究结论,可以得出的重要启示在于,西部地区经济总体落后,应加快自身发展以夯实政府财政实力基础。应认识到提高政府公共服务财政保障能力不仅在于提高政府的财政收入水平,更为重要的在于调整和优化政府财政支出结构,正确处理好生产性投资和非生产性投资。在非生产性投资领域中,要处理好一般公共服务与教育、医疗卫生、社会保障和就业等专项公共领域投资的比例关系。在提升总量的同时,以结构调整和优化来持续提高地方政府公共服务财政保障能力。

〔1〕 邹洋,郭玉清.财税计量分析:方法与技术[M].南开大学出版社,2011年6月第2版.

〔2〕 范柏乃,蓝志勇.公共管理研究与定量分析方法[M].科学出版社,2008年4月第1版.

〔3〕 吴建南.公共管理研究方法导论[M].科学出版社,2006年9月第1版.

〔4〕 萧政.面板数据分析[M].中国人民大学出版社,2012年12月第1版.

〔5〕 林毓铭.应急管理定量分析方法[M].暨南大学出版社,2011年8月第1版.

〔6〕 杨晓明.SPSS在教育统计中的应用[M].高等教育出版社,2004年5月第1版.

〔7〕 许煜,常斌.地方政府财政能力评价体系的新构想——基于2009年云南省数据的实证研究[J].中国证券期货,2011年第2期.

〔8〕 曾康华.计量财政研究[M].经济科学出版社,2011年10月第1版.

〔9〕 袁政.公共管理定量分析:方法与技术[M].重庆大学出版社,2009年9月第2版.

〔10〕黄恒学,张勇等.政府基本公共服务标准化研究[M].人民出版社,2011年6月第1版.