成本

——效益分析在绩效评价中的运用

2015-04-17蒙圆圆

●王 冬 王 萌 蒙圆圆

成本

——效益分析在绩效评价中的运用

●王 冬 王 萌 蒙圆圆

开展财政资金绩效评价,重点在于揭示“绩效如何”,而绩效的核心是经济性、效率性与效益性的体现。私人部门的投入追求利润最大化,即以最小的成本得到最大化的产出。公共部门支出是为了提供优质的公共产品及服务,但财政资源的有限性决定了提供公共产品和服务同样必须考虑成本投入,一味追求产出而忽视投入成本,有可能带来社会资源的极大浪费。尤其是在政府从“功能型”向“效率型”转变的过程中,“绩效如何”成为首先需要回答的问题。

要了解“绩效如何”,关键在于通过科学的方法进行绩效分析,揭示投入——产出的效率和效益,深入剖析资源配置及管理中存在的问题及根源,总结归纳实现良好绩效的经验、方法,从而优化公共资源配置,进而提高财政资金的使用效率。

成本——效益分析法根据公共部门确定的建设目标,通过评估对比备选方案的成本及效益选择最优方案,为公共部门支出在预算约束下实现福利极大化提供了解决思路。本文将通过理论探讨及案例应用,探讨成本——效益分析法在绩效分析中的运用。

一、基本概念及内涵

长期以来,学者们在讨论公共财政资金时往往只注重财政资金投入的“量”。然而,再充裕的财政资金也面临着“投什么”与“投多少”的问题,于是,公共资金的效率性越来越受到人们的关注。通俗地讲,效率性关注的是“花了多少钱,办了多少事”,它既强调公共财政所消耗的资源,也关注其对应的结果,并通过两者之间的配比关系,衡量公共资金的使用是否有效。要探讨公共财政资金的效率性,需要从投入与产出两方面入手。

投入,是指政府部门或财政在预算中安排的用于生产产出的资源,投入的资源既包括货币资源,也包括其他资源,如人力、物力等。投入的实质是政府提供公共产品或服务的成本,在公共产品或服务供给目标一定的前提下,政府投入应当基于合理的成本。

产出,是指由投入资源所产生的商品与服务,即政府所提供的公共产品。产出可以通过“数量”来表述,也可以用“质量”来表述,还可用“时效”表述。从广义的角度来诠释,产出不仅包括资源所产生的公共产品,也包括公共产品所带来的经济效益、社会效益与环境效益,包括其长远的影响。因此,可以认为产出即是投资所带来的效益。

在评价政府的绩效时,投入与产出是最常涉及的两个概念。而在成本控制或投资决策领域里,人们往往会讨论成本与效益。据上文所述,这两组概念在内涵上具有一致性。因此,本文所讨论的成本——效益分析法,实质也是通过对比分析,探讨财政资金投入与产出之间的关系。

二、常用的绩效分析方法及比较

常见绩效分析方法有指标分析法、灰色关联分析法、DEA分析法、成本——效益分析法等。

指标分析法是当前开展预算绩效管理过程中最为普遍的评价方式,广泛运用于绩效前评价、跟踪评价及后评价。它从决策、管理、执行等角度,结合投入、产出、效果、影响等考核指标,对资金进行较为全面的评价。指标分析法相对于其他分析方法而言,具有适用范围广泛、操作简便的特点。但也存在较为明显的不足,主要表现为:指标体系的设计难度在一定程度上影响了指标体系的科学性,进而影响绩效的反映;投入——产出的效率问题难以通过指标体系直接体现等。

灰色关联分析法的基本思想是通过“确定数列——无量纲化处理——计算灰色关联系数”的操作步骤对已知数据进行处理,考察不同因素之间的相关程度,进而找到影响绩效的主要因素、揭示关联关系。灰色关联分析法适用于过程跟踪及后评价,对于绩效偏差的原因分析能够发挥较大作用。然而,在实际的应用中由于往往难以获取财政支出连续年度数据,灰色关联分析的应用受到较大限制。此外,现在常用的灰色关联分析法所求出的关联度一般是正值,对于存在负相关关系的问题,若仍采用常用的关联度模型,容易产生错误。

DEA分析又称数据包络分析,在跟踪评价及后评价中都可以有良好的应用。主要用于评价具有相同类型的多投入、多产出决策单元的相对有效性,同时还可以用投影方法指出非DEA有效或弱DEA有效的原因及其改进方向。DEA分析在处理多投入——多产出的有效性评价方面具有明显的优势;同时,在投入值与产出值单位不统一时,DEA分析也能进行效率上的对比,而无需进行无量纲统一处理;此外,采用DEA方法分析无需进行任何权重假设,从而排除了主观因素,具有较强的客观性。DEA方法的不足之处在于该分析法只能在具有一定数量的决策单元下开展,若只有一个决策单元,则会因为缺乏参照物而无法使用DEA分析,同样,在决策单元较少的情况下,其有效性也会受到影响。第二,DEA是一种相对效率评价法,无法判断被评价对象的绝对效率,若所有的决策单元都是低效率的,DEA方法仍将选出相对有效的决策单元,而无法鉴别其实际上是否有效。此外,DEA方法只能将所有决策单元分为有效和非有效两类,而无法进行有效程度的排序。

各种分析方法各有优势,也各有局限,适用范围也不尽相同。下文将着重介绍成本——效益分析法的相关内容。

三、成本——效益分析的基本原理及操作路径

成本——效益分析法是根据确定的建设目标,提出若干备选方案,并通过评估对比备选方案的成本及效益,选择最优方案,以优化资源配置的一种方法。成本——效益分析法主要是结合预算支出确定的绩效目标,比较支出所产生的效益及其所付出的成本,通过比较分析,选择最小成本取得最大效益的实施方案。从成本——效益分析法的设计原理来看,其最适用于绩效前评价。

在过程操作上,成本——效益分析法的步骤如下:

第一步,确定绩效目标及备选方案:在使用财政资金之前,首先要明确所要实现的目的,以及实现目的所需要采取的方案,绩效目标与项目方案的关系如图1:

图1 建立绩效目标与备选方案的对应关系

第二步,列明各备选方案的成本与效益:通过深入分析备选方案,对各备选方案的成本进行分解和相应归集,并根据其效益的形式进行货币化、量化。如图2:

图2 对各方案的成本、效益要素进行分解

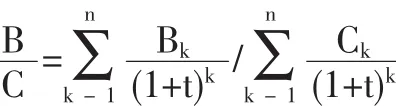

第三步,对各方案的成本效益进行量化对比分析:在对成本要素与效益要素进行分解后,则需要对各备选方案的成本效益进行综合分析,常用的方法有净现值、内部收益率和成本收益率。其中,成本收益率指收益的现值和成本的现值之比,该方法相对而言沿用最广泛。其公式为:

第四步,对方案的成本效益进行深入分析:一般情况下,财政资金所投入的项目难以完全货币化或合理量化,则需要对备选方案进行深入分析,此时分析的侧重点在于分析备选方案的多重效益(在实现了主要绩效目标的前提下所带来的额外效益)与中间效益(与最终绩效目标有较强关联性,但相对而言更容易衡量的效益要素)。

第五步,选择最优方案:在对备选方案的成本效益进行全面的分析后,结合实际情况,选择最优的方案。

与上文介绍的绩效分析方法相比,成本——效益分析在一定程度上弥补了上述分析方法的不足,其优点主要体现为:

成本——效益分析在绩效评价的应用中,贯通了成本——投入——产出——效益的逻辑路径,能够将几方面内容结合起来对比,更为直接地回答了“绩效”这一问题。

成本——效益分析可通过单位成本——效用比、净现值等绝对数值的方式进行表示,不会受到其他备选方案的制约和影响。

成本——效益分析在对备选方案进行考察的同时,探讨并对比了各项备选方案,从更高的层面(方案的选择)提出提高绩效的方法。

四、成本——效益分析的应用

下面运用成本——效益分析的相关理论进行案例演示。

(一)案例背景

为提高居民的民防意识,提升居民应急知识与逃生能力,A市计划实施开展民防社区推广工作,目前,针对此绩效目标,A市民防办有四项备选方案,分别为:发放民防用品、开展知识讲座、社区宣传栏推广、民防技能演习。

(二)分析思路

第一步,根据成本——效益分析方法,首先围绕绩效目标,对备选方案进行梳理,如表1。第二步,对各备选方案进行成本效益要素分解,考虑到本次方案的绩效目标在于提高民防意识,故选择“民防知识知晓率”作为核心考核指标。在对结果的估量上,出于简化考虑,不对居民对民防知识的吸收理解进行估算,将

表1 绩效目标与备选方案梳理情况表

“居民只要能够参与到该方案中,即视为接触并获取到了民防知识”作为主要条件。在此基础上,对各备选方案的成本与预期知晓率进行估算,如表2。

表2 备选方案要素分析表

第三步,对各备选方案进行成本——效益分析,因本项目的成本、效益要素量化程度较高,可通过成本——效益比对各项目进行衡量,如表3。

表3 备选方案的成本——效益比

其中,“比率”代表配比在每1%知晓率上的成本,比率越高,表明在实现单位知晓率上付出的成本越高,效率越低,从表3可知,社区宣传栏推广的比率最低,是成本——效益的最优方案。

第四步,对备选方案进行深入分析,评估备选方案的其他效益,这里可以通过情景假设的方法,对各方案开展所带来的潜在效益进行评估,如表4。

第五步,结合财政预算能力选择方案。由于不同地区财力不同、基础情况不同,因此在方案的选择上需要结合实际情况。若该地区财力有限、民防基础宣传较差,可考虑社区宣传栏推广、知识讲座等方式;若财力充足、民防基础建设较好,强调效益,则可考虑能带来较高知晓率的方案,如发放民防用品,同时适当结合其他方案开展宣传工作。

五、成本——效益分析应用的局限性

成本——效益分析法在实践中有其优越性,但其局限性也较为明显,主要有以下几方面:其一,完整的成本——效益分析要求将成本与效益尽可能地货币化或量化,然而在实际操作过程中对公共产品的效益进行量化往往存在较大困难,因此该方法主要适用于成本、效益都能准确计量的项目,如公共工程项目等。其二,成本——效益分析考察的是不同方案之间的成本与效益之间的关系,对于全新领域的项目,则可能会因为缺少备选方案积累而无法使用成本——效益分析进行比较选择。其三,成本——效益分析以投入——产出为主要考量维度,对公共需求及项目的重要性考量不足,若某些项目较为重要和紧急,而效益不高,则有可能在成本——效益分析中被否定。

针对以上局限性,笔者建议对于成本、收益都无法用货币计量的以社会效益为主的支出项目,应谨慎使用成本——效益分析法作为决策工具。此外,在进行项目选择时,必须以项目的同等重要性为前提,避免一些必要项目在成本——效益分析中被否定。

(作者单位:上海闻政管理咨询有限公司)

(本栏目责任编辑:王光俊)