产权管制、土地财政及经济增长关系的理论与实证

2015-04-17张广根

张广根

[内容摘要]农地产权管制是土地财政的根本成因,这将对土地财政影响的分析限制在经济增长方面。理论分析表明,产权管制使地方政府获得土地财政。而土地财政虽然在短期内会通过工业化、城镇化和公共支出促进经济增长,但不利于长期增长,随着农地产权稀缺的增加,农地产权管制和土地财政的负面影响将会越来越大,本文的实证研究支持了这一结论。因此,在肯定农地产权管制和土地财政对经济增长积极作用的同时,应该对其负面效应足够警惕。为了保持长期增长,应该逐步放松政府对农地产权的管制,减轻地方政府对土地财政的依赖。

[关键词]产权管制;土地财政;经济增长;实证分析

一、引言和文献回顾

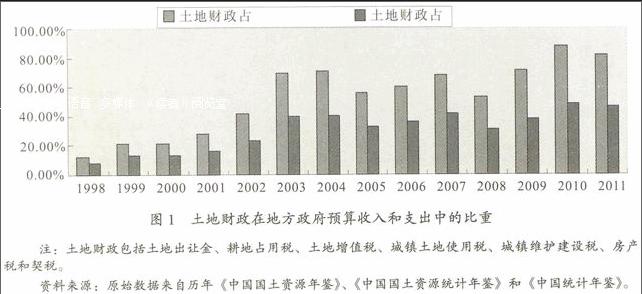

土地财政是我国的热点宏观经济现象。自1994年财政分税制改革以来,中央政府将财权上收的同时将事权下放,地方政府的预算内收入远远不足于应付日益增长的财政支出,于是以土地出让金为主要成份的相关收入得以迅速增长,甚至成为地方政府财政收入的主要构成部分,被学者们称为“土地财政”。土地财政不但构成地方政府财政收入的主要部分,也是地方政府财政支出的主要资金来源。地方政府土地财政占地方政府预算内收入和预算内支出的比重,在1998年还分别是12.6%和8.19%,而到了2011年已经增加到了81.76%和46.33%,如图1所示。

地方政府的土地财政依赖引起了众多学者的重视。目前对土地财政的研究主要分为两个方面:一是对土地财政成因的研究,二是对土地财政影响的研究。对于土地财政的成因,主流观点包括:一是认为土地财政源自我国1994年以来的分税制改革,分税制造成地方政府的财权和事权不对称,从而带来地方政府沉重的财政压力。为了缓解财政压力,地方政府不得不通过土地财政来融资(周业安,2000;孔善广,2007;罗必良,2010;卢洪友等)。二是认为我国上级政府对下级政府以GDP导向的官员晋升激励,使我国形成了对上级政府负责而不是对公民负责的地方竞争机制,导致地方政府竞向通过土地财政来发展经济(Li and Zhou,2005;周黎安,2007等)。还有部分学者注意到了我国土地制度对土地财政生成的作用,他们认为我国征地制度、土地产权制度、二元土地管理制度和二元土地经营制度是土地财政形成的制度基础(程瑶,2009;娄成武和王玉波,2011;黄小虎,2012;唐在富,2012等)。

众多学者也从不同角度研究了土地财政的影响,总体上可以分为三个方面:一是关于土地财政与经济增长关系的研究。有些学者认为土地财政有利于我国的经济增长(杜寻君等,2009;陈志勇和陈莉莉,2011等)。有些学者认为土地财政短期内促进但长期内不利于我国经济增长(幸波和于淑俐,2010;刘玉萍等,2012等)。二是关于土地财政与房地产(价格)的关系的研究。多数研究认为土地财政造成了我国房地产业的虚高,是我国房价居高不下的重要原因(周彬和杜两省,2010;郑思齐和师展,2011;李青等,2013等)。三是许多学者研究了土地财政的其他影响。如张俊远和王瑞芳(2013)认为土地财政导致了生产要素市场的扭曲,郭志勇和顾乃华(2013)认为土地财政导致了我国城市化虚高,还有其他学者认为土地财政导致地方财政不可持续、带来金融风险、影响社会稳定等。

现有文献对于土地财政成因和影响的分析缺乏系统性,也就是说,土地财政的成因与土地财政的影响无关。这种成因与影响割裂的分析,使得对土地财政影响的分析过于泛化,如此以来,土地财政几乎导致了所有的经济或社会问题,比如房价上涨、贫富差距过度、经济增长方式粗放、消费需求不足、金融风险过大、社会不稳定因素增加等,事实上,这些现象确实在某种程度上与土地财政有关,但是绝非全部是土地财政引起的。造成这种研究现状的原因,一是与学者们的研究方法有关,现有的计量实证研究法是基于历史数据而对学者意欲分析的经济现象进行检验。这是一种对描述性质的研究,并无法对两个变量之间的关系给出深入的理论说明,实证研究虽然必要,但远远不足。二是学者们对于土地财政影响的分析过于随意,很大程度上出于自己的兴趣意图进行研究设计。

本文认为必须将土地财政成因分析与影响分析有机联系起来,用成因分析来限制影响分析的范围。尽管财政分权(分税制)和政治集权(政绩考核)确实是土地财政重要的形成原因,但是土地财政之所以称为“土地”财政,从根源上讲,与土地特别是农村土地有关,更为准确的说,与农村土地产权的政府管制有关。尽管部分学者已经认识到农村土地制度对于土地财政生成的重要性,但是并没有认识到现行土地制度的本质特征在于政府对农地产权的管制,而正是这种管制才是土地财政生成的根本原因。之所以强调产权管制对土地财政的影响,另一个原因在于,农地产权管制限制了对土地财政影响范围的分析。根据产权管制理论,农地产权管制使农地稀缺产权处于公共领域之中,导致社会交易成本上升和社会产出下降,因此,农地产权管制的经济后果是社会经济绩效的下降。土地财政是农地产权管制的直接后果,没有农地产权管制,即使存在财政分权和政治集权,也不会存在土地财政。因此,土地财政对我国经济绩效即经济增长的影响,才是土地财政最根本的影响,而根据产权管制理论,土地财政不利于我国的经济增长。

二、产权管制、土地财政与经济增长关系的理论解释

产权管制理论是产权公共领域理论、租值消散理论和政府管制理论的有机结合。产权公共领域理论是由巴泽尔(1997)创立的,其核心观点是由于各种原因导致产权不能完全界定,从而使产权处于公共领域之中,产权处于公共领域会使资源配置绩效降低。而租值消散理论则进一步解释了产权处于公共领域会使资源配置绩效降低的原因,产权处于公共领域之中会形成一种非专有收入(或称为“租”),理性经济主体对非专有收益的追逐导致租值消散从而引起资源配置绩效降低。现代政府管制理论强调政府的产业管制(进入管制和价格管制)会使社会经济绩效降低。将政府管制理论与产权公共领域理论和租值消散理论相结合便形成了产权管制理论,该理论将政府管制的对象理解为基于特定客体的产权。与政府管制理论相比,产权管制理论更适合分析中国农地产权制度变迁及其经济绩效(何一鸣等,2013)。产权管制理论的核心观点是什么呢?何一鸣和罗必良(2008)认为,“对产权的不当限制,会使产权在很大程度上失去意义”,而只要对“产权集合中的一个或多个子权利的运用实施限制甚至删除,就属于‘产权管制范畴”,“管制会约束产权安排的选择空间,进而会影Ⅱ向其经济绩效”。而产权管制影响经济绩效的原理,就在于产权管制“把资源留在了公共领域,它们的经济价值便是租金,从而引起了所有理性主体的攫取行为”,“公共领域内的资源随着攫租活动的加剧而减少”,最终引起资源配置绩效的下降。由此可见,产权管制→公共领域→租值消散→绩效降低就是产权管制理论的基本逻辑。