国内旅游业上市公司财务竞争力评价

2015-04-16马育倩陆相林马婷婷

马育倩 陆相林 马婷婷

【摘 要】 财务竞争力是上市公司综合竞争力提升的关键因素。研究从上市企业利益相关者诉求出发,综合规模实力、盈利能力、偿债能力等方面,选取12个财务指标构建了财务竞争力评价体系。采用主成分分析法对我国35家旅游业上市公司的财务竞争力进行评价,实证结果表明所建指标体系较为科学。依据五个主成分得分,分别从盈利能力、规模实力、营运能力、发展能力、偿债能力五个方面,列出了35家旅游业上市公司中的优势与劣势企业,为各企业进一步改进和提升其财务竞争力指明方向。最后对拓展研究方向进行讨论与展望。

【关键词】 旅游业上市公司; 财务竞争力; 主成分分析

中图分类号:F590 文献标识码:A 文章编号:1004-5937(2015)08-0083-05

一、引言

企业财务竞争力是竞争力理论的新概念,从企业财务管理视角考察企业的竞争力,是经济学和战略管理理论对财务理论的创新,是企业核心竞争力的重要组成部分(魏顺泽,2011;沈爱荣,2011)。目前,国内外对企业财务竞争力的研究尚处于起步阶段,对于如何测评财务竞争力尚未形成完整、系统的指标体系(何瑛,2011;程燕,2009)。旅游业是朝阳产业,是改革开放以来我国政府重视和发展的第三产业之一。《国务院关于加快发展旅游业的意见》(2009)明确了旅游业的国家战略地位。《国务院关于促进旅游业改革发展的若干意见》(2014)对旅游业转型升级作出了具体部署,提出2020年,旅游业增加值占国内生产总值的比重超过5%,这对我国旅游企业的发展提出了更高要求。作为旅游企业中的“龙头”,旅游业上市公司必须在我国旅游产业转型升级中起到引领作用。

但是,随着全球经济一体化的加快,国外同行的进入,使得旅游企业的竞争也进一步加剧,旅游上市企业如何提升其自身竞争力,是当前我国旅游学界必须要考虑和研究的问题。张凌云(1997)首先展开了对我国旅游业上市公司的研究;戴学峰(2000)综合分析和评价了中国旅游业上市公司的业绩;高莉(2008)从效益、规模和成长等五个方面构建了旅游业上市公司竞争力的综合评价体系;朱应皋(2010)从现实和潜在两方面构建了旅游业上市公司竞争力的综合评价体系;冯青(2005)对我国2004年以前的29家各类旅游业上市公司的财务状况与投资前景进行了分析及研究;郭岚(2008)基于因子分析与DEA方法评价了我国旅游业上市公司效率;刘立秋(2007)评价我国旅游业上市公司的经济效益。当前,旅游业上市公司相关研究成果中,关于其财务分析的成果相对较少,有关其竞争力评价成果更少。基于此,研究将首先构建企业财务竞争力评价指标体系;然后选取国内35家旅游业上市公司2012年度的财务数据,采用主成分分析法进行实证评价;最后,为我国旅游业上市公司竞争力的提升提出建设性建议。

二、评价指标体系构建

构建指标体系,选择财务指标时,需要权衡各利益相关者的诉求。在企业的各个利益相关者中,不同主体关注着不同的评价指标。企业的管理者主要关心企业的运转情况和利润指标完成情况,股东则关心企业的盈利情况和企业的成长能力,债权人则关心企业的偿债能力,以保护好自身的利益不受损害。因此,根据企业的规模实力、偿债能力、盈利能力、营运能力和发展能力五个方面,最终确定了12个指标,构建了我国旅游业上市公司财务竞争力的评价体系(见表1)。

三、国内旅游业上市公司财务竞争力评价过程

(一)数据来源与研究方法

以沪深两市A股35家旅游业上市公司(名单详见表4)为样本,主要采用其2012年财务报表数据,并以部分2012年国民经济和社会发展统计公报数据为辅,收集整理得到二级指标数据值。

主成分分析(Principal Components Analysis,即PCA)方法,由Hotelling首先提出,是一种重要的多元统计方法(陈鹤亭,等,2000),可通过指标的线性组合,将多个具有相关关系的指标综合为少数几个指标(即主成分),可更集中、典型地描述、评价研究对象的特征。

(二)PCA对上述指标体系的实证过程

2.分析有效性检验

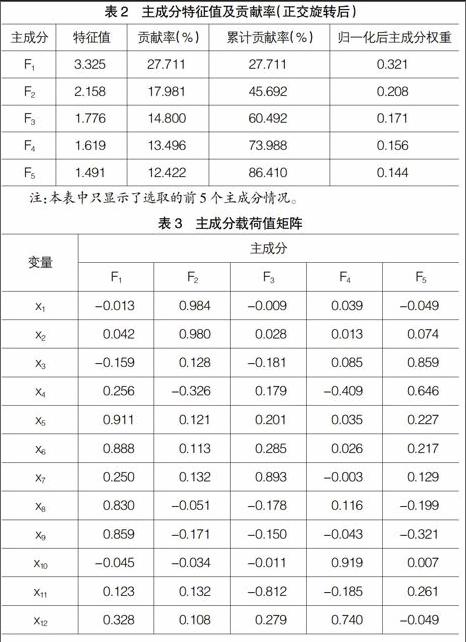

对数据进行因子分析,并分析其适应性检验,得到Bartlett检验值为0,KMO值为0.502>0.5,因此,上述数据适合进行主成分分析(陆相林,2007)。计算12个财务指标的相关系数矩阵,并进行正交旋转后得各主成分的特征值、贡献率和累计贡献率(见表2)。

3.确定主成分数目

在主成分分析中,累计贡献率达85%~95%的因子被确定为主成分(陆相林,2007),由表2知前5个主成分的累计贡献率已达86.410%,故选前5个主成分即可,主成分确定为F1,F2,F3,F4,F5,并得到各指标在主成分上的载荷(如表3)。

4.主成分经济性解释

如表3所示,第一主成分F1在资产利润率x5、净资产利润率x6、总资产周转率x8、流动资产周转率x9上的载荷值较大,且符号为正,可以反映盈利能力状况的水平,称之为盈利因子。

第二主成分F2在资产总额x1、净资产额x2上载荷值较大,且符号为正,可以认为是反映规模实力状况的因素,称之为规模因子。

第三主成分F3在成本费用利润率x7、股权资本增长率x11上载荷值较大,可以反映营运能力状况的水平,称之为营运能力因子。

第四主成分F4在资产增长率x10、销售增长率x12上载荷值较大,且符号为正,可以认为是反映发展能力状况的因素,称之为发展因子。

第五主成分F5在流动比率x3、资产负债率x4上的载荷值较大,且符号为正,可以认为是反映偿债能力状况的因素,称之为偿债因子。

5.综合得分及排名

根据选定的五个主成分(F1,F2,F3,F4,F5)及其得分,对五个主成分的得分进行加权并求和,可进一步得出35家旅游业上市公司的财务竞争力综合得分及排名(见表4)。

由表4可得,我国35家旅游业上市公司的财务竞争力存在一定的差异,整体可表述为“排名靠前者竞争优势不明显,排名靠后者劣势突出”。如35家旅游业上市公司中,财务竞争力综合得分大于0.5的只有4家公司,分别为华侨城A、中国国旅、张家界、丽江旅游,分值分别为0.975、0.866、0.775、0.555,都小于1,可见各排名靠前的公司竞争优势并不明显。财务竞争力综合得分小于-0.5的有3家,分别为新都酒店、*ST联合、万好万家,得分分别为-0.76、-0.814、-1.394,特别是万好万家综合得分在-1以下,可见其财务竞争力劣势明显。详见图1。

第一主成分F1得分中,得分大于0.5的分别为张家界、中国国旅、全聚德、峨眉山A、首旅股份、西安旅游、中青旅,可知上述公司盈利能力较强;得分小于-0.5的分别为大连圣亚、北京旅游、零七股份、桂林旅游、九龙山、华天酒店、西藏旅游、万好万家、新都酒店、*ST联合,可知上述公司盈利能力较差。

第二主成分F2得分中,得分大于0.5的分别为华侨城A、东方明珠、中国国旅,可知上述公司规模实力较强;得分小于-0.5的分别为ST东海、世纪游轮、零七股份、西安旅游,可知上述公司规模实力较差。

第三主成分F3得分中,得分大于0.5的分别为九龙山、宋城股份、腾邦国际、世纪游轮,可知上述公司营运能力较强;得分小于-0.5的分别为兰州民百、中国国旅、张家界、万好万家,可知上述公司营运能力较差。

第四主成分F4得分中,得分大于0.5的分别为零七股份、曲江文旅、西藏旅游、湘鄂情、丽江旅游、中国国旅、云南旅游,可知上述公司发展能力较强;得分小于-0.5的分别为西安饮食、北京旅游、西安旅游、桂林旅游、ST东海、世纪游轮、万好万家、九龙山,可知上述公司发展能力较差。

第五主成分F5得分中,得分大于0.5的分别为丽江旅游、宋城股份、金陵饭店、腾邦国际、东方宾馆、中国国旅、云南旅游、号百控股、东方明珠、北京旅游、峨眉山A、万好万家、西藏旅游,可知上述公司偿债能力较强;得分小于-0.5的分别为九龙山、中青旅、ST东海、三特索道、*ST联合、兰州民百、首旅股份、西安饮食、大连圣亚、西安旅游、曲江文旅、华天酒店,可知上述公司偿债能力较差。

四、结论与研究展望

(一)相关结论

1.构建的财务竞争力评价指标体系通过PCA方法对国内旅游业上市公司进行实证后,可以得出比较合理的解释,因此所建指标体系较为科学。第一主成分F1主要反映了各旅游业上市公司的盈利能力,第二主成分F2主要反映了各旅游业上市公司的规模实力,第三主成分F3主要反映旅游业上市公司的营运能力,第四主成分F4主要反映了旅游业上市公司的发展能力,第五主成分F5主要反映了各旅游业上市公司的偿债能力。

2.求得了上述5个主成分的得分,据其含义从盈利能力、规模实力、营运能力、发展能力、偿债能力5个方面,列出了优势与劣势企业,为各企业进一步改进、提升其财务竞争力指明方向。

3.对各旅游业上市公司的主成分得分加权求和(∑F= 0.321F1+0.208F2+0.171F3+0.156F4+0.144F5),最终得出其综合得分并排序,可以对其综合财务竞争力作出评价。

(二)讨论与展望

1.研究只选取了35家旅游业上市公司2012年度的财务报告,实证所得结论的可靠性有待进一步验证,因此,今后的努力方向将是对企业多年观测结果的实证。

2.实证研究发现,各企业的第一、四、五主成分得分值两极分化相当明显,即各企业的盈利能力、发展能力、偿债能力有可能是影响各企业财务竞争力的突出因子,并有可能最终决定企业的核心竞争力。

3.研究仅对国内旅游业上市公司财务竞争力进行评价,未来可拓展至财务竞争力与企业核心竞争力的关系研究。

【参考文献】

[1] 魏顺泽,刘真敏,魏玲丽. 造纸、印刷业上市公司财务竞争力实证分析[J].财会通讯,2011(23):30-31.

[2] 沈爱荣.我国纺织服装上市公司财务竞争力研究[J].会计之友,2011(4):106-109.

[3] 程燕,杨照江,马雅琼.新疆上市公司财务竞争力存在的问题及对策研究[J].会计之友,2009(3):76-77.

[4] 何瑛.基于价值导向的电信运营企业财务竞争力综合评价与提升路径研究[J].中国工业经济,2011(11):109-118.

[5] 张凌云.1996年旅游业上市公司评析[J].旅游学刊,1997(3):14-20.

[6] 戴学锋.旅游上市公司经营状况分析[J].旅游学刊,2000,15(1):15-21.

[7] 高莉,张伟.旅游上市公司竞争力的综合评价体系[J].科技经济市场,2008(9):9-11.

[8] 朱应皋,黄璐璐.中国旅游上市公司竞争力研究[J].社会科学家,2010(11):94-98.

[9] 冯青.我国各类旅游上市公司的财务分析及投资前景[J].桂林旅游高等专科学校学报,2005,16(4):62-66.

[10] 郭岚,张勇,李志娟.基于因子分析与DEA方法的旅游上市公司效率评价[J].管理学报,2008,5(2): 258-262.

[11] 刘立秋,赵黎明,段二丽.我国旅游上市公司经济效益评价[J].旅游学刊,2007,22(4):79-83.

[12] 陈鹤亭,朱孔来,王吉信.现代经济分析新方法 [M].济南:山东省地图出版社,2000:302-314.

[13] 陆相林.区域旅游综合实力评价指标体系的构建及其实证研究——以山东省17地市为例[J].河北师范大学学报(自然科学版),2007,31(2):264-267.