“营改增”背景下的天津金融业税收分析

2015-04-14王云龙庞玥

◎文/王云龙 庞玥

“营改增”背景下的天津金融业税收分析

◎文/王云龙 庞玥

近年来,天津市金融业迅猛发展,税收贡献能力逐年提高,成为天津市经济发展的重要支柱行业。本文选取2010至2014年金融业相关数据,深入剖析行业经济税收特点,预测下一步税收发展趋势,并针对行业发展面临问题提出政策建议。同时,结合“营改增”持续扩围,对金融业改征增值税后的政策效应进行了初步分析预判。

营改增;金融业;税收分析

一、金融业经济税收发展概况

(一)行业规模持续扩大,对经济支撑作用日益明显

2010至2014年,天津市金融业增加值由560.7亿元增至1389.5亿元,年均增长25.5%,是同期GDP增速的1.5倍;占GDP比重由6.2%提升至8.8%,接近《天津金融改革创新“十二五”规划》提出的9%的发展目标。金融业增加值占第三产业增加值比重为17.9%,仅次于批发和零售业,位居第二位。作为现代服务业的核心,金融业对全市经济的支撑作用愈发显现。

(二)与发达地区仍有差距,但相对差距正在缩小

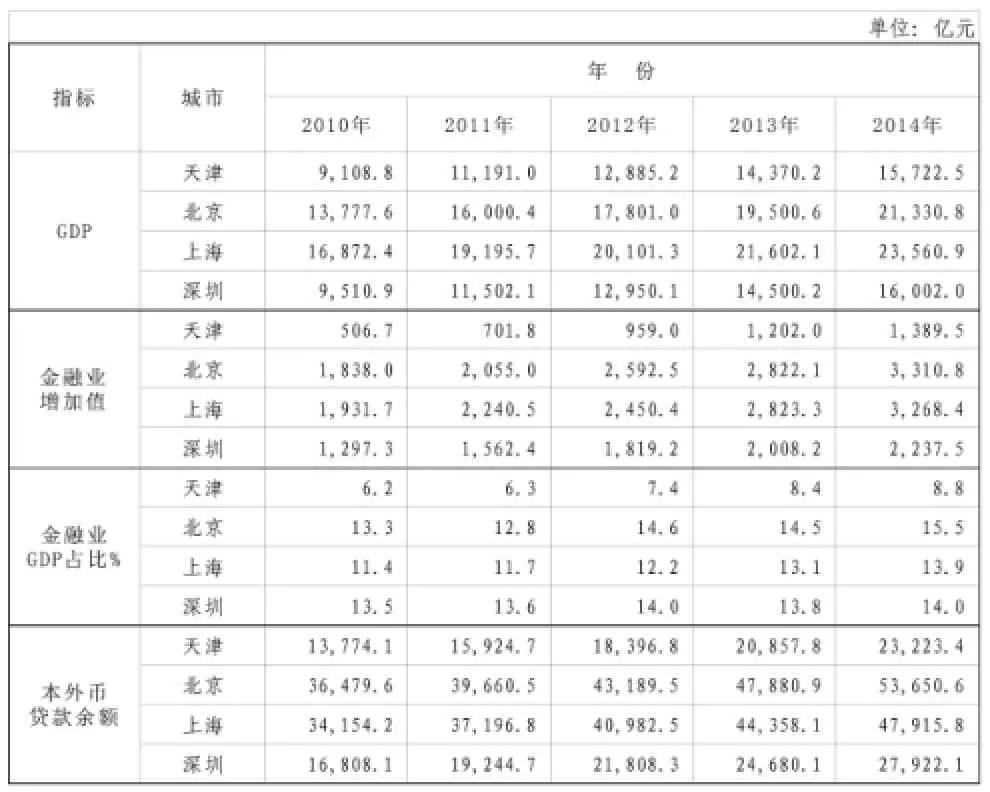

与金融业较为发达的北京、上海和深圳相比,在增加值规模及主要指标上,天津市仍存在较大差距。2014年,京沪深三市金融业增加值规模均在2000亿元以上,分别比天津多1921.3亿元、1878.9亿元和848亿元;金融业GDP占比分别高出天津6.7、5.1和 5.2个百分点。但其相对差距正逐步缩小,2010至2014年,天津市金融业增加值相当于北京规模的比例由27.6%提升至42%,相当于上海的比例由26.2%提升至42.5%,相当于深圳的比例由39.1%提升至62.1%,显示出强劲的追赶势头。五年间,天津市金融机构本外币贷款余额由13774.1亿元增加至23223.4亿元,相当于北京的比例由37.8%提升至43.3%,相当于上海的比例由40.3%提升至48.5%,相当于深圳的比例由81.9%提升至83.2%。

图1 2010-2014年天津市GDP与金融业增加值情况图

(三)行业经济税收同步增长,税收较好反映经济运行成果

2014年,金融业贡献各项税收266.6亿元,在所有行业中排名第四。金融业贡献了第三产业税收的18.4%,仅次于房地产业、批发和零售业,排名第三。五年来,金融业税收翻了两番,年均增长32.4%,比增加值增速高出5.4个百分点,行业发展较好地转化为对税收的贡献。金融业税收增速比全市整体高15.4个百分点,比第三产业税收增速高13个百分点,带动作用明显。同时,金融业对财政收入的贡献也逐步提高,五年间由62亿元增长至181亿元,占全市公共财政收入的比重由5.8%提升至7.6%。从税收弹性系数看,过去5年,除2013年外,其他年度均高于1,表明税收增长速度快于行业发展速度;且大多数年份,金融业税收弹性系数高于整体税收弹性系数。

(四)对地税贡献更为突出,税收支撑作用持续加强

表1 津京沪深主要金融指标对比表

图2 2010-2014年天津市第三产业和金融业税收情况图

近几年金融业税收贡献保持高速增长,税收占比不断攀升,尤其对地税税收的贡献更为突出。2014年,金融业贡献地税税收163.3亿元,占比达到13.3%,对地税税收的贡献仅次于房地产业。为研究金融业未来对地税税收的贡献情况,我们引入灰色系统理论,以2004至2014年第三产业中对地税税收贡献最大的房地产业、金融业、租赁和商务服务业、批发和零售业、交通运输仓储和邮政业五大行业的地税税收数据为样本,建立微分方程模型GM(1,1),对2015至2020年主要行业税收占比进行预测分析。

由此计算GM(1,1)模型的结果,同时计算残差针对GM模型不断修正,最后根据x~(0)(t)=x~(1)(t)-x~(1)(t-1),还原成我们最终需要的原始预测序列。

以金融业税收占天津市地税税收收入比值为例:

利用R运行程序后得到金融业税收占比的GM(1,1)模型参数估计值为:发展系数-a=0.07959555,灰色作用量u=6.495057,后验差比值检验C值= 0.2971991,模型预测效果较好。未来六年天津市金融业税收占比仍会不断提高,预计2015年全年占比为14.81%。为从横向及纵向全方面了解金融业的税收状况,利用GM(1,1)模型预测2015年至2020年五大行业的税收占比情况,结果汇总如下:

表2 五大行业税收占比预测情况表

预测结果显示,若不考虑税收政策变动,未来一段时期内,在第三产业中,房地产业仍稳居地税第一大支柱行业,金融业难以超越。但金融业与房地产业的差距正逐步缩小,由目前占房地产业税收的一半上升至三分之二左右。

(五)货币金融服务税收占主体,融资租赁业发展迅猛

按照《国民经济行业分类》,金融业划分为货币金融服务、资本市场服务、保险业和其他金融业四个大类。货币金融服务占绝对主导地位,其中,银行业作为货币金融服务业的主体行业,对税收的贡献也较为突出。5年间,银行业贡献税收566.5亿元,占金融业税收的63.6%。但受宏观调控政策和其他金融主体快速发展影响,银行业盈利空间小幅萎缩,占金融业税收比重逐步下滑,由72.4%下滑至60.7%。

此外,近年来,天津市作为国家金融改革实验区和北方国际航运中心核心功能区,利用政策优势和区位优势,大力发展融资租赁业,使行业发展环境持续优化,区域产业结构相对适宜,业务模式推陈出新,行业规模领跑全国。截至2014年底,注册在天津的融资租赁公司有267家,租赁资产超过4000亿元,业务总量居全国之首,占全国的四分之一。从税收上看,融资租赁业税收规模与银行业等传统金融业相比仍存在较大差距,但增长势头迅猛。2011年,融资租赁业贡献税收10.5亿元,占金融业的8.2%。而到2014年,这两个数字分别上升至45亿元和16.9%。

图32014 年天津市金融业各细分行业税收占比图

(六)主体税种贡献突出,税收结构逐步优化

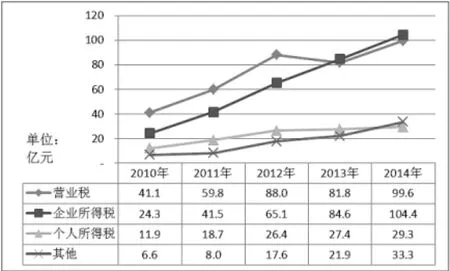

营业税、企业所得税、个人所得税三大税种,贡献了金融业税收的九成。其中,营业税规模最大,五年来累计贡献370.2亿元,占金融业税收的41.5%。在初期基数较低、行业利润增速较快和非银行保险金融业迅速发展等因素作用下,金融业企业所得税始终保持高速增长,五年间,由24.3亿元激增至104.4亿元。2013年,企业所得税首次超过营业税,成为金融业第一大税种;2014年仍保持领先。同时,金融业高收入群体相对集中,个人所得税贡献也较突出。2014年,贡献个人所得税29.3亿元,占全市的16.9%,在各行业中名列前茅。五年间,两个所得税比重逐年提高,由39.6%提升至51.9%,金融业税收结构进一步优化。

图4 2010-2014年金融业税收分税种情况图

二、金融行业发展面临的问题及政策建议

(一)行业整体发展水平不够高,应加速突破、做大做强

2014年,天津市金融业增加值占GDP比重为8.8%,尽管有了长足进步,但与京、沪、深相比,仍有较大差距,三市比重均在13%以上。从总部看,到2013年底,天津市有银行法人机构32户,比北京少45户,比上海少38户;保险企业总部5户,远少于北京的61户、上海的49户和深圳的17户。对此,应紧紧围绕金融服务实体经济要求,牢牢把握天津“自贸区”发展机遇,加快融资租赁、要素市场、股权基金、资金结算四个中心建设,构建现代金融服务体系和金融创新运营中心,在行业量级上有大突破,在行业发展水平上有大提升;优化投资环境,加大扶持力度,增强天津市对金融企业尤其是总部的吸引力,加速发展金融总部经济。

(二)本地金融机构发展相对滞后,应加大扶持,培育行业领军企业

天津市金融法人机构起步晚、规模小,缺乏领军企业,尤其缺乏大型银行企业。目前,渤海银行是天津市唯一一家全国性股份制商业银行。2014年末,该行总资产、营业收入和净利润分别为6671.5亿元、155.7亿元和50.3亿元,相当于浦发银行的15.9%、12.6%和10.7%,相当于平安银行的30.5%、21.2%和25.4%,差距显而易见。应以渤海银行为突破口,按照现代金融制度要求,着力提高其市场竞争力和抗风险能力,通过推动上市将其培养成为行业领军企业。

(三)银行等传统金融业盈利模式单一、持续性较差,应加强引导,鼓励业务创新

目前,利息收入仍是天津市银行业的主要利润来源。中间业务虽得到快速发展,但收入占比依然较低。天津市银行业中间业务收入占比约为17%,远低于国外银行中间业务收入50%左右的比重。随着利率市场化的推进和互联网金融的迅速发展,传统金融业揽储难度加大,息差收窄,利润空间将进一步压缩。因此,应适时引导银行业务转型升级,不断增大中间业务、投资业务比重,寻找新的利润增长点。

(四)金融市场准入管制仍较严格,应循序渐进地鼓励、引导民营资本参与金融服务行业发展

2015年4月,金城银行在天津自贸区挂牌成立,成为天津市第一家、全国第四家民营银行。但从目前看,要新设立一个金融机构仍然难度较大,民营资本的介入尤为困难。因此,需加大政府的政策支持和推动力度,发挥积极财政政策的倍增效应,鼓励民营资本参与金融服务行业发展,引导有实力的互联网机构进入金融服务领域,推动中外资银行在竞争环境中加强交流合作,实现金融主体多元化,逐步形成天津金融业发展的重要亮点和支撑。同时,以自贸区设立为契机,创新监管制度,在金融市场准入方面适当放权。

(五)专业人才相对紧缺,应加大人才培养和引进力度

人才短缺是天津市金融业发展的一大短板,以融资租赁业为例,全市人才缺口高达1000人,其中高级管理人才300人。建议以实施金融人才“百千万工程”为载体,加快金融人才特别是金融高级管理人才培养步伐,积极引进各类金融专业人才、监管人才和复合型人才。同时,加大对人才引进的财税支持力度,对于金融企业引进的高级管理人才,落实财政补助政策。

(六)金融监管协调不畅,应加快完善金融监管体制

金融行业目前的分业监管与综合经营之间的矛盾逐渐显现,“一行三会”缺乏有效协调,过度监管与监管不足的问题同时存在。监管者之间的部门利益之争,使得监管协调困难,也可能导致天津市一些金融产品的过度开发,加大了潜在的金融风险。天津市应深化金融监管体制改革,加强功能监管与目标监管,建立统一的金融监管体系,才能更好的提高天津市金融监管的效率。

三、金融业“营改增”政策效应初步探讨

2013年4月,国务院常务会议明确提出,要将“营改增”作为推进财税体制改革的“重头戏”,并力争在“十二五”期间全面实现“营改增”。金融业作为地方收入重要支柱行业,细分行业较多、业务复杂、规模较大,是“营改增”的重点和难点。按照目前掌握的情况,假定金融业改征增值税后采取一般计税方法,税率为6%,现对“营改增”对金融业(主要是银行业)利润和税负情况进行简要预测分析。

(一)“营改增”拉动企业利润上升

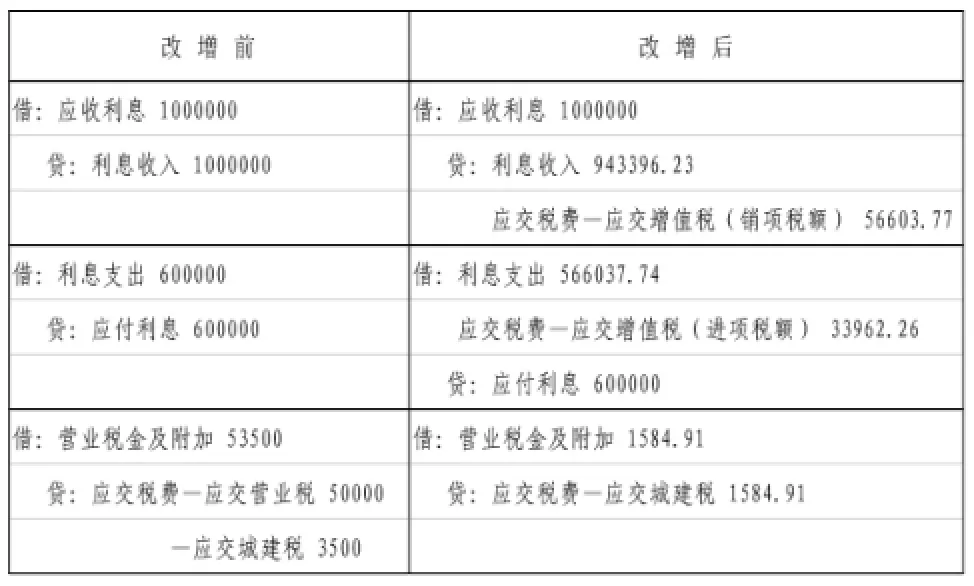

“营改增”后,企业会计处理将有相应调整。假定某银行“营改增”后为增值税一般纳税人,增值税进项和销项税率均为6%,某月取得贷款利息收入1000000元,发生利息支出600000元,“营业税金及附加”科目只考虑营业税和城建税,不考虑其他因素,其会计处理将发生以下变化:

表3 “营改增”前后金融企业会计处理变化对比表

从上表看,“营改增”对利润的影响主要有:

一是收入减少。营业税是价内税,改增前1000000元利息收入全部计入收入。改征增值税后,因增值税是价外税,需对利息收入进行价税分离,即1000000/(1+6%)=943396.23元计入收入,比改增前少计收入56603.77元,该部分正好是计提的增值税销项税额。

二是成本减少。从利息支出看,改增前600000元利息支出可全部计入成本,但改增后同样应价税分离,即600000/(1+6%)=566037.74元计入成本。从营业税金及附加看,改增前包括营业税和城建税,即1000000*5%*(1+7%)=53500元;改增后只包括城建税,即(56603.77-33962.26)*0.07=1584.91元。

综上,该企业改增前利润为1000000-600000-53500=346500元,改增后为943396.23-566037.74-1584.91=375773.58元,增长29273.58元。

为进一步测算“营改增”对金融企业利润的影响,现以渤海银行2014年利润表数据为例,根据前述假定条件,进行模拟分析。

营业收入中,假定利息净收入、手续费及佣金净收入、投资收益和其他业务收入在改征增值税后均为应税收入。营业支出中,假定业务及管理费、其他业务成本均可取得增值税专用发票。经模拟测算,“营改增”后,渤海银行净利润将由50.3亿元上升至52亿元,增长3.3%。

综上,从理论上讲,“营改增”将在一定程度上减轻企业负担,激发市场活力,拉动企业利润上涨;但在现实经营活动中,企业发生的成本费用不可能完全取得增值税专用发票抵扣进项税,而可取得进项税额的多少,最终决定利润变化。因此,“营改增”对金融企业利润增长的预期效果有待观察。

表4 渤海银行“营改增”前后利润变化测算表

(二)“营改增”后金融业税负相对稳定

2014年,全市有1694户纳税人缴纳“金融保险业”营业税121.9亿元,如改征增值税,有534户企业符合一般纳税人限定条件,该534户纳税人贡献“金融保险业”营业税121.7亿元,营业收入2474亿元,占比均为99.8%。

通过反算,金融业一般纳税人税前收入2356亿元,增值税进项税为2356*6%=141.4亿元。通过调研,我们初步判定金融业平均进项税抵扣率③约为1%,则可抵扣进项税为2356*1%=23.6亿元,得出改征增值税后金融业缴纳增值税为141.4-23.6=117.8亿元,较改征增值税前下降3.2%,税负保持相对稳定。

在“营改增”过渡期,改征增值税作为地方收入,金融业“营改增”对天津市公共财政收入影响有限。但过渡期后,如按照增值税当前中央和地方75:25的比例分成,将对地方财力形成较大冲击。因此,过渡期后应提高增值税地方分享比例,同时推进房产税、消费税改革,构建完善的地方税体系,保障地方财力,实现地方事权、财权的匹配平衡。

责任编辑:高丽丽冯时

F810.42

A

1006-1255-(2015)09-0050-05

王云龙(1987—),天津市地方税务局。邮编:300042

庞玥(1988—),天津市地方税务局。邮编:300042