新疆创业板上市公司股利分配特征分析

2015-04-13王丽丽

□文/王丽丽

(石河子大学商学院 新疆·五家渠)

新疆有40 家上市公司,其中创业板上市公司有3 家,它们分别是新疆西部牧业股份有限公司,新疆机械研究院股份有限公司和新疆天山畜牧生物工程股份有限公司。西部牧业(300106)公司在2010年8月20日在新疆石河子市上市的,注册资金为11,700.00 万元;新研股份(300159)公司在2011年1月7日在新疆乌鲁木齐市上市的,注册资金为18,040.00 万元;天山生物(300313)股份有限公司在2012年4月25日在新疆昌吉市上市的,注册资金为9,091.00 万元。

一、新疆创业板上市公司股利分配特征分析(2011~2013年)

新疆创业板上市公司上市以来,取得了较大的进步,并且随着证券市场的不断完善,上市公司的不断成熟,投资者越来越理性,监管越来越规范。但是,新疆创业板上市公司的证券市场还是在探索发展中,与发达国家相比,不是很成熟,股利政策也一样,这是这个阶段的鲜明的特点。新疆创业板上市公司股利分配主要表现出以下特点:

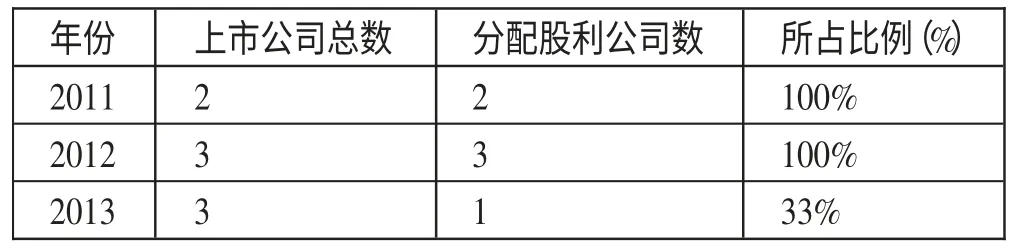

(一)股利分配总体情况。(表1)从表1 中可以看出,分配股利的公司占得比重较大。2011年2 家创业板上市公司都进行了股利分配,2012年三家上市公司都进行了股利分配,2013年只有一家上市公司进行了股利分配,其他两家公司没有分配。

表1 新疆创业板上市公司分配股利公司所占比例

(二)每股收益与股利分配。通常,上市公司股利分配的方式主要有现金股利、股票股利、财产股利、负债股利、公积金转增股本和混合分配方式等,但从新疆创业板上市公司2011年以来的分配情况来看,主要有现金股利、股票股利、公积金转增股本和混合分配方式四种方式,具体情况见表2。(表2)

2011年两家公司进行了股利分配,2013年只有一家公司进行了股利分配,但2012年三家公司都分配了股利分配。西部牧业2011年每股收益0.13 元时分配股利为10 派0.65 元(含税),2012年每股收益增加到2011年的2 倍,但分配股利减少了,2012年的分配股利为10 派0.25 元(含税),2013年每股收益下降了一点,这时利润不分配,不转增。新研股份2011年每股收益0.11 元时分配股利为10 转增10 股派2 元(含税),2012年每股收益增加到2011年的4 倍,但分配股利减少了一点,2012年的分配股利为10 派1.5 元(含税),2013年每股收益减少了一点点,但分配股利增加了,2013年的分配股利为10转增10 股派2 元(含税),跟2011年一样。天山生物2011年每股收益0,39 元时利润不分配,不转增,2012年每股收益减少了很多,但股利被分配了,2012年的分配股利为10 派1 元(含税),2013年每股收益一直在下降,未分配股利,利润不分配,不转增。

表2 新疆创业板上市公司分配方式

(三)现金股利支付率。(表3)现金股利支付率,即股利占公司税后利润的比率。股利支付率,也称股息发放率,是指净收益中股利所占的比重。根据表3 数据,2011~2013年新疆创业板上市公司股利支付率都不稳定,而且支付率也很低。我国上市公司的平均股利支付率为30%左右,西部牧业和天山生物的2011~2013年三年的平均支付率分别为8.3%,14.3%。这跟我国上市公司平均股利支付率相比相差很大,新研股份的2011~2013年三年的平均支付率为38%,这个比率比我国上市公司平均支付率大,所以可以说新研股份的业绩最好。3 家创业板上市公司的总平均支付率来比较,创业板上市公司的平均支付率为20%。新疆创业板上市公司股利分配平均支付率与其他我国上市公司平均股利支付率相差甚远。从其最大值和最小值来看,公司之间的差异比较大。其中现金股利支付比率高达45%,低至0%。该现象显示总体股利支付率低“各大类之间现金股利分配不稳定”对投资者的回馈较少。

二、结论

(一)股利分配与盈亏状况不吻合。一般基公司股利分配应当遵循“有利则分,无利不分”的原则。但新疆创业板上市公司在发放股利时没有遵循这一特点。从公司是否发放股利来看,实现盈利的上市公司均应该发放股利,但是新疆创业板上市公司中有两家公司实现盈利,但未分配股利。这导致新疆创业板上市公司股利分配和盈亏情况不吻合。

(二)新疆创业板上市公司没有遵循“少利少分”的股利分配原则。从企业盈亏情况来看,新疆3 家创业板上市公司都实现盈利,但总体盈利能力不强,利润率逐渐下降,但其对企业的股利分配行为影响较小,企业进行股利分配的比例都很高,且大部分采取了派现和混合股利的方式进行股利分配。

表3 新疆创业板上市公司现金股利支付率情况

(三)上市公司股利支付率较低,不分配的现象带有普遍性。我国上市公司的平均股利支付率为30%左右,新疆创业板上市公司的平均支付率为20%。新疆创业板上市公司股利分配平均支付率与我国上市公司平均股利支付率相差甚远,支付率较低。2011~2013年新疆创业板上市公司都实现盈利,但是不分配的现象普遍存在。2011年天山生物未分配股利,2013年西部牧业和天山生物都未分配股利。

三、完善新疆上市公司股利分配相关建议

(一)要提高上市公司股利支付率,改善不分配股利现象。建立合理的上市公司分红制度,增加分红政策的透明度,提高分红特别是现金分红的比例,使投资者能够充分享受投资回报;对造假上市的相关人员要加重处罚;采取必要的限制措施,坚决抑制股票的高溢价发行;合理控制新股发行上市的数量和节奏;严格实行证券账户实名制,坚决杜绝多账户分仓操作的现象,提高证券市场透明度,强化市场动态实时监管,有效遏制市场操纵行为。

(二)增强上市公司的核心竞争力,以提高其盈利能力。前文的数据分析表明,公司的盈利能力是影响新疆上市公司股利分配的重要因素,新疆上市公司应努力提高自身的盈利能力,以增强公司股利支付的意愿,提高股利政策的稳定性。然而,新疆的上市公司大多是由国有企业改制而来,产业发展层次低,核心竞争力不强,为此,增强新疆上市公司的核心竞争力从而提高其盈利能力乃当务之急,具体可通过以下几个方面来实现:第一,新疆上市公司应紧紧抓住西部大开发战略,优化产业结构,力争介入高科技信息产业,做大现有的上市公司。第二,新疆上市公司应通过招商引资等方式加快利用外资的步伐,借鉴国外先进的管理理念及技术。

(三)上市公司自身应提高经营管理水平,优化其股利政策。新疆投资者重投机、轻现金回报的投资理念,成为创业板上市公司采取合理股利政策的障碍。新疆创业板上市公司首先应对公司的投资项目进行严密的可行性研究,合理确定资金需要量,进而确定这些资金有多少可以从内部筹集,有多少应从外部筹集。从而做正确的股利政策选择。

[1]赵玉章.有关股利政策问题的研究[J].金融经济,2011.6.

[2]杨玉凤,胡欣上市公司现金股利政策影响因素研究[J].金融纵横,2011.3.

[3]吕文勇.房地产上市公司现金股利分配的影响因素分析[J].中国农业会计,2011.6.

[4]李谦,陈好.上市公司股利分配政策影响因素分析[J].财会通讯,2012.6.