信息含量、机构投资者与股价同步性——来自股票增发市场的经验证据

2015-04-07李志生朱雯君

李志生 朱雯君

(中南财经政法大学 金融学院,湖北 武汉 430073)

一、引言

增发新股(公开增发和定向增发)是上市公司股权再融资的重要方式,我国增发新股的认购价格相对于增发前一日的市价往往存在较高的折价。已有研究对增发折价产生的原因存在多种解释,比较有影响的有监督成本假说[1]、信息不对称假说[2]、控制权假说[3][4]和期限补偿假说[5]等。经验数据显示对机构投资者定向增发的发行价格最高,而对控股股东定向增发的发行价格最低,对于我国增发折价现象的研究较集中于探讨定向增发对象身份区别导致的同股不同价的原因[6]。

股价同步性是衡量市场、行业和公司之间股价联动的指标,反映该股票所含总风险中系统性风险所占的比例,其通常使用个股收益对修正指数模型回归得到的R2来衡量[2]。已有的相关研究认为,股价同步性与证券市场信息效率之间存在关联,对于这种关联,理论界存在信息效率说(股价同步性与信息效率负相关)和噪声说(股价同步性与信息效率正相关)两种截然相反的观点。信息效率说认为在噪声较少的市场环境中股价能够迅速并充分地反映企业特质信息,信息不透明将导致公司个体信息进入股票价格的含量减少[7],股价个体性波动程度减弱、同步性上升[8]。对于不同市场的研究和对同一个市场内部的研究都发现,股价同步性越低的公司,股价中反映了更多有关未来盈余的信息,股价的信息含量越高,股票回报对公司未来基本面的预测能力越强[9][10]。噪声说则认为在噪声较多的市场中,信息透明度的提高将降低公司未来发展的不确定性,减弱噪声对股票价格的影响,提高股价同步性,股价同步性正向地反映股票市场信息效率[11]。研究发现中国证券市场的股价同步性在世界范围内较高[9],但随着制度建设的完善[12],中国证券市场股价波动同步性有减弱的趋势,股票价格反映出的公司特质信息越来越丰富。对于我国数据的研究多认为我国股市价格在较大程度上受噪声影响[13],股票市场中股价同步性与信息效率 的正向关系得到大量文献的支持[2][14][15][16]。机构投资者在信息上的优势使其具有更加理性的价值判断[17],在股价同步性正向地反映股票市场信息效率的大环境下,机构投资者的参与能够提高股票市场的定价效率。

本文把已有的关于二级市场同步性与信息效率的研究、机构投资者对于市场信息效率影响的研究以及增发市场折价原因的研究结合起来,丰富了关于股价同步性、信息效率与机构投资者作用的研究。从股市信息效率的研究角度来看,本文将针对信息效率的研究从以往的基于交易市场扩展到了增发市场,证实了机构投资者对增发市场信息效率的促进作用,使股市信息效率已有文献的研究对象得到了扩展。就增发市场折价现象的研究而言,以往的研究多侧重于面向关联股东的定向增发对上市公司控制权、股东利益输送等方面的影响,以及试图解读不同身份的股东适用不同折价率现象的原因[6]。本文着力于非关联的重要参与人——机构投资者对折价程度的影响,对增发折价现象内在原因的考察做了进一步的扩展。本文的研究在完善股价同步性、信息效率相关研究的同时,肯定了机构投资者改进增发市场信息效率的积极作用,为培育机构投资者、提高定价效率补充了增发市场领域的经验证据,该证据对投资者和监管机构也有一定的参考价值,为国家扶持机构投资者发展的政策提供进一步的支持①。

二、理论分析与研究假设

理论上,有效市场的股票价格包含了所有特质信息,股票价格不受噪声影响,股价同步性负向反应股票市场的信息效率,然而作为一个新兴市场,中国股票市场监管效率较低、配套法规不尽完善、投机氛围浓重[18],政府对市场的干预和长期实行的股权分置制度在一定程度上扭曲了股票市场内在的定价功能。研究表明,增加股票价格信息含量的行为可以降低增发折价程度[2][19]。根据理论模型和实证证据,我们认为中国股市属于噪声较大的市场,股价同步性与信息不对称程度正相关、与信息效率负相关,参照以往研究[10][11][12][13][19][20],本文 使用股价同步性作为股票市场信息效率的衡量指标。由此,考察信息效率对增发折价的影响即可通过股价同步性与增发折价率的关系来表达。本文支持增发折价现象是由信息不对称、信息效率低引起的观点,认为信息不对称的程度越大,增发的折价程度越高,据此提出假设1:

H1:增发折价率与股价同步性负相关。

机构投资者是股票市场的重要投资主体,一般认为,机构投资者相对于散户而言具有更强的信息解读能力[17]。机构投资者的专业技能和资金优势使其具有更加理性的投资行为,其发展壮大对于中国股票市场有效性的提高起到了重要作用,投资者的参与可减轻信息不对称,降低股价波动性,增加股价信息含量。本文认为机构投资者具有信息发现的功能并履行了外部监督的职责,那么机构投资者的参与将降低股价中噪音的比例,据此提出假设2:

H2:增发折价率与股价同步性的负相关关系随着机构投资者持股比例的增加而减弱。

三、研究设计

(一)样本选择和数据来源

本文选取2006~2012年间实施新股增发的A 股主板上市公司为研究样本,并对样本按照如下原则进行了筛选:(1)剔除原有A、B股增发A 股的公司,因为B股与A 股的计价货币种类不同;(2)剔除上市时间不足1年的增发样本,以排除重复的股权再融资造成的影响;(3)剔除金融类公司样本;(4)剔除发行日前后因停牌导致交易数据不足的样本;(5)剔除变量缺失的样本。为了避免极端值的影响,本文对所有连续变量分别按照1%和99%进行缩尾处理,最终得到680家公司共计882个增发样本。本文所使用的增发数据来自于Wind数据库,其他交易数据、财务数据等来自于CSMAR 数据库。

(二)变量定义

1.因变量

采用如下两种方法度量增发折价:(1)增发发行前一日收盘价格与实际增发价格之差除以发行前一日收盘价格(discount1);(2)增发发行当日收盘价格与实际增发价格之差除以发行当日收盘价格(discount2)。

其中,p1代表增发发行前一日的股票收盘价,p0代表定向增发发行价格,pc代表增发发行当日收盘价格。值得指出的是,对于增发折扣discount有不同的度量公式,其本质的差别在于计算发行折扣时采用的参照股票价格日期的不同。章卫东、李德忠(2008)和郑琦(2008)均采用增发股票董事预案宣告日作为计算发行折扣的参照日期[5][6],但该参照日期价格是说明发行公司决定发行时的让利程度,认购对象真正获得的折让程度只有在发行日(认购日)才能被准确度量。

2.自变量

(1)股价同步性Syn。本文借鉴Chan(2014)和Durnev(2003)中的方法衡量股价同步性[2][8]:首先,对于每一个新股增发样本,本文在发行日[-270,-20]窗口内估计模型(1)来计算个股R2:

其中,ri,t为股票i第t天的日收益率,rm,t为第t天的市场收益率,rI,t为行业I第t天的日收益率(剔除股票i),行业分类采用中国证监会标准②,市场收益率和行业收益率均按照流通市值加权。为保证R2的稳健可靠,本文剔除了估计窗口内交易数据不足100天的收益率样本和同行业内公司数量小于4的收益率样本。然后,按照式(2)对R2进行对数变换使之符合正态分布要求,得到衡量股价同步性的指标Syn:

(2)机构持股比例Inst。由于中国股票市场存在股权分置问题,非流通股不参与二级市场流通,因此,本文使用定向增发前一个季度机构投资者持股数量与流通股数量之比来衡量机构投资者持股比例。本文的机构投资者含义与Wind数据库对机构投资者的定义一致,包括基金、券商理财产品、QFII、保险公司、社保基金、企业年金、信托公司等。

3.控制变量

根据已有文献,本文还控制了公司规模、股价波动性、增发价格、增发规模、增发比例、增发前超额收益、增发类型(公开增发为1,否则为0)等可能影响增发折价率的因素。变量具体说明如下:(1)公司规模(Ln(Size)),为增发发行日期前一个季度公司总资产(百万元)的自然对数。国外的研究认为,规模可作为衡量信息不对称程度的指标,公司的规模越大,市场上关于该公司的信息越多,信息不对称程度越低[7]。(2)公司杠杆率(Leverage),衡量公司质量的重要指标,为发行日期前一个季度公司总负债占总资产的比例。由于杠杆率越高,公司不确定性越大[12],因此预计该变量与增发折价率成正比。(3)市账比(MB Ratio),衡量信息不对称程度的指标,为发行日期前一个季末股票收盘价格与每股净资产之比。该数值越大,表明公司价值中商誉等无形资产的占比越高,衡量公司价值越困难,信息不对称程度越高,因此预计该变量与增发折价成正比。(4)股价波动性(Volatility),用增发发行日[-270,-20]时间窗口内个股收益率的标准差取对数来衡量,增发前股价波动越剧烈,公司不确定性越强,相应的增发折扣也应当越高,因此我们预计波动性变量与增发折价率成正比。(5)增发规模(Ln(Proc)),以募集资金(百万元)的自然对数表示,由于规模效应的存在,发行规模越大,在规模上所需的信息成本就越低,因此可以预计该变量与增发折价率成反比。(6)增发比例(Fraction),以增发股票数量占增发后股票数量的比例来衡量,新增发的股票代表了公司潜在的投资机会,该比值越大,则表明公司未来投资机会相对于已有投资的比例越大,公司的不确定性越高,相应要求的折价也就更高,因此可以预计该变量与增发折价率成正比。(7)增发类型(SEO)。自从2006年5月《上市公司证券发行管理办法》出台后,上市公司的定向增发实行的是“同价认购”的发行方式,即无论是控股股东还是其他特定对象都实行相同认购价格,但2007年9月23日中国证监会发布的《上市公司非公开发行股票实施细则》规定,在同一次定向增发中,公司针对控股股东发行股票和针对机构投资者发行股票,可以采用不同的定价原则,从此有了同股不同价的现象。那么不同的锁定期和同股不同价的情况决定了大股东相比机构投资者要求更大的折扣[6]。由于存在私募发行的折扣率要比公开增发新股高的现象[7],为控制公开增发和定向增发的差异,本文定义虚拟变量SEO,若增发类型为公开增发,取值为1,否则取值为0。

除了上述因素之外,本文还分别用年度虚拟变量(Year)和行业虚拟变量(Industry)对年度效应和行业效应进行控制,为确保结果稳健,本文对所有连续型变量在1%和99%的水平进行了缩尾处理。

(三)模型设定

根据前述分析,我们参考Chan(2014)采用普通最小二乘法和Tobit回归,引入模型(3)验证假设1;引入模型(4)纳入机构投资者持股比例和股价同步性与机构投资者持股比例交互项检验假设2。

根据假设1,公司股价同步性越高,股价中的信息含量越高,增发折价率越低,因此预计Syn的回归系数β1 显著为负;根据假设2,股价同步性与增发折价率之间的负相关关系随着机构投资者持股比例的提高而逐步减弱,预计交互项Syn×Inst的回归系数β3 显著为正。

四、实证分析

(一)描述性统计

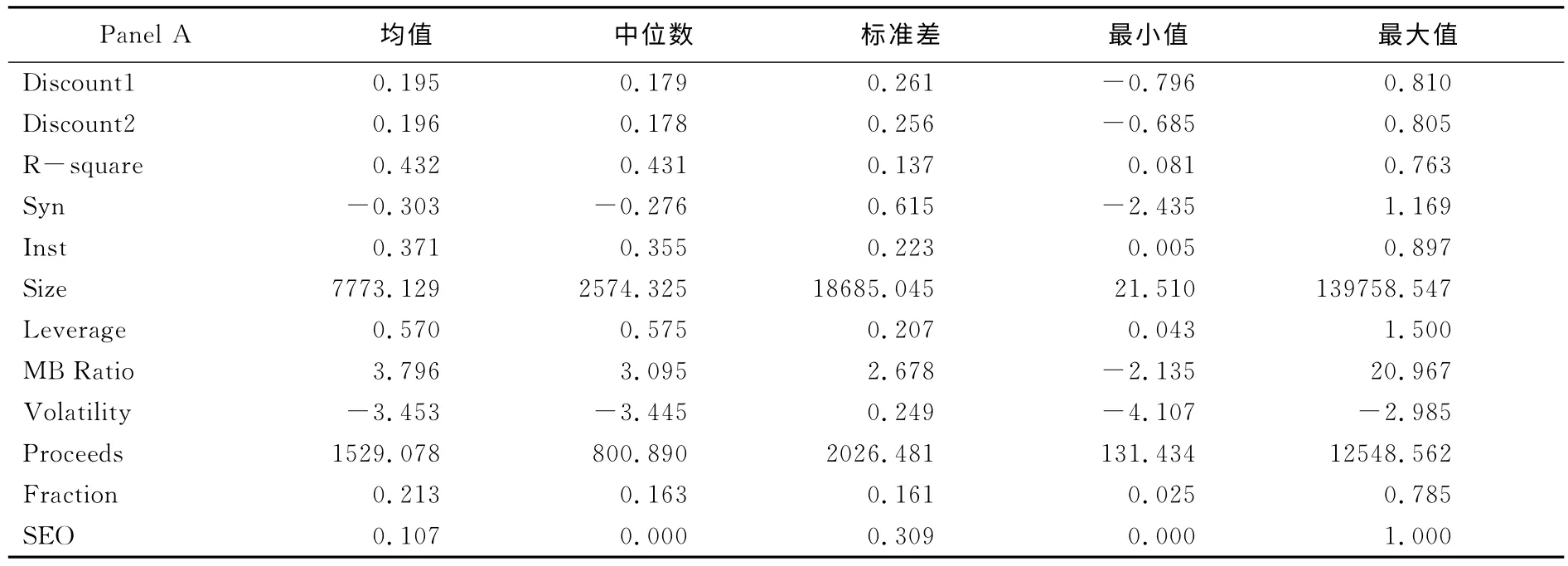

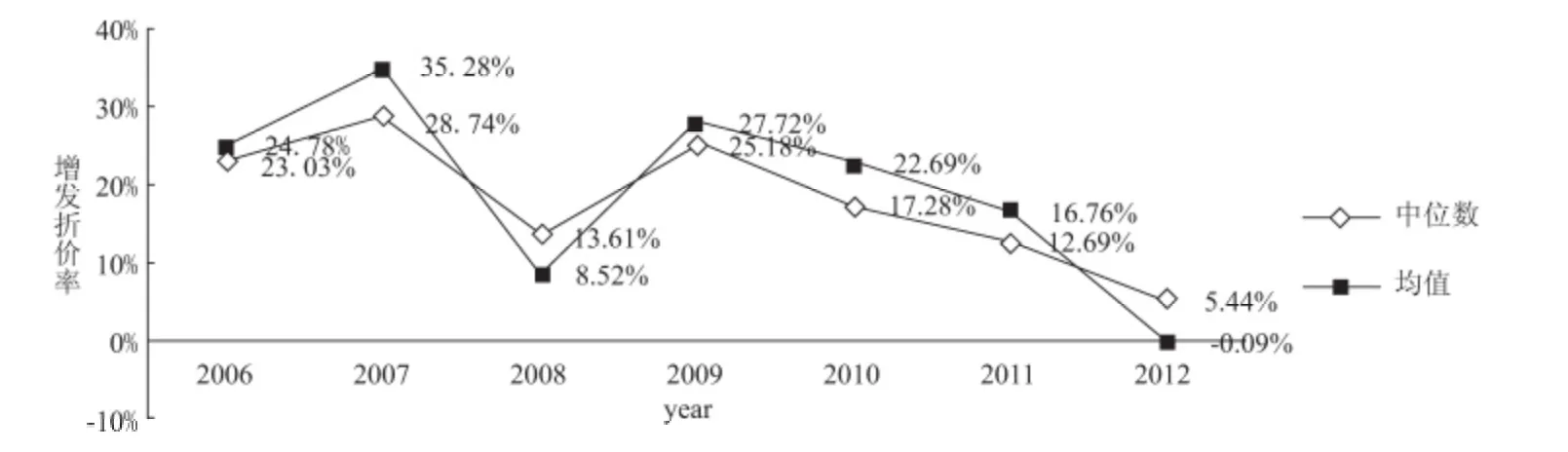

表1给出了本文主要变量的描述性统计。从表1中可以发现,样本公司增发价格相对于发行前一个交易日和发行当日收盘价的折扣分别为19.5%和19.6%,与Hertzel、Smith(1993)的研究样本总体折价率20.14%、Barclay等(2007)的研究样本折价率18.7%接近,低于何贤杰和朱红军(2009)30.7%、俞静和徐斌(2009)29.55%的折扣水平,这主要是由于2009年以来,增发折价率一直在下降。图1是增发折价率分布年度走势图,列出了样本期内每一年增发折价率的均值和中位数的水平,平均来看,增发折价水平在2007年达到最高35.28%,2008年下跌至8.52%,2009年回升27.72%,随后逐年降低,到2012年增发折价率已经接近0。此外增发折价最高达到81%,最低增发溢价则达到79.6%;样本公司中增发规模最大为1254856.2万元,最小13143.4万元,平均规模为152907.8万元;增发新股占比最大为78.5%,最小仅为0.025%,平均增发比例为21.3%,表明样本公司间的发行特征差别很大。公司规模最大为1397.58亿元,最小仅为2151万元;资产负债率最高达到150%,最低仅为4%,平均为57%;市账比最大接近21倍,最小为-2.1,表明增发样本公司差异也很大。R2的平均值为43.2%,远高于Morck(2000)和Jin、Myers(2006)中报告的绝大多数国家R2,最大值和最小值分别为76.3%和8.1%;同步性指标Syn由R2转换而来,最小值为-2.43,最大值为1.17,表明不同公司的同步性也存在差异。样本公司机构持股比例平均为37%,远高于周林洁(2014)、王亚平等(2009)中所有A 股公司的机构投资者持股比例(6.2%和12.3%),这是由于增发市场与二级市场不同,绝大多数的股东身份是大股东或者机构投资者,尤其是在定向增发中,证监会《上市公司证券发行管理办法》规定定向增发新股的发行对象不能超过10家,这就决定了定向增发只能面向机构投资者发行。

表1 主要变量描述性统计 (单位:百万元)

图1 增发折价率年度走势图

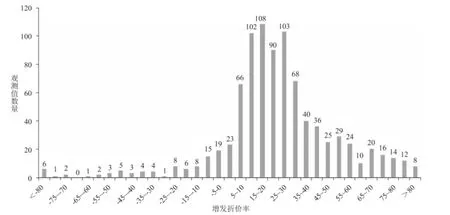

图2报告了样本公司增发折价率的频数分布图,横轴表示发行折扣的范围,纵轴表示发行公司的数量。整体来看,折价发行仍然是增发市场上的普遍现象,发行价格低于前一日收盘价格的共计771个,占整个样本的87.4%。还可以看出样本公司折价率分布并不均匀,主要集中在10%~60%范围内,其中10%~30%最多,溢价发行的样本比例很少。参考Chan(2014)的做法,除了使用普通最小二乘法(OLS)回归,本文也采用了Tobit模型进行回归,并将所有折价率小于0的样本设定为0。

(二)多元回归结果分析

1.股价同步性与增发折价

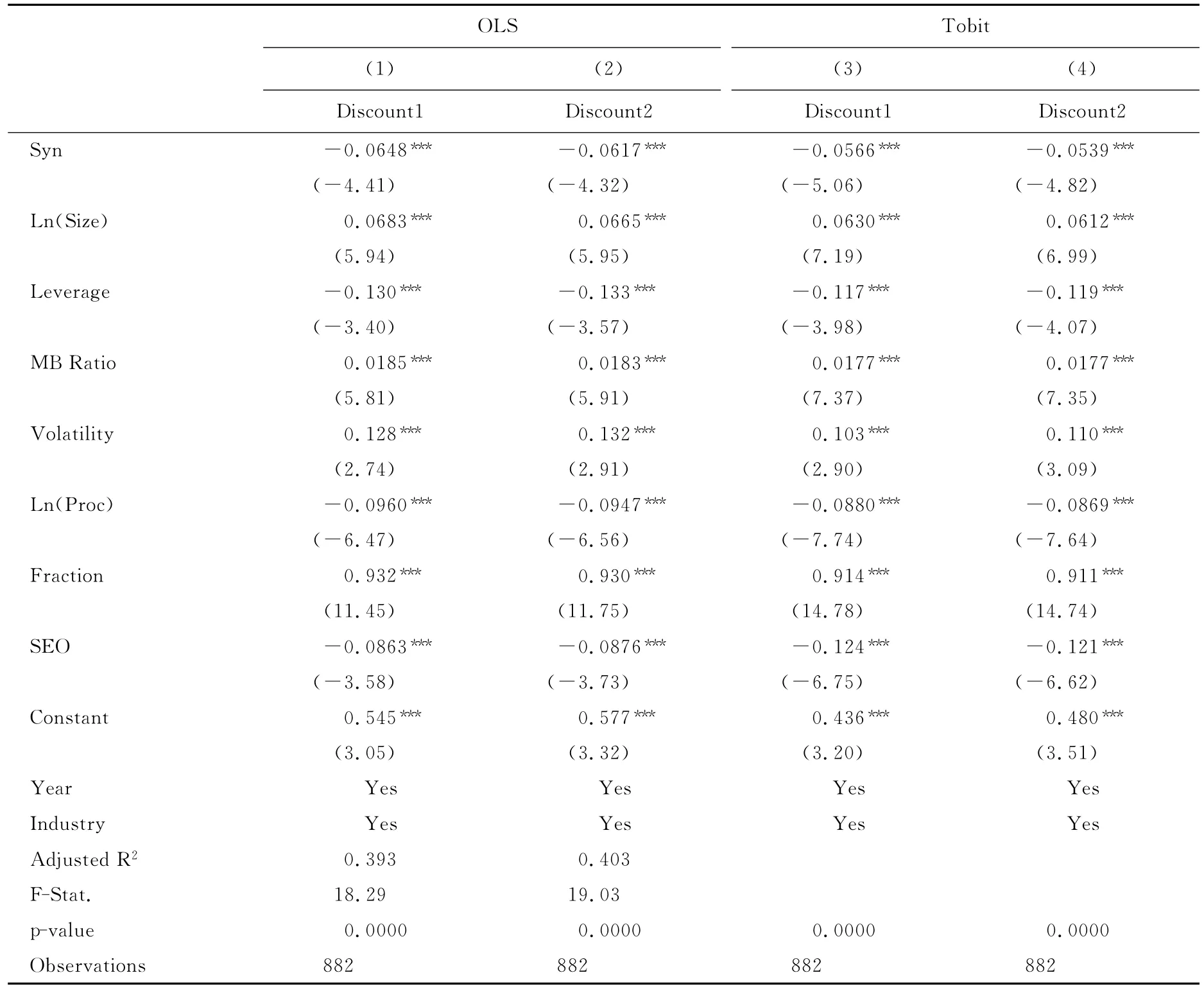

表2报告了模型(3)的回归结果,1~2列使用OLS模型,3~4列使用Tobit模型,每一回归方法下都报告了两种Discount指标的回归结果。回归结果十分一致,股价同步性Syn的回归系数为负,并且在1%的水平下显著。表明从整个研究样本来看,增发前公司股价同步性越高,增发折价率越低,符合我国股市定价受噪声影响较为严重的预计[15][16],股价同步性正向反应市场信息效率,支持研究假设1。控制变量的符号基本与预期相符,其中衡量信息不对称程度的代理变量公司规模、股价波动、增发比例和市账比与增发折价率显著正相关,增发规模与增发折价率显著负相关,表明信息不对称程度越高,增发折价越大。Leverage的回归系数在1%的水平上显著为负,表明负债比例越低的公司,增发折价反而越高。此外,SEO 的回归系数在1%的水平上显著为负,表明公开增发的折价水平低于定向增发。

图2 增发折价率频数分布直方图

表2 多元回归分析——股价同步性与增发折价率

2.机构持股的影响

我们在模型(3)中加入机构投资者持股比例(Inst)及其与股价同步性的交互项Syn×Inst,考察机构持股比例对股价同步性与增发折价率负相关关系的影响,表3报告了相应的回归结果③。与表2类似,1~2列为OLS模型结果,3~4列为Tobit模型结果。股价同步性Syn的回归系数依然显著为负,交互项Syn×Inst的回归系数显著为正,并且在5%的水平上显著,表明增发折价率与股价同步性的负相关关系随着机构投资者持股比例的提高而逐渐降低,意味着我国机构投资者能够提高股票增发市场的定价效率。控制变量的符号和显著性与表2中完全一致,此处不再赘述。

表3 多元回归分析——机构持股、股价同步性与增发折价率

综合表2和表3的结果,可以看出股价同步性与增发折价率之间存在显著的负相关关系,而且这一关系随着机构持股比例的提高而逐渐减弱。表明在我国,较低的股价同步性意味着更多的噪声交易,随着股票异质性波动的降低,股价同步性提高,信息效率也相应提升。股价信息效率的提高有助于降低增发市场的信息不对称,这一效果在机构持股比例较高的时候更为显著。

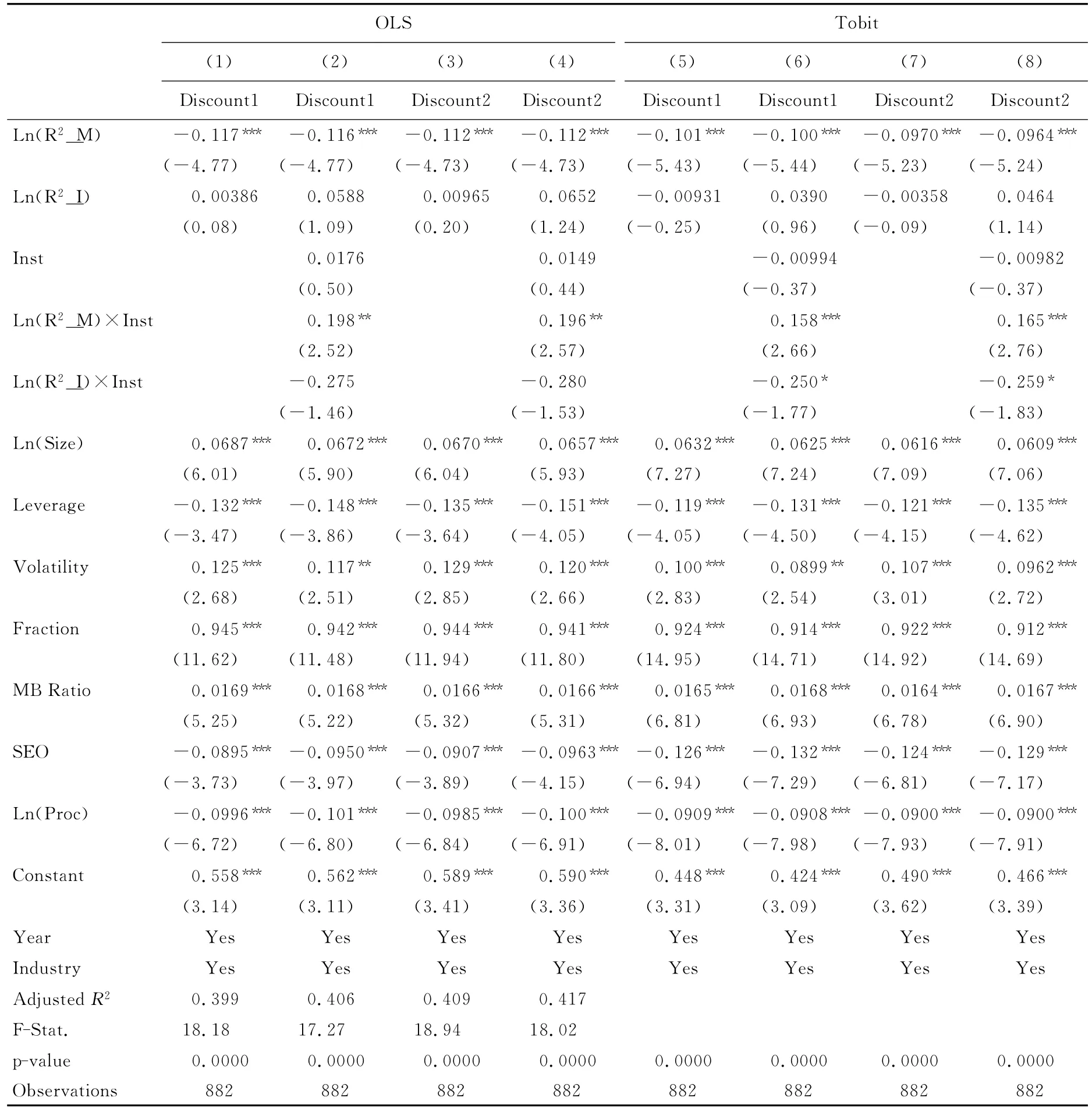

3.将同步性进一步分解

从模型(1)可以看出,本文中使用的同步性指标(Syn)是将个股收益率对市场收益率和行业收益率回归得到,因此可以将同步性指标分为两个部分:一是市场因素,二是行业因素。在这一部分,本文将进一步从市场和行业两个层面对股价同步性与增发折价的关系以及机构持股对其的作用进行分析。首先,我们估计如下单因素市场模型,计算得到市场R2_M:

然后利用模型(1)得到的R2和R2_M 作差计算得到行业R2_Ind。最后对R2_M 和R2_Ind进行对数变换得到市场层面和行业层面的股价同步性指标Ln(R2_M)和Ln(R2_I)。我们将这两个指标替换模型(3)和模型(4)中的同步性变量Syn,重新进行回归,同样采用了OLS模型和Tobit模型两种方法,结果如表4所示。结果显示:Ln(R2_M)的回归系数在1%的水平上显著为负,而Ln(R2_I)的回归系数并不显著;交互项Ln(R2_M)×Inst的回归系数在5%的水平上显著为正,Ln(R2_I)×Inst在OLS回归下并不显著,在Tobit回归下显著性水平也只有10%。这表明,在两类股价同步性因素中,市场同步性占主导地位。未报告的结果显示,模型(5)计算得到的单变量市场模型R2的样本均值为0.376,占模型(1)中双因素市场模型R2的87.14%(=0.376/0.432),也可以说明Ln(R2_M)的主导地位。个股收益率与市场收益率的同步性与增发折价率显著负相关,与行业收益率的同步性与增发折价率之间并无显著关系;对应的,机构投资者交易向市场提供了更多有效的市场层面消息而不是行业层面消息。

表4 多元回归分析——分解同步性与增发折价率

(三)稳健性检验

为了保证研究结论的可靠性,本文还从如下几个方面进行了稳健性测试。首先,我们考察了异常值对结论可靠性的影响。考虑到市账比小于1或者资产负债率大于1 的公司股价表现可能存在异常,剔除31个对应样本,重新进行回归,主要回归结果并未发生本质变化。

其次,“同股不同价”是我国增发市场的独有特性之一,俞静和徐斌(2009)的研究结果表明,“同次发行同股不同价”导致大股东发行折扣显著低于机构投资者折扣。为排除这一因素的影响,我们剔除46个对应样本,重新回归,主要回归结果也未发生本质变化。

此外,本文还参考Piotroski和Roulstone(2004)的做法,改变股价同步性的计算方法,在模型(1)中加入市场收益和行业收益率的一期滞后,重新估计R2并计算同步性,重新进行回归,研究结果未发生改变。为了控制市场行情变化以及投资者情绪的影响,我们在模型中加入牛熊市虚拟变量Bull和投资者情绪变量,重新回归,投资者情绪指标和牛市指标回归系数均显著为正,表明市场行情上扬、投资者情绪高涨时增发折价更高,控制这些因素之后,股价同步性及其与机构持股比例交互项的回归系数依然未发生本质改变④⑤。

最后,本文还将研究样本进一步分为定向增发样本和公开增发样本两类,重新对本文的主要模型进行了回归分析,非公开增发样本的结果与全样本结果一致,而公开增发样本内股价同步性系数并不显著。这表明前述股价同步性与增发折价率的负向关系主要存在于定向增发中,当然这也可能是由于公开增发样本量较少的原因(仅有94个观测值)。

五、结论

本文通过对2006~2012年间882个增发样本的研究,发现增发折价率与股价同步性负相关,较高的增发折价率体现了更为严重的信息不对称,但是增发折价率与股价同步性的负相关关系会随着机构投资者持股比例的提高而逐渐降低。研究表明,信息不对称的存在会导致知情投资者利用其信息优势侵害不知情投资者的利益,而不知情投资者则会因“柠檬问题”索要额外的风险补偿,这种风险补偿构成了增发折价的重要原因,然而机构投资者能够减轻增发市场信息不对称的状况,提高定价效率。该结论在排除市账比、资产负债率和有同股不同价现象的异常值之后未发生变化。考虑市场行情变化及投资者情绪等因素后的结论依然稳健。

本文把已有的关于二级市场同步性与信息效率的研究、机构投资者对于市场信息效率影响的研究以及增发市场折价原因的研究结合起来,丰富了关于股价同步性、信息效率与机构投资者作用在增发市场的研究,对已有文献的研究对象进行了扩展,为增发市场受信息不对称制约呈现出较低信息效率提供了经验证据,并验证了减轻信息不对称的一个有效途径,证实了机构投资者对增发市场信息效率的促进作用,检验出机构投资者提高信息效率的主要来源是市场层面的信息。本文的研究在完善和丰富了股价同步性、信息效率相关研究的同时,对投资者和监管机构也有一定的参考价值,为进一步扶持和鼓励机构投资者的成长壮大提供了经验证据。

机构投资者是股票市场的重要投资主体,可起到减轻信息不对称、降低股价波动性和增加股价信息含量等作用,其发展壮大对于中国股票市场有效性的提高起到了重要作用,本文结论支持机构投资者具有信息发现的功能并履行了外部监督的职责,继续培育和壮大机构投资者可为我国证券市场的健康发展提供有力的帮助。

注释:

①有关国家扶植机构投资者的最新政策详见2014年1月31日国务院以国发〔2004〕3号文印发的《关于推进资本市场改革开放和稳定发展的若干意见》。

②由于制造业(证监会行业分类代码C)涉及公司众多,其中子行业之间存在较大差异,本文进一步将制造业分为10个子行业(证监会行业分类代码分别为C0,C1,……,C9),最终样本共涵盖20个行业。

③为了避免多重共线性问题,本文对所有的交互项进行了中心化(Mean-center)处理。

④借鉴已有研究(俞静和徐斌,2009),根据上证指数走势,本文将2006年1月至2007年10月、2009年1月至2009年12月进行定向增发的样本归为“牛市组”,Bull取值为1,其余增发样本取值为0,列报的结果显示“牛市组”样本共计319 个,占全部样本的36.17%。

⑤投资者情绪采用增发当月IPO 首日收益率(IPO_Return)、增发当月IPO 规模(IPO_Proceeds)和增发当月换手率(Turnover)。IPO 首日收益率用增发当月所有IPO 上市首日收益率的算数平均值衡量;IPO 规模用增发当月IPO 发行募集资金总额的平均值衡量;换手率用增发当月市场成交量与市场流通股股数的比例衡量。

[1]Wruck,K.H.Equity Ownership Concentration and Firm Value:Evidence from Private Equity Financings[J].Journal of Financial Economics,1989,23(1):3—28.

[2]Chan,K.,Chan,Y.C.Price Informativeness and Stock Return Synchronicity:Evidence from the Pricing of Seasoned Equity Offerings[J].Journal of Financial Economics,2014,114(1):36—53.

[3]Barclay,M.J.,Holderness,C.G.,Sheehan,D.P.Private Placements and Managerial Entrenchment[J].Journal of Corporate Finance,2007,13(4):461—484.

[4]吴育辉,魏志华,吴世农.时机选择、停牌操控与控股股东掏空——来自中国上市公司定向增发的证据[J].厦门大学学报(哲学社会科学版),2013,(1):46—55.

[5]郑琦.定向增发对象对发行定价影响的实证研究[J].证券市场导报,2008,(4):33—36.

[6]章卫东,李德忠.定向增发新股折扣率的影响因素及其与公司短期股价关系的实证研究——来自中国上市公司的经验证据[J].会计研究,2008,(9):73—80.

[7]Hertzel,M.,R.L.Smith.Market Discounts and Shareholder Gains for Placing Equity Privately[J].The Journal of Finance,1993,48(2):459—485.

[8]Durnev,A.,Morck,R.,Yeung,B.,Zarowin,P.Does Greater Firm Specific Return Variation Mean More or Less Informed Stock Pricing?[J].Journal of Accounting Research,2003,41(5):797—836.

[9]Jin,L.,Myers,S.R2around the World:New Theory and New Tests[J].Journal of Financial Economics,2006,79(2):257—292.

[10]Ferreira,M.A.,Laux,P.A.Corporate Governance,Idiosyncratic Risk,and Information Flow[J].The Journal of Finance,2007,62(2):951—989.

[11]Chan,K.,Hameed,A.Stock Price Synchronicity and Analyst Coverage in Emerging Markets[J].Journal of Financial Economics,2006,80(1):115—147.

[12]游家兴,张俊生,江伟.制度建设、公司特质信息与股价波动的同步性——基于R2研究的视角[J].经济学(季刊),2007,(1):189—206.

[13]孔东民,申睿.R2、异常收益与交易的信息成分[J].中大管理研究,2008,(3):91—112.

[14]史永.信息披露质量、审计师选择与股价同步性[J].中南财经政法大学学报,2013,(6):118—123.

[15]周林洁.公司治理、机构持股与股价同步性[J].金融研究,2014,(8):146—161.

[16]王亚平,刘慧龙,吴联生.信息透明度、机构投资者与股价同步性[J].金融研究,2009,(12):162—174.

[17]柯剑,谢易颖.机构投资者持股对上市公司信息披露质量的影响[J].北京工商大学学报(社会科学版),2014,(2):70—77.

[18]Allen,F.,Qian,J.,Qian,M.Law,Finance,and Economic Growth in China[J].Journal of Financial Economics,2005,77(1):57—116.

[19]朱红军,何贤杰,陶林.中国的证券分析师能够提高资本市场的效率吗?——基于股价同步性和股价信息含量的经验证据[J].金融研究,2007,(2):110—121.

[20]蒋玉梅.投资者情绪、股票错误估值与上市公司投资[J].经济与管理,2014,(1):44—50.