政治关联与风险资本筹集

2015-04-06党兴华施国平仵永恒

党兴华, 施国平, 仵永恒

(1.西安理工大学 经济与管理学院,陕西 西安 710054; 2.中国人民银行 延安市中心支行,陕西 延安 716000)

政治关联与风险资本筹集

党兴华1, 施国平1, 仵永恒2

(1.西安理工大学 经济与管理学院,陕西 西安 710054; 2.中国人民银行 延安市中心支行,陕西 延安 716000)

本文采用匹配样本研究政治关联对风险资本筹集的影响及影响机理。选取私募通数据库中2000年到2013年上半年本土风险投资机构(简称VC)的筹资数据,实证研究发现:(1)建立政治关联的VC比没有建立政治关联的VC筹资次数更多,筹资规模更大;(2)建立政治关联的VC比没有建立政治关联的VC在政府“圈子”中筹资次数更多,筹资规模更大,这一结果支持“社会资本”假说;(3)声誉在政治关联对VC筹资次数和筹资规模的影响中没有起到负向调节作用,这一结果不支持“信号发送”假说。

政治关联;风险资本筹集;“社会资本”假说;“信号发送”假说

1 引言

为推动高新技术产业发展,促进科技成果转化,我国政府常采用各种方式支持风险投资业发展。其中最主要的支持方式就是政府与其他有限合伙人(简称LP)共同出资设立风险投资基金。这一设立形式使基金的管理机构形成了天然的政治关联。显然,这种政治关联为VC带来了资金支持,那么会不会进一步影响VC的后续融资呢?

已有研究表明,政治关联对民营企业和上市企业的融资活动有重要影响。比如:在间接融资方面,政治关联企业可以获得较低的贷款利率[1],较长的贷款期限[2];在直接融资方面,政治关联企业的股票在IPO时具有较高的发行价,较低的抑价,较低的固定成本[3]。对于上述研究结论,主要存在两种理论解释:“社会资本”假说和“信号发送”假说。“社会资本”假说认为在融资过程中,政治关联企业可以利用良好的政企关系获得资源优势和经济利益[4,5]。“信号发送”假说认为当市场上存在信息不对称时,政治关联具有发送企业品质信号并进一步影响相关行为主体决策的功能[5~7]。

本文认为,无论基于“社会资本”假说还是“信号发送”假说,政治关联都有可能影响风险资本筹集。根据“社会资本”假说的观点,在中国这个关系型社会中,政治关联的VC更有可能通过良好的政企关系获取融资便利。具体表现为以下两方面:第一,政府可以利用“关系”和地位优势,直接或者引导民间资金投资于政治关联的VC,扩展风险资本来源,增加风险资本供给;第二,政府可以通过“关系”获得大量优质风险项目的信息,并将其推荐给政治关联的VC,从而扩大风险资本需求。从供给和需求两个方面看,政治关联都有利于风险资本筹集。

根据“信号发送”假说的观点,政治关联可以向风险资本市场发送VC的品质信号,有效缓解投资者和VC、VC和创业企业之间的信息不对称,从而促进风险资本筹集。具体表现为以下两方面:第一,政治关联的VC可以向缺乏相关专业知识的投资者发送品质信号,提供投资决策依据,增加风险资本供给;第二,政治关联的VC还可以向不了解VC能力和努力水平的创业企业发送品质信号,提供融资决策依据,扩大风险资本需求。在供求双方的共同作用下,促进风险资本筹集。

本文研究了政治关联对风险资本筹集的影响及影响机理。研究发现建立政治关联的VC比没有建立政治关联的VC筹资次数更多,筹资规模更大,进一步检验的结果支持了“社会资本”假说,但不支持“信号发送”假说。相对于已有研究,本文的贡献主要有两点:第一,Lee和Wahal[8]发现VC的声誉,Kaplan和Schoar[9]发现VC前一个基金的投资收益等个体因素会影响风险资本筹集,本文研究发现政治关联这一个体特征同样会影响风险资本筹集;第二,于蔚等[5]针对民营上市企业的研究发现,政治关联能通过“社会资本”和“信号发送”两种机制缓解融资约束,而本文针对VC的研究支持了“社会资本”假说,但不支持“信号发送”假说,说明对于不同类型的企业,政治关联对融资的影响机理存在差异。

2 研究方法

2.1 界定政治关联

界定政治关联是本文的首要任务。原因在于学术界对政治关联的内涵界定仍存在争议。目前主要有两种界定方法:第一,以高管的政治联系作为企业的政治关联[4,5];第二,以政府股权作为企业的政治关联[10]。本文以第二种界定方法为基础,认为VC的政治关联是通过管理政府资金建立的。VC建立政治关联的具体方式如下:政府引导基金或政府部门作为LP参与设立某个风险投资基金,那么该基金的管理机构便建立了政治关联。建立政治关联的VC为1,没有建立政治关联的VC为0。

采取上述界定方法主要有以下两点原因:第一,这种界定方法符合政治关联的内在本质。政治关联的本质是企业与政府之间的良好关系,这种良好关系既可以通过高管个人与政府的联系建立,也可以通过政府与其他LP共同设立风险投资基金,委托VC进行管理而建立。第二,数据的可得性。由于VC高管的背景信息披露不完整,VC政治关联及其影响无法从高管个人角度展开研究。

2.2 构建匹配样本

2.2.1 数据来源和样本匹配

本文中VC政治关联的数据和风险资本筹集的数据均来自私募通数据库(原清科数据库)。在检验政治关联对风险资本筹集的影响时,首先筛选出2000年1月1日到2012年6月30日间成立的本土风险投资基金,共计1397支。然后通过查看风险投资基金的LP组成和基金简介,筛选出有政府引导基金或政府部门参与投资的基金,共计327支。这些基金的管理机构就是政治关联的VC。因为部分VC同时管理了多支风险投资基金,所以这327支基金的管理机构存在重复。本文剔除了重复的管理机构,共得到209家政治关联的VC。

为了得到政治关联对风险资本筹集更“干净”的影响,本文构建了匹配样本进行研究。由于VC的筹资活动受宏观经济环境影响较大[11,12],且很难通过其他变量进行控制,考虑到短时间内宏观经济环境不会发生剧烈波动,因此本文采用时间作为匹配条件来选取没有建立政治关联的VC作为控制组。具体匹配过程如下:(1)在VC建立政治关联的同一季度内控制组的VC募集了风险投资基金;(2)控制组VC募集的风险投资基金中,没有政府引导基金和政府部门作为LP。根据匹配条件进行一对一配对,并剔除无法匹配的样本后,共得到140对VC。

本文对匹配结果进行了配对样本T检验。检验结果表明:(1)建立政治关联前一年内,两组样本筹资次数和筹资规模的均值都不存在显著差异(均值差分别为0.093和-94.555;t统计量分别为0.565和-0.541);(2)建立政治关联前,两组样本累计筹资次数和累计筹资规模的均值也都不存在显著差异(均值差分别为0.500和262.46;t统计量分别为1.451和1.090)。

2.2.2 样本分组

为了使研究结论更加可靠,本文将样本数据分为3组,分别以1年、2年、3年为滞后期观察风险资本的筹集情况。筛选出2000年1月1日到2012年6月30日间设立过风险投资基金的140对VC作为样本一,以1年为滞后期观察VC的筹资情况;筛选出2000年1月1日到2011年6月30日间设立过风险投资基金的104对VC作为样本二,以2年为滞后期观察VC的筹资情况;筛选出2000年1月1日到2010年6月30日间设立过风险投资基金的70对VC作为样本三,以3年为滞后期观察VC的筹资情况。

2.3 其他变量

2.3.1 风险资本筹集

风险资本筹集是指VC从投资者那里募集资金,形成用以对风险企业进行投资的风险资本的过程。本文选取筹资次数和筹资规模来度量风险资本的筹集情况。具体来说,在私募通数据库中统计了VC设立的本土风险投资基金数目作为筹资次数,把基金规模加总作为筹资规模。

2.3.2 控制变量

本文构建的匹配样本并非完美,因此还搜集了其他一系列数据作为控制变量。Lee和Wahal[8]研究表明声誉是影响VC筹资的一个重要因素,本文在私募通数据库中统计了VC的累计投资轮次,用以刻画VC的声誉。在锐思数据库中搜集了季度GDP实际增长率和1年期定期存款利率来控制GDP增长率和利率的影响。《合伙企业法》的颁布代表有限合伙制在法律意义上得到了认可,本文定义在筹资时《合伙企业法》已经通过为1,未通过为0。由于国家统计局网站上只有年度R&D支出数据,本文用年度数据的四分之一度量了季度R&D支出。此外,还在深圳证券交易所和上海证券交易所的网站上搜集了上一季度IPO上市的企业数量,用以度量退出条件。

3 经验检验

经验检验分为两部分:首先使用多元线性回归分析了政治关联对风险资本筹集的影响;然后为阐明政治关联对风险资本筹集的影响机理,分别检验了“社会资本”假说和“信号发送”假说。

3.1 检验政治关联对风险资本筹集的影响

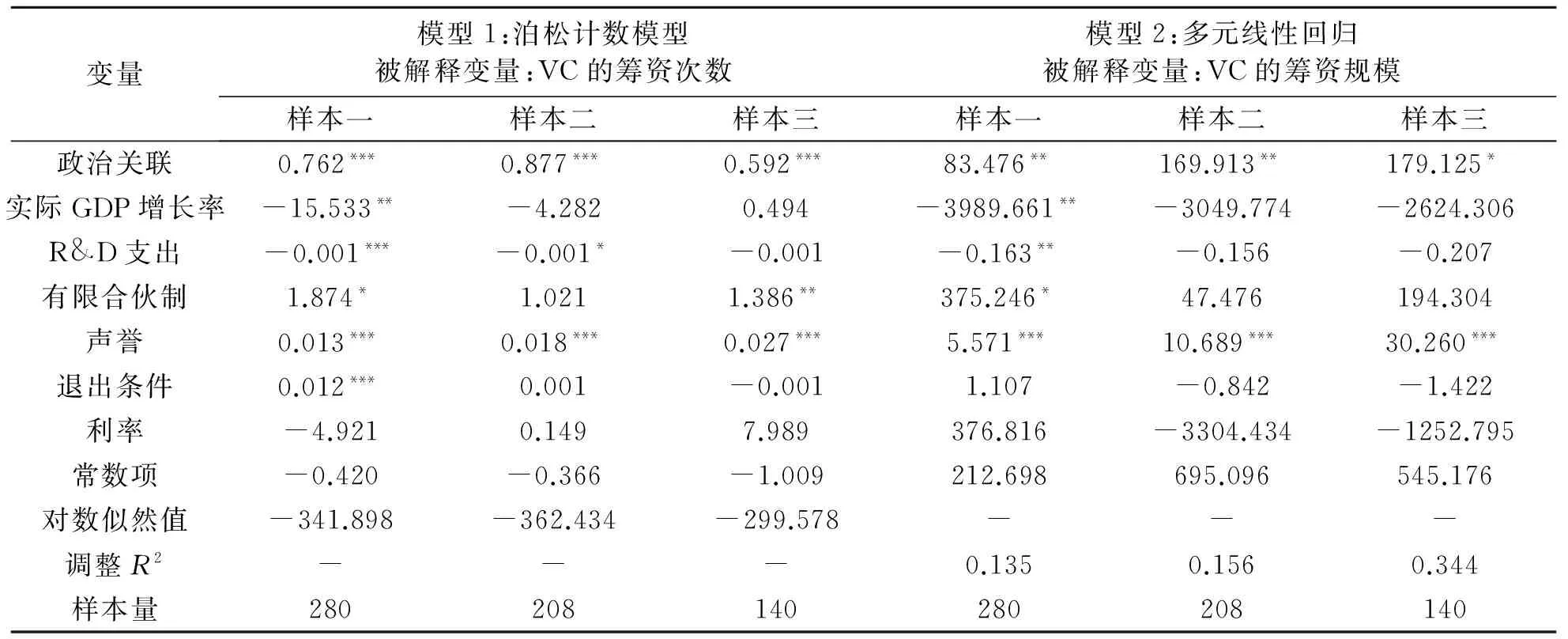

表1展示了政治关联对风险资本筹集影响的分析结果。模型1的被解释变量为VC的筹资次数,因此采用了泊松计数模型。从回归结果可以看出,在三个样本中,政治关联均在0.01的显著性水平上对VC筹资次数有正向影响(系数分别等于0.762,0.877,0.592),说明建立政治关联的VC比没有建立政治关联的VC筹资次数更多。声誉对VC筹资次数也有显著正向影响,表明高声誉的VC筹资次数更多,Lee和Wahal[8]认为这是因为声誉具有发送VC品质信号的功能,增加了风险资本的供给和需求。模型2采用多元线性回归分析了政治关联对风险资本筹集规模的影响。从表1的后半部分可以看到,无论以1年、2年还是3年为滞后期,政治关联对VC筹资规模均有显著正向影响(系数分别等于83.476,169.913,179.125),表明建立政治关联的VC比没有建立政治关联的VC筹资规模更大。此外,声誉对VC筹资规模也有显著正向影响。

综合表1的检验结果发现,无论以1年、2年还是3年为滞后期进行观察,建立政治关联的VC均比没有建立政治关联的VC筹资次数更多,筹资规模更大,说明政治关联对风险资本筹集有促进作用。胡旭阳[13],田利辉和张伟[14]研究发现政治关联可以缓解民营企业和上市企业的融资约束,上述检验结果在风险投资领域支持了他们的结论。

表1 检验政治关联对风险资本筹集的影响

注:***、**、*分别表示在0.01、0.05、0.1的水平上显著。

那么,为什么政治关联可以促进风险资本筹集呢?已有研究一般采用“社会资本”和“信号发送”两种理论假说进行解释。究竟是“社会资本”假说还是“信号发送”假说,亦或是两种假说共同解释了政治关联对风险资本筹集的影响呢?下文对此进行了检验。

3.2 检验政治关联对风险资本筹集的影响机理

3.2.1 检验“社会资本”假说

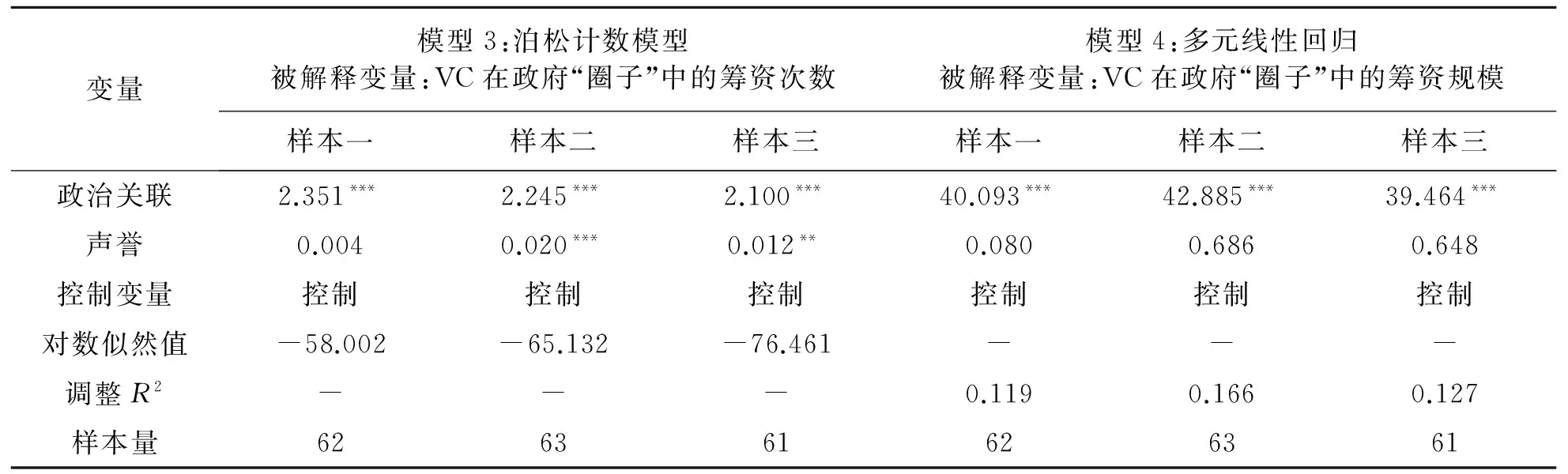

根据“社会资本”假说的观点,政治关联的VC与政府建立了良好联系,因而可以在融资过程中获得资源优势。这种资源优势最有可能从政府部门、银行、政府引导基金组成的政府“圈子”中获得。因此,检验“社会资本”假说的一个有效方法就是比较政治关联的VC和没有政治关联的VC在政府“圈子”中的筹资情况。如果“社会资本”假说成立,那么政治关联的VC在政府“圈子”中的筹资活动应该比没有政治关联的VC更加活跃。

本文同样从筹资次数和筹资规模两方面观察VC在政府“圈子”中的筹资活动。表2展示了“社会资本”假说的检验结果。其中,模型3的被解释变量——从政府“圈子”中筹集风险资本的次数,是指政府部门、政府引导基金和银行作为LP向VC提供风险资本的次数。模型4的被解释变量——从政府“圈子”中筹集风险资本的规模,是指政府部门、政府引导基金和银行作为LP向VC提供风险资本的规模。由于私募通数据库中部分风险投资基金的LP信息存在缺失,导致检验“社会资本”假说使用的样本量明显减少。

综合表2的检验结果可以看出,无论以1年、2年还是3年为滞后期,政治关联均在0.01的显著性水平上对从政府“圈子”中筹集风险资本的次数和规模有正向影响,说明建立政治关联的VC比没有建立政治关联的VC在政府“圈子”中筹资次数更多,筹资规模更大。相对于表1,表2中政治关联对筹资规模影响的显著性水平明显上升,表明政治关联的VC多筹集的风险资本主要来自于政府“圈子”。上述检验结果支持了“社会资本”假说,说明政治关联的VC是因为与政府建立了良好关系,才获得了融资便利。此外,相对于表1,表2中声誉对筹资次数影响的显著性水平明显下降,而声誉对筹资规模没有显著影响,这说明声誉并不是政府“圈子”向VC提供风险资本的主要考虑因素。

表2 检验“社会资本”假说

注:***、**、*分别表示在0.01、0.05、0.1的水平上显著。

3.2.2 检验“信号发送”假说

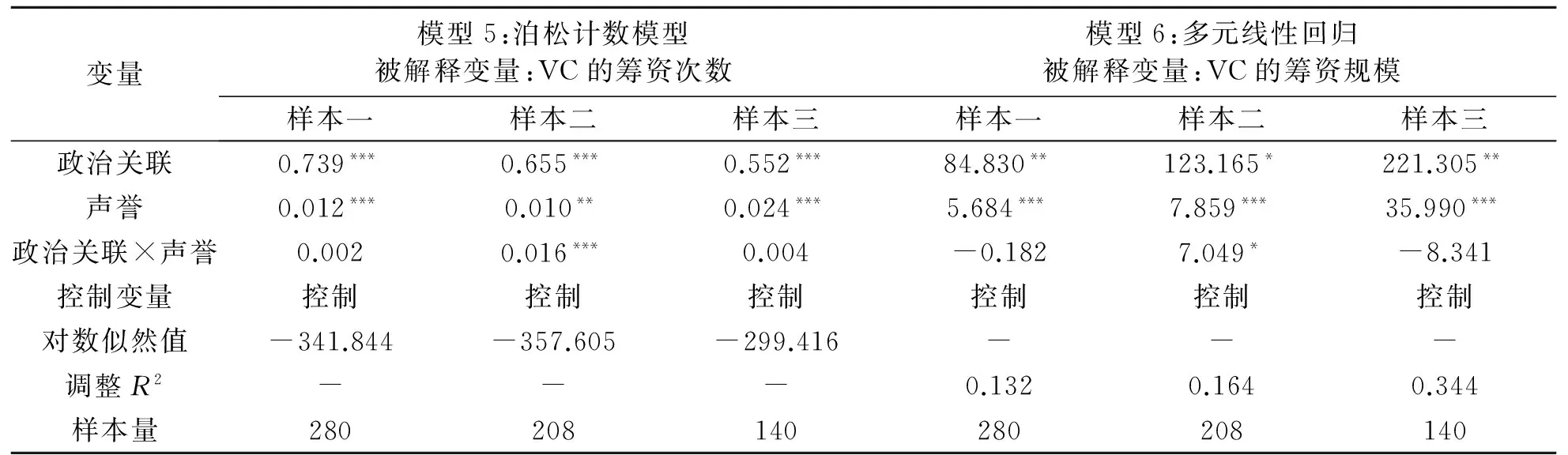

根据“信号发送”假说的观点,政治关联具有发送VC品质信号的功能,因而可以缓解风险资本市场存在的信息不对称。当选择声誉较高的VC作为交易对象时,投资者和创业企业家面临的信息不对称程度都会下降,因而会降低对政治关联作为质量信号的依赖,政治关联对风险资本供求的影响也会随之下降。因此,如果“信号发送”假说成立,声誉和政治关联之间应该存在替代效应,即声誉在政治关联对风险资本筹集的影响中起负向调节作用。

按照上述分析,本文在模型1和模型2中加入了政治关联和声誉乘积的交叉项,分别得到模型5和模型6,用以检验上述调节作用。表3展示的结果显示,政治关联和声誉对筹资次数仍存在显著正向影响,但政治关联和声誉乘积的交叉项对筹资次数没有显著负向影响。同样地,政治关联和声誉对筹资规模仍存在显著正向影响,但交叉项对筹资规模没有显著负向影响。

综合表3的检验结果可以看出,声誉在政治关联对风险资本筹集的影响中没有起到负向调节作用,即声誉和政治关联对风险资本筹集的影响不存在替代效应,这一结果不支持“信号发送”假说,说明政治关联不具有发送VC品质信号的功能。

表3 检验“信号发送”假说

注:***、**、*分别表示在0.01、0.05、0.1的水平上显著。

4 稳健性检验

为保证结论的可靠性,本部分进行了如下稳健性检验:

(1)计量方法的重新选择。由于模型1、模型3和模型5的被解释变量均为计数变量,本文在分析时采用了泊松计数模型。但是筹资次数不一定能满足模型中被解释变量均值等于方差的要求,为防止数据过于分散(Over-dispersion)导致回归结果产生偏误,本部分换用负二项回归方法进行了重新检验。检验结果没有发生实质性变化,说明计量模型的选择对本文的结论没有影响。

(2)声誉的重新度量。本文通过检验政治关联和声誉对风险资本筹集影响的替代效应来检验“信号发送”假说。因此,声誉的度量方法很有可能影响本文的结论。现有研究常把累计投资轮次、累计IPO和M&A、年龄作为声誉的度量指标[15,16]。本部分换用累计IPO和M&A、年龄对声誉进行重新度量。研究结果发现无论采用何种度量方法,政治关联和声誉对VC筹资的影响均不存在替代效应,说明“信号发送”假说确实不能解释政治关联对风险资本筹集的影响。

由于篇幅限制,稳健性检验的结果没有在正文中报告。

5 结论与建议

本文从私募通数据库中选取2000年1月1日到2013年6月30日间我国本土VC的筹资数据构建匹配样本,检验了政治关联对风险资本筹集的影响及影响机理。本文研究发现:(1)建立政治关联的VC比没有建立政治关联的VC筹资次数更多,筹资规模更大,说明政治关联可以促进风险资本筹集;(2)建立政治关联的VC比没有建立政治关联的VC在政府“圈子”中筹资次数更多,筹资规模更大,这一检验结果支持了“社会资本”假说,意味着因政治关联形成的良好政企关系为VC带来了融资便利;(3)声誉在政治关联对风险资本筹集的影响中没有起到负向调节作用,这一检验结果不支持“信号发送”假说,意味着政治关联不具有发送VC品质信号的功能。

上述研究结论可以为VC制定筹资决策和政府制定投资决策提供一定指导。首先,由于政治关联可以促进风险资本筹集,VC应当主动参与管理政府引导基金,或邀请政府作为LP共同设立风险投资基金,以便在后续筹资过程中获得更多资金。但是从长远角度看,政府的主要职能是引导民间资金进入风险投资行业,因此不可能一直充当风险资本的主要来源。为了获得充足的风险资本,考虑到政治关联和声誉对风险资本筹集的影响不存在替代效应,政治关联的VC依然需要努力提高自身声誉。其次,已有研究发现声誉对VC投资绩效有显著正向影响[15],但本文研究发现政府“圈子”提供风险资本时并不重视VC的声誉;而政治关联对投资绩效的影响尚存在争议[17],但政府“圈子”提供风险资本时却很重视VC是否建立了政治关联,这说明资源配置发生了扭曲。如果政府确实想要达到促进科技成果转化的目标,那么在制定投资决策时,应当选择投资声誉较高的VC,而不是政治关联的VC。

本文研究尚存在一些不足之处:首先,本文选取同一个季度内进行筹资的不同VC构建匹配样本,这种方法只排除了宏观经济环境对风险资本筹集的影响,缺乏对VC个体特征的控制。为了使匹配样本更加完美,作者曾尝试增加关于VC个体特征的匹配条件,但最终均导致了样本量过少。其次,本文在分析政治关联对风险资本筹集的影响及影响机理时,均局限在“社会资本”和“信号发送”两种理论视角,是否还有其他理论可以解释政治关联对VC筹资的影响有待进一步研究。

本文的研究结论支持了“社会资本”假说,表明政治关联能影响风险资本筹集是因为政治关联的VC在筹资阶段可以利用良好的政企关系获得资源优势。随着风险资本的循环,这种资源优势还有可能表现在VC的投资和退出阶段。在投资阶段,政治关联的VC由于资源优势也许会获得更优质的风险项目,或者为风险企业提供更好的增值服务等。在退出阶段,政治关联的VC由于资源优势也许可以更快从创业企业退出,或者更有可能通过IPO退出。

[1] Houston J F, Jiang L, Lin C, et al.. Political connections and the cost of bank loans[J]. Journal of Accounting Research, 2014, 52(1): 193-243.

[2] Charumilind C, Kali R, Wiwattanakantang Y. Connected lending: Thailand before the financial crisis[J]. The Journal of Business, 2006, 79(1): 181-218.

[3] Francis B B, Hasan I, Sun X. Political connections and the process of going public: evidence from China[J]. Journal of International Money and Finance, 2009, 28(4): 696-719.

[4] 张敦力,李四海.社会信任,政治关系与民营企业银行贷款[J].会计研究,2012,(8):17-24.

[5] 于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012,(9):125-139.

[6] Johnson S, Mitton T. Cronyism and capital controls: evidence from Malaysia[J]. Journal of Financial Economics, 2003, 67(2): 351-382.

[7] Faccio M. Politically connected firms[J]. The American Economic Review, 2006, 96(1): 369-386.

[8] Lee P M, Wahal S. Grandstanding, certification and the underpricing of venture capital backed IPOs[J]. Journal of Financial Economics, 2004, 73(2): 375- 407.

[9] Kaplan S N, Schoar A. Private equity performance: returns, persistence, and capital flows[J]. The Journal of Finance, 2006, 60(4): 1791-1823.

[10] Adhikari A, Derashid C, Zhang H. Public policy, political connections, and effective tax rates: longitudinal evidence from Malaysia[J]. Journal of Accounting and Public Policy, 2006, 25(5): 574-595.

[11] 董建卫,杨敏利,郭立宏.宏观经济环境,“飞向品质”与风险资本筹集[J].管理评论,2014,26(1):23-29.

[12] Jeng L A, Wells P C. The determinants of venture capital funding: evidence across countries[J]. Journal of Corporate Finance, 2000, 6(3): 241-289.

[13] 胡旭阳.民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例[J].管理世界,2006,(5):107-113.

[14] 田利辉,张伟.政治关联影响我国上市公司长期绩效的三大效应[J].经济研究,2013,(11):71- 86.

[15] Nahata R. Venture capital reputation and investment performance[J]. Journal of Financial Economics, 2008, 90(2): 127-151.

[16] Cumming D, Dai N. Local bias in venture capital investments[J]. Journal of Empirical Finance, 2010, 17(3): 362-380.

[17] 封思贤,蒋伏心,肖泽磊.企业政治关联行为研究述评与展望[J].外国经济与管理,2013,34(12):63-70.

Political Connection and Venture Capital Fundraising

DANG Xing-hua1, SHI Guo-ping1, WU Yong-heng2

(1.SchoolofEconomicsandManagement,Xi’anUniversityofTechnology,Xi’an710054,China; 2.Yan’anCentralSub-branch,People’sBankofChina,Yan’an716000,China)

Using matching samples, we investigate the impact of political connection on venture capital fundraising and the channel it operates through. We collect the financing data of China’s local venture capital firms(VCs) during the period from January 1, 2000 to June 30, 2013 from PEdata Database. Empirical results show that: (1)Politically connected VCs raise more funds and have larger funding scale than unconnected VCs; (2)Politically connected VCs raise more funds and have larger funding scale from the government “circle” than unconnected VCs. The results support the social capital hypothesis; (3)Reputation does not negatively moderate the influence of political connection on venture capital fundraising. This result does not support the signaling hypothesis.

political connection; venture capital fundraising; social capital hypothesis; signaling hypothesis

2014- 09-15

国家自然科学基金资助项目(71172201,71372171);教育部人文社会科学研究青年基金资助项目(14YJC630023);陕西省优势学科“管理科学与工程”建设资助项目(107-5X1301)

F830.59

A

1003-5192(2015)06- 0045- 06

10.11847/fj.34.6.45