页岩气:万亿盛宴下的投资策略

2015-03-31许隽逸

许隽逸

中国万亿市场的页岩气盛宴正在开启,但开采技术、储藏条件和投资回报等认识中的误区,已然成为页岩气开发的巨大障碍,投资者应当如何甄别?近期全球油价屡创新低,美国借助于页岩气革命获得充足而低价的能源供应,冲击着全球能源市场,世界范围内从能源到经济的深层次大洗牌已经无法避免。我国的页岩气储量与美国大致相当,虽然勘探处于早期,是否能够复制“美国模式”仍是国内投资主体最关心也最疑惑的问题。

近年来,笔者参与了数十轮涉及中美页岩气投资合作的商务及战略性谈判,并提供有关技术和投资释疑。当前,各路资本对页岩气这个概念既爱又恨,爱的是其表现出的优秀投资回报,恨的是行业门槛高,各种涉及气价模型、中美地质、技术、一体化服务、专业化服务的宏大概念,导致投资主体普遍表示“看不懂”,更有投资主体误以为“中国技术严重落后”或者“中国有特殊的地质条件”,并由此产生严重的畏难情绪。

本文将结合中美页岩气跨国会谈中最经常涉及的问题,以及对页岩气实际勘探开发过程的技术、地质条件、投资成本以及投资回报率的解剖,力求给已入场和想入场的国内各投资主体一个对页岩气行业直观而清晰的认识。

中国页岩气是否值得投资?

首先明确两个基本前提:一是涉及页岩气的实际勘探开发的投资主体是具体的企业而不是国家,二是投资回报率是衡量企业投资水平的最公允的评判标准。

以上两点综合在一起,我们可以得到的第一个共识:投资的项目是否可以获得合理的投资回报率,是衡量投资主体是否应当投资页岩气的最公允的评判标准。气价、地质、技术和商业模式是一体化还是专业化等,都是在计算投资回报率时对结果有影响的参数,并不是决定因素。鉴于每个投资主体都是不一样的,因此我们在通过这些参数进行投资回报率计算时,并不能直接上升到中美这样的国家高度,而必须从各个投资主体的实际情况出发进行实事求是的分析。

计算投资回报率的公式可以简化为:投资回报率 = 100% *(投资收入–投资成本)/投资成本,从这个公式可以看出,决定页岩气行业投资回报率的两大因素,一是投资收入,二是投资成本。

根据油气行业的分类规则,进行页岩气领域投资的主体可以分为主要从事勘探开发的投资主体(油公司),以及主要为油公司的勘探开发提供装备的服务公司(油服公司)。我们现在根据页岩气投资主体的类型进行分类对比,力求把“什么是页岩气的投资回报率”,“什么又是页岩气技术”“地质条件又是什么意思”这些我们平时读起来模棱两可的概念进行具体化,只有将模糊的概念具体化,我们才有可能实事求是地去分析行业和潜在的投资项目并且制定最符合行业规律的布局方案。

对于油公司,其上游业务涉及勘探和开发两大环节,在不考虑资本的时间成本以及井的维护成本的情况下(注:一般页岩气井生产寿命取决于井的月单井收入何时小于月平均维护成本,各企业各区块都不同,目前多采用35-50年),仅在此针对大家最关心的页岩气开发环节举例进行对比:

页岩气井投资收入 = 气价 X 总产气量(最终采收气量)

页岩气井建设成本 =井场建设成本(含地面集气设备) + 钻井成本 + 压裂完井成本

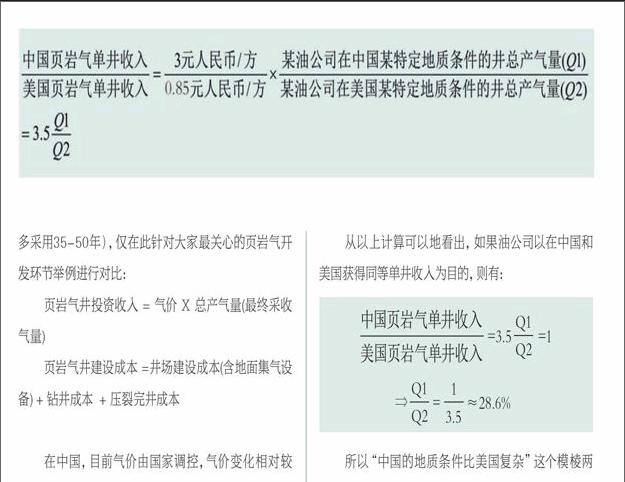

在中国,目前气价由国家调控,气价变化相对较小,目前气价(含页岩气补贴和管输成本)各地有差别,本文在此按照每立方3元人民币进行投资收益估算。在美国,气价(含管输成本但无补贴)受市场作用,近年来在每立方米在0.65 – 1.08 元人民币 ($3.00 USD - $5.00 USD / MMBTU)波动较多,本文选取中值每立方米0.85元人民币($ 4.00 USD/MMBTU)进行投资收益估算。

对中美页岩气井单井投资收入进行大略对比:

从以上计算可以地看出,如果油公司以在中国和美国获得同等单井收入为目的,则有:

所以“中国的地质条件比美国复杂”这个模棱两可的概念经过具体化,定量化之后我们可以清晰地得出:即使在中国有关企业的矿权区域内的页岩气储层的储存和富集条件十分恶劣,具有工业价值的页岩气量(Q1)仅为美国优质页岩气储层气量(Q2)的28.6%,开采中国的恶劣页岩气储层依旧可以获得和美国优质储层同等的投资收入。(注:以上仅反映近年来行业总体平均水平,因为气价是变量,在具体投资时应具体问题具体分析以降低风险)

还有一个误区是深度问题,有人认为我国的页岩气比美国深很多,价格也高很多。我们先不要急着去对比“中国很复杂的地质条件”和“美国很简单的地质条件”或者“中国很深的井”和“美国很浅的井”这些大而模糊的概念。因为就像苹果和梨没有可比性一样,选取中国万千种地质条件中最复杂最深的一种情况(如部分早寒武纪海相4000米以深并经历数次构造运动的页岩气储层)来代表全中国页岩气储层的地质,同时选取美国万千种地质条件中最简单最浅的一种地质(如部分石炭纪海相1700米左右地质结构较为稳定的页岩气储层)情况来代表全美国的地质条件,然后将这两种地质条件进行对比从而得出“中国和美国页岩气地质条件差别巨大,中国页岩气储层地质条件比美国复杂,深度也比美国深很多”这样一个结论,不仅根本背离了地质学的基本规律,也容易导致国家和企业层面的重大决策失误。因为全球任何两种地质条件的页岩气储层都不存在完全一致性,只有在成因、演化程度、物理化学性质等方面存在相似性。因此,我们需要对比“中国某类地质A深度”和“美国类似地质A深度”这样类似参数下的井,这样才能真实地去分析企业本身的投资成本,从而分析投资回报率以公允地判断企业的实际能力。

对页岩气井的投资收入有了初步认识之后,我们来解剖页岩气井的投资成本,分析是否因为我国的具体技术原因造成投资成本过高,以致投资回报率无法达到页岩气商业化开采要求。为了接近行业真实情况,在此采用可控技术参数下的比对,对于在中国和美国进行页岩气井的建造,均采用类似的深度,钻井,固井和完井技术方案(见表1)。endprint

从表1可以看出,就开采来说,我国除了在水力压裂相关环节技术只是初步成熟并初步国产化之外,其他环节均已国产化多年同时技术十分成熟,相关人工、材料等成本均比美国低。但是我们的单井造价却是美国类似地表和地质条件,同样深度和同样技术方案下的页岩气井的造价的1.3 - 4倍。

因此,“中国的页岩气储层地表条件比美国复杂,深度比美国深,技术不成熟,因此我们国家的页岩气井的造价比美国高”这个模棱两可的概念经过具体化,定量化之后我们可以清晰地得出:即使中国当前有关传统陆地作业企业的矿权区域内的页岩气储层具有和美国同样的地表、地质和深度条件,有关技术国产化后不但实际造井价格没有丝毫下降,反而形成开采环节的严重价格倒挂,才是造成我们当前页岩气井投资成本高企的原因。

结合之前对页岩气井投资收入的计算,可以进一步得出:我国新入场和想入场的企业(新兴投资主体)如果选择作为油公司,进行页岩气上游勘探开发作业,务必认识到当前我国现有传统陆地作业企业所反映出来的页岩气投资收入和投资成本,并非我国各企业今后在所属矿权区内的地质条件下进行页岩气开采的真实投资收入和投资成本,更不应该作为判断某区块是否具有商业化开采价值(获得合理投资回报率)的依据。而且我国企业在当前还享有页岩气赋存的地质条件即使比美国页岩气赋存地质条件恶劣3.5倍(同深度同规格的单井技术可采气量仅为美国的28.6%),还能够获取同等单井投资收入的特殊国情,即使进行4000米以深的大深度作业,我国也享有优于美国的包括钢材和固井水泥在内的原材料价格优势。

从全球来看,获取各相关具体技术的途径十分丰富,而且价格相比我国传统陆地作业企业所采用的带有历史包袱的国产化价格体系更加低廉,在开采同地质,同地表和同深度的井的情况下,有关新兴投资主体完全有能力实现优于,甚至数倍优于我国传统陆地作业企业的页岩气勘探开发的投资回报率。

技术如何最优?

在我们的传统思维当中,技术国产化向来都是我们降成本的最有力途径,而页岩气开采的相关技术国产化后,为何还会形成如此严重的价格倒挂?3000米以浅的深度造价尚且如此,那4000米是否就完全没有开采经济性可言了?要解答这些问题,我们首先得明白油公司和油服公司各自的核心业务、核心竞争力以及相互之间的关系。

一般来说,油公司是具体技术装备的租赁者(甲方)。油公司的核心竞争力主要在于其团队能否有效分析各类地质条件,勘探潜在的具有开发价值的油气区块并获取目标区块的矿权以进行商业化开发,同时综合分析各类型地质条件下最适合采用的涵盖钻井,固井和完井的技术体系,汲取其他公司的经验和教训,进行勘探开发具体方案和具体作业参数的设计,并针对各个具体作业环节,搜寻市场上具有相关技术能力的油服公司进行询价,从而选择性价比最高的油服公司进行作业,以求实现勘探开发的投资回报率的最大化。

油服公司是具体技术装备的实际所有者和提供者(乙方)。油服公司的核心竞争力在于其团队不但需要充分利用物理化学和地质学相关规律结合机械原理,打造符合油公司勘探开发需要的技术装备和作业团队,并按照油公司制定的勘探开发具体作业方案进行作业,而且还必须能够在作业效率上优于其他竞争者并且在服务价格上低于其他竞争者。

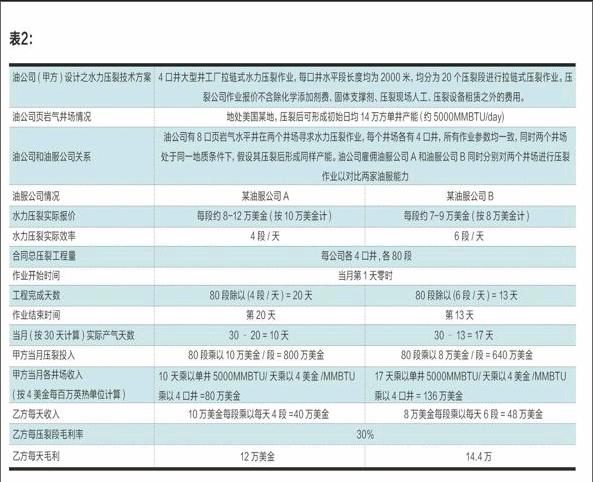

鉴于工厂化拉链式水力压裂作业是当今世界页岩气开发的前沿技术,也是大家最为关心的一项技术。本文在此以该项服务为例将油服公司的核心竞争力(作业效率和成本)具体化和定量化(见表2)。由于目前我国尚无相关具体水力压裂服务的市场价格,本文在此对美国水力压裂具体技术方案进行固定参数的比对分析,以求能够清晰地展示美国市场上页岩气水力压裂服务公司的核心竞争力的评价体系。(注: 表2中的技术方案与我国当前海相页岩气开采所采用的压裂技术方案原理高度一致,均基于基本物理化学定律和机械原理,不因国名不同而有别)

从表2可以清晰地看出:

(1)对于甲方来说,从当月第一天零时起计算,其雇佣油服公司A将比雇佣油服公司B在当月少收入136 –80= 56万美金。同时还将多支出 800–640 = 160 万美金的压裂成本。

(2)对于乙方来说,油服公司B将比油服公司A每日多 14.4–12 = 2.4万美金毛利,假设两家公司一年365天不间断持续作业,油服公司B将比油服公司A多收入365 X 2.4 = 876 万美金的毛利。

在页岩气行业实际勘探开发中,单位时间内的作业效率和价格是判断油服公司具体技术优劣,成本控制水平的最公允也是最直接的方式,这个过程是只看数据,不以任何形式的个人主观看法或者宣传方式为转移的。更不是“一体化服务”或者“专业化服务”这样的具体商业模式所能左右的。与此同时,如果油公司(甲方)长期雇佣油服公司A,那么其投资回报率将持续低于雇佣油服公司B时获得的投资回报率,各个上市公司的财报和各个非上市公司的投资者关系报告将会清晰地反映这个过程。同时,由于井所在地质区域的作业技术参数和具体井的产量都被政府向社会公开,自此形成一个清晰的优胜劣汰过程。

顶尖油公司的极致便是总是能够在地质条件恶劣的情况下,通过对基本规律的钻研同时选择性价比最高的油服公司而保持高投资回报,而顶尖油服公司的极致便是总是能够在极为激烈的竞争中通过革新前沿技术装备在提高效率的同时降低成本,以持续拿到油公司的业务从而立于不败之地。在存在储量的基础下,油公司和油服公司的团队在各自的领域崇尚竞争,追求极致的精神,便是页岩气革命“美国模式”产生和发展的最根本原因。

由于我国的油气陆地作业主体在分拆上市的历史过程中,主要将油服板块作为优质资产上市后的存续板块,这些存续板块不但承担上市前母公司的主要不良资产,还需要承担诸如照顾大量离退休员工等非在职群体在内的社会性责任。虽然近年来的一系列资产重组对优化油服公司的资产结构起到了一定的积极作用,但是由于其国内业务主要收入很大程度上来源于同母公司所属各个油公司的关联交易,定价机制往往需要充分考虑油服公司作为存续板块的社会性责任和负担。油公司和油服公司之间的定价问题便是页岩气“中国模式”当前遇到的不可回避的现实问题,也是最核心的问题,而美国的页岩气技术服务企业无重大社会性负担,其价格真实反映各项技术的市场公允价值。

在我国传统陆地作业企业这样的大背景下,不论是母公司下属的油公司,还是母公司下属的油服公司,任意一方都难以真正放开手脚追求“投资回报率”,因此对于传统陆地作业油公司(甲方),只有开采地质条件远优于美国的页岩气区块,才有可能承受传统油服公司(乙方)高昂的带有相当程度社会性负担的作业报价(主要表现为选取极高储量区块进行商业化作业,在当前气价下依靠高产能以对冲高成本以实现盈利,该模式对于在我国探矿权招标中获得较低储量区块的投资主体来说往往不可复制)。

从大历史观的角度,随着我国能源改革的深化,页岩气在我国形成万亿级市场是必然的趋势。各新兴投资主体也要清醒而自信地认识到,由于没有任何历史包袱,轻装上阵,做到提早布局必将大有作为。在布局过程中务必坚持不轻信、不盲从,真正做到解放思想,实事求是,具体问题具体分析地去计算投资回报率,在具体投资时,尽量规避同时投资同一地区的油公司和油服公司以规避潜在的关联交易。

页岩气领域布局的“术”是直接购买技术装备,并将其国产化或者低价收购经营困难的作业公司或者有关公司的区块,这也是当前一些投资主体对外投资的普遍的做法;而“道”则是寻找市场上崇尚竞争,追求极致同时对成本有敬畏之心的团队,并与之达成合作,这更应该成为一种趋势。优秀的团队才是脱离于气价、技术、地质条件和商业模式本身,而在投资过程中始终胜过竞争对手的基础,也是被投资公司即使身处能源体制结构性困局中,也可以依靠创新大幅降低成本以率先实现破局的源泉。endprint