投资者异质信念对股票未来收益的预测性

2015-03-30王静

王静

摘要:本文对投资者异质信念采用了新的度量指标,运用组合价差分析与回归分析两种方法,全面考察了中国资本市场上异质信念与股票未来收益之间的关系。其中,根据收益率的厚尾分布特征,本文首次提出使用分位数回归方法进行针对性的研究。结果表明,异质信念对股票未来收益的影响是不稳定的,没有一种理论假设能够在收益率的整个条件分布上成立。具体而言,在中低收益率部分,异质信念对其有显著的负的影响,然而这种影响却随着收益率的增大而逐渐减小,直至为零,最终在高收益率部分转变为正的影响。这个结论与以往的研究结论有所不同,本文也试图对其进行了理论解释。

关键词:股票市场;投资者;异质信念;股票未来收益

中图分类号:F830.91文献标识码:A

文章编号:1000-176X(2015)03-0053-08

一、引言

在一个有效的市场中,目前已有的信息不可以预测资产的未来收益。至少在三十年前,金融学家们是相信这一假设的。然而现在,越来越多难以解释的金融异象使得人们不得不接受这样一个事实——资产收益至少是部分可预期的。在过去的三十年间,大量的实证检验提供了有说服力的证据,与传统的资产定价模型针锋相对。这些早期的工作表明,市场风险不足以解释资产的横截面预期收益。于是,许多学者开始考虑放松传统定价模型中的标准假设,从更现实的角度去寻找资产定价的新规律。

标准的资产定价模型,如CAPM,假设投资者对于资产未来回报的概率分布具有一致判断,即同质信念预期。投资者进行预测的主要依据是先验信念及获得的信息流,显然,这两部分都极有可能造成个体间的预测差异。因此,同质信念预期假设是不符合现实的,投资者之间更可能具有异质信念,表现为意见分歧。于是,在许多放松了同质信念预期假设的模型中,异质信念都会以某种形式被引入其中——例如不对称的信息流,它可以改变市场均衡[1]。

异质信念如何影响资产收益一直是一个重要且有争议的话题,大量的文献都在试图为其寻找理论解释和实证依据。与国外成熟市场相比,中国A股市场个人投资者比重较大,理性投资能力较差。张峥和刘力[2]认为个人投资决策更容易受到心理偏差的影响,而这些心理偏差则正是产生异质信念的原因之一。因此,我们可以合理推测:中国A股市场投资者异质信念的程度较高[3]。因此,围绕异质信念问题的相关研究对于中国资本市场具有格外重要的意义。本文的目的就是探索在中国资本市场上,异质信念是否对股票的未来收益有预测作用。在前人研究的基础上,本文做出了以下几点创新:首先,对异质信念采用了新的度量方法。在经验分析中,分析师预测分歧和交易量都是经常用来衡量异质信念的指标,Boehme等[4]和Garfinkel[5]都更倾向于后者。由于我国分析师数据库的诸多不足,国内学者也都是采用交易量来作为异质信念的衡量指标[6-7]。类似地,本文采用未被解释的换手率来衡量异质信念,这一做法借鉴了Gharghori等[8]的研究。该指标的优势在于它很好地控制了与异质信念无关的公司横截面因素对股票换手率的影响,这样未被解释的换手率部分就能够更准确地捕捉异质信念。其次,采用了更新、更有针对性的研究方法。在以往对此问题的研究中,学界通常采取两种方法:组合价差和回归分析。对于后者,国内学者几乎都是运用Fama-MacBeth回归这一种方法。本文在运用Fama-MacBeth回归的基础上,考虑到这种方法在处理面板数据时的局限性,于是又采用了合适的面板数据模型对其进行了补充和验证。最重要的是,根据收益率的厚尾分布特征,本文又针对性地使用了分位数回归方法,全面考察了异质信念在不同收益率分布下对其影响的差异。通过分位数回归,本文全面揭示了异质信念与股票未来收益之间的复杂关系。分位数回归的结果显示出异质信念对股票未来收益的影响是不稳定的,没有一种理论假设能够在收益率的整个条件分布上成立。具体而言,在中低收益率部分,异质信念对其有显著的负的影响,然而这种影响却在随着收益率的增大而逐渐减小,直至为零,最终在高收益率部分转变为正的影响。与以往的研究结论有所不同,本文也试图对其进行了理论解释。

二、文献回顾

在许多放松了同质信念预期假设的模型中,异质信念都会以某种形式被引入其中,例如不对称的信息流,它可以改变市场均衡[1]。Miller[9]最早提出,在异质信念和卖空限制的双重假设下,悲观投资者被排除在市场之外,只有对股票估值最高的乐观投资者才会持有股票,于是股票价格主要反映了乐观投资者的意见。这会造成股票价格相对于其真实价值的偏离,同时这种偏离会随着投资者信念分歧的增大而增大。也就是说,异质信念的程度越高,股票的市场价格偏离其真实价值就越远,其未来的收益也越低。因此,异质信念和股票的未来收益呈现出负相关的关系。随后,学术界涌现出许多优秀的文章对Miller的理论进行了实证检验。其中,Dische[10]和Diether等[1]运用美国上市公司的数据进行研究,结果支持了Miller的基本结论;Hintikka[11]、Leippold和Lohre[12]则将研究样本推广至欧洲的大部分发达国家,也取得了类似的结论。

虽然获得了一定的实证支持,但学术界从未停止过对Miller这一理论的争议:Diamond和Verrecchia[13]就认为卖空限制并不会引起对股票价值的高估,预期收益与现阶段投资者的意见分歧无关。他们提出了一个理性预期模型,认为如果交易者具有理性预期,那么卖空限制就不会导致有偏的价格。Berkman等[14]也指出Miller的理论中所提出的“股票价格反映出一种乐观偏差”并不能无限期地持续,因为周期性的公告会降低投资者之间的意见分歧,因此股票价格会逐渐趋向于它的真实价值。如果不强调严格的卖空限制假设,Varian[15]甚至得出与Miller截然相反的结论。在他的分析中,投资者能在多大程度上准确评估某项资产未来支付的概率分布被认为对资产定价具有重要意义。具体而言,当投资者对股票未来收益的真实概率结构不确定时,他们倾向于持有不同的意见,由这种不确定性而导致的意见分歧会促使他们要求更高的收益。简言之,该理论认为异质信念实际上度量了一种风险,而这种风险无法被CAPM或者是Fama和French的多因素模型所捕捉。因此,根据这种理论,异质信念的程度越高,风险越高,它与未来收益呈正相关关系。在实证方面,Doukas等[16-17]以及Garfinkel和Sokobin[18]的研究结论与Varian的预测相一致:异质信念是一种风险因子。

总结上述研究,学界关于异质信念与股票未来收益之间的关系共有三种理论假设:负相关关系、没有关系和正相关关系。相应的实证研究也没有取得一致的、令人信服的结论,并且缺少来自新兴市场的证据。目前国内直接研究这个问题的实证论文并不算丰富:张峥和刘力[2]认为异质信念可以解释中国股票市场换手率与预期收益之间的负相关关系;陈国进等[6]、林虎和刘冲[7]的研究结果都支持Miller的理论,即两者之间是负相关。虽然在整体上,这些研究取得了一致的结论,但是本文认为他们的研究手段过于单一、陈旧,同时采用的异质信念度量指标也不够精确。因而本文将在借鉴前人研究的基础上,采用新的度量指标和综合的研究方法来重新考察这一问题。

三、研究设计

1.数据来源

本文选取沪深A股市场2007年1月1日至2013年6月30日共78个月的月度数据作为研究对象,剔除了ST公司、金融业公司以及有数据缺失的公司样本,最终样本包含816家公司78个月的数据,共有63 648条观测值,数据来源为RESSET金融研究数据库。

2.变量定义与描述

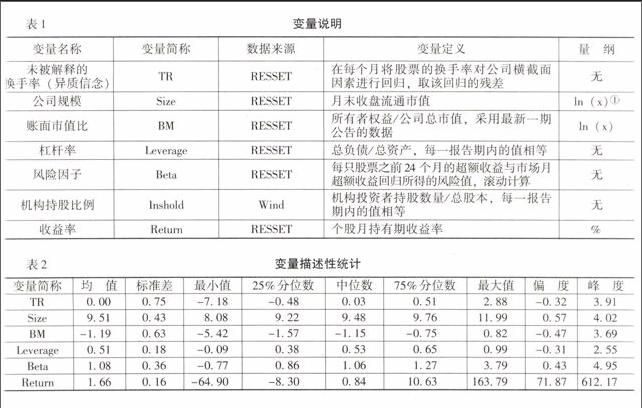

本文借鉴Gharghori等[8]的做法,采用未被解释的换手率来衡量异质信念,它能够很好地控制与异质信念无关的公司横截面因素对股票换手率的影响。具体做法是在每个月将股票i的换手率对公司的规模、账面市值比、机构投资者持股比例以及其所属的行业进行横截面回归,于是该回归的残差就代表了股票i在该月未被解释的换手率,定义为TR。需要说明的是,在上述回归中行业被设定为虚拟变量,分类标准来源于2012年证监会发布的《上市公司行业分类指引》,本文采用19个虚拟变量来控制19个行业门类。

表1列举了本文所用到的主要变量及其构造方法,表2对它们进行了一些统计性描述。观察公司规模、账面市值比、杠杆率这几个变量发现,它们的均值和中位数非常接近,说明在样本区间内,本文所选取的股票在公司层面上的特征比较集中,极端情况比较少见,具有良好的代表性。而反观换手率和收益率,则明显呈现出偏态的分布。在2007年1月至2013年6月这段时期内,月度收益率的均值和中位数分别为1.66%和0.84%,相差了近一倍。表明个股收益率这一变量的极端值(尤其是正的极端值)数量较多而且数值较大,因而呈现出明显的厚尾分布。股票收益率的极端情形是由于金融资产价格的巨幅波动所造成的,实证研究已经证实这种现象是普遍存在的,而非本文样本的特殊性。我们需要谨慎对待这个问题,因为许多研究都表明收益率的尾部极值现象会使得个别风险因子的解释力不稳定,例如Knez和Ready[19]的文章。

表1变量说明

3.研究思路及方法

本文分别采取了组合价差分析和综合回归分析两种方法来考察异质信念与股票未来收益之间的关系。

组合价差分析是研究资产定价问题的标准方法,它可以降低收益的变异性。根据本文提出的衡量异质信念的方法,获得所有股票在这78个月的TR数据。构建如下投资策略:在每个月将所有的股票按照TR指标由低到高等分为5组并持有1个月,每月更新一次,考察5个投资组合的平均收益率的时间序列均值以及不同投资组合之间平均收益率的差值是否显著。这种投资策略可以直观地反映出异质信念与收益率之间的关系。进一步地,我们采用双变量分组的方法来剔除相关风险因子对收益率的影响,进行稳健性检验。同时,为了控制公司横截面因素对组合收益的影响,我们将各个组合的平均月收益对Fama-French三因素进行调整后再重新比较。

上述组合价差法的优点是简单、直观,缺点是很难推断异质信念对股票未来收益的边际贡献。因此,我们仍要采用多元回归分析进行进一步检验。本文分别使用Fama-MacBeth回归、面板数据模型以及分位数回归这三种方法,综合考察本期的异质信念是否对下一期的股票收益有预测作用。多元回归方程如下:

Returni,t+1=α+β1TRi,t+β2Sizei,t+β3BMi,t+β4Leveragei,t+β5Betai,t (1)

四、结果及分析

1.组合价差分析

将所有股票按照t月的TR由低到高等分为5组,每月更新一次,重点考察各个组合在t+1月的等权重平均收益。由表3可以看出,各个组合在t+1月的平均收益是存在差异的。总体来说,从T1组到T5组,随着异质信念程度的增加,组合在次月的平均收益呈现递减的趋势,TR最低组合与最高组合的月平均收益差为1.57%,这意味着如果在卖出T5组股票的同时买入T1组股票,那么接下来一个月会平均获得1.57%的收益。然而这种收益反转现象只在t+1月出现,因为在t月当月,组合平均收益是随着异质信念程度的增加而提高的。

进一步地,我们采用双变量分组的方法来剔除相关风险因子对收益率的影响,进行稳健性检验。本文选取的风险因素包括:规模、账面市值比和杠杆率。这些因素反映了公司的基本面特征,陈信元等[20]、苏冬蔚和麦元勋[21]认为它们对中国股票市场的横截面预期收益具有解释能力。具体的操作步骤是在每个月将所有的股票按照控制变量的大小等分为5组,然后在每一组里根据异质信念的大小再等分为5组,这样共有25个投资组合,每月更新一次。依然采取前面的投资策略,在卖出T5组的同时买入T1组,检验这一策略在未来一个月的平均收益水平。经过计算,分别得到控制了规模、账面市值比以及杠杆率后各个TR组合的平均收益状况

表,即“经规模和异质信念双重分组后各组合的平均收益”、“经账面市场值比和异质信念双重分组后各组合的平均收益”和“经杠杆率和异质信念双重分组后各组合的平均收益”三个表。由于版面所限,表格省略,如需要可与作者联系。

观察每个表的最后一行可以发现,在控制了这三个因素之后,我们的投资策略依然可以取得显著的收益。这说明我们所观察到的异常收益现象并不能由规模、账面市值比以及杠杆率等因素所解释,更可能是来自于异质信念的变化。特别地,在控制了公司规模/账面市值比之后,T1与T5组合的平均收益之差总体上随着规模/账面市值比的增大而减小,表明该投资策略在中小盘股及成长股中更为有效。

吴世农和许年行[22]以及陈展辉[23]的实证研究都表明,Fama-French三因素模型比CAPM更好地解释了中国市场股票横截面收益的变化。因此,接下来我们将组合收益对Fama-French三因素进行调整,如表4所示。从调整后的结果来看:首先,从T1组到T5组,模型所未能解释的部分——截距项α,表现出严格递减的趋势。这也就意味着,随着异质信念程度的增加,股票收益不能被三因素模型解释的部分越来越小;其次,α逐渐减小至零以下,并且T4和T5组的α显著性很高。这说明高异质信念组合的平均收益低于Fama-French三因素模型所给出的风险回报,异质信念对股票预期收益有负作用;最后,经三因素调整之后,T1与T5组合之间仍然存在显著的收益差。综上,Fama-French三因素模型并不能解释我们所观察到的异常收益现象。

表4各组合收益经Fama-French三因素调整后的结果

2.综合回归分析

(1)Fama-MacBeth回归分析

金融学文献中应用最多的横截面回归检验是Fama和MacBeth提出的方法。鉴于本文的研究目的是检验异质信念与股票预期收益之间的关系,因此,采用公司截面的Fama-MacBeth回归更为妥当。每一个月我们对所有公司做一次横截面回归,并将由此得到的系数估计量的时间序列进行简单平均,而后考察系数均值的显著性。

从表5可以看出,无论是单独回归还是加入控制变量后进行多元回归,TR的回归系数始终在1%的显著性水平下显著为负,充分说明了异质信念与股票未来收益之间存在明显的负相关关系。

(2)面板数据模型

本文最终采用的样本包括816只股票78个月的数据,具有面板数据结构,并且是一个平衡面板。Fama-MacBeth回归虽然可以处理面板数据,但是从其操作步骤中可以发现,公司截面的Fama-MacBeth回归自动考虑了时间效应,而忽略了公司效应。此外,系数估计量或许不是独立的序列,从而使得以上统计推断可能不正确。因此,Fama-MacBeth回归并不是处理面板数据的最优方法。近三十年来,面部数据模型在计量经济学理论方法上取得了重要发展,它最大的优势在于能够综合考虑数据时间序列方向的自相关结构与公司方向的协方差结构,具有重要的应用价值。因此,为了使研究结果更加可靠,本文接下来使用面板数据模型来进一步验证异质信念与股票未来收益之间的关系。

首先,为了避免出现伪回归的现象,面板数据在回归之前要进行单位根检验。本文采用了Fisher-ADF方法对变量Return、TR、Size、BM、Leverage和Beta进行了单位根检验,结果表明六个变量总体上都是平稳的。其次,我们要选择一个合适的面板模型。金融实证分析中常用的是固定效应模型,本文进行的Hausman检验也拒绝了随机效应模型假设。鉴于本文所选样本的特点,在体现公司横截面差异的同时又不能忽略时间效应,因此,本文最终选取了双向固定效应模型。最后,模型参数的估计方法采用最小二乘虚拟变量估计(LSDV)。表6为回归结果。

表6双向固定效应模型的回归结果

从表6的回归结果可以看出,TR的回归系数仍然在1%的显著性水平下显著为负,进一步证实了异质信念与股票未来收益之间的负相关关系,研究结论是稳健、可靠的。同时,与Fama-Macbeth回归相比,在固定效应模型中,大部分变量的回归系数和显著性都有所提高,只有杠杆率的显著性进一步下降。在我们的样本区间内,公司规模和账面市值比始终对中国市场的股票收益率有很强的解释作用,这与陈信元等[20]的研究结论相吻合。

(3)分位数回归

无论是Fama-MacBeth回归还是固定效应模型,我们重点考察的都是异质信念对股票未来收益率条件期望的影响,实际上是均值回归。然而,我们已经从表2观察到,在样本区间内股票的月度收益率数据具有不对称分布,极端值(尤其是正的极端值)数目较多,具有明显的厚尾现象。此时,条件期望已经很难反映股票收益率的全貌。而我们真正想要考察的是异质信念对股票收益率整个条件分布的影响,而非只关心其条件期望,因为后者只是刻画了其集中趋势而已,不具有代表性。这时,继续使用OLS的古典“均值回归”很容易受到极端值的影响,故而得出的结论可能并不可靠。因此,针对收益率的厚尾分布特征,为了获得更全面、准确的信息,本文采用了Koenker和Basssett提出的分位数回归方法,对方程(1)进行回归,结果如表7所示。更重要的是,分位数回归能够提供关于收益率条件分布的全部信息,这正是我们想要考察的重点[24-25]。

由表7列出了全部的回归结果可以看出,不同的分位数上所对应的回归结果有明显差异。随着分位数的变化,各解释变量的回归系数及显著性也在发生着变化。

图1显示了分位数回归结果中TR的回归系数及其显著性的变化趋势。从图1可以明显看到,TR的回归系数呈现出一个单调上升的趋势,并且穿越了零点。具体而言,在中低分位数下,其回归系数为负,但显著性一直在下降;在7/10分位数处,回归系数为零且不显著;在之后的8/10及9/10高分位数处,回归系数显著为正。这样的结果意味着,异质信念对股票未来收益的影响是不稳定的:在中低收益率部分,异质信念对其有显著的、负的影响,然而这种影响却在随着收益率的增大而逐渐减小,直至为零,最终在高收益率部分转变为显著的、正的影响。这是一个有趣的现象,不同于以往任何学者的研究结论。而我们也恐怕无法再单纯地支持某一个理论假设,因为从分位数回归的结果来看,异质信念与股票未来收益之间的关系是复杂的:中低收益率部分,Miller的“负相关性”假设成立;在收益率的7/10分位数处,Diamond和Verrecchia的“无相关性”假设成立;高收益率部分,Varian的“正相关性”假设成立。简而言之,两者之间的关系可以用“火上浇油,锦上添花”这八个字来概括。

图1TR的回归系数及其显著性

本文试图为这种复杂的关系提供了一种可能的解释:卖空限制使得股票价格在最初只反映了乐观投资者的预期,同时悲观投资者的负面信息因无法及时进入市场而慢慢累积。如果个股正处于下跌周期,在消极的气氛中这种累积的负面信息一旦被释放出来,就有可能加剧股市的暴跌[3],因而造成“火上浇油”的局面;相反,如果个股正处于上涨周期,在积极的气氛中这种累积的负面信息就会慢慢减弱,同时乐观投资者可能会因为先前的判断准确而变得更加乐观,于是推动了股市的暴涨,因而产生“锦上添花”的局面。因此,异质信念很可能是股市暴涨暴跌的一个重要推手,这与中国股票市场的现状相符。因为与国外发达资本市场相比,我国市场还不够成熟和稳定,暴涨暴跌现象频繁发生,同时投资者理性不足,异质信念程度更为严重[26]。

从分位数回归的结果来看,其他解释变量对股票收益率的影响也是不稳定的。其中,Size和BM的回归系数随着分位数的增加而一路下降,但是总体上符号不变。不过,前者的显著性是一直增加的,说明高收益率部分的规模效应更加强烈;相反,后者的显著性呈下降趋势,表明低收益率部分的账面市值比效应更加明显。Beta的情况比较复杂,其回归系数是单调递增的,不过符号发生了变化,因此对收益率的影响是不对称的。最后,Leverage的回归系数随着分位数的变化并无明显规律,符号不定且基本上不显著,看来杠杆率确实对中国股票市场的收益率没有解释能力。

五、结论

本文着重探索了中国市场异质信念与股票未来收益之间的关系。选取的样本是沪深A股市场816家公司从2007年1月1日—2013年6月30日共78个月的月度数据,采取的研究方法是组合价差分析与回归分析。本文基本的研究结论支持了Miller的假说:组合价差分析、Fama-MacBeth回归以及面板数据模型的实证结果都表明异质信念与股票未来收益之间是负相关关系。不过,基于收益率的厚尾分布特征,本文最后采取了分位数回归,其结果揭示出两者之间的关系远没有这么简单、明确,而是复杂、多变的。具体而言,在中低收益率部分,异质信念对其有显著的、负的影响,然而这种影响却在随着收益率的增大而逐渐减小,直至为零,最终在高收益率部分转变为显著的、正的影响。这是一个极具创新性的研究发现,因为以往文献对此问题的研究结论无一例外都是“一边倒”的——要么支持Miller的“负相关”假设,要么认同Varian的“风险”一说。然而,我们的研究结果却表明异质信念对股票未来收益的影响是不稳定的,可以用“火上浇油、锦上添花”这八个字来概括。

参考文献:

[1]Diether, K., Malloy, C., Scherbina, A. Differences of Opinion and the Cross Section of Stock Returns[J]. The Journal of Finance, 2002, 57(5): 2113-2141.

[2]张峥,刘力.换手率与股票收益:流动性溢价还是投机性泡沫[J].经济学(季刊),2006,(3):871-892.

[3]陈国进,张贻军.异质信念、卖空限制与我国股市的暴跌现象研究[J].金融研究,2009,(4):80-91.

[4]Boehme, R. D., Danielsen B. R., Sorescu, S. M. Short-Sale Constraints, Differences of Opinion, and Overvaluation[J]. The Journal of Financial and Quantitative Analysis, 2006, 41(2): 455-487.

[5]Garfinkel, J. A. Measuring Investors Opinion Divergence[J]. Journal of Accounting Research, 2009, 47(5): 1317-1348.

[6]陈国进,胡超凡,王景.异质信念与股票收益——基于我国股票市场的实证研究[J].财贸经济,2009,(3):26-31.

[7]林虎,刘冲.投资者分歧、异常交易量和股票横截面收益率预测——基于中国股票市场的经验证据[J].投资研究,2011,(10):42-55.

[8]Gharghori, P., See, Q., Veeraraghavan, M. Difference of Opinion and the Cross-Section of Equity Returns: Australian Evidence[J]. Pacific-Basin Finance Journal, 2011, 19(4): 435-446.

[9]Miller, E. M. Risk, Uncertainty, and Divergence of Opinion[J].The Journal of Finance, 1977, 32(4): 1151-1168.

[10]Dische, A. Dispersion in Analyst Forecasts and the Profitability of Earnings Momentum Strategies[J]. European Financial Management, 2002, (8): 211-228.

[11]Hintikka, M. Market Reactions to Differences of Opinion[R].Working Paper, The Swedish School of Economics and Business Administration, 2008.

[12]Leippold, M., Lohre, H. The Dispersion Effect in International Stock Returns[R].London:Working Paper, Imperial College,2010.

[13]Diamond, D., Verrecchia, R. Constraints on Short-Selling and Asset Price Adjustment to Private Information[J]. Journal of Financial Economics, 1987, 18(2): 277-311.

[14]Berkman, H., Dimitrov, V., Jain, P.C., Koch, P.D., Tice, S. Sell on the News: Difference of Opinion, Short-Sales Constraints and Returns around Earnings Announcements[J]. Journal of Financial Economics, 2009, 92(3), 376-399.

[15]Varian, H.R. Divergence of Opinion in Complete Markets: A Note[J].The Journal of Finance, 1985, 40(1), 309-317.

[16]Doukas, J. A., Kim, C., Pantzalis, C. A Test of the Error-In-Expectations Explanation of the Value/Glamour Stock Returns Performance: Evidence from Analysts Forecasts[J].The Journal of Finance, 2002, 57(5): 2143-2165.

[17]Doukas, J. A., Kim, C., Pantzalis, C. Divergent Opinions and the Performance of Value Stocks[J]. Financial Analyst Journal, 2004, 60(6): 55-64.

[18]Garfinkel, J. A., Sokobin, J. Volume, Opinion Divergence and Returns: A Study of Post-Earnings Announcements Drift[J]. Journal of Accounting Research, 2006, 44(1): 85-112.

[19]Knez, P. J.,Ready,M. J.On the Robustness of Size and Book-To-Market in Crosssectional Regressions[J].The Journal of Finance, 1997, 52(4): 1355-1382.

[20]陈信元,张田余,陈冬华.预期股票收益的横截面多因素分析:来自中国证券市场的经验证据[J].金融研究,2001,(6):22-35.

[21]苏冬蔚,麦元勋.流动性与资产定价:基于我国股市资产换手率与预期收益的实证研究[J].经济研究,2004,(2):95-105.

[22]吴世农,许年行.资产的理性定价模型和非理性定价模型的比较研究——基于中国股市的实证分析[J].经济研究,2004,(6):105-116.

[23]陈展辉.股票收益的截面差异与三因素资产定价模型来自A股市场的经验研究[J].中国管理科学,2004,(12):12-17.

[24]姜近勇,潘冠中.金融计量学[M].北京:中国财政经济出版社,2011.

[25]王月溪,姜胗.中国资本市场换股并购现金选择权问题研究[J].商业研究,2013,(5):3-11.

[26]王志强,吴凤博,黄芬红.中国股市波动率异象的存在性、持续性和差异性[J].财经问题研究,2014,(9):45-53.

[27]刘飞.货币政策如何影响中国的信贷资源再分配?——基于双重差分模型的实证检验[J].财经论从,2013,(2):50-56.

(责任编辑:孟耀)