火电行业发展与“电荒”的形成

2015-03-30宋巍

宋巍

摘要:本文利用27个省市的面板数据,对在“市场煤”与“计划电”机制下的火电行业运营状况进行了详细分析,结果表明,“计划电”下政府对上网电价的上调促进了各地火电行业的生产与投资,而“市场煤”下快速上升的电煤价格在减少了火电行业产量与利润的同时却带来投资的增加。综合而言,在“市场煤”与“计划电”两种机制的影响下,电力行业的投资虽然得到增加,但受困于成本的大幅上升,即便有多余的生产能力,厂商也会因利润的下降而减少产量,造成严重的“电荒”。因此,电力市场亟须进一步市场化改革,以跟上煤炭市场改革的步伐。

关键词:火电行业;“市场煤”;“计划电”;“电荒”

中图分类号:F426文献标识码:A

文章编号:1000-176X(2015)03-0033-06

一、引言

为打破煤电垄断,积极引进市场经济,我国对煤炭市场与电力市场的改革已持续多年,且近年来的幅度逐步加大。在煤炭市场方面,先放开了部分地区的出厂价格和部分电煤价格,而后又进一步放开了非电煤价格,同时为了保证电力供应,对电煤价格实行政府指导价。2002年,为了进一步减少对煤炭市场的干预,国家发展和改革委员会(下文简称“发政委”)取消电煤指导价,仅发布参考性的协调价格。但是由于煤炭市场的发展尚不成熟,协调价格难以使电厂与煤厂之间顺利达成一致意见,发改委只好对煤炭主产省的电煤价格进行临时性干预,但实施效果并不理想。2012年,干预价格被取消,电煤价格完全交由市场进行调节,这标志着电煤价格全面步入市场化时代。在对煤炭市场改革的同时,国家对电力市场也进行了一系列的改革。2002年,将原有电力产业进行结构重组,实行“厂网分开、竞价上网”的政策,同时建立煤电价格联动机制,即随煤炭价格的波动而适时调整上网电价。相对于煤炭的完全市场化,电力市场仅在发电环节实现了竞争,而下游的输配电环节仍处于政府管制状态,其开放程度远不如煤炭市场。因此,处于中间位置的发电环节面临着竞争的上游成本市场和管制的下游销售市场。

在煤炭市场放开而电力市场管制的情况下,夹缝中的火电行业面临着巨大的生存压力。一方面,全球性通胀使与国际接轨的国内煤炭价格一路飙升,火力发电行业面临着巨大的成本压力;另一方面,电力市场的管制使得发电厂的上网电价及终端用户的销售电价上涨速度缓慢且增幅不大,导致火电成本无法及时顺利地传导到下游。特别是2010年发改委宣布煤价上限后,许多人预料到煤价必将上涨,中间商开始囤积居奇,“煤电顶牛”之势愈演愈烈,导致2011年出现全国性的“电荒”。长此下去必将影响我国的经济建设,对电力行业的发展也会产生不利影响。

Joskow[1]认为,电力产业应该全面放松规制,并提出了对电力产业主要业务环节放松规制的方法。Fabrizio等[2]对美国发电企业的技术效率进行了测算,发现将原有垄断模式转变为竞争模式后,企业效率的改进并不明显。Zhang等[3]对36个发展中国家处于转型期的电力行业生产状况进行了研究,认为电力在私有化与规制的过程中,虽然产生了一些正向的刺激作用,但并没有明显的进步。Joskow[4]认为,煤炭市场上为避免重复性议价而签订的长期合同会带来很多好处。Zhao等[5]认为,电力企业通过和煤炭供应企业进行紧密合作或建设坑口电厂可以节约煤炭运输成本,会使电力企业的市场竞争力得到大幅度提升。Wolfram[6]认为,规制的限制、进入的威胁和用户合约等因素的存在导致电力现货市场中的价格并非如理论预期的那样较边际成本高出许多。

于立和王建林[7]认为,纵向价格双轨制对煤电行业的利润趋同起到一定的促进作用,但长期也是引发持续多年“电荒”的基本原因。叶泽和王准[8]认为,发电企业从标杆上网电价的上调中能够获得更多收益,而煤价的上涨会进一步加大其成本压力。姜春海等[9]发现上网电价在长期内是影响火电行业产量与盈利的重要因素。白让让[10]认为,电力产业规制改革陷入困境的原因在于规制权力的分散与缺乏权威、有效的规制机构,而且“上游竞争、下游垄断”的纵向关系不仅不能刺激电力产业提高绩效,还会导致双重效率损失并进而抵消发电侧的竞争绩效。于良春和张伟[11]认为,在发电环节引入竞争的基础上,应对不同效率类型的电力厂商设计不同激励强度的定价机制,“厂网分开”机制在使得发电企业的资产利润率下降、资产负债率上升的同时,发电量增长率、装机投资增长率及现有装机利用率也有显著提高。李外南[12]认为,“厂网分开”的不彻底不仅没有打破垄断,反而对一些经营困难的发电企业形成了巨大冲击。赵晓丽等[13]发现“厂网分开”的电力体制改革有效改进了火电企业的纯技术效率和综合效率,但规模效率却呈下降趋势。

综合来看,上述文献更多的是在单个“市场煤”或“计划电”机制下对火电行业进行的相关研究,而将这两种机制综合起来进行分析的还非常少见。基于此,本文将综合分析上、下游两种不同市场体制对火电行业运营状态的影响。

二、模型构建与数据来源

1.模型构建

在模型选取方面,由于面板数据含有时间、指标和横截面三维信息,用面板数据构造的模型可以构造和检验比单独使用横截面数据和时间序列数据更加真实的行为方程,因此,本文将收集多个年份、多个地区的相关指标,使用面板模型对火电运营状况进行估计。

2002年“厂网分开”后,政府对上网电价进行了几次大幅度的调整,同年,电煤指导价取消,仅发布参考价。煤炭与电力市场的改革使得中间火电厂的成本与售价都有了不同程度的波动,相比于改革前几乎不变的价格,现有的火电运营更多地受到电煤价格市场化和上网电价不定期变动的影响。基于此,本文将对2002年以后各地区的火电运营状况进行分析。第一,由于描述火电运营状况的指标有多种,鉴于数据的可得性,本文将分别选取我国27个省市

27个省市分别为:天津、山西、辽宁、吉林、黑龙江、上海、江苏、浙江、安徽、福建、江西、山东、河南、湖北、湖南、广东、广西、海南、重庆、四川、贵州、云南、陕西、甘肃、宁夏、北京和青海。的产量、投资和利润三个变量来作为运营指标。第二,由于要同时考虑煤炭市场和电力市场的影响,本文将选取煤炭价格指数和上网电价两个解释变量来描述不同机制下的煤电市场变化情况。第三,除了煤炭价格指数和上网电价外,本文还将选取装机容量、成本及地区国内生产总值作为解释变量。

由于电厂为非劳动密集型行业,本文将不考虑劳动力对相关运营指标的影响。综合上述分析,本文构造面板模型如下:

yit=xitβ+ziσ+ui+εit(1)

其中,zi为不随时间而变的各地火电行业的个体特征,xit为随不同地区及时间而变的变量,ui+εit为扰动项,它由两部分构成,ui为不同地区火电行业异质性的截距项,εit为随地区与时间而改变的扰动项。本文将根据式(1)研究解释变量特别是“市场煤”与“计划电”机制分别对产量、投资额和利润的影响。

面板数据模型中主要包括固定效用和随机效用。式(1)中如果ui与某个解释变量相关,则称之为固定效应,如果ui与所有解释变量(xit,zi)均不相关,则称为随机效应。至于估计方法的选取,通常借助于Hausman检验来判断。Hausman检验的原假设为:ui与解释变量(xit,zi)不相关,如果假设成立,则说明固定效应与随机效应无太大差别,选择的依据计算上的简便。反之,如果拒绝原假设,则倾向于选择固定效应进行回归。本文将首先借助于Hausman检验来确定最优的估计方法,然后再进行相应的回归。

2.数据来源

由于相关数据库的最新价格指数数据截止于2012年底,本文选取的时间跨度为2003—2012年。对于上网电价来说,在此时间内全国范围内仅变动过9次,如果以年为单位时间,跨度和变动均较少,故以月为单位进行分析。

本文收集了27个省市发改委(物价局)的历次上网电价调整通知,向前或向后逐月递推,得出了各省市2003年1月—2012年12月的月度上网电价;

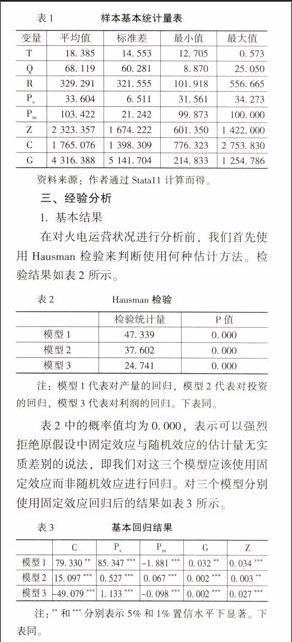

由于发电总量很小,所以本文在推算上述各地的月度上网电价数据时,未包括燃气、燃油、煤矸石、垃圾和其他物质等火力发电企业的上网电价。由于各地电力投资的月度以及年度的直接数据难以收集,本文采用电力、热力的生产与供应业月度投资额代替,依据各地的电力、煤气及水的生产与供应业投资总额以及全国电力、热力的生产与供应业投资总额计算得出,相关变量来自中经网统计数据库;各地火力发电量数据、煤炭价格指数数据来源同上,其中煤炭价格指数转换成以2003年1月为基期;利润与主营成本数据来源于中经网产业数据库;各地火电的装机容量只有年度数据,考虑到装机容量短期内不会有大的变化,本文近似将各月度装机容量等同于年度装机容量,数据来源于中经网产业数据库;各地区国内生产总值的相关数据来自于各省统计年鉴以及中经网产业数据库。本文将用T、Q、R、Ps、Pm、Z、C和G来分别表示投资、产量、利润、上网电价、煤炭价格指数、装机容量、成本和地区生产总值,同时对各变量进行了相应的平减。样本基本统计量如表1所示。

表1样本基本统计量表

由表3可以看出,各自变量的P值均在5%的水平下显著,即各因素对产量、投资和利润的影响非常显著。其中,上网电价在对产量、投资和利润的回归中系数为正,煤炭价格指数对投资的回归也为正,但对产量、利润的系数为负。

2.稳健性检验

由于线性方程中最基本的假设之一就是方程的解释变量与随机扰动项是不相关的,当方程中的解释变量是随机变量或与其他未包括进来的影响因素相关时,基本的假设就无法满足,此时如果继续估计就会出现有偏且不一致的情况。因此,为了避免此情况的出现,本文将对固定效应的回归结果进行稳健性检验。其中,装机容量作为解释火电运营的自变量,与同样描述火电运营状况的产量、投资和利润三个因变量存在一定的内生性,因此,可以对其选取相应的工具变量进行验证。工具变量的选取要与装机容量相关而与其他扰动项无关,本文采用各地月度工业企业利润增加值来表示,原因在于利润值的变动将影响到企业生产中的电力需求,而电力需求的变动会进一步影响各地的装机容量。加入工具变量后的回归结果如表4所示。

表4加入工具变量后的回归结果

与表3回归结果相比,加入工具变量后各变量系数有了不同程度的变化,同时个别系数的显著性水平也发生了变化。其中,成本对产量、利润的影响变化不大,对投资的影响变化有些大,不过影响程度的些许变化并未影响到系数方向,成本对产量、投资的影响仍为正,对利润的影响为负;上网电价与煤炭价格指数作为两个重要的解释变量,对三个因变量的影响都未发生太大变化,两种回归结果均表明上网电价促进了产量、投资和利润的增加,煤炭价格在促进投资增加的同时却会引起产量与利润的减少;各地生产总值与装机容量的系数也未发生明显的变化,对火电的运营状况都起到一定程度的促进作用。总之,各系数的符号方向与未加工具变量之前的回归结果一致,且显著性水平均在5%以内,这就验证了本文回归结果的稳健性。因此,下文将综合这两次的回归结果进行进一步分析。

3.进一步分析

根据模型的估计结果可以看出,上网电价对产量、投资和利润有正向的影响,即上网电价的提高在一定程度上促进了产量、投资及利润的增加。产量的增加来源于两方面:一方面,源于上网电价增加所带来的直接刺激的结果;另一方面,源于火电厂投资与利润的增加所带来的间接效应的结果。由于本文以上网电价来代表电力市场的改革状况,因而可以得出,电力市场改革对火电发展起到了良好的作用,并进一步刺激了火电生产经营的积极性,为社会生产与生活提供了源源不竭的动力。但实际上,电厂特别是火电厂产量缩减的现象从2003年开始就小范围出现,到2011年在全国范围内爆发,形成严重的“电荒”,暴露了电厂消极怠工的实际状态。理论上讲,产量因价格的上升而增加,即便不增加也不会出现下降的情况。上网电价从2003—2012年调整频率虽不是特别频繁,但也未出现向下调整的情况。因此,单纯的电力市场改革并不会使得电厂缩减产量,“电荒”局面的形成还应通过其他因素来解释。

前文分析了电力市场改革对火电厂的影响,而煤炭市场改革的影响则需要借助煤炭价格指数得出。本文模型中煤炭价格指数对产量的影响为负,即煤炭价格的上涨导致产量的减少。正常情况下,当电厂成本上升时,由于受管制的上网电价不能及时调整,电厂只能将成本内部消化,但当成本上升太多太快而造成亏损时,电厂只能采取减产或不生产的方式来进行消极抵抗。由利润模型中成本的系数也可以看出,成本的增加会造成利润的减少。2004年下半年,煤炭市场平均每吨上涨近30元,2005年平均每吨又上涨了40元,在一年半的时间里涨幅达到55%。因此,大范围“电荒”产生的直接原因就是煤炭价格上涨幅度超过了上网电价上升幅度,电厂无法承受过高的成本而不得不减少发电量,使得全国范围内拉闸限电的省级电网不断增加。煤电的“顶牛之势”由煤炭价格指数与电力价格指数的趋势图也可以看出,如图1所示。

图1煤炭价格指数与电力价格指数变化趋势

由图1可以看出,2000年以来的煤炭价格指数与电力价格指数差距越来越大,煤炭价格的上涨幅度明显超过了电力价格。因此,火电厂面临巨大的成本压力,利润随着成本的变动而变动,并一度达到亏损的局面,火电主营业务成本与利润趋势,如图2所示。

图2火电主营业务成本与利润趋势图

图2更明显地表示出火电利润变动与成本之间有很大的联系。成本每一次大幅度的上升或下降都伴随着利润的大幅度下降或上升,特别是在2008—2009年,成本大幅度的上升导致利润一度呈现负值,直到2012年以后情况才有所好转。由于成本大部分来源于火电生产过程中所需的电煤成本,因此,电煤价格的变动在一定程度上主导了火电行业利润的变动。

另外,虽然煤炭价格指数对产量、利润的影响为负,但对投资的影响却为正。正常情况下,成本越高越会影响此行业的投资,即煤炭价格越高投资越少,而煤炭价格却与投资之间呈正向的关系,此结果看似比较矛盾,但经过更深入的分析,本文认为仍可理解。首先,由于电力行业作为重要的基础性行业,政府不会因运营状况不好而对其减少投资,同时煤炭价格的不断增加自然使得价格与投资之间有一个正向的关系。其次,如前文所述,煤炭价格的上升造成利润减少甚至亏损局面的出现,为了弥补相应的亏损、维持火电厂持续运行,政府或企业不得不追加投资,以保证基本的社会需求量。因此,煤炭价格的增加在减少产量与利润的同时却增加了投资。

综合来看,虽然电力市场改革在一定程度上对火电产生了有益的影响,促进了其运营与发展,但由于煤炭市场中电煤价格的飙升,导致上网电价的上调抵不过煤炭价格的上涨,使得火电行业利润下降,逼迫电厂不得不停机限电,造成较坏的影响。因此,在“市场煤”与“计划电”机制共同的作用下,火电行业生存得并不轻松,其根本原因在于上、下游两种不同的定价机制。

四、结论与政策建议

随着需求的增加,以垄断形式存在的电力行业暴露的问题也越来越多,为了提高电力行业经济效率,打破垄断,国家对电力市场和煤炭市场进行了市场化的改革。总体上看,煤炭市场改革比较彻底,而电力市场由于其产品的特殊性,改革过程相对缓慢,这就造成了“市场煤”与“计划电”两种不同的运行机制。在此状况下,受影响最大的当属以煤炭市场为上游、以电力市场为下游的火力发电行业。因此,火电行业的运营状况直接反映了上、下游市场的改革成果。

本文从火电运营的角度出发,分析了煤炭市场与电力市场改革共同造成的影响,得出的主要结论有:电力市场的改革促进了火电行业的发展,使得投资、产量都有一定的增加,但由于煤炭市场的改革更彻底,煤炭价格的市场化抵消了上网电价小幅度上涨带来的收益,总体而言使得火电利润受损,行业整体积极性不高,甚至出现减产的局面。值得注意的是,煤炭价格对产量、利润影响为负时却对投资的影响为正,这也许与电力商品作为一种必需品有关,煤炭价格过高造成火电行业的消极怠工甚至减产,为了满足社会对电力的基本需求,不得不进一步对其加大补贴或投资。另外,装机容量、地区国内生产总值对产量、投资和利润起到正向的影响。根据分析的结果,本文进一步提出相关的政策建议:

首先,推进电力价格市场化。电力价格市场化将会使上游煤炭价格造成的成本上升快速有效地传递到下游去。2013年国务院下发了《关于深化电煤市场化改革的指导意见》规定,当电煤价格波动幅度超过5%时就以年度为周期调整上网电价,同时将电力企业消纳煤价波动的比重由30%调整为10%,同时,完全取消电煤价格的“双轨制”,煤电双方自主协商确定价格使得电力价格的市场化又前进了一步。推进电力价格市场化,不仅需要对上游的上网电价实行完全的竞价上网,还应促进下游批发与零售环节电价的放开,不仅能让消费者感受到真实的用电成本,还能让电厂通过价格的信号作用来获知市场需求信息。不过,鉴于电力商品的特殊性,销售电价的波动关系到生产与生活的方方面面,现阶段完全放开销售环节电价的可能性较小,下阶段所能做的就是实现上网电价的完全市场化,降低发电门槛,鼓励更多的资本进入发电源市场。

其次,促进煤电纵向一体化。本文所说的煤电纵向一体化,是基于竞价上网下的煤电纵向一体化,针对的是单个发电企业或煤炭企业。纵向一体化后,企业的目标就是实现利润最大化,电煤价格转为中间投入品价格,使得外部成本内部化,可以彻底解决原料价格上涨的问题,同时还可以解决煤电与火电生产地区不对称的问题,减少原料的运输成本。综合来看,纵向一体化带来的交易成本的减少可以避免电煤供应不稳而带来的损失。但应该注意的是,鼓励煤电纵向一体化可能会导致发电企业垄断地位的加强,排挤其他发电企业,从而抬高其产品价格。因此,实现煤炭价格纵向一体化的前提条件就是要有良好的市场环境及健全的市场运营机制。

再次,提高电力行业生产效率。提高电力行业生产效率,要推进火电行业的技术进步。技术进步有助于降低发电机组的单位煤耗和单位生产成本,提高煤炭利用率,缓解煤炭价格上涨下火电企业的经营压力。推进火电企业的技术进步既要注重新技术的创新与引入,又要注重现有技术的扩散与转移,同时还要淘汰落后的技术与机组,并努力降低生产与传输过程中产生的供电煤耗、线路损失等。提高电力行业生产效率要淘汰落后产能,对于一些单位煤耗较大、污染较严重的机组应及时关停或整顿,由于小机组大多属于地方发电企业,在整顿中政府地方保护主义可能会起阻碍作用,因而应谨防其发生,严格落实相应政策。提高行业效率要引入多元化的生产主体。我国国内目前的发电企业仍然是以五大发电集团为代表的央企和地方国有企业为主,民营、合资企业不多,公有产权的发电企业普遍存在着效率低下的问题,也在一定程度上导致发电侧市场“竞价上网”改革难于推进。因此,积极鼓励民营及外资进入发电企业,使发电侧市场主体多元化,能够促进整体电力行业效率的提高。

最后,稳定电煤交易。由于煤炭产量的大部分都是用于电力生产,因此稳定电煤价格波动,规避市场风险可以大大减少火电厂交易成本,保证原料长期平稳的供应。在稳定价格方面,可以建立相应的电煤交易市场,通过双方签订中长期合约以方便并稳定火电企业原材料的供应。另外,应促进煤炭期货市场的建立,在煤炭期货市场中,电力企业可以通过期权的买卖对电煤进行套期保值以规避风险,同时还可以根据发布的煤炭指数对电煤价格进行预测,为未来的生产做好充分的准备。政府应为市场的运行及中长期合约的执行创造良好的外部条件,在保证市场正常运行的基础上,制定相应规则来削减负外部性,鼓励煤电双方诚信互利、共同发展。

参考文献:

[1]Joskow, P.L. Asset Specificity and the Structure of Vertical Relationships: Empirical Evidence[J].Journal of Law,Economics,and Organization, 1988,4(1):95-117.

[2]Fabrizio, K.R., Rose, N.L., Wolfram, C.D. Do Markets Reduce Costs? Assessing the Impact of Regulatory Restructuring on U.S.Electric Generation Efficiency[J]. The American Economic Review, 2007,97(4): 1250-1277.

[3]Zhang, Y.F., Parker, D., Kirkpatrick,C. Electricity Sector Reform in Developing Countries: An Econometric Assessment of the Effects of Privatization, Competition and Regulation[J].Journal of Regulatory Economics, 2008, 33(2): 159-178.

[4]Joskow, P.L. Contract Duration and Relationship-Specific Investments: Empirical Evidence from Coal Markets[J].The American Economic Review, 1987, 77(1): 168-185.

[5]Zhao, X., Lyon, T.P., Wang, F., et al. Why do Electricity Utilities Cooperate with Coal Suppliers? A Theoretical and Empirical Analysis from China[J]. Energy Policy, 2012, (46): 520-529.

[6]Wolfram,C.D. Measuring Duopoly Power in the British Electricity Spot Market[J].The American Economic Review, 1999, 89(4): 805-826.

[7]于立, 王建林. 纵向价格双轨制:“电荒”的经济分析与出路[J]. 中国工业经济, 2009, (10): 43-52.

[8]叶泽, 王准. 上网电价政策对发电企业成本的影响分析[J]. 能源技术经济, 2010, 22(7): 8-13.

[9]姜春海,李姝,田露露.上网电价波动对中国火电产业利润的影响[J].经济学动态,2012,(4):68.

[10]白让让. 规制重建滞后与 “厂网分开” 的双重效率损失[J]. 财经问题研究, 2008, (1): 36-45.

[11]于良春,张伟. 中国行业性行政垄断的强度与效率损失研究[J]. 经济研究, 2010, (3): 16-27.

[12]李外南. 厂网分开后区域性困难发电企业亟须配套政策支持[J]. 宏观经济研究, 2007,(3): 13.

[13]赵晓丽, 马骞, 马春波. 电力工业厂网分开改革对火电企业效率影响的实证分析[J]. 中国软科学, 2013, (2): 184-192.

(责任编辑:徐雅雯)