A股农业上市公司资本结构对经营绩效的影响

2015-03-28张斌

张 斌

(郑州大学 商学院,河南 郑州 450001)

A股农业上市公司资本结构对经营绩效的影响

张 斌

(郑州大学 商学院,河南 郑州 450001)

不同行业的上市公司其盈利水平有明显差异。农业是国民经济的基础,而目前A股农业上市公司盈利水平明显低于其他类上市公司。通过对沪深两市的A股农业上市公司进行考察发现,我国A股农业上市公司资产负债率和流动负债率均高于A股平均水平,有较高的风险性;但盈利能力低于A股平均水平,风险和收益并没有呈现出与A股平均水平的相关性;A股农业上市公司的股权集中度、政府的补助等越高,公司的盈利能力也越强。A股农业上市公司需要不断优化资本结构,适度提高公司的股权集中度;政府也应增加对A股农业上市公司的补助。

A股农业上市公司;股权结构;经营绩效

一、问题提出

农业在我国的国民经济中占有重要地位。近年来,我国历届政府发布了很多关于三农方面的政策措施,农业生产也取得了巨大的成就。党的十八大以来,党和国家对我国农业问题的重视程度有增无减,在《中共中央关于全面深化改革若干重大问题的决定》中明确提出,目前情况下我国需要不断地快速推进农业现代化建设。在农业现代化建设过程中,农业上市公司一般都是当地生产效益较为理想、处于行业龙头地位的公司,这些公司的运行状况将直接关系整个股票市场的发展态势并且影响经济的运转。

但是目前我国A股农业上市公司还存在着数量和质量上的问题。首先是A股农业上市公司的数量较少。根据民生证券民e通同花顺版软件统计资料显示,截止到2014年末A股农业上市公司只有四十多家。其次是A股农业上市公司质量存在问题。比如用股本数量来衡量,A股农业上市公司平均总股本的数量只占到沪深两市上市公司平均总股本的六成左右。这与我国A股农业上市公司的发展水平严重背离。

资本结构等因素影响着一个公司的治理效率,从而对公司的经营绩效产生重要影响。利用公司的经营绩效,能够对上市公司的经营情况进行科学的衡量和考察。本文通过实证分析,考察我国近年来A股农业上市公司资本结构与经营绩效之间的关系,以期为我国A股农业上市公司的运作、投资者的投资行为及对政府产业扶植的政策实施提供一定的参考。

二、我国A股农业上市公司资本结构分析

中国资本市场伴随着经济社会的快速发展不断走向成熟,大量具有现代经营制度的企业出现了负债经营,可以说,负债经营已经是21世纪企业经营的一个特点。负债经营可以充分利用财务杠杆,达到股东利益最大化。根据资本结构理论,一个公司的资本结构水平对其盈利能力有重大影响。在A股上市的农业公司一般来说处于农业产业中的龙头地位,同时农业生产企业也是国家重点扶持的对象。为了实现其收益的最大化,应该不断改进资本结构,但笔者经过研究发现,A股农业上市公司的资本结构与预期存在较大的差异。

(一)A股农业上市公司资本结构的特点

A股农业上市公司的行业特点是由其独特的性质决定的。第一,我国的A股农业上市公司起步较晚,上市的门槛不高,一些公司盲目拼凑或者借壳上市,导致其资本结构不完善、盈利水平较低等。第二,农业产业是我国的基础性产业,但也是较为脆弱的产业,所以具有较高的风险性。进行农业经营的公司在生产经营时不但要承担和非农业公司类似的市场性风险,还要承担较其他产业更多的自然风险,而这些风险并没有给农业经营公司带来较高的收益。第三,农业生产周期一般较其他行业产品生命周期长,这种差异使农业生产具备不同于其他行业的资本运作和使用安排。

农业生产的行业背景和特征决定了我国A股农业上市公司的资本结构具有与其他上市公司不同的特点。为了考察资本结构在A股农业上市公司与A股上市公司之间的差异情况,本文把A股农业上市公司和A股上市公司分成两个独立的样本,用T检验对公司资本结构进行显著性分析。利用2013年的数据,通过SPSS 19.0软件进行的资本结构独立样本T检验结果如表1所示。

表1 2013年资本结构独立样本T检验

从表1可以发现,资产负债率的方差齐次检验F值是0.446,而P=0.506,大于0.05,这意味着满足方差齐次,对应的t=2.093,P=0.037,小于0.05。这个结果意味着本文所比较的A股农业上市公司和A股上市公司两组样本公司资产负债率有着显著的差异。流动负债率*流动负债率=流动负债总额/总负债,反映公司对短期债券人的依赖程度。该比率越高,说明公司对短期资金的依赖性越强。的检验中,方差齐次检验F值是1.429,而P=0.233,大于0.05。这意味着满足方差齐次,对A股农业上市公司样本与A股上市公司样本的差异性T检验值t=15.220,P=0.000,小于0.05。这个结果意味着本文所研究的A股农业上市公司和A股上市公司两组样本的流动负债率有着显著的差异。以上只是对2013年数据的统计检验,通过对更多年份(2009—2012年)的资产负债情况进行T检验,也同样验证了上述结论,这表明行业属性对公司的资本结构有着重大的影响。

(二)我国A股农业上市公司资产负债率和流动负债率的表现

1.利用2009—2013年的数据,对我国A股农业上市公司和A股上市公司的资产负债情况进行T检验,用AG表示A股农业上市公司组,用AA表示A股上市公司组,得到的组统计结果如表2所示。

表2显示,2009—2013年,A股农业上市公司的资产负债率均值都比A股上市公司的大,相差最大的出现在2010年,A股农业上市公司的资产负债率均值是62.24%,A股上市公司的资产负债率均值为33.37%,均值差值达到28.87%。相差最小的出现在2013年,A股农业上市公司的资产负债率均值为46.46%,A股上市公司的资产负债率均值为38.83%,均值差值仅为7.63%。7.63%—28.87%为2009—2013年五年内两个样本组之间的资产负债率差值变动区间。

表2 资产负债率组统计量

2.流动负债比率是用来衡量公司对短期债务利用情况的重要指标。一般来说,公司在短期内还债的压力、公司的财务风险与流动负债比率成正比,即流动负债比率越高,还债压力越大,财务风险也越高。公司在经营中需要合理安排负债期限,这样既能够达到充分利用财务杠杆增加公司收益的目的,又能够有效规避因债务集中到期可能带来的财务风险。

利用2009—2013年的数据,对我国A股农业上市公司和A股上市公司的流动负债情况进行T检验,用AG表示A股农业上市公司组,用AA表示A股上市公司组,得到的组统计结果如表3所示。

2009—2013年,A股农业上市公司的流动负债率均值都比A股上市公司的大,相差最大的出现在2011年,A股农业上市公司的流动负债率均值是82.18%,A股上市公司的流动负债率均值为32.33%,均值差值达到49.85%。相差最小的出现在2009年,A股农业上市公司的流动负债率均值为64.63%,A股上市公司的流动负债率均值为41.33%,均值差值为19.30%。19.30%—49.85%为2009—2013年五年内两个样本组之间流动负债率差值变动区间。

表3 流动负债率组统计量

利用2009—2013年的数据,对两组样本数据的资产负债率和流动负债率进行研究,结果发现,不管是流动负债率还是资产负债率,A股农业上市公司的这两个指标都明显高于A股上市公司的。这表明A股农业上市公司较整体A股上市公司有着较高的财务风险。

三、样本选择与研究方法

(一)样本选取及数据来源

本文选取了在沪、深两市上市的A股农业上市公司进行研究,为使研究更具科学性,对研究样本作了一定的筛选:

(1)样本选取着眼于A股农业上市公司,剔除了既发行A股又发行B股的公司,也剔除了发行H股的公司。

(2)选取样本公司对其经营稳健性做出要求。由于经营的问题,有些农业公司出现了连续亏损,其股票被冠以ST、*ST等符号。这类公司如果加入样本,势必会影响分析内容的科学性,故对这类公司进行剔除。

(3)样本公司的定量分析对数据健全性做出要求。为增强研究的科学性,对数据不健全的A股农业上市公司进行剔除。

遵从上述三条原则,笔者共选定了44家A股农业上市公司的数据作为研究对象。数据主要来源于民生证券股份有限公司、东方财富网、新浪财经等,用SPSS软件进行定量分析。

(二)提出假设

根据净收益理论及有税的MM理论,在特定的负债水平上,企业会随着负债水平的提高而不断增加利息抵税效用,从而所获得的收益也会更大。不过,权衡理论告诉我们由增加负债比例所带来的企业利息抵税效用产生的收益如果不足,将会增加负债过高所引起的破产风险,也使企业的财务风险水平大大增加。

银行贷款风险定价模型为:

在这个模型中,假定企业借款数量是固定的,C代表的是银行的经营成本,p代表的是预期的收益情况,f(s)指的是边际放贷成本。假定这几个变量是不变的,那么函数模型表明了企业的资金使用成本与银行贷款损失风险之间的关系。如果剔除不可分散风险,只考虑分散风险的话,那么企业的风险环境就决定了银行贷款的损失风险。企业风险包括企业的经营风险及财务风险。假定其他条件不变,企业的经营风险也不变,那么企业的风险就将由财务风险来决定,财务风险越大,公司风险也就越大。在这种情况下,将企业资本成本当成财务风险的复合正向函数。η(e)代表的是风险补偿额,e代表的是风险,风险补偿额η(e)与风险e是正相关关系,即风险e越大,η(e)也就越多,所以企业财务风险如果增加,风险补偿额就增大,企业的资金使用成本也就增加。

笔者发现,2009—2013年五年中A股农业上市公司的资产负债率远高于A股市场的平均水平。过高的资产负债率意味着较高的负债水平,会给公司带来较大的还款压力,增加公司破产的财务风险。根据风险定价模型,财务风险变大会使资金使用成本增加。假定其他条件不变,资金使用成本增加将导致公司的盈利能力下降。根据以上分析,本文提出A股农业上市公司盈利能力与资产负债率关系的假设:

H1:A股农业上市公司资产负债率越高,盈利能力越低。

H2:A股农业上市公司流动负债率越高,盈利能力越低。

(三)变量设计

1.被解释变量

国内对企业的盈利能力有较多的研究,但对其定量度量却没有一个统一的指标。本文的指标选择见表4。

表4 被解释变量

注:f1与f2是对各变量进行因子分析后得到的主因子,α1和α2表示的是权重。

2.解释变量

本文从广义的角度来探讨资本结构对盈利能力的影响。在选取的A股农业上市公司样本中普遍存在着将短期债务续作长期使用的问题,所以本文不但选取了最常用的资产负债率来解释资本结构,同时考虑到实际情况,为增强科学性,还选择了流动负债率来衡量资本结构。具体设计如表5所示。

表5 解释变量

3.控制变量

在定量研究中有一些变量与特定的研究目标无关,虽然超出了研究的范围,但是对研究结果可能产生一定的影响,所以在具体的建模中需要考虑这类变量的存在,这类变量叫作控制变量。

本文选择了公司规模、成长性等作为模型的控制变量来研究。选取情况及各自的意义表达式见表6。

表6 控制变量

(四)模型构建

本文对模型的构建主要分以下步骤:第一步,构建因子分析模型,先分别计算表示盈利能力的各项变量指标,然后根据综合盈利公式计算出公司的综合盈利能力;第二步,把第一步求得的综合盈利能力作为被解释变量,把表示资本结构的各变量作为解释变量,构建回归模型考察资本结构与公司盈利能力的相互关系。

1.因子分析模型构建

如下公式为因子分析模型:

pi=bilf1+bi2f2+εi(i=1,2,3,4,5)

(1)

pi代表第i个变量标准化后的盈利指标变量,f1代表主因子1,f2代表主因子2,bi1、bi2代表第i个标准化后的盈利指标变量在主因子1和主因子2中的权重,εi代表pi的特殊因子。

简化为矩阵形式是p=Bf+ε,满足的条件是:

(2)

(2)D(f)=I2,f1和f2相关系数为0且其方差均为1。

(3)Cov(f,ε)=0,即f和ε的协方差为0。

2.回归模型

把第一步求得的综合盈利能力作为被解释变量,以表示资本结构的各变量作为解释变量,构建出多元线性回归模型,考察资本结构与公司盈利能力的相互关系。构建的多元回归模型如下:

yi=ai+βi1xil+βi2xi2+KK++βinxin+

φinzin+ξi

(3)

yi代表A股农业上市公司样本中某个公司i的盈利水平,xi1,xi2…xin代表A股农业上市公司中某公司i自变量,zn代表A股农业上市公司中某公司i控制变量,ai代表截距,βi1,βi2…βin代表各自变量系数,φin代表A股农业上市公司中某公司i的第n个控制变量系数,ξi代表随机误差项。

四、实证分析

(一)因子分析模型计算公司盈利能力

众多指标只能代表公司盈利能力的一部分,不能综合反映上市公司的盈利能力情况。考虑到本文的研究对象,为分析A股农业上市公司综合盈利能力,也需要对代表盈利能力的指标进行综合分析,使其能更科学地反映公司的盈利能力。本研究通过因子分析法萃取了公司的综合盈利能力并相应打分,然后再运用比较法分别对比各个A股农业上市公司的综合盈利能力。

通过因子分析法构建出代表盈利能力的综合得分计算模型:

y=(0.6045×f1+0.20410×f2)/0.80855

(4)

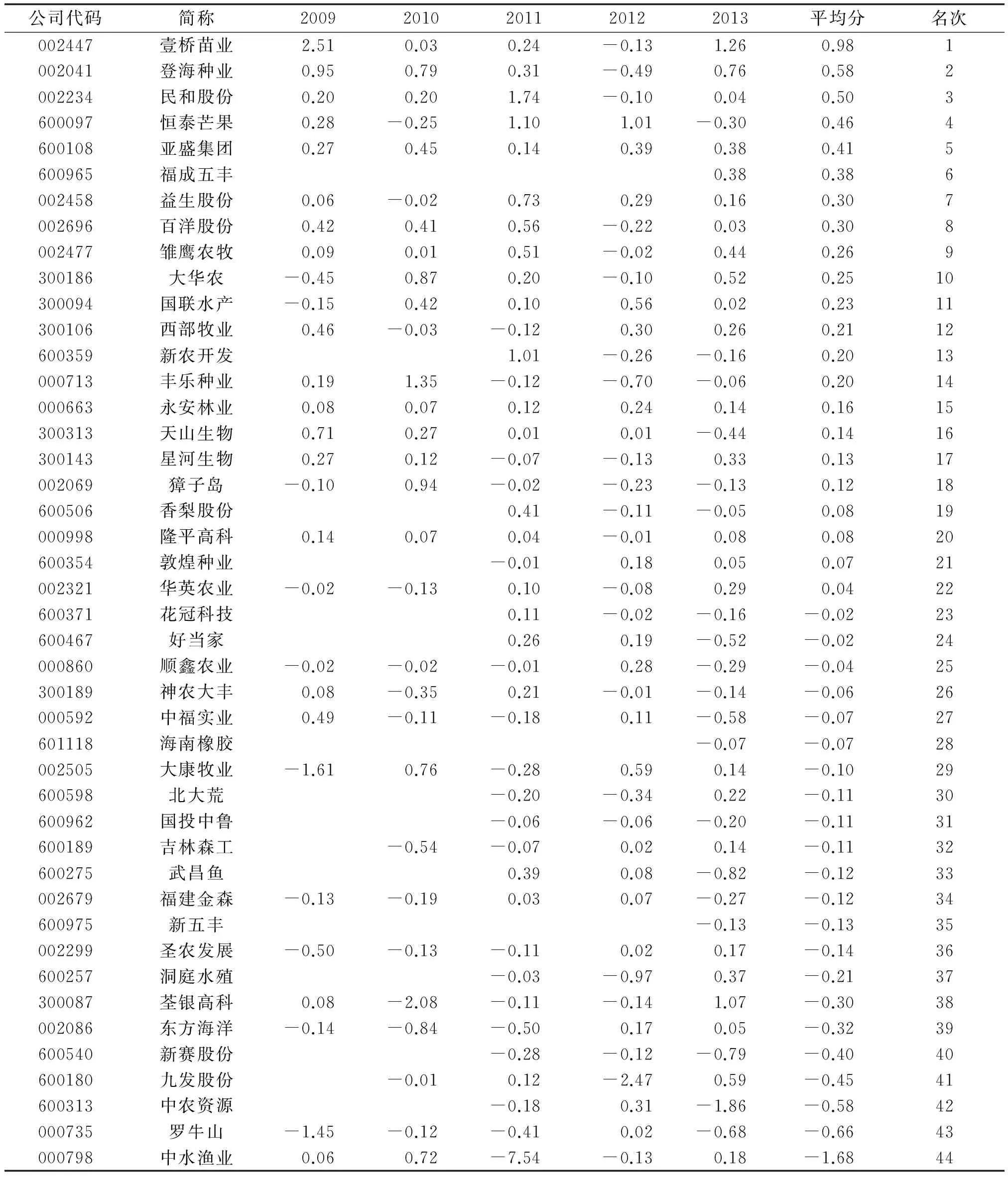

利用公式(4)计算出的综合盈利得分成为衡量公司盈利能力水平的重要参考指标。本研究计算出了44家农业上市样本公司2009—2013年的综合盈利情况并进行了排序,得分越高意味着综合盈利能力越强,相应的排名也就越靠前。具体排名情况见表7。

表7 综合盈利能力得分表

注:没有数字的表示该公司当年尚未上市,平均值计算方式是加权平均。

综合盈利能力得分表能够动态地反映所考察的样本公司的盈利能力。

(二)回归分析

本研究选取了众多的变量指标来描述资本结构,从而探讨资本结构对盈利能力的影响。在这些指标中,某些指标数值的变动对盈利能力的影响成为问题的关键,所以需要探究变量与盈利能力间的关系,笔者采用的方法是构建多线性回归模型。

1.描述性统计分析

把采集到的样本数据通过SPSS 19.0软件进行标准化处理,具体见表8。

表8 描述性统计

由表8可知:第一,综合盈利能力的极大值得分为2.51,极小值得分为-7.54,标准差达78.26%,这说明我国A股农业上市公司的盈利能力不平衡,差异较大。第二,资产负债的极大值是93%,极小值为0,也就是说,有的上市公司负债为0,自有资本构成了资本的全部,这说明A股农业上市公司中资产负债情况严重分化。标准差为19.652%,上市公司的平均负债水平为56.7%,负债较为严重。第三,与资产负债情况相类似,流动负债的极大值是95%,极小值为0,也就是说,有的上市公司流动负债为0,这说明A股农业上市公司中流动负债情况也出现了严重的两极分化。标准差为19.239%,上市公司的平均负债水平为68.06%,处于较高的流动负债水平。

2.回归分析

逐步回归法能够增加方程的稳健性,作用原理为根据自变量对因变量的影响程度,按照从大到小的顺序逐个把自变量放到回归方程中进行检验,如果发现某个自变量对整个方程的作用不显著,就把这个自变量从方程中剔除,每一个变量的加入或者剔除都要进行回归检验,以保证变量的影响是显著的。为增强研究的科学性,本文采用逐步回归法,利用SPSS分析软件,把因变量、自变量、控制变量放入回归模型进行回归分析。通过这种方法,构建出以公司综合盈利能力Y为被解释变量,以资产负债率x1、流动负债率x2为解释变量,以公司规模z1、营业收入增长率z2、股权集中度z5和政府补助z7为控制变量的多元回归模型公式(5):

Y=-2.128-1.181x1-0.971x2+0.124z1+0.338z2+0.874z5+0.024z7

(5)

3.有效性检验

多元回归模型构建后需对模型进行有效性检验。首先,方程拟合度用来衡量回归方程对样本数据的拟合情况。当样本观测点能够完全落在回归方程直线上时则为完全拟合,但一般不会出现这种情况,允许一定残差项的存在。其次,不但要检验方程的拟合度,还要检验方程的稳健性。通常采用的方法是F检验,只有通过F检验才能说明回归方程的稳健性。再次,回归系数检验的目的是考察自变量对因变量的影响程度。复次,序列相关性检验的目的是通过考察残差序列检验回归方程是否具有序列相关性。通常采用的方法是杜宾检验法,计算出DW的值,DW值波动范围在0—4之间,越接近2越说明方程不具备序列相关性。

利用SPSS软件对回归方程进行上述检验并全部通过。

(三)实证结果

第一,我国的A股农业上市公司资产负债率与这些公司的综合盈利能力有着非常明显的负相关关系,验证了本研究所做的假设H1。即在A股农业上市公司中,资产负债率越高,公司的盈利能力越弱。第二,我国的A股农业上市公司流动负债率与这些公司综合盈利能力有着非常明显的负相关关系,验证了本研究所做的假设H2。即在A股农业上市公司中,流动负债率越高,公司的盈利能力就越弱。第三,A股农业上市公司政府补助对公司的综合盈利能力有显著的影响,公司的盈利能力随着政府补助的增加而增强。国家通过对A股农业上市公司的政府补助,能不断为企业发展注入活力,保证龙头农业公司的稳健运行,带动相关产业健康发展。

五、建议

(一)优化资本结构

资产负债率是公司的财务杠杆利用率和财务风险程度的直接表现,主要表现在资产负债率与财务杠杆利用率和财务风险都呈正比,所以负债的高低需要有一个合适的度,过高或是过低都会影响一个公司的正常发展。A股农业上市公司自然也适用这一道理,所以,应当找到适合自己的资产负债结构,保证在通过利用财务杠杆获取利益最大化的同时兼顾风险的有效规避。

资产负债率和流动负债率的过高存在,一定会带来较高的资金使用成本,这就会直接导致盈利减少,所以资本负债率与盈利能力是负相关的关系。在确定了合适的负债比例以后,A股农业上市公司也应该根据自己的具体条件选择一个合适的负债结构,将长期负债和短期负债有效结合,因为短期负债虽然可以解决公司资金的流动性问题,但是同时也会伴随较高的财务风险,长期负债虽然比较稳定,但是资金使用成本较高。所以,只有选择一个均衡的负债结构,才能既保证资金的供给又有效规避风险,既保证流动性又降低资金使用成本,从各方面提升盈利能力。

(二)提高政府补助效率

1.加大优惠补助力度

农业关系着我国经济的良性发展,也关系着民生的稳定,所以农业的稳定健康发展至关重要。但是农业的发展由于其自身的特点阻碍重重,这就需要国家加大对农业的优惠补助力度,帮助农业克服自身的缺点,实现现代化的发展,也要帮助农业企业实现技术革新,提高农业的生产力和生产效率。

2.建立专项基金,引导技术发展

技术革新和技术进步对于农业产业的盈利能力提升是至关重要的。因此,政府可以建立用于推广农业技术的专项基金,刺激农业行业的企业进行技术创新,从而提高生产效率。同时也要注重通过有效的交流吸取发达国家的经验教训,并结合我国的具体现状,实现新型农业化的发展,切实有效地提高农业行业的生产效率,提高农业企业的盈利能力。

[1]宾国强,舒元.股权分割、公司业绩与投资者保护[J].管理世界,2003(5):101-108.

[2]郭春丽.上市公司股权结构与公司治理结构关系的实证研究[J].山西财经大学学报,2002(4):60-63.

[3]胡汝银.中国上市公司成败实证研究[M].上海:复旦大学出版社,2003.

[4]梁能.公司治理结构:中国的实践与美国的经验[M].北京:中国人民大学出版社,2000.

[5]刘国亮.上市公司股权结构、激励制度与绩效的实证研究[J].经济理论与经济管理,2000(5):40-45.

[6]刘勺佳,孙需,刘乃全.终极产权论、股权结构及公司绩效[J].经济研究,2003(4):51-62.

[7]施东晖.中国股市微观行为理论与实证[M].上海:上海远东出版社,2001.

[8]周晓艳,王凌云.股权结构多元化与公司绩效[J].江苏社会科学,2003(6):43-48.

[9]吴风来.产权所有制性质与企业绩效实证研究[J].经济科学,2003(3):12-19.

Impact of Capital Structure of A Share of Agricultural Listed Corporation on Operating Performance

ZHANG Bin

(BusinessSchool,ZhengzhouUniversity,Zhengzhou450001,China)

Different sectors of listed corporation have a significant difference in their profitability. Agriculture is the foundation of the national economy, and the current level of agricultural listed corporation is significantly lower than other listed corporation. Through the study of agricultural listed corporation in Shanghai and Shenzhen, we found that the ratio of assets and current liabilities of agricultural listed corporation is higher than the average level of A share and is dangerous, but the profitability is lower than the average level of A share, correlation between risk, income and the average level of A share is not showed. The higher the degree of ownership concentration and government subsidies of agricultural listed corporation is, the higher the profitability of the companion will be. Agricultural listed corporation needs to optimize the capital structure and improve the corporation′s equity concentration, the government should also increase the subsidies for agricultural listed corporation.

agricultural listed corporation; ownership structure; operating performance

2015-09-15

张 斌(1992-),男,河南濮阳人,郑州大学商学院产业经济学专业硕士研究生,研究方向为区域可持续发展。

F272.5

A

1674-3318(2015)04-0024-07