环境不确定性、高管权力与税收激进度*

2015-03-27谢盛纹田莉

谢盛纹 田莉

【摘 要】 税收激进行为可以增加公司留存收益,公司税收激进度不仅受环境不确定性影响,同时,高管权力亦对税收激进度有所驱动。以2007—2012年我国A股上市公司为样本,实证检验环境不确定性与高管权力对公司税收激进度的影响。研究结果表明,环境不确定性与高管权力均会提高公司税收激进度,但二者呈现相互竞争关系,从而在一定程度上相互抑制了各自对公司税收激进行为的影响。进一步发现,就环境不确定性和高管权力这两因素来说,前者是影响税收激进度的主导因素,但随着它的减弱,对高管机会主义行为的约束作用也减弱。这些研究结论可为税收政策制定及其监督机制完善提供经验证据和意见参考。

【关键词】 环境不确定性; 高管权力; 税收激进度; 税收规避行为

中图分类号:F230;F810.42 文献标识码:A 文章编号:1004-5937(2015)07-0107-10

一、引言

经济愈发展,税收问题愈发突出。公司通过各种节税和避税手段将更多本应属于国家的经济资源留存于公司,进而增加公司价值和管理层收益,公司藉此最小化其税收的行为正日益成为世界各国公司的普遍特点,但这一行为随公司所处环境及自身异质性的不同而不同。已有研究表明,环境因素不可避免地会对公司经营决策有所作用,公司税收策略这一重要经营决策理所应当受环境不确定性影响。事实上,在我国转轨经济时期,政治、经济、规则、法律和市场等因素变动频繁,环境的复杂性与动荡性愈加明显,环境不确定性亦随之提高。在此条件下,出于对留存收益更大的需求,以及鉴于高环境不确定性下动荡复杂的外部条件,公司恐更易实施税收激进行为。在所有权与经营权分离的现代公司中,所有者与管理层利益目标的不一致导致了管理层“自利动机”下的机会主义行为,高管完全有可能利用公司税收激进行为谋求私利。同时,在管理层税后收益激励机制导向下,作为高管激励重要影响因素之一的高管权力,其自身的膨胀也进一步促发了公司税收激进行为。因此,环境不确定性和高管权力都可能成为公司税收激进度的主要动因,且二者相互作用、相互影响。但是,这二者对税收激进行为会有什么样的影响?它们之间的相互影响又表现如何?是相互协同,进而更大程度地提高公司税收激进度,还是相互制约,从而抑制公司税收激进度?基于此,本文从环境不确定性和高管权力视角对公司税收激进行为予以研究,并就二者对公司税收激进行为的影响及相互作用进行深入分析。

文章可能的贡献在于:第一,以环境不确定性为视角分析了公司税收激进度的影响因素,丰富了环境不确定性经济后果的文献研究。基于目前我国正处于经济转型时期,经济和制度环境等因素不断变革的背景,研究环境不确定性与公司税收激进之间的关系,为深化理解国家经济转型及其作用机制提供了新视角,同时也为环境不确定性对现代公司绩效作用机制的研究开拓了新思路。第二,以我国转轨经济背景下A股上市公司为研究样本,检验了环境不确定性与高管权力对公司税收激进度的互动作用,丰富了相关理论,促进了经济转型时期环境特征对公司经营管理策略影响的深入了解。

二、文献综述与研究假设

税收作为公司的一项现金支出,其实质是政府主导下的资源再分配活动。公司通过节税与避税的黑箱操作旨在达到降低税负、留存收益的目的,公司的这一行为又被称为公司税收激进行为,这一问题的研究框架源于Allingham and Sandmo(1972)的经典模型(简称A-S模型)。在A-S模型中,作者不仅假设人是完全无道德的,同时还假定人是一个风险规避者,在此基础上,依据效用最大化原则,探讨了人在不确定条件下对税法的遵循程度问题。A-S模型的结果告诉我们,税收激进行为取决于所实施的激进行为被发现的可能性、被惩罚的金额和风险偏好。众多学者在此基础上对税收激进行为进行了深入研究,比如,Yitzhaki(1974)在模型中加入了税率,认为税收激进度随税率的提高而减少;Dirk(2004)通过纳入时间因素完善了这一模型。

结合权变理论,作为一个开放的系统,公司所处环境不可能一成不变,公司经营决策必须与所处环境(尤其是公司面临的外部环境)保持一定的适应性才能保证公司的良好运作。所以,环境因素是公司制定经营决策时必须考虑的因素之一,而公司税收激进行为毫无疑问是公司的重要经营决策之一,毋容置疑,这一行为也将受公司所处环境的影响。目前我国正处于经济转轨时期,法律和政治等因素日益复杂且动荡变化,由此也造成环境的高度不确定。一方面,环境不确定性提高,公司面临的实现财务目标的压力必将随之增大,其现金流和收益变动也将愈加频繁,公司更有可能发生财务危机,因此需尽力权衡投资和收入以备动荡环境所致的不时之需,公司将需要并留存更多的资金;另一方面,较高的环境不确定性降低了股东等外部投资者对公司经营的信心,由此带来信贷困难等一系列困境甚至危机,基于此,公司更有动机在环境不确定性高的情况下留存公司资源、提升公司价值,从而为外部投资者提供公司业绩良好的信息。而税收激进行为作为公司节税避税、将留存收益从政府转移至公司并提升公司价值的手段,极有可能在环境不确定性条件下倍受公司青睐。客观地,环境不确定性在内含巨大经营风险的同时,也赋予了公司不可估量的机遇。经济、法律和政治的不确定性本身蕴含着某些不全面和不明晰,这为税收激进行为的实施提供了天然条件。与此同时,高环境不确定性条件下,受环境复杂性和动荡性的影响,外部人员对公司行为的监管成本上升,由此更难预测和监督公司行为,外部监督机制更难发挥其相应作用,公司税收激进行为也因此更易被掩护并被实施。因此,本文提出第一个假设:

H1:在其他条件相同的情况下,环境不确定性与公司税收激进度呈显著的正向关系。

鉴于两权分离及由此引发的代理问题和风险规避之现实,公司税收激进行为分析需在传统A-S模型基础上拓展研究。基于此,学者们将代理问题引入研究框架。具体地,Crocker and Slemrod(2005)认为公司税务经理在实施避税行为的同时也进行了自利行为;Phillips(2003)认为公司管理层的税后会计收益激励机制促进了公司税收激进行为,管理层寻租在该行为的掩护下发展迅猛;Dyreng et al.(2008)认为公司高管个人特征影响公司税收激进行为,真实交易成为高管进行利润操纵或盈余管理进而降低应税收益最终达到减少税收支出目的的手段,公司高管对公司激进税收策略的制定有重大影响。

由于现代公司中所有权与经营权的分离,公司管理层拥有经营决策权,但其利益目标与所有者存在冲突,所以他们很有可能会通过税收激进等机会主义行为牟取私利。若真如此,高管作为管理层核心,其权力对公司税收激进策略的影响尤为重要。实际上,在公司治理结构中,一方面随着董事会与监事会对高管权力制衡作用的减弱,高管权力相对增强,二者的此消彼长不仅使得高管利用其权力进行寻租的途径更为多样,同时其寻租能力也将随之提升;另一方面,通过节税和避税方式实施的税收激进行为具有隐蔽、不透明且易于隐藏的特点,这也在一定程度上促发了高管利用税收激进行为寻租的动机。另外,不断膨胀的高管权力为税收激进行为的实施提供了技术保证和外部支持,税收激进行为更易得以施行。综上,笔者认为,高管权力越大,公司税收激进行为越容易,税收激进度越大,高管权力促进了公司税收激进度。于是,提出本文的第二个假设:

H2:在其他条件相同的情况下,高管权力与公司税收激进度呈显著的正向关系。

由于公司自身属性和所处环境不同,其环境不确定性与高管权力也差异迥然。在环境不确定性较高的情况下,一方面,公司对留存收益的更大追求有可能促使其更愿意也更容易施行税收激进行为;另一方面,管理层的“自利动机”促使其采取税收激进行为谋取私人利益,高管权力的不断加强也为提高公司税收激进度提供了技术支持和外部保障。但是,环境不确定性与高管权力对公司税收激进行为的这种影响是否相容?高管权力与环境不确定性对公司税收激进的影响之间表现出来的是“协同关系”还是“竞争关系”,也即高管权力与环境不确定性会合力促进公司税收激进行为或是相互牵制而抑制公司税收激进?

直观地,高度不确定性的环境本身就包含着为数不少的法律漏洞及政策灰色地带,这为高管制定公司税收激进策略提供了方便,高管很可能在权衡激进税收行为的风险和收益后,利用环境不确定性进行权力寻租。此外,高度不确定性的环境也增加了股东等预测和监督高管行为的难度,这又使得他们更不容易察觉与发现高管施行的税收激进行为,所以,环境的不确定性使得高管的避税行为更易得以施行。更有甚者,即使这种机会主义行为败露,高管也更容易利用环境不确定性的相关条件来规避或推卸其责任。此时要是高管拥有的权力又膨胀至相对较大以致难以监督与制衡的话,高管就可能愈发有恃无恐,税收策略愈发激进。也就是说,就对公司税收激进度的影响来说,高管权力与环境不确定性之间可能存在协同效应。

但是,环境不确定性的核心要义指的是管理者对外部环境的当下状态及未来发展不能准确判断。由此可见,某种程度上说,环境不确定性还是一个主观见之于客观的概念,它还与认识主体的主观能动性存在一定的关联。的确如此,Baum et al.(2006)认为环境不确定性与高管能否准确辨认公司特有信息有关,随着环境不确定性的提高,其不可预测程度和变化程度增强,高管辨认相关信息的能力随之削弱。基于有限理性假说,此时,高管更难分辨出策略优劣。若高管盲目决策或使用过于激进的经营策略,一旦该决策或经营策略在此不确定的环境下剧增公司财务风险甚至破产危机,则高管也难辞其咎,问责亦首当其冲,轻则降薪罚薪,重则职位难保。因此,高环境不确定性可能会促使高管在决策时更加谨慎。另一方面,从外部投资者角度看,较高的环境不确定性也增加了他们预测公司未来经营成果的难度,对于公司资金的投入和使用,外部投资者态度谨慎,其对高管行为的监督和管理力度也相应加强。基于外部投资者保守的生存思维,此时,高管似乎更需要顺应形势选择稳健而不是激进的经营管理策略和企业行为方式。综上可见,尽管高管自利动机会诱使高管采取激进的税收政策以牟取私利,高管权力的提高致使公司税收激进程度增大,而与此同时,对留存资源和外部投资者信心的需求促使公司在高环境不确定性产生税收激进行为,公司税收激进度因此增大。但在高环境不确定性条件下,高管出于自保动机考虑,公司的税收策略也有可能更倾向于保守而非激进,此时,环境不确定性与高管权力对公司税收的影响可能存在一种相互竞争的关系。

因此,本文提出以下一对竞争性假设:

H3a:在其他条件相同的情况下,环境不确定性与高管权力对公司税收激进度的影响呈现协同关系。

H3b:在其他条件相同的情况下,环境不确定性与高管权力对公司税收激进度的影响呈现竞争关系。

三、研究设计

(一)样本选择与数据来源

本文以2007—2012年我国A股上市公司为初选样本,并依次进行了如下处理:(1)剔除金融保险业公司;(2)剔除当年新上市的公司;(3)剔除当年ST或PT公司;(4)剔除主要财务数据缺失的公司;(5)剔除名义税率不唯一的公司;(6)剔除实际税率小于0或大于1的公司,最终得到观测样本4 215个。为了消除极端值对研究结果的影响,本文对所有连续变量进行了1%分位和99%分位的Winsorize处理。本文高管权力数据根据国泰安(CSMAR)数据库和公司年报基础数据手工筛选并计算而得,环境不确定性和实际税率的基础数据来自国泰安(CSMAR)数据库,在此基础上进行了手工测算,其他研究数据来源于国泰安(CSMAR)数据库。

(二)研究模型与变量定义

为了检验本文研究假设,建立以下模型:

ETRi,t=?琢0 + ?琢1JEUi,t + ?琢2SCOREi,t + ?琢3JEU*SCOREi,t +

?琢4SIZEi,t + ?琢5LEVi,t + ?琢6ROAi,t+ ?琢7FIRSTi,t + ?琢8MBi,t +

?琢9CAPINTi,t + ?琢10TAXRATEi,t + ?琢11EXPi,t + ?琢12FOURi,t +

YEARDummies+IndustryDummies+?着i,t (1)

实证检验中,在模型(1)中去掉高管权力(SCOER)和JEU*SCORE,用于检验H1,若环境不确定性(JEU)的系数显著为负,则在其他条件相同的情况下,环境不确定性与实际税率显著负相关,即环境不确定性越强,实际税率越小,公司税收激进度越高,环境不确定性与公司税收激进度显著正相关。为了检验H2,在模型(1)中去掉JEU和JEU*SCORE,若SCORE的系数显著为负,则在其他条件相同的情况下,高管权力与实际税率呈显著的负向关系,即随着高管权力的增大,公司实际税率降低,公司税收激进度提高,高管权力与税收激进度显著正相关。最后用完整的模型(1)检验H3a和H3b,若环境不确定性及高管权力均与税收激进度显著正相关,且JEU*SCORE的系数显著为负,则表明环境不确定性与高管权力的相互作用降低了公司实际税率,公司税收激进度提高,环境不确定性与高管权力在影响公司税收激进度中呈现的是协同关系;若JEU*SCORE的系数显著为正,则说明二者的相互作用使得实际税率提高,公司税收激进度降低,环境不确定性与高管权力反映的是竞争关系。

因变量为税收激进度,根据已有文献研究,本文以公司实际税率(ETR)衡量税收激进度,公司实际税率越低,则表示税收激进度越高。同时,基于公司税款的递延情况和递延税款变化额会对公司实际税率有所影响的考虑,本文参照吴联生(2009)的方法,采用“(所得税费用-递延所得税费用)/(税前利润-递延税款变化额/法定税率)”计算得到实际税率ETR,据此对税收激进度予以度量。

JEU用于衡量环境不确定性。根据以前学者的研究,环境不确定性主要来源于外部环境不确定性,而外部环境不确定性自然会引起公司业绩的波动,最终反映为公司销售收入的变动。尽管销售收入的变动通常被视为环境不确定性的衡量指标,但销售收入的变动中,也有公司成长带来的正常收入增长,因此,参照已有文献研究,本文运行模型(2)得到非正常销售收入?着,而过去五年非正常销售收入的标准差与过去五年销售收入的平均值则为未经行业调整的环境不确定性。该未经行业调整的环境不确定性数值除以行业不确定性,即该年度该行业所有公司未经行业调整的环境不确定性的中位数,最终得到经过行业调整的环境不确定性JEU。

SALE=?琢0+?琢1YEAR+?着(2)

该模型中,SALE为销售收入;YEAR为年度变量,从过去第四年至当年年度依次取值为1—5。也即,若观测值为过去第四年的,则YEAR取值为1,若观测值为过去第三年的,则YEAR取值为2,以此类推。该模型残差?着为非正常销售收入。

SCORE用于衡量高管权力。参照Finkelstein(1992)的权力模型,本文将高管权力通过组织权力、专家权力、所有制权力和声誉权力四个方面进行描述,并在每个方面各运用两个虚拟变量加以衡量。在此基础上,通过主成分分析法对上述八个维度①进行分析,计算得到高管权力的综合衡量指标(SCORE)。

JEU*SCORE为环境不确定性(JEU)与高管权力(SCORE)的交乘项,用于检验环境不确定性与高管权力在影响税收激进度时的相互关系。

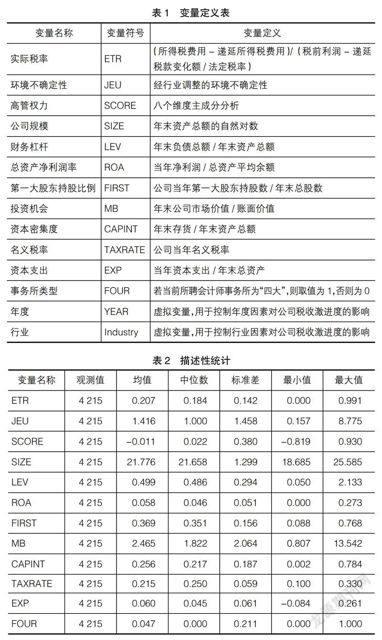

借鉴叶康涛(2006)和吴联生(2009)的研究经验,本文在具体研究中控制了以下变量:公司规模(SIZE)、财务杠杆(LEV)、总资产净利润率(ROA)、第一大股东持股比例(FIRST)、投资机会(MB)、资本密集度(CAPINT)、名义税率(TAXRATE)、资本支出(EXP)、会计师事务所类型(FOUR)、年度(YEAR)和行业(Industry),各变量具体定义和计算方法见表1。

(三)描述性统计及相关性分析

表2报告了主要变量的描述性统计结果,由于实际税率小于0及大于1的数据已剔除,实际税率ETR的最小值为0.000,最大值为0.991,标准差为0.142,说明公司间税收激进度存在差异。环境不确定性(JEU)的中位数为1.000,均值为1.416,说明大多数观测值的环境不确定性并不高。高管权力(SCORE)的最小值为-0.819,最大值为0.930,说明不同观测值间高管权力差异较大。控制变量中,公司规模(SIZE)的均值为21.776,中位数为21.658;资产负债率(LEV)的均值为0.499,中位数为0.486;总资产净利润率(ROA)的均值为0.058,中位数为0.046;第一大股东持股比例(FIRST)的均值为0.369,中位数为0.351;资本密集度(CAPINT)的均值为0.256,中位数为0.217;名义税率(TAXRATE)的均值为0.215,中位数为0.250;资本支出(EXP)的均值为0.060,中位数为0.045。总体来看,上述变量的均值与中位数均较为接近,说明样本的控制变量符合正态分布,并未存在严重偏差。

表3列示了研究变量的Pearson相关性分析结果。表3表明,实际税率(ETR)与环境不确定性(JEU)的Pearson系数在5%水平上显著负相关,与高管权力(SCORE)的Pearson系数在1%水平上显著负相关,说明环境不确定性越强,高管权力越大,税收激进度越大。此外,其他变量之间的相关性关系也反映了变量关系,如公司规模(SIZE)与ETR显著正相关,表明规模较大的公司更不易发生税收激进行为,这与部分学者的研究一致。投资机会(MB)与ETR显著负相关,表明投资机会越大的公司,税收激进度越大。

四、实证结果

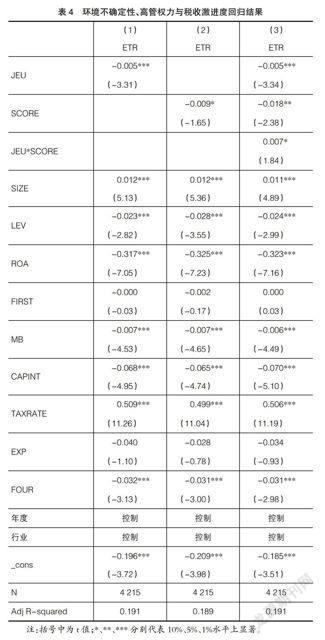

(一)环境不确定性、高管权力与税收激进度回归检验

表4报告了环境不确定性、高管权力与税收激进度的回归结果。其中,环境不确定性(JEU)与ETR在1%水平上显著负相关,表明环境不确定性越高,实际税率越小,税收激进度越高。高管权力(SCORE)与ETR在10%水平上显著负相关,即在控制其他因素对税收激进度影响的情况下,高管权力越大的公司,实际税率越小,税收激进度越高,H1和H2得证。在此基础上,交乘项JEU*SCORE与ETR在10%水平上显著正相关,表明虽然环境不确定性在一定程度上能对公司税收激进度产生正向影响,同时,高管在自利动机驱使下会施行税收激进这一机会主义行为,且高管权力的增大对公司税收激进行为有促进作用,但高管权力与环境不确定性的交互作用提高了公司实际税率,抑制了公司税收激进度,即二者相互制约并由此制约了公司税收激进度,二者表现为竞争关系,至此,假设H3b得到验证。

(二)进一步检验:环境不确定性及其与高管权力的互动作用

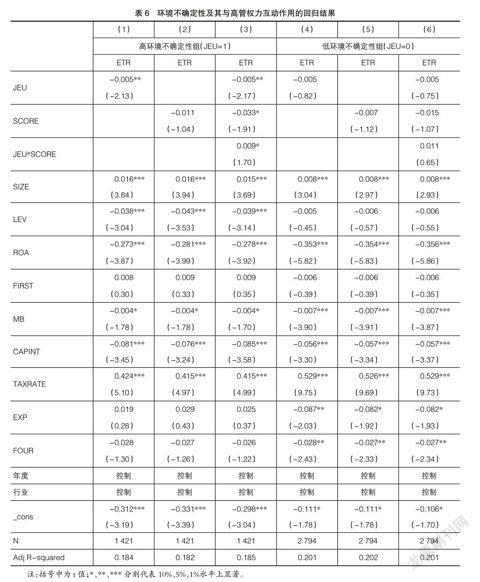

上述结果表明,环境不确定性与高管权力均会增强公司税收激进度,且两者间存在竞争关系。在此基础上,本文欲进一步考察环境不确定性与高管权力影响税收激进度时,谁是主导因素。若环境不确定性是主导因素,则不同程度的环境不确定性对高管权力与税收激进度影响有何不同;反之亦然。

表5报告了不同环境不确定性样本组间税收激进度差异性检验。本文以经过行业调整的环境不确定性(JEU)的三分位数为分位点,将高于2/3分位的分位数定义为高环境不确定性组(JEU=1),低于该分位数则定义为低环境不确定性组(JEU=0)。表5表明,在对各组均值和中值分别进行T检验和Wilcoxon检验之后,高环境不确定性组中,实际税率(ETR)的均值与中值均低于低环境不确定性组样本,而高管权力(SCORE)在高低环境不确定性组间差异并不显著,说明在高管权力相对稳定的情况下,不同程度的环境不确定性导致了不同程度的税收激进度。由此也表明,就环境不确定性和高管权力而言,环境不确定性是影响税收激进度的主导因素,且随着环境不确定性的提高,公司施行税收激进行为的动机更加强烈,条件也更为成熟,公司税收激进度由此加强。

表6报告了环境不确定性及其与高管权力互动作用的回归结果。表6中第(1)、第(2)和第(3)列为高环境不确定性组(JEU=1)中的回归结果,第(4)、第(5)和第(6)列为低环境不确定性组(JEU=0)中的回归结果。表6表明,在高环境不确定性组中,环境不确定性(JEU)与ETR在5%水平上显著负相关,高管权力(SCORE)与ETR在10%水平上显著负相关,而二者交乘项JEU*SCORE在10%水平上显著正相关,表明管理层虽仍有税收激进行为这一自利动机和行为,但高环境不确定性显然弱化了高管权力与税收激进度之间的相关性,二者表现为制约关系。在低环境不确定性组中,JEU及SCORE与ETR的系数虽然为负但不显著,交乘项JEU*SCORE的系数虽然为正但并不显著。

(三)稳健性测试

为了增强研究结果的可靠性,本文进行了以下稳健性测试:考虑到由于税收政策原因,我国各上市公司名义税率各不相同这一事实,用名义税率与实际税率(ETR)的税率差(RATE)替换衡量税收激进度,以消除名义税率对检验结果的影响。该税率差(RATE)越大,表示税收激进度越高。

表7报告了以RATE为因变量的检验结果。Panel A为环境不确定性(JEU)、高管权力(SCORE)与税率差(RATE)的回归结果。结果显示:JEU与RATE显著正相关,即在控制其他因素对税收激进度的影响下,环境不确定性越高,名义税率与实际税率的税率差越大,税收激进度越高;SCORE与RATE显著正相关,说明高管权力越大,名义税率与实际税率的税率差越大,税收激进度越高;交乘项JEU*SCORE与RATE显著负相关,即高管权力(SCORE)与环境不确定性(JEU)为竞争关系,二者的相互作用抑制了税率差,继而也抑制了公司税收激进行为。Panel B为不同环境不确定性组样本中RATE的差异分析。RATE在高环境不确定性组中的均值与中值显著高于低环境不确定性样本;SCORE在高、低环境不确定性组中的均值与中位数并无明显差异。该结果表明,在高管权力保持稳定的情况下,公司税收激进度受环境不确定性影响较大,环境不确定性是公司税收激进度的主导因素。进一步地,Panel C为环境不确定性及其与高管权力交互作用的回归结果。Panel C结果表明,在高环境不确定性组中,JEU及SCORE与RATE均显著正相关,JEU*SCORE与RATE显著负相关,表明尽管高管仍有避税这一自利动机下的代理行为,但高度不确定性的环境显然对此有抑制作用,高管权力与环境不确定性相互牵制。而低环境不确定性组中,JEU、SCORE及JEU*SCORE的系数均不显著。上述检验结果与前文基本一致,本文研究结果较为稳健。

五、结论

公司税收激进行为由来已久且普遍存在,现代公司通过税收激进行为留存经济资源的现象越发严重,税收激进度已成为学界热议的话题。公司经营行为等均受外部环境的影响,因而作为外部环境特征之一的环境不确定性对公司税收激进度的影响理应成为问题研究的一个方面;另一方面,已有研究大都从高管薪酬激励和股权结构等角度研究公司税收激进行为,而忽略了高管权力这一重要的代理人综合特征要素对公司税收激进度的影响。本文采用2007—2012年度我国A股上市公司为样本,实证分析了环境不确定性与高管权力对公司税收激进度的作用。研究结果表明:环境不确定性与公司税收激进度显著正相关,环境不确定性是公司税收激进行为动因之一;高管权力与公司税收激进度显著正相关,即高管受自身自利动机影响,高管权力促进了公司税收激进行为;与此同时,环境不确定性抑制了高管的代理行为,高管在高环境不确定性条件下税收行为表现更为谨慎稳健。可见,在影响公司税收行为方面,高管权力与环境不确定性表现为竞争关系,二者相互制约,双方的制衡在一定程度上抑制了公司税收激进度。此外,本文研究结果还表明,仅就这两个因素来说,环境不确定性是影响公司税收激进度的主导因素。

本文丰富了公司税收激进度影响因素的研究文献,发现了环境不确定性与高管权力两大动因,并在此基础上分析了二者对公司税收激进度的相关作用。本文研究结论可为制约公司税收激进行为、改善公司纳税情况提供一定的经验证据和意见参考。具体地,对于税收政策制定部门而言,基于环境不确定性能够提高公司税收激进度的研究结论,相应部门首先应结合我国目前经济情况,明晰税收政策,尽可能减少税收法律法规中的漏洞和缺失,以减少公司税收激进行为的制度空间,同时降低政策与法律方面的环境不确定性,压缩公司税收激进行为的行为空间和环境漏洞,从而改善税收征管情况;就公司治理而言,由于高管权力的膨胀对公司税收规避有明显的促进作用,而目前现代公司的高管权力普遍有不断增强的趋势,因此,首先应当重视高管权力的这一趋势并提高对其的理性认识程度,高管控制权无限制地提高并不是现代公司治理水平提高的体现;相反,它意味着公司决策权的过度集中和公司经营策略激进程度提高的可能性。相应地,应当提高公司治理水平,加强对高管权力的授权和行权监督,通过各种公司治理手段监控其权力大小并使高管权力始终保持在一种适度水平之内,既不过度集中使公司决策出现高管一人专断的情况,也不过度偏小使高管名存实亡毫无话语权,适度控制高管权力,从而在一定程度上降低公司税收激进度。对于税收监管部门而言,首先,应当加强对公司税收规避行为的检查、监督和处罚力度,提高税收规避成本,从而对避税公司起到惩罚作用,对意图避税公司起到威慑作用;其次,税收监管部门可通过定期实训和再教育等方式不断学习新的稽查技能,提高税收检查和监督队伍的专业稽查能力,提高业务素养;最后,在税收检查和监督过程中,应当关注税收激进公司的统一特征,将其作为税收检查和监督的重点,对这些公司予以更多关注,以此提高监督效率,抑制公司税收激进度。

【参考文献】

[1] Cheng J LC, Kesner I F. Organizational Slack and Response to Environmental Shifts: The Impact of Resource Allocation Patterns[J]. Journal of Management,1997,23(1):1-18.

[2] 傅欣,邓川.高管控制权、薪酬与盈余管理[J].财经论丛,2013(4):66-72.

[3] Lucian B.,Jesse M. F.Pay Without Performance: The Unfulfilled Promise of Executive Compensation[M].Cambridge:Harvard University Press,2004.

[4] Slemrod J.The Economics of Corporate Tax Selfishness[J].National Tax Journal,2004,57(4):877-899.

[5] Frank M. M.,Lynch L. J.,Rego S. O.Tax Reporting Aggressiveness and its Relation to Aggressive Financial Reporting[J].Accounting Review,2009,84(2):467-496.

[6] Allingham M. G.,Sandmo A.Income Tax Evasion:A Theoretical Analysis[J].Journal of Public Economics,1972,1(3/4):323-338.

[7] Yitzhaki S.A Note on Income Tax Evasion:a Theoretical Analysis[J]. Journal of Public Economics,1974,3(2):201-202.

[8] Dirk N.Tax Smoothing versus Tax Shifting[J].Review of Economic Dynamics,2004,1(1):27-51.

[9] Merchant K. A.The Effects of Financial Controls on Data Manipulation and Management Myopia[J]. Accounting, Organizations and Society, 1990,15(4):297-313.

[10] Almeida H., Campello M.Financial onstrains, Asset Tangibility,and Corporate Investment[J].Review of Financial Studies,2007,20(5):1429-1460.

[11] 申慧慧.环境不确定性对盈余管理的影响[J].审计研究,2010(1):89-96.

[12] Crocker K.J.,Slemrod J.Corporate Tax Evasion with Agency Costs[J].Journal of Public Economics,2005,89(9/10):1593-1610.

[13] Phillips J. Corporate Tax-Planning Effectiveness: The Role of Compensation-based Incentives[J].The Accounting Review,2003,78(3):847-874.

[14] Dyreng S.,Hanlon M.,Maydew E.L.Long-Run Corporate Tax Avoidance[J].Accounting Review,2008,83(1):61-82.

[15] Hermalin B. E.,Weisbach M. S.Endogenously Chosen Boards of Directors and Their Monitoring of the CEO[J].American Economic Review,1998,88(1):96-118.

[16] Milliken F J.Three Types of Perceived Uncertainty about the Environment:State,Effect,and Response Uncertainty[J]. Academy of Management Review,1987,12(1):133-143.

[17] Baum C. F.,Caglayan M.,Ozkan N.,Talavera O.The Impact of Macroeconomic Uncertainty on Non-financial Firms’Demand for Liquidity[J].Review of Financial Economics,2006,15(1):289-304.

[18] Bloom N,Bond S,Reenen J V.Uncertainty and Investment Dynamics[J].Review of Economics Studies,2007,74(2):391-415.

[19] Schipper K,Vicent L.Earnings Quality[J].Accounting Horizons,2003,17:97-110.

[20] Hanlon M,Myers J,Shevlin T.Dividend Taxes and Firm Valuation:a Re-examination[J].Journal of Accounting and Economics,2003,35(2):119-135.

[21] Hanlon M.,Heitzman S.A Review of Tax Research[J].Journal of Accounting and Economics,2010,50(2/3):127-178.

[22] 吴联生.国有股权、税收优惠与公司税负[J].经济研究,2009(10):109-120.

[23] 刘行,叶康涛.公司的避税活动会影响投资效率吗[J].会计研究,2013(6):47-53.

[24] Bergh D. D., Lawless M. W.Portfolio Restructuring and Limits to Hierarchical Governance:The Effects of Environmental Uncertainty and Diversifications Strategy[J].Organization Science,1998,9(1):87-102.

[25] Ghosh D., Olsen L. Environmental Uncertainty and Managers’Use of Discretionary Accruals[J]. Accounting,Organizations and Society,2009,34(2):188-205.

[26] 申慧慧,吴联生.股权性质、环境不确定性与会计信息的治理效应[J].会计研究,2012(8):8-16.

[27] Finkel stein S.Power in Top Management Teams:Dimensions,Measurement,and Validation[J].Academy of Management Journal,1992,35(3):505-538.

[28] 叶康涛.盈余管理与所得税支付:基于会计利润与应税所得之间差异的研究[J].中国会计评论,2006(2):205-224.

[29] Gupta S.,Newberry K.Determinants of the Variability in Corporate Effective Tax Rates: Evidence from Longitudinal Data[J].Journal of Accounting and Public Policy,1997,16(1):1-34.